19. Определение точки безубыточности

Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

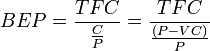

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

, где

, где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учета доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Можно заметить, что выражение численно равно отношению валовой маржи к выручке.

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

![]()

20. Себестоимость продукции. Способы расчета себестоимости

Себестоимость продукции - это затраты предприятия на ее производство и реализацию, выраженные в денежной форме. Важный показатель деятельности предприятия. Выбор метода расчета себестоимости и распределения затрат может оказаться одним из ключевых факторов правильности управленческих решений.

Калькуляция (расчет себестоимости) – это определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий или на отдельные виды производств. Она позволяет определить фактическую или плановую себестоимость объекта или изделия и является основой для их оценки.

Плановая себестоимость – это предполагаемая средняя себестоимость продукции или выполненных работ на плановый период (год, квартал). Составляют ее из норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и нормы расходов по организации обслуживания производства. Эти нормы расходов средние для планируемого периода. Разновидность плановой себестоимости сметная. Она составляется на разовые (индивидуальные) изделия или работы.

Фактическая себестоимость рассчитывается по фактическим данным о затратах на производство.

21. Способы группировки и включения затрат в себестоимость реализованной продукции

Законодательством РФ разрешены два способа группировки и включения затрат в себестоимость реализованных товаров, продукции, работ, услуг: традиционный способ формирования полной себестоимости продукции и способ прямого счета - уже упоминавшийся в нашем изложении «директ-костинг».

а) Традиционный способ. Суть традиционного способа состоит в ежемесячном определении полной фактической себестоимости продукции, работ, услуг путем группировки всех расходов, связанных с производством соответствующей продукции, по способу включения в себестоимость отдельных видов продукции, работ, услуг. Данный признак группировки расходов предусматривает их деление на прямые и косвенные.

б) Способ "директ-костинг". В соответствии с законодательством РФ этот способ может применяться в РФ с 01.01.96. Напомним, что в основе этого способа лежит группировка затрат в зависимости от объема производства продукции, выполнения работ, оказания услуг. Названный признак группировки затрат предусматривает их деление на постоянные и переменные.

Способ "директ-костинг", по существу, основан на вычитании из выручки от реализации переменных (условно-переменных) затрат и определении валовой маржи прибыли, которая отличается от реальной прибыли на величину постоянных затрат. С помощью способа директ-костинг происходит сближение целей бухгалтерского (финансового) и производственного (управленческого) учета, поскольку этот способ широко используется в экономическом анализе хозяйственной деятельности предприятий и имеет следующие преимущества:

позволяет избежать сложных расчетов по распределению постоянных затрат между различными видами продукции;

позволяет списать все постоянные затраты в текущем отчетном периоде и, как следствие, уменьшает налог на прибыль в отчетном периоде за счет уменьшения величины прибыли от реализации на сумму постоянных затрат по сравнению с традиционным способом группировки и списания затрат по мере реализации продукции;

позволяет оценить остатки продукции, не выполненных работ, не оказанных услуг по условно-переменным затратам, что уменьшает предпринимательский риск при отсутствии реализации в будущем периоде.