Тема 5 Основные фонды (основной капитал) предприятия и оценка эффективности его использования

Содержание и структура основных фондов предприятия, их общая характеристика. Основные производственные фонды предприятия, их классификация.

Учет и оценка основных фондов предприятия. Первоначальная, восстановительная, остаточная, ликвидационная стоимость основных фондов предприятия. Показатель среднегодовой стоимости основных фондов предприятия. Переоценка основных фондов.

Износ основных фондов предприятия. Физический и моральный износ основных фондов. Моральный износ основных фондов первого и второго рода. Понятие амортизации основных фондов предприятия. Линейный и нелинейные методы амортизации основных фондов предприятия, порядок расчета, сравнительная характеристика.

Общие показатели эффективности использования основных фондов предприятия (фондоотдача, фондоемкость, рентабельность). Частные показатели эффективности использования основных фондов предприятия.

1 Содержание и структура основных фондов предприятия

Как известно, средства труда и предметы труда образуют средства производства, являющиеся основой физического капитала предприятия. Физический капитал подразделяется на основной и оборотный капиталы, составляющие материальную базу предприятия. Причем в форме основного капитала учитываются главным образом средства труда, а в форме оборотного - преимущественно предметы труда.

Основные фонды (основной капитал) предприятия - это совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере. К ним относятся, например, здания, сооружения, оборудование, дорогостоящие инструменты длительного пользования и т. д. Термин «основные фонды» является синонимом к понятиям «основной капитал», «основные средства», «внеоборотные активы» (последний термин общепринят при бухгалтерском учете основных фондов).

Основные фонды предприятия характеризуются тем, что:

участвуют в нескольких производственных циклах;

расходуются (изнашиваются) в каждом производственном цикле частично и соответственно по частям переносят свою стоимость на готовую продукцию;

их натуральная форма в каждом производственном цикле изменяется незначительно и сохраняется длительное время (до полного износа и разрушения).

Основные фонды предприятия в зависимости от их назначения делятся на основные производственные и непроизводственные фонды.

Основные производственные фонды предприятия - это его основные фонды, непосредственно участвующие в процессе производства.

К основным производственным фондам относятся:

здания и сооружения;

передаточные устройства (линии электропередачи, кабельные, телефонные, телеграфные сети, трубопроводы, нефтепроводы, газопроводы и т. д.);

силовые машины и оборудование (электрогенераторы, электродвигатели, трансформаторы, компрессоры, паровые котлы и т. д.), т. е. машины, производящие и преобразующие энергию;

рабочие машины и оборудование (станки, прессы, прокатные станы, подъемно-транспортные механизмы), т. е. машины, применяемые для производства продукции, в том числе и ЭВМ;

транспортные средства (железнодорожный и автомобильный транспорт, вагоны, вагонетки, автотягачи и т. д.);

инструмент (механизированные и ручные инструменты длительного, более года, пользования);

производственный инвентарь и принадлежности (средства, облегчающие труд и способствующие его безопасности - верстаки, защитные ограждения и т. п.);

хозяйственный инвентарь (предметы конторского и хозяйственного назначения - столы, шкафы, пишущие машинки, огнетушители, гидранты и т.д.).

Вся совокупность основных производственных фондов делится на активную и пассивную часть. Активная часть основных производственных фондов (например, рабочие машины и оборудование) непосредственно участвует в производственных процессах, в то время как пассивная – лишь способствует их осуществлению (здания и сооружения).

Непроизводственные основные фонды - это объекты культурно-бытового назначения, столовые, медицинские и другие учреждения, состоящие на балансе предприятия и непосредственно не участвующие в производственных процессах.

Наряду с материально-вещественными элементами в состав основных фондов включаются и нематериальные активы, используемые в течение длительного времени (не менее года). К ним относятся права на использование патентов на изобретения, товарных знаков, лицензий, программ для ЭВМ, баз данных и т. д.

2. Учет и оценка основных фондов предприятия

Доля основных фондов в общей стоимости активов предприятия составляет в среднем 70%, что предопределяет необходимость строгого учета их использования как одной из наиболее важных составляющих состояния экономики предприятия. Учет основных фондов может осуществляться как в стоимостных, так и в натуральных показателях, поскольку, с одной стороны, все основные фонды представляют собой конкретные средства труда, а с другой - имеют денежную оценку (в рублях).

Натуральная оценка используется для расчета производственной мощности, определения возрастного состава основных фондов, составления графиков их ремонта, модернизации и т. п. Стоимостная (денежная) оценка необходима для установления величины износа основных фондов, расчета себестоимости производимой продукции, определения сумм для их восстановления (реновации) и т. п. Стоимостная оценка основных фондов осуществляется по их первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость основных фондов - это издержки (затраты) на их приобретение, транспортировку к месту эксплуатации, монтаж или сооружение.

Восстановительная стоимость основных фондов - это стоимость их воспроизводства (изготовления) в современных условиях. Необходимость использования этого показателя обусловлена тем, что значения восстановительной и первоначальной стоимости могут значительно отличаться вследствие ряда факторов (главным образом инфляции и научим технического прогресса).

Остаточная стоимость основных фондов - это разница между первоначальной стоимостью и суммой износа (амортизации) основных фондов (см. п. 2.2.3).

Ликвидационная стоимость основных фондов - это денежные средства, которые можно выручить от ликвидации основных фондов (например, от сдачи станка на металлолом).

Разумеется, в связи с вводом в эксплуатацию новых и списанием старых основных фондов их стоимость на предприятии будет постоянно изменяться. В связи с этим важнейшим показателем использования основных фондов на предприятии является среднегодовая стоимость основных фондов предприятия, которую можно рассчитать следующим образом:

![]() (3)

(3)

где Фср - среднегодовая стоимость основных фондов, руб.; Фн - стоимость основных фондов на начало года, руб.; Фср.ввод, Фср.выб- среднегодовые стоимости соответственно вводимых в действие и выбывающих основных фондов, рассчитываемые по выражениям (4) и (5):

![]() (4)

(4)

где Фввод – стоимость вводимых в течение года основных фондов, руб.; tввод – число полных месяцев, в течение которых будут работать (эксплуатироваться) вводимые основные фонды;

![]() (5)

(5)

где Фвыб - стоимость выбывающих в течение года основных фондов, руб.; tвыб - число полных месяцев, остающихся до конца года со времени их выбытия (число полных месяцев, в течение которых выбывающее оборудование не эксплуатировалось).

Поскольку из-за воздействия ряда факторов (инфляция, научно-технический прогресс и т. п.) стоимость основных фондов может существенно измениться, то предприятие не чаще 1 раза в год имеет право переоценивать основные фонды по восстановительной стоимости.

Основой для переоценки основных фондов могут служить данные в письменной форме о ценах на аналогичную продукцию, полученные от предприятий-изготовителей; сведения об изменении уровня цен (индекса-дефлятора), опубликованные в средствах массовой информации или в специальной литературе; экспертные заключения о рыночной стоимости основных фондов, подтвержденные консультационной организацией.

3. Износ и амортизация основных фондов предприятия

Виды и величина износа основных фондов предприятия

Как известно, основные фонды предприятия используются в течение многих производительных циклов и соответственно изнашиваются по частям, постепенно. При этом под износом основных фондов будем подразумевать постепенную утрату ими своей потребительной стоимости (общественной полезности), т. е. производственно-технологических и функциональных свойств. Износ основных фондов предприятия выступает в формах физического и морального износа.

Физический износ основных фондов предприятия - это утрата ими своих функциональных качеств вследствие устаревания и разрушения составных элементов их конструкций под влиянием нагрузок в процессе эксплуатации и природно-климатических воздействий (в том числе и во время их бездействия).

Величина физического износа основных фондов Иф предприятия рассчитывается на основе нормативного (паспортного) и фактического срока их службы по выражению

![]() (6)

(6)

где Тфакт - фактический срок использования основных фондов, лет; Тн – нормативный (паспортный) срок их службы, лет.

В ряде случаев (например, при малой загруженности основных фондов) выражение (6) дает неточный результат, и поэтому более корректное значение величины износа может дать специальное обследование технического состояния основных фондов специальными экспертными комиссиями. При превышении нормативного срока службы основных фондов в качестве Тн используется значение, установленное экспертной комиссией.

Моральный износ - это потеря целесообразности использования основных фондов предприятия под воздействием научно-технического прогресса до окончания срока их физической службы. Моральный износ основных фондов предприятия выступает как моральный износ первого вида и моральный износ второго вида.

Моральный износ первого вида Им1 связан с уменьшением стоимости основных фондов вследствие удешевления их воспроизводства в современных условиях. Моральный износ первого вида можно рассчитать по выражению

![]() (7)

(7)

где П - первоначальная стоимость основных фондов, руб.; В - их восстановительная стоимость, руб.

Моральный износ второго вида Им2 обусловлен созданием и внедрением в производство более совершенных и высокопроизводительных машин. Его можно рассчитать по выражению

![]() (8)

(8)

где Пн - производительность новой машины; Пс - производительность старой машины.

Учет величины физического и морального износа необходим для правильного определения остаточной стоимости основных фондов, сроков их службы и замены, норм и сумм амортизации.

Амортизация основных фондов предприятия

Поскольку в процессе эксплуатации основные фонды предприятия изнашиваются, то для их восстановления необходимо иметь соответствующие средства. Формирование этих средств осуществляется с помощью накопления в специальном амортизационном фонде предприятия так называемых амортизационных отчислений посредством механизма амортизации.

Амортизация - это метод включения по частям (по мере износа) стоимости основных фондов (в течение срока их службы) в затраты на производимую продукцию и последующее использование этих средств для возмещения потребленных основных фондов.

Иными словами, амортизация подразумевает, что в себестоимость выпускаемой продукции включаются суммы в виде амортизационных отчислений, которые возвращаются на предприятие в виде выручки, поступают и накапливаются в амортизационном фонде предприятия. По мере износа основных фондов в данном фонде аккумулируются денежные средства в объеме, примерно равном первоначальной стоимости основных фондов. Средства из амортизационного фонда используются для приобретения новых факторов производства взамен изношенных, т. е. происходит восстановление (реновация) основных фондов.

Амортизация основных фондов предприятия выполняет три основные функции.

Обеспечение возможности воспроизводства, восстановления основных фондов (восстановительная, главная функция).

Учет износа основных фондов, поскольку, чем больше сумма амортизационных отчислений, тем больше износ средств труда (учетная функция).

Стимулирование наиболее полного использования основных фондов, поскольку вследствие их морального (преждевременного) износа возможна недоамортизация - неполное перенесение их стоимости на готовую продукцию, что означает некомпенсируемые потери для предприятия (стимулирующая функция).

Амортизация начисляется на основные фонды предприятия, используемые на правах собственности, хозяйственного ведения и оперативного управления. Амортизационные отчисления по основным фондам начисляются с первого числа каждого месяца, следующего за месяцем принятия их на учет, до полного погашения стоимости основных фондов либо до момента их списания в связи с прекращением права собственности или выходом из строя в результате аварии.

Важное значение для расчета амортизационных отчислений имеет срок эксплуатации основных фондов, под которым понимается период времени, в течение которого использование их призвано приносить доход и служить средством достижения целей предприятия. Срок использования основных фондов определяется в момент их принятия на учет.

Под нормой амортизации понимается доля балансовой стоимости основных фондов, перечисляемая в амортизационный фонд в текущем году. В соответствии с этим величина годовых амортизационных отчислений А (руб.) может быть определена по выражению

![]() (9)

(9)

где На - норма амортизации, %; Ф - стоимость подлежащих амортизации основных фондов (первоначальная или остаточная в зависимости от метода амортизации), руб.

В п. 1.8.2 отмечалось, что одним из направлений государственного регулирования экономики является определение сроков использования основных фондов, норм и методов их амортизации.

Методы расчета амортизации основных фондов

Различают два основных метода расчета амортизации основных фондов предприятия - линейный и нелинейный.

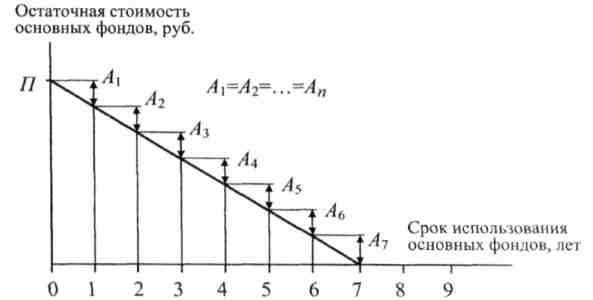

Линейный метод расчета амортизационных отчислений предполагает, что годовая сумма амортизации остается неизменной (A1=A2=...= An, где n- номинальный срок службы основных фондов) и равна первоначальной стоимости основных фондов, деленной на срок их использования:

![]() (10)

(10)

где А - годовая сумма амортизационных отчислений, руб.; П – первоначальная стоимость основных фондов, руб.

С учетом выражения (9) годовая сумма амортизации может быть определена следующим образом:

![]() (10')

(10')

Из сопоставления выражений (9) и (10') видно, что в качестве стоимости подлежащих амортизации основных фондов используется значение их первоначальной стоимости, а норма амортизации при линейном методе постоянна и может быть определена по формуле

![]() (11)

(11)

Линейный метод амортизации на графике отображается прямой линией (рис. 11).

Рис. 11. Расчет амортизации основных фондов предприятия линейным методом

Линейный метод расчета амортизации прост, нагляден, но обладает рядом существенных недостатков.

не учитывает того, что на практике основные фонды используются неравномерно (например, имеют место простои оборудования и периоды его авральных перегрузок);

не принимает во внимание влияние морального износа основных фондов, что приводит к возникновению их недоамортизации.

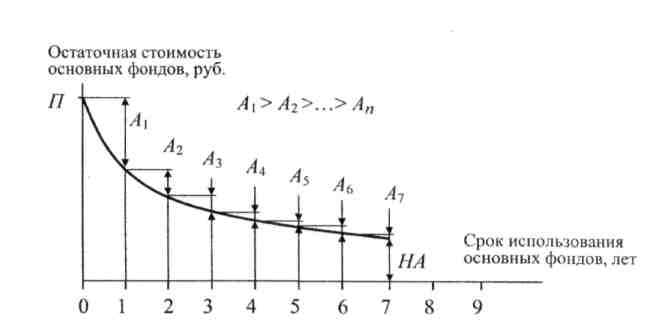

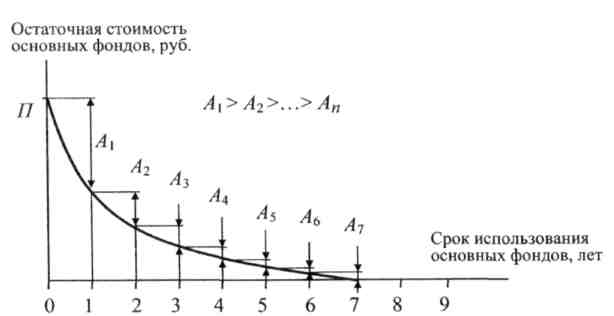

Нелинейный метод расчета амортизации предполагает, что годовая сумма амортизации не остается постоянной, максимальна в первые годы эксплуатации основных фондов и снижается по мере их износа (А1>А2>…>Аn, где n - номинальный срок их службы).

Благодаря этой особенности применение нелинейного метода амортизации позволяет возместить большую часть (60-75 %) стоимости основных фондов уже в первую половину сроков их использования, что в значительной мере позволяет учесть возможность морального (досрочного) износа. В связи с этим нелинейный метод амортизации еще называют методом ускоренной амортизации.

Существует несколько вариантов расчета методом ускоренной амортизации: способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока использования; способ списания стоимости пропорционально объему производства продукции (работ).

При способе уменьшаемого остатка норма амортизации остается неизменной и определяется по выражению (11), а годовая сумма амортизационных отчислений - по выражению (9) на основе остаточной стоимости основных фондов на начало отчетного года. Иными словами, при осуществлении расчетов по выражению (9) в качестве стоимости подлежащих амортизации основных фондов Ф используется значение их остаточной стоимости, а норма амортизации точно такая же, как и при линейном методе.

Расчет амортизации способом уменьшаемого остатка неизбежно приводит к возникновению недоамортизации (НА) основных фондов даже после истечения номинального срока их эксплуатации (рис. 12).

При способе списания стоимости по сумме чисел лет срока использования годовая сумма амортизационных отчислений определяется по выражению (9) на основе первоначальной стоимости основных фондов

Рис. 12. Расчет амортизации основных фондов способом уменьшаемого остатка

(т. е. в качестве стоимости подлежащих амортизации основных фондов Ф используется значение их первоначальной стоимости П), а норма амортизации изменяется из года в год и вычисляется согласно следующему правилу: норма амортизации для конкретного года использования основных фондов равна отношению числа лет, оставшихся до конца срока их эксплуатации, и общей суммы чисел лет срока использования основных фондов.

Расчет амортизации способом списания стоимости по сумме чисел лет срока использования приводит к возмещению большей части первоначальной стоимости основных фондов уже в первые 2-4 года их эксплуатации и исключает недоамортизацию основных фондов после истечения номинального срока их применения (рис. 13).

Рис. 13. Расчет амортизации основных фондов способом списания стоимости по сумме чисел лет срока использования

При способе списания стоимости пропорционально объему производства продукции (работ) годовая сумма амортизационных отчислений определяется на основе первоначальной стоимости основных фондов (т. е. в качестве стоимости подлежащих амортизации основных фондов Ф используется значение их первоначальной стоимости П), а годовая норма амортизации - как отношение натурального показателя выпущенной за отчетный год продукции и расчетного объема продукции (работ) за весь срок использования основных фондов.

Методы ускоренной амортизации приводят к тому, что предприятие в первые годы своего функционирования включает в себестоимость выпускаемой им продукции значительно большие (по сравнению с линейным методом) суммы амортизационных отчислений. Данное обстоятельство обеспечивает возможность на начальных этапах развития организации отражать в отчетах меньшую прибыль и соответственно уплачивать меньший налог на прибыль (применение метода ускоренной амортизации эквивалентно налоговой льготе в первые годы эксплуатации основных фондов). Поэтому методы ускоренной амортизации государство использует для стимулирования отдельных предприятий (например, малых), для которых именно первые годы функционирования - наиболее сложные.