19. Транспортный налог, уплачиваемый физическими лицами: характеристика элементов налогообложения и особенности предоставления физическим лицам с учетом законодательства субъектов рф.

![]()

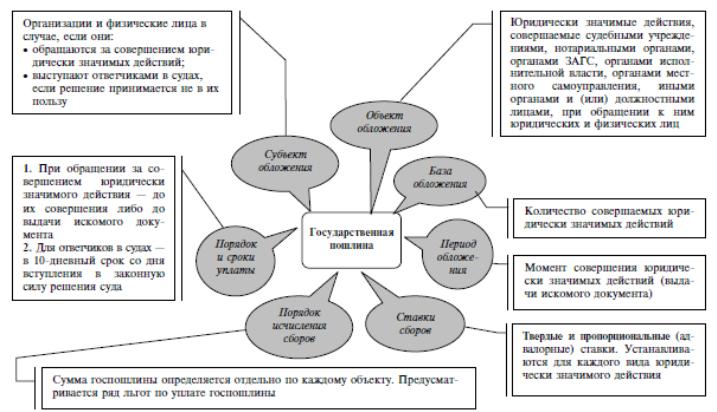

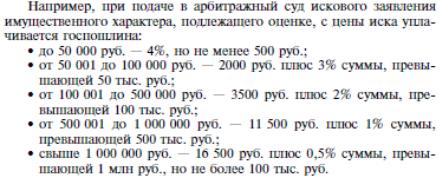

20. Особенности исчисления и уплаты физ. Лицами государственной пошлины.

28. Налоговая декларация по налогу на доходы физических лиц: структура, обязанности по предоставлению.

обязаны декларировать (сообщать путем предоставления в налоговую инспекцию декларации 3 НДФЛ) полученные вами доходы, если :

ИП без образования юридического лица;

нотариус и адвокат, занимающиеся частной практикой;

получили вознаграждение от других физических лиц, по заключенным с ними гражданско-правовым договорам (по договорам найма, договорам аренды любого имущества и т.д.), например, сдавали квартиру в аренду.

получили доходы от продажи принадлежащего вам на праве собственности имущества (например, от продажи недвижимости, транспортных средств, ценных бумаг и т.д., за исключением случаев, когда указанное имущество находилось в собственности более 3-х лет (кроме ценных бумаг и имущества индивидуальных предпринимателей);

являетесь гражданином РФ, но получили доходы из источников, находящихся за пределами Российской Федерации;

получили выигрыш от игры в лотерею, в игре на тотализаторе и в других основанных на риске играх;

получили доходы в денежной и натуральной формах, от физических лиц в порядке наследования, в виде вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов;

получили доходы в денежной и натуральной формах, от физических лиц в порядке дарения, в случае случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев за исключением случаев, когда даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

получили другие доходы, при получении которых не был удержан подоходный налог налоговыми агентами (например, беспроцентный или льготный кредит от вашего предприятия, подарок и.т.д).

В итоге декларирования доходов в 3-НДФЛ могут возникнуть следующие ситуации.

По итогам заполнения налоговой декларации 3-ндфл подоходный налог к уплате не возникает. Это происходит при продаже имущества, когда налогооблагаемая база не возникает по таким доходам (срок владения более трех лет либо сумма имущественного вычета покрывает сумму дохода от продажи).

По итогам заполнения налоговой декларации 3-ндфл подоходный налог подлежит уплате (ставка налога зависит от характера дохода и может составлять 9, 13, 30 или 35 процентов). Однако, даже при возникновении обязанности к уплате налога, существуют различные способы снижения его размера (в т.ч до нуля). Одним из таких способов является получение вычетов.