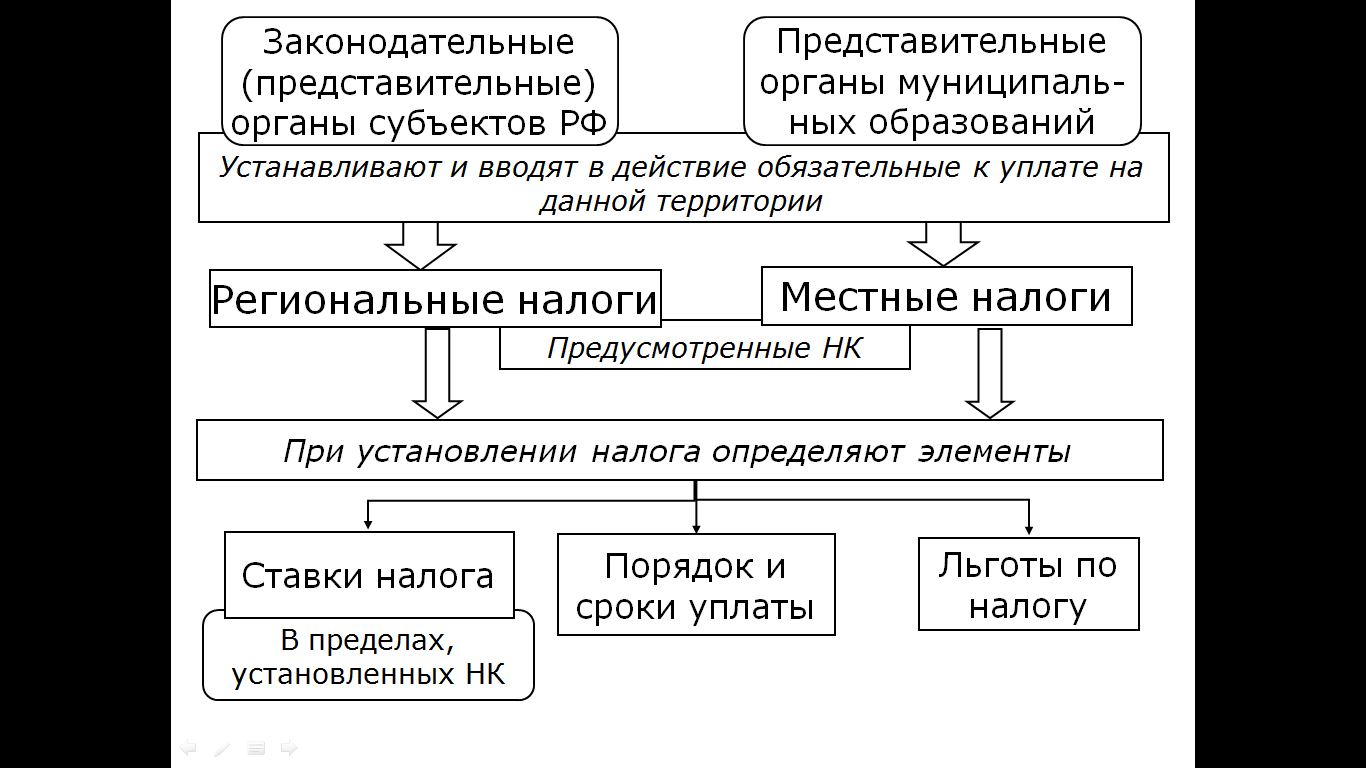

1.2.3. Система налогов и сборов рф

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ установлены НК и обязательны к уплате на всей территории РФ |

|

РЕГИОНАЛЬНЫЕ НАЛОГИ установлены НК и законами субъектов РФ и обязательны к уплате на территориях соответствующих субъектов РФ |

|

МЕСТНЫЕ НАЛОГИ установлены НК и нормативными правовыми актами представительных органов МО и обязательны к уплате на территориях соответствующих МО |

|

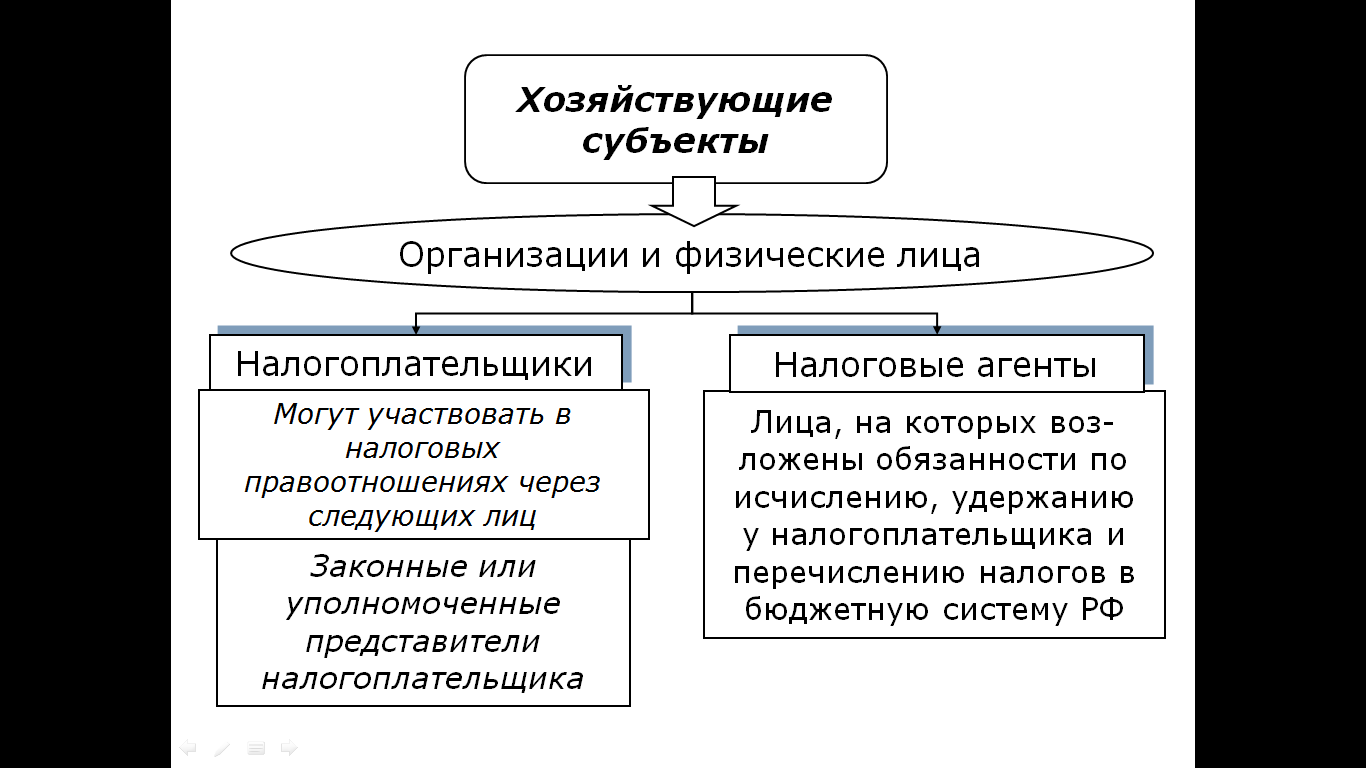

1.2.4. Участники налоговых правоотношений

Права и обязанности налогоплательщиков |

|

Налогоплательщики имеют право |

Налогоплательщики обязаны |

1) получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций и разъяснения о порядке их заполнения; 2) получать от Минфина РФ письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах, от финансовых органов субъектов РФ и муниципальных образований - по вопросам применения соответственно законодательства субъектов РФ о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах; 3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах; 4) получать отсрочку, рассрочку или инвестиционный налоговый кредит; 5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов; 6) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам; 7) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя; 8) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок; 9) присутствовать при проведении выездной налоговой проверки; 10) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов; 11) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков; 12) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц; 13) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц; 14) на соблюдение и сохранение налоговой тайны; 15) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц; 16) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных НК РФ. |

1) уплачивать законно установленные налоги; 2) встать на учет в налоговых органах, если такая обязанность предусмотрена законодательством о налогах и сборах; 3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах; 4) представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах; 5) представлять в налоговый орган по месту жительства индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций; представлять в налоговый орган по месту нахождения организации бухгалтерскую отчетность в соответствии с требованиями, установленными ФЗ "О бухгалтерском учете", за исключением случаев, когда организации в соответствии с указанным ФЗ не обязаны вести бухгалтерский учет или освобождены от ведения бухгалтерского учета; 6) представлять в налоговые органы и их должностным лицам документы, необходимые для исчисления и уплаты налогов; 7) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей; 8) в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов; 9) нести иные обязанности, предусмотренные законодательством о налогах и сборах; 10) (письменно) сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя:

|

|

Консолидированная группа налогоплательщиков (КГН) |

|

добровольное объединение налогоплательщиков налога на прибыль организаций на основе договора о создании КГН в порядке и на условиях, которые предусмотрены НК РФ, в целях исчисления и уплаты налога на прибыль организаций с учетом совокупного финансового результата хозяйственной деятельности |

||

|

Участник КГН |

|

организация, которая является стороной действующего договора о создании КГН, соответствует критериям и условиям, предусмотренным НК РФ для участников КГН |

||

|

Ответственный участник КГН |

|

участник КГН, на которого в соответствии с договором о создании КГН возложены обязанности по исчислению и уплате налога на прибыль организаций по КГН и который в правоотношениях по исчислению и уплате указанного налога осуществляет те же права и несет те же обязанности, что и плательщики налога на прибыль |

||

|

Условия создания КГН |

|

|

||

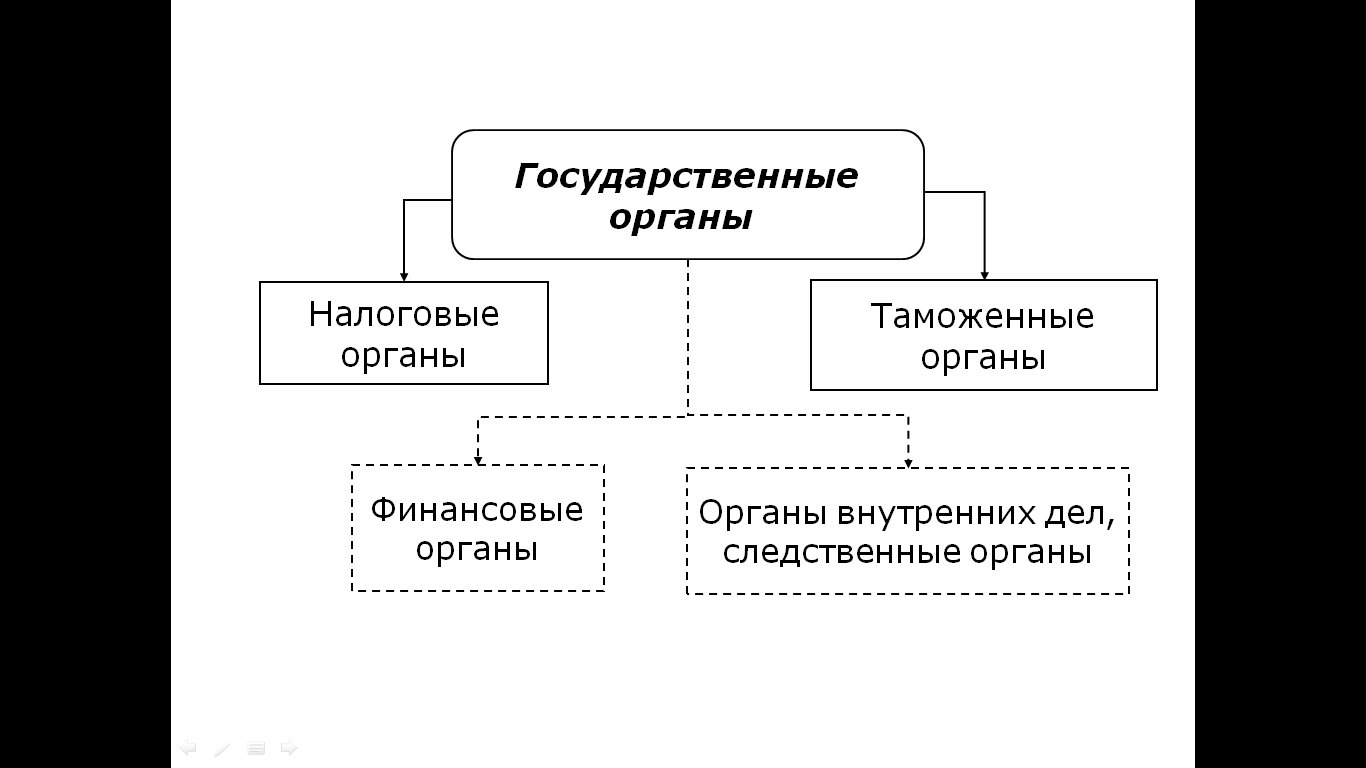

Права и обязанности налоговых органов |

|

Налоговые органы имеют право |

Налоговые органы обязаны |

1) требовать в соответствии с законодательством о налогах и сборах от налогоплательщика, плательщика сбора или налогового агента документы по формам и (или) форматам в электронном виде, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов; 2) проводить налоговые проверки в порядке, установленном НК РФ; 3) производить выемку документов у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых проверок в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены; 4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах; 5) приостанавливать операции по счетам налогоплательщика, плательщика сбора или налогового агента в банках и налагать арест на имущество налогоплательщика, плательщика сбора или налогового агента в порядке, предусмотренном НК РФ; 6) осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества; 7) определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему РФ, расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги; 8) требовать от налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований; 9) взыскивать недоимки, а также пени и штрафы в порядке, установленном НК РФ; 10) требовать от банков документы, подтверждающие факт списания со счетов налогоплательщика, плательщика сбора или налогового агента и с корреспондентских счетов банков сумм налогов, сборов, пеней и штрафов и перечисления этих сумм в бюджетную систему Российской Федерации; 11) привлекать для проведения налогового контроля специалистов, экспертов и переводчиков; 12) вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля; 13) заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности; 14) предъявлять в суды общей юрисдикции или арбитражные суды иски:

Налоговые органы осуществляют также другие права, предусмотренные НК РФ.

Вышестоящие налоговые органы вправе отменять и изменять решения нижестоящих налоговых органов в случае несоответствия указанных решений законодательству о налогах и сборах. |

1) соблюдать законодательство о налогах и сборах; 2) осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов; 3) вести в установленном порядке учет организаций и физических лиц; 4) бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения; 5) руководствоваться письменными разъяснениями Минфина РФ по вопросам применения законодательства РФ о налогах и сборах; 6) сообщать налогоплательщикам, плательщикам сборов и налоговым агентам при их постановке на учет в налоговых органах сведения о реквизитах соответствующих счетов Федерального казначейства, а также в порядке, определяемом федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, доводить до налогоплательщиков, плательщиков сборов и налоговых агентов сведения об изменении реквизитов этих счетов и иные сведения, необходимые для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему РФ; 7) принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществлять зачет сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном НК РФ; 8) соблюдать налоговую тайну и обеспечивать ее сохранение; 9) направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных НК РФ, налоговое уведомление и (или) требование об уплате налога и сбора; 10) представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням и штрафам на основании данных налогового органа (справка представляется в течение пяти дней со дня поступления в налоговый орган соответствующего письменного запроса налогоплательщика, плательщика сбора или налогового агента); 10.1) представлять ответственному участнику КГН по его запросу, направленному в пределах предоставленных ему полномочий, справки о состоянии расчетов КГН и участников этой группы по налогу на прибыль организаций; 11) осуществлять по заявлению налогоплательщика, плательщика сбора или налогового агента совместную сверку расчетов по налогам, сборам, пеням и штрафам. Результаты совместной сверки расчетов по налогам, сборам, пеням и штрафам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням и штрафам вручается (направляется по почте заказным письмом) или передается налогоплательщику (плательщику сбора, налоговому агенту) в электронном виде по телекоммуникационным каналам связи в течение следующего дня после дня составления такого акта; 12) по заявлению налогоплательщика, плательщика сбора или налогового агента выдавать копии решений, принятых налоговым органом в отношении этого налогоплательщика, плательщика сбора или налогового агента 12.1) по заявлению ответственного участника КГН выдавать копии решений, принятых налоговым органом в отношении КГН.

Налоговые органы несут также другие обязанности, предусмотренные НК РФ и иными федеральными законами.

Если в течение двух месяцев со дня истечения срока исполнения требования об уплате налога (сбора) налогоплательщик (плательщик сбора) полностью не погасил указанную в данном требовании недоимку, размеры которой позволяют предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, налоговые органы обязаны в течение 10 дней со дня выявления указанных обстоятельств направить материалы в следственные органы для решения вопроса о возбуждении уголовного дела. |

Обязанности должностных лиц налоговых органов |

|

1) действовать в строгом соответствии с НК РФ и иными федеральными законами; 2) реализовывать в пределах своей компетенции права и обязанности налоговых органов; 3) корректно и внимательно относиться к налогоплательщикам, их представителям и иным участникам отношений, регулируемых законодательством о налогах и сборах, не унижать их честь и достоинство. |

|

1.2.5. Объекты налогообложения

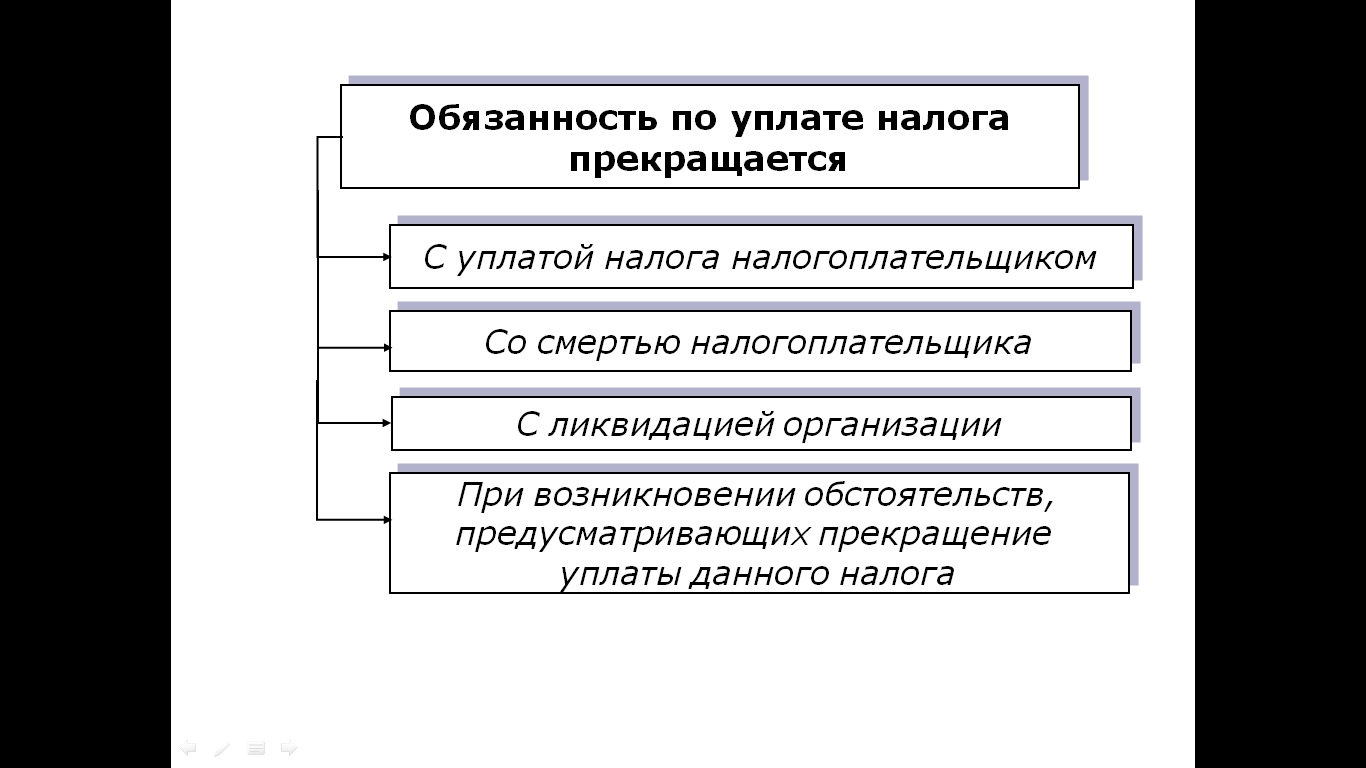

1.2.6. Исполнение обязанности по уплате налогов и сборов

1.2.7. Взаимозависимые лица

1.2.8. Налогообложение и налоговый контроль сделок между взаимозависимыми лицами

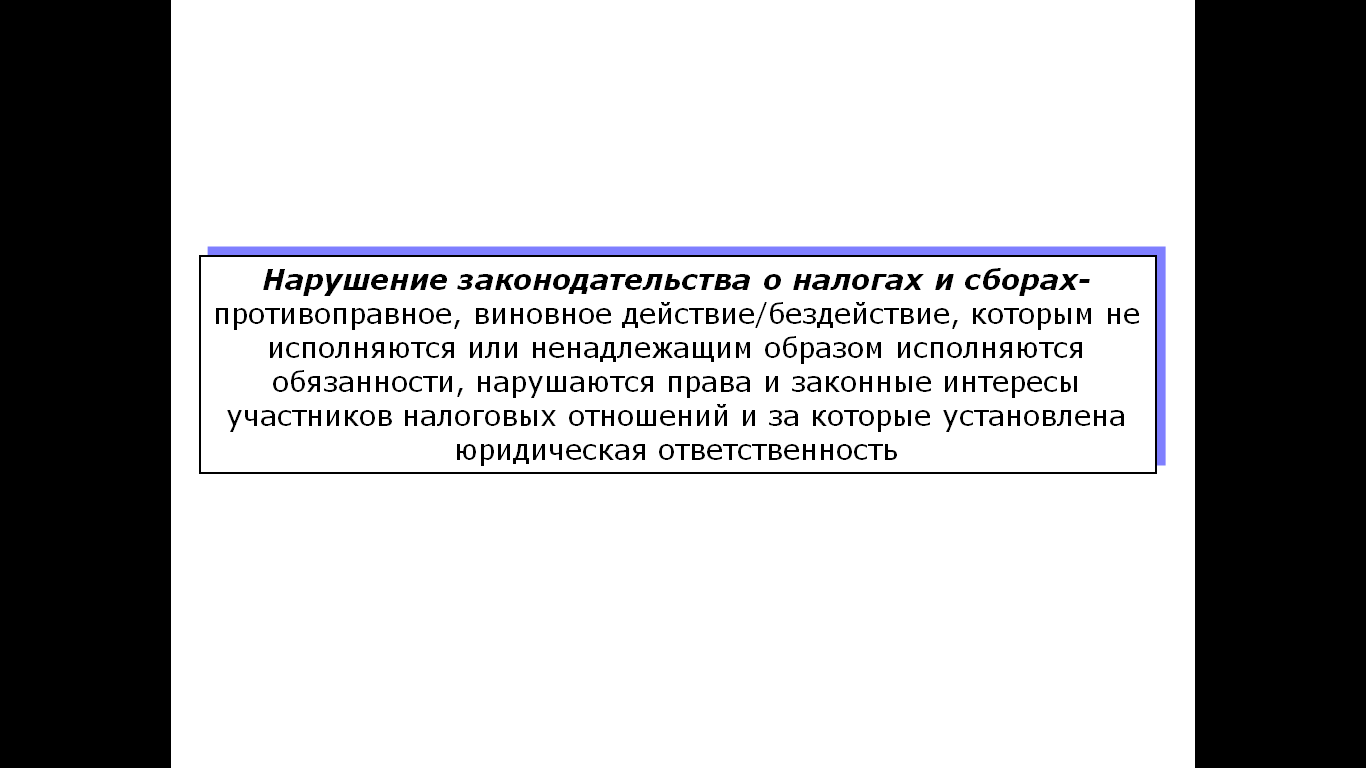

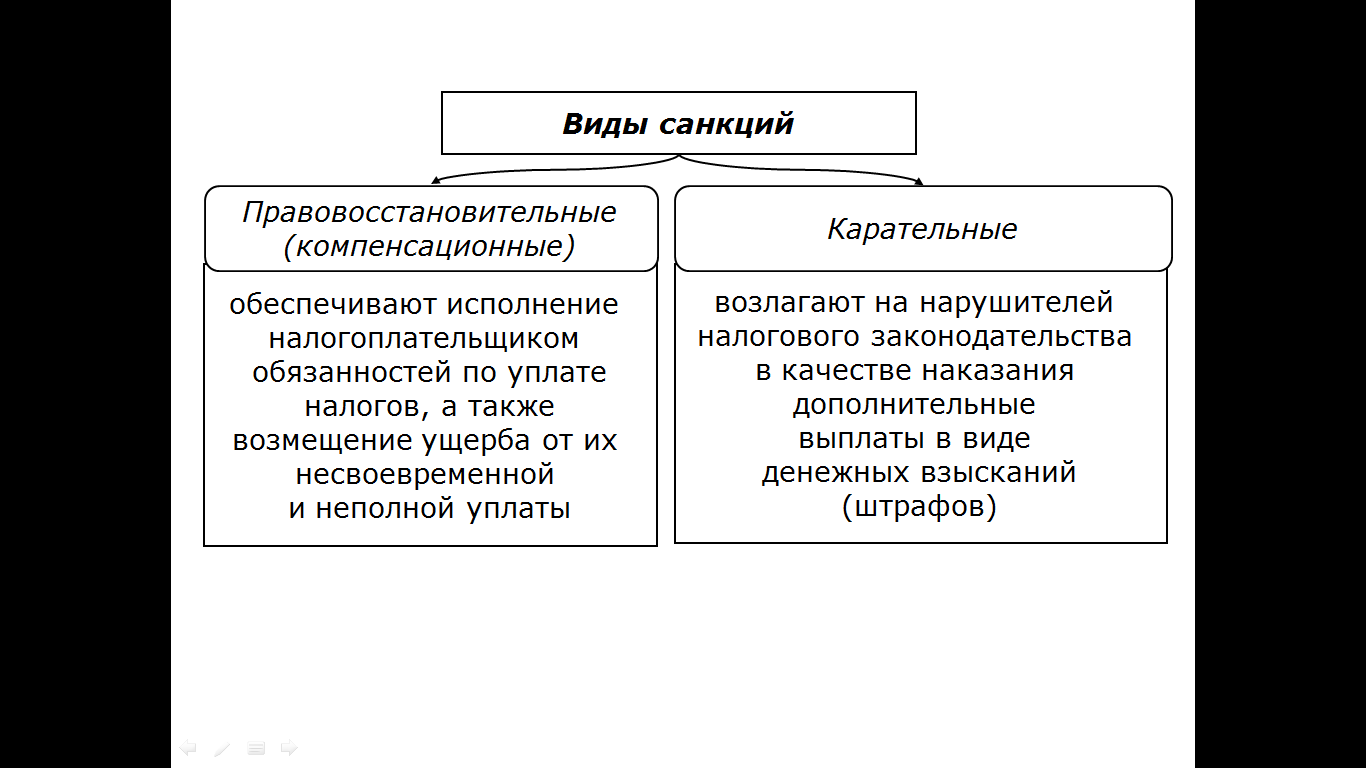

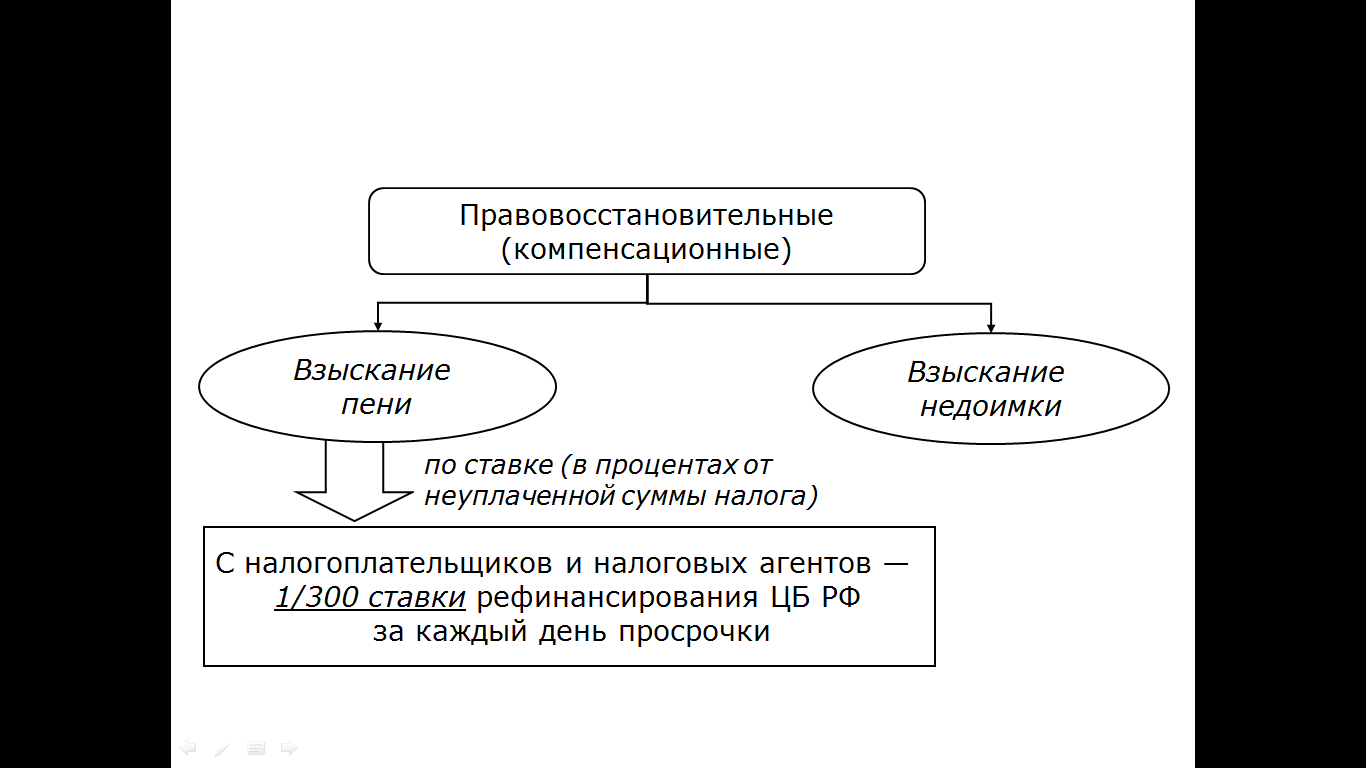

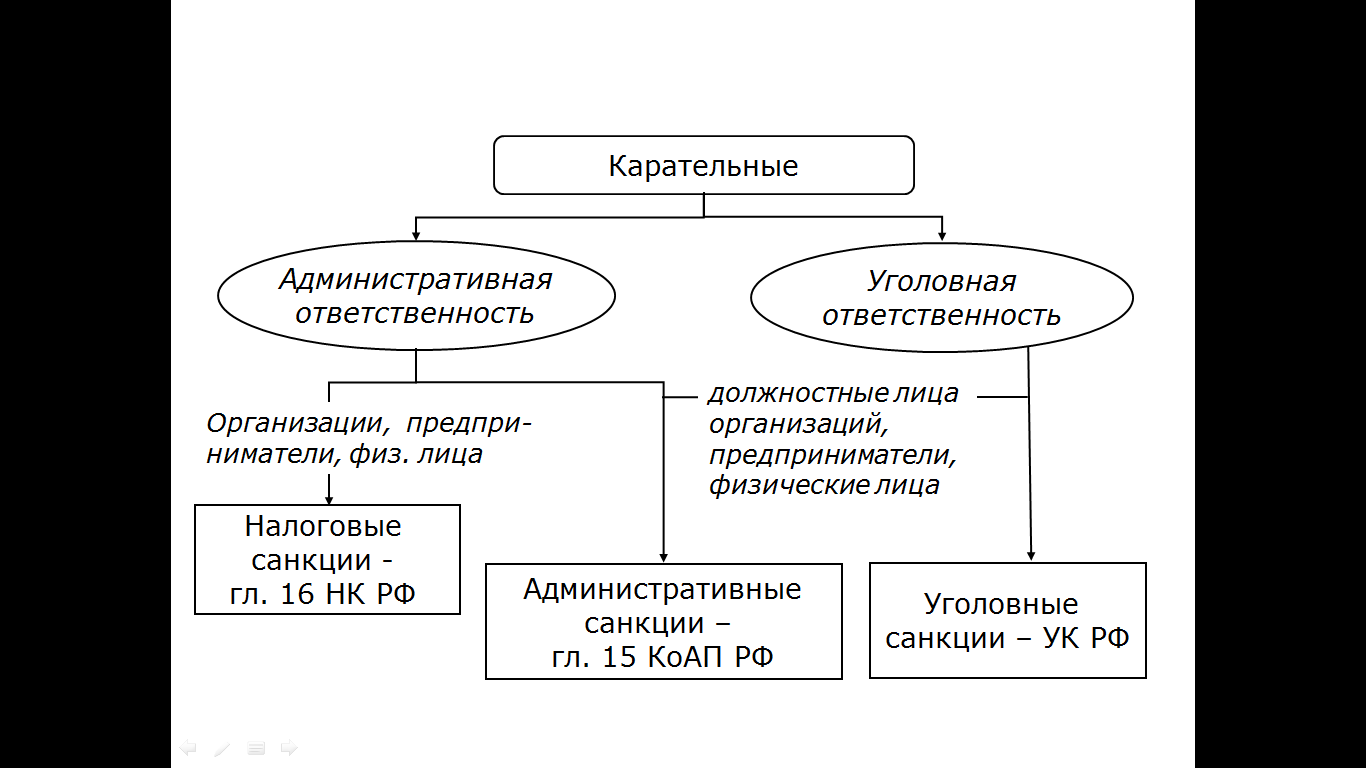

1.2.9. Ответственность за нарушение налогового законодательства

2. СИСТЕМА КОСВЕННЫХ НАЛОГОВ

2.1. Налог на добавленную стоимость

2.1.1. Экономическая сущность НДС

2.1.2. Пример взимания НДС по ставке 18%

Этап движения товара |

Стоимость покупки (без НДС) |

НДС при покупке |

Стоимость продажи (без НДС) |

НДС при продаже |

Цена продажи |

НДС в бюджет |

Предприятие –первичный производитель сырья |

– |

– |

10 000 |

1 800 |

11 800 |

1 800 |

Обрабатывающее предприятие |

10 000 |

1 800 |

20 000 |

3 600 |

23 600 |

1 800 |

Оптовый продавец |

20 000 |

3 600 |

25 000 |

4 500 |

29 500 |

900 |

Розничный продавец |

25 000 |

4 500 |

30 000 |

5 400 |

35 400 |

900 |

Конечный потребитель |

30 000 |

5 400 |

– |

– |

– |

– |

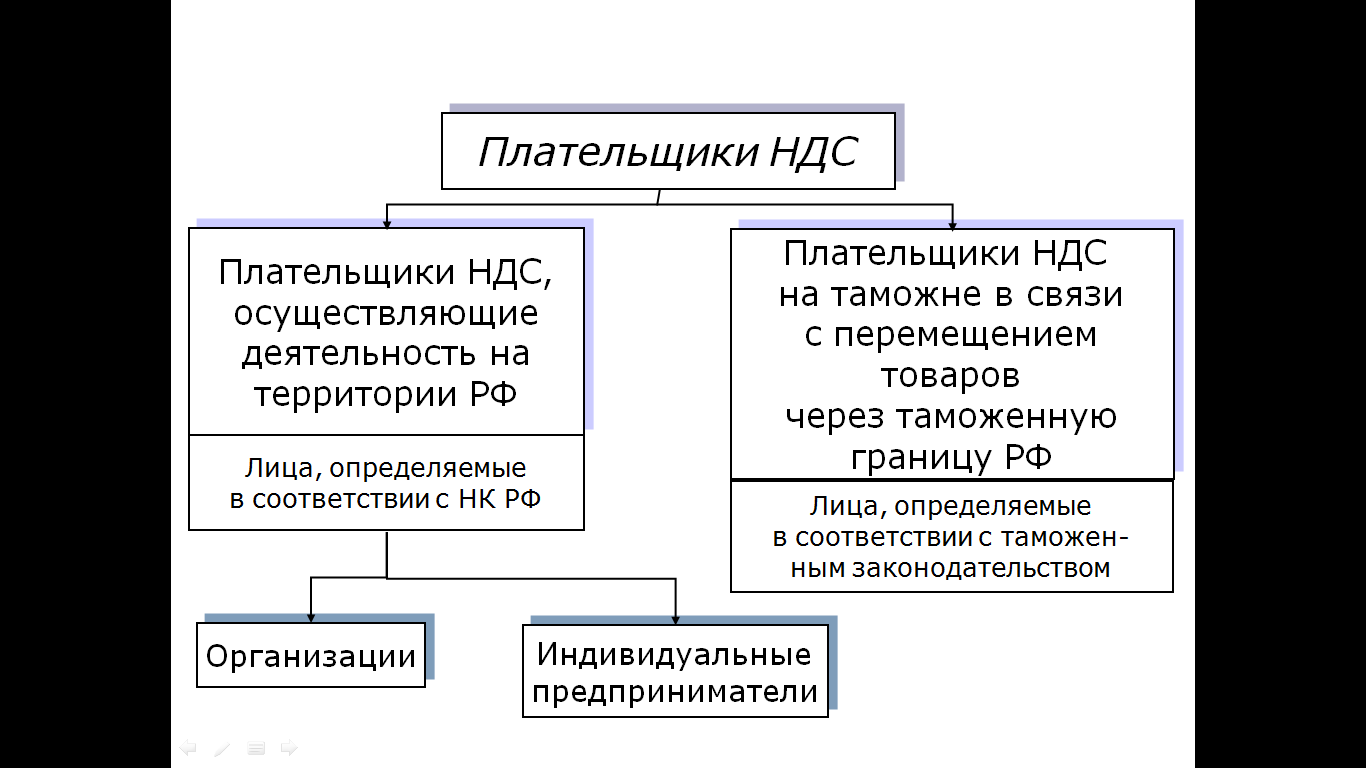

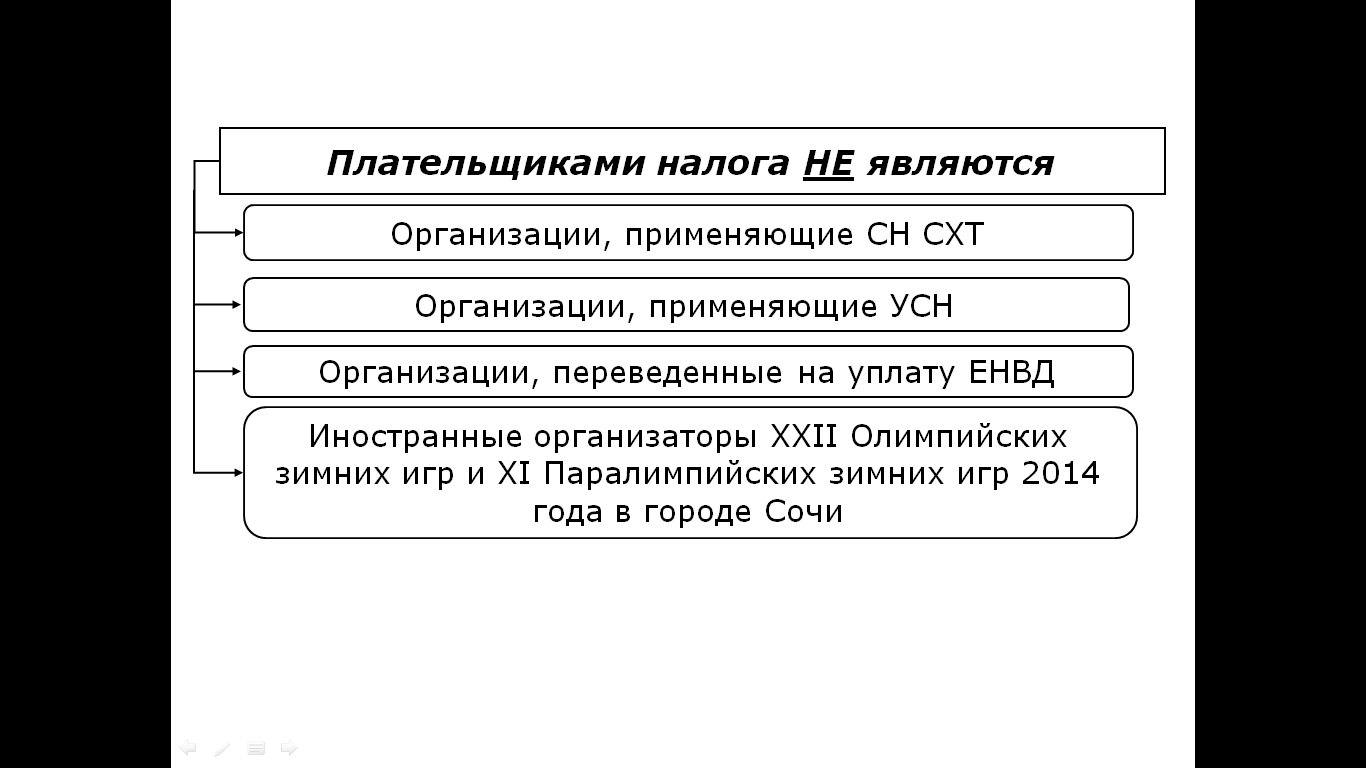

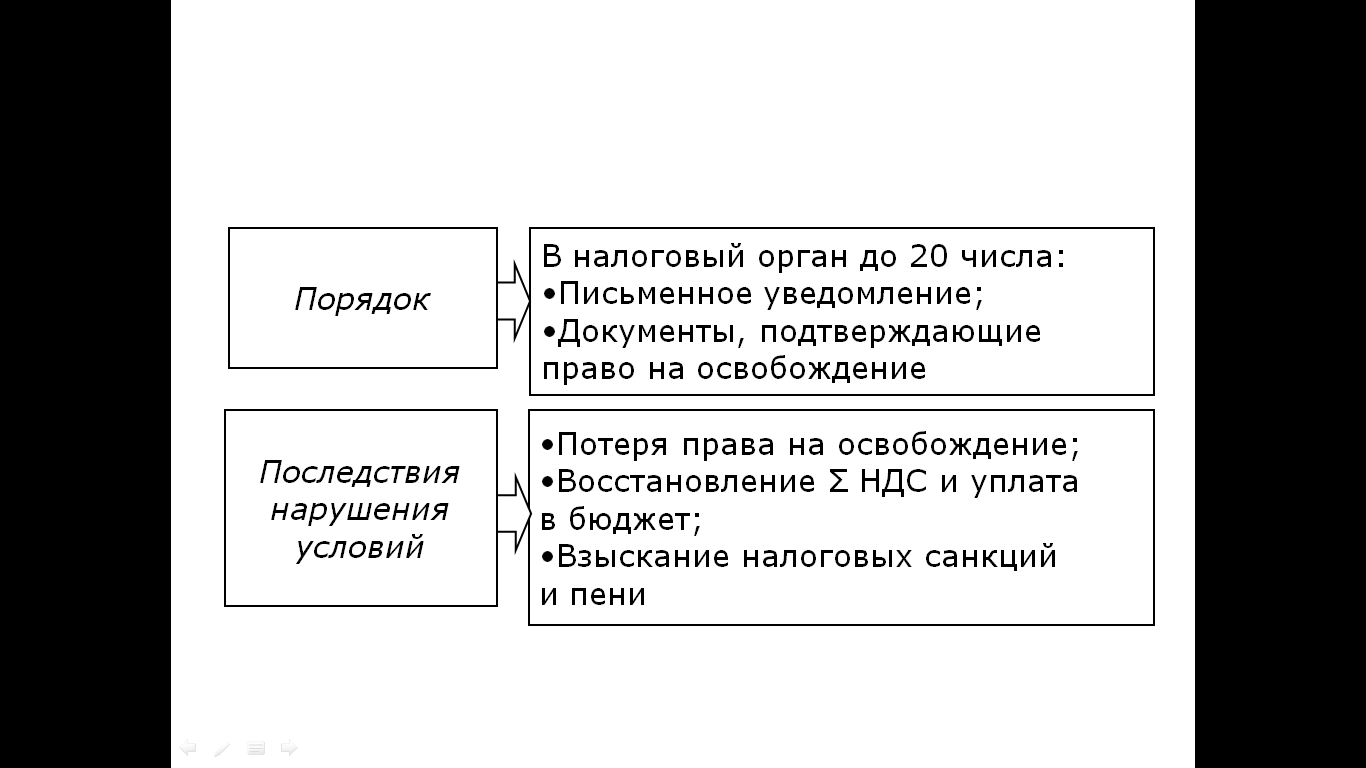

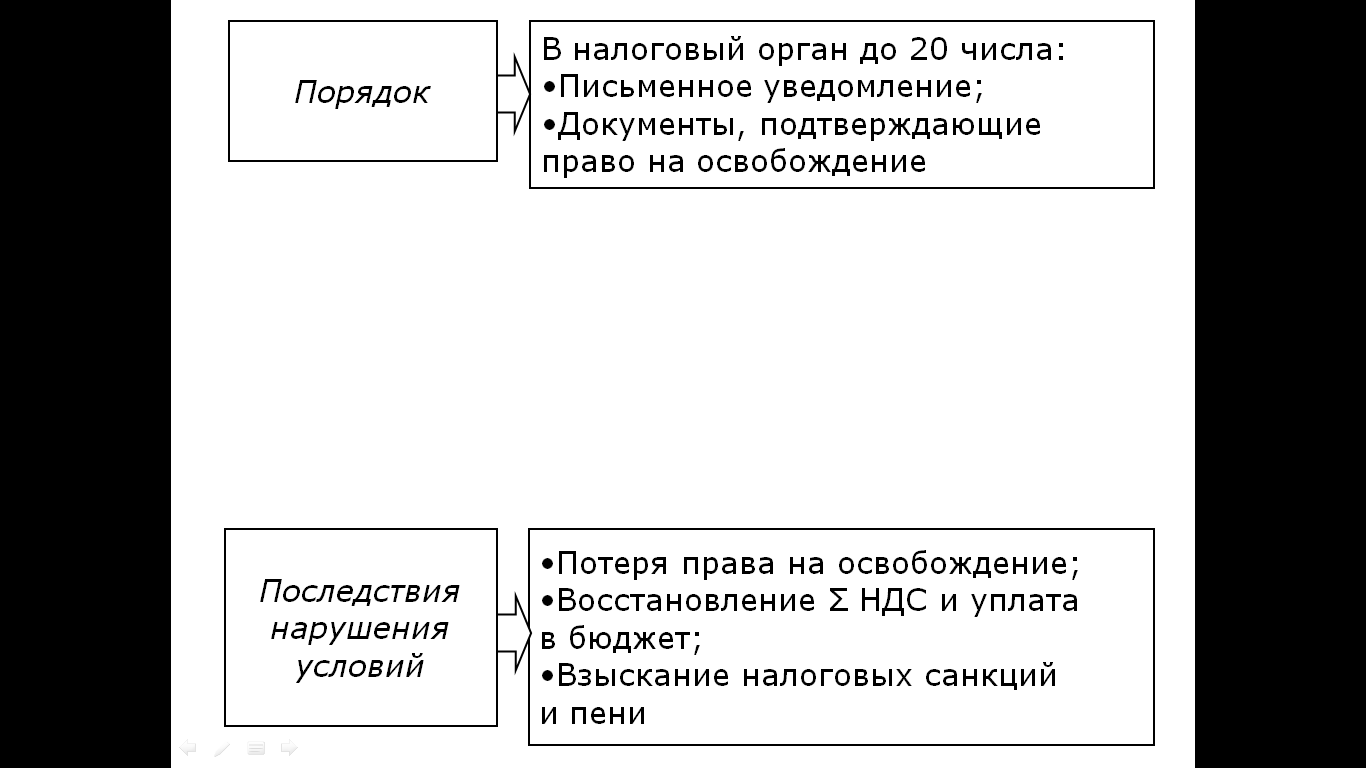

2.1.3. Плательщики налога, освобождение от исполнения обязанностей плательщика НДС

2.1.4. Объект обложения и налоговая база

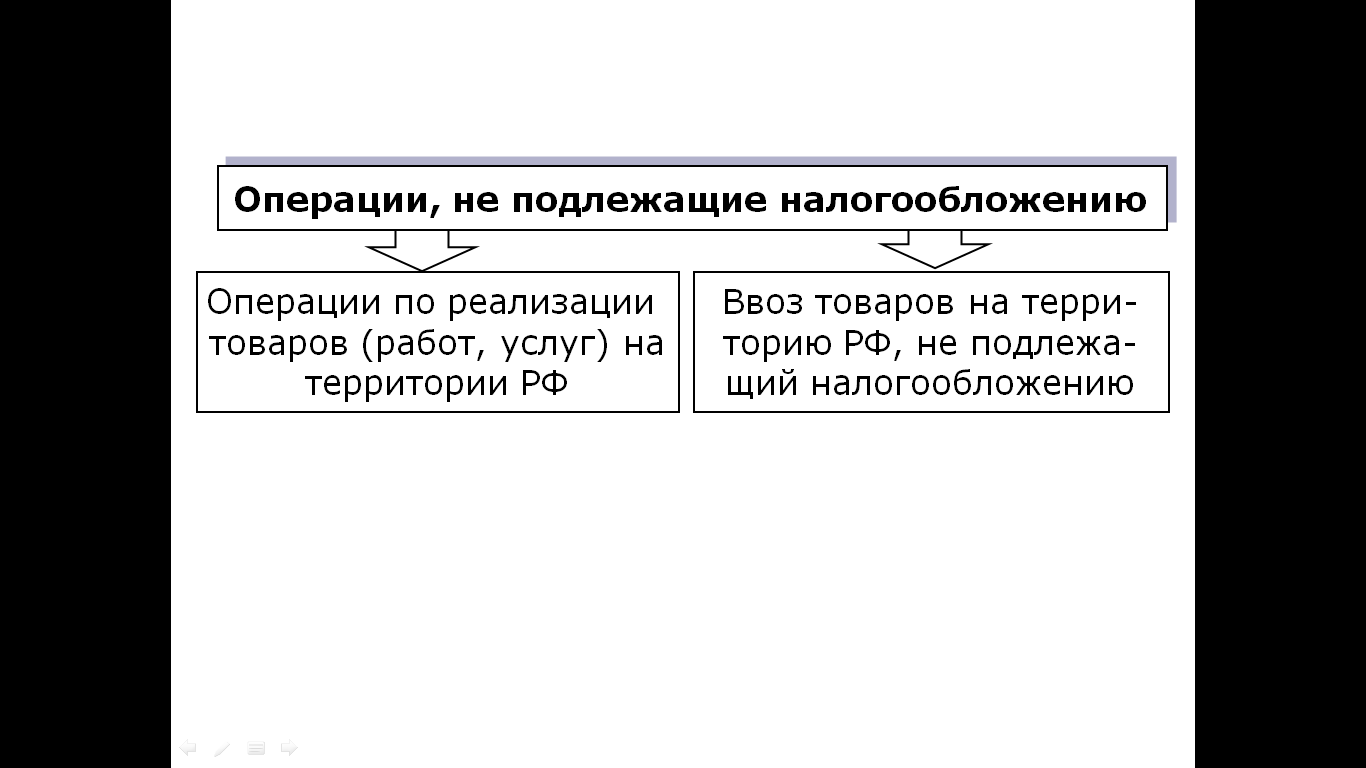

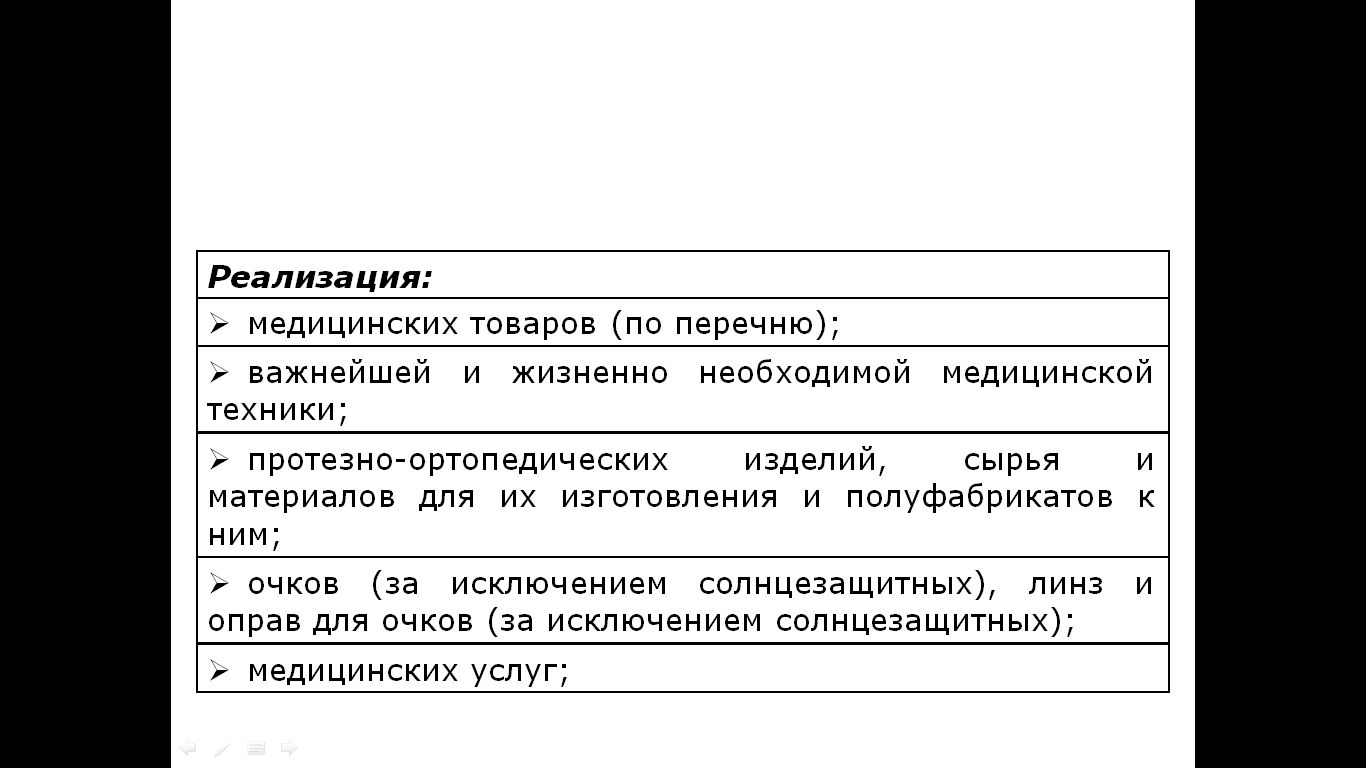

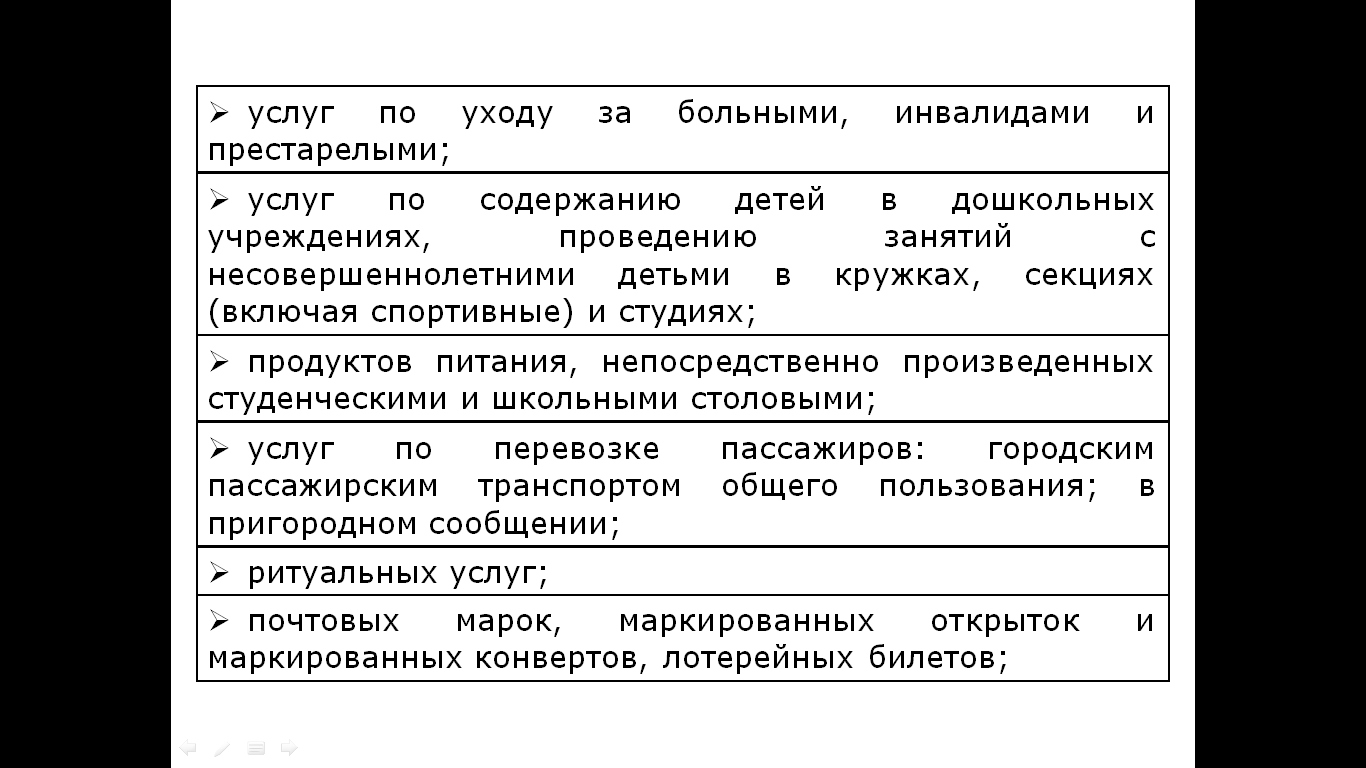

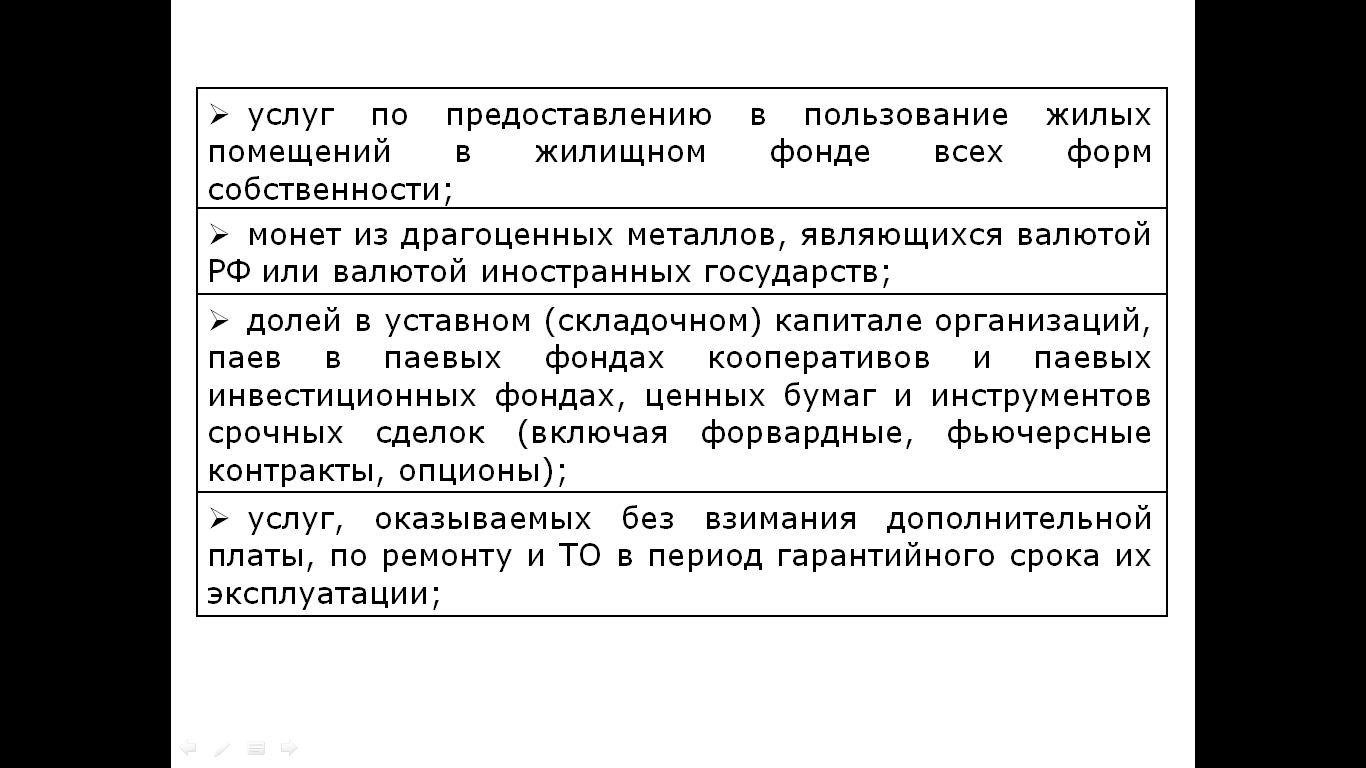

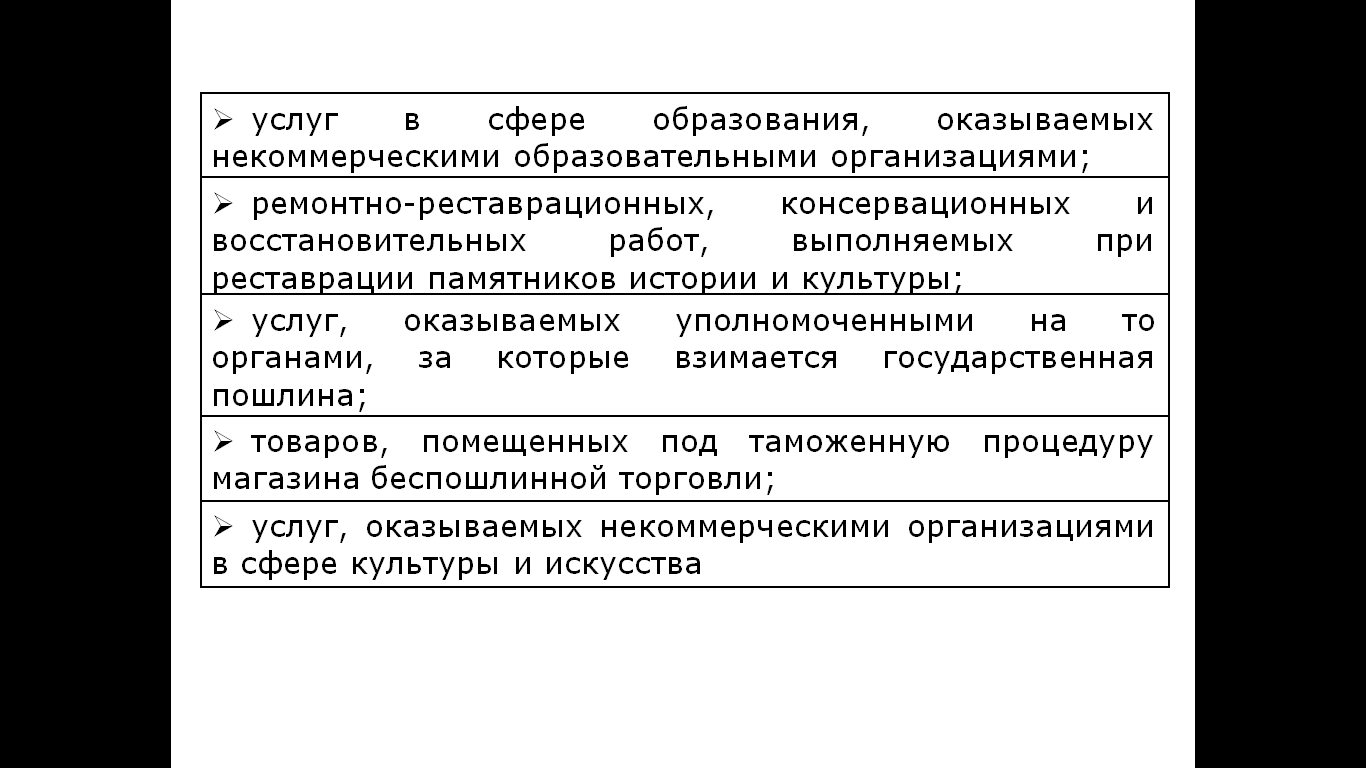

2.1.5. Операции, не подлежащие налогообложению

2.1.6. Особенности определения налоговой базы

№ |

Содержание операции |

Налоговая база |

1 |

Реализация товаров (работ, услуг), в том числе:

|

Стоимость товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, с учетом акцизов и без включения в них НДС |

2 |

Реализация товаров (работ, услуг) с учетом субсидий, предоставляемых бюджетами различного уровня в связи с применением государственных регулируемых цен, или с учетом льгот, предоставляемых отдельным потребителям в соответствии с федеральным законодательством |

Стоимость товаров (работ, услуг), исчисленная исходя из фактических цен реализации |

3 |

Реализация имущества, подлежащего учету по стоимости, включающей сумму уплаченного налога на добавленную стоимость |

Разница между ценой реализуемого имущества, определяемой с учетом положений ст. 105.3 НК РФ, с учетом НДС и акцизов, и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок) |

4 |

Реализация сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических лиц (не являющихся плательщиками НДС) по перечню, утверждаемому Правительством РФ (кроме подакцизных товаров) |

Разница между ценой, определяемой с учетом положений ст. 105.3 НК РФ, с учетом НДС, и ценой приобретения продукции |

5 |

Реализация услуг по производству товаров из давальческого сырья |

Стоимость обработки сырья, переработки или иной трансформации с учетом акцизов и без НДС |

6 |

Реализация автомобилей, приобретенных у физических лиц (не являющихся налогоплательщиками) для перепродажи |

Разница между ценой, определяемой в соответствии со статьей 105.3 НК, с учетом НДС и ценой приобретения указанных автомобилей |

7 |

Реализация товаров (работ, услуг) по срочным сделкам (сделкам, предполагающим поставку товаров (выполнение работ, оказание услуг) по истечении установленного договором (контрактом) срока по указанной непосредственно в этом договоре или контракте цене), финансовых инструментов срочных сделок, не обращающихся на организованном рынке |

Стоимость этих товаров (работ, услуг), стоимость базисного актива (для финансовых инструментов срочных сделок, не обращающихся на организованном рынке), указанная непосредственно в договоре (контракте), но не ниже их стоимости, исчисленной исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК, действующих на дату, соответствующую моменту определения налоговой базы НДС с учетом акцизов (для подакцизных товаров) и без включения в них НДС |

8 |

Реализация новым кредитором, получившим требование, финансовых услуг, связанных с уступкой требования, вытекающего из договора реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению |

Сумма превышения сумм дохода, полученного новым кредитором при последующей уступке требования или прекращении обязательства, над суммой расходов на приобретение требования |

9 |

Уступка первоначальным кредитором денежного требования, вытекающего из договора реализации товаров (работ, услуг), или при переходе указанного требования к другому лицу на основании закона определяется |

Сумма превышения суммы дохода, полученного первоначальным кредитором при уступке права требования, над размером денежного требования, права по которому уступлены |

10 |

При осуществлении перевозок пассажиров, багажа, грузов, грузобагажа или почты железнодорожным, автомобильным, воздушным, морским или речным транспортом налоговая база |

Стоимость перевозки (без НДС) |

11 |

При осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, а также при реализации залогодержателем в установленном законодательством РФ порядке предмета невостребованного залога, принадлежащего залогодателю |

Сумма дохода, полученная в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров |

12 |

Передача товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций |

Стоимость товаров (работ, услуг), исчисленная исходя из цен реализации идентичных (а при их отсутствии – однородных) товаров, работ, услуг, действовавших в предыдущем налоговом периоде, а при их отсутствии – исходя из рыночных цен с учетом акцизов и без НДС |

13 |

Выполнение строительно-монтажных работ для собственного потребления |

Стоимость выполненных работ, исчисленная исходя из всех фактических расходов на их выполнение |

14 |

Ввоз товаров на таможенную территорию РФ и иные территории, находящиеся под ее юрисдикцией |

Сумма таможенной стоимости товаров и подлежащих уплате таможенной пошлины и акцизов |

2.1.7. Ставки налога

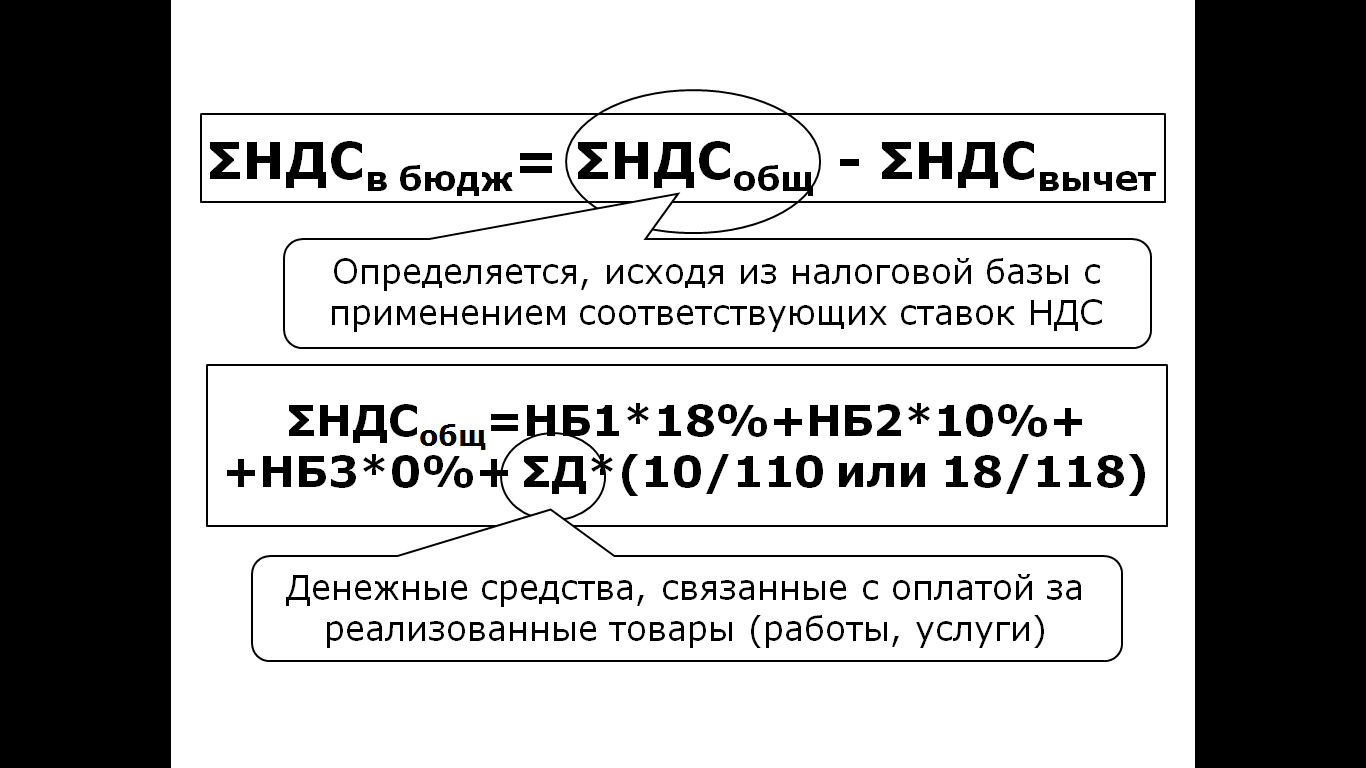

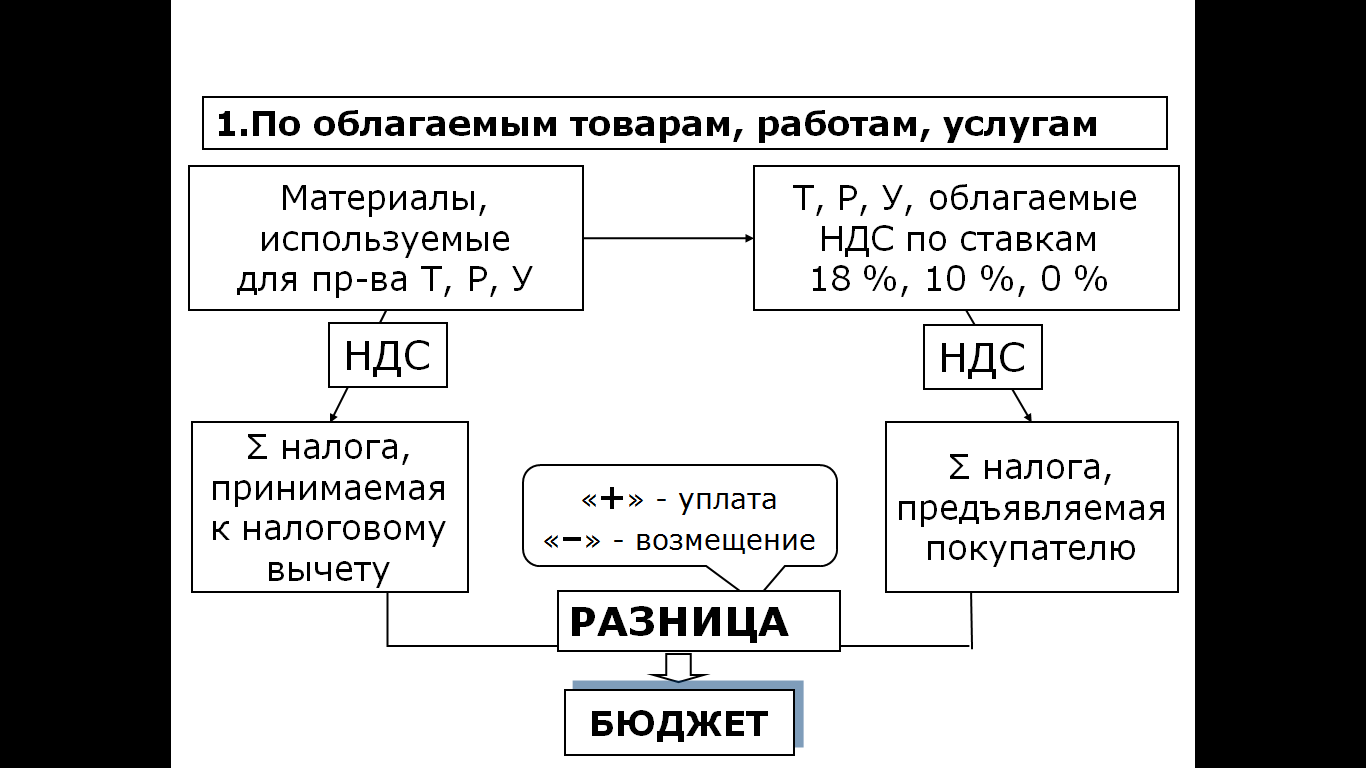

2.1.8. Порядок исчисления НДС, налоговые вычеты

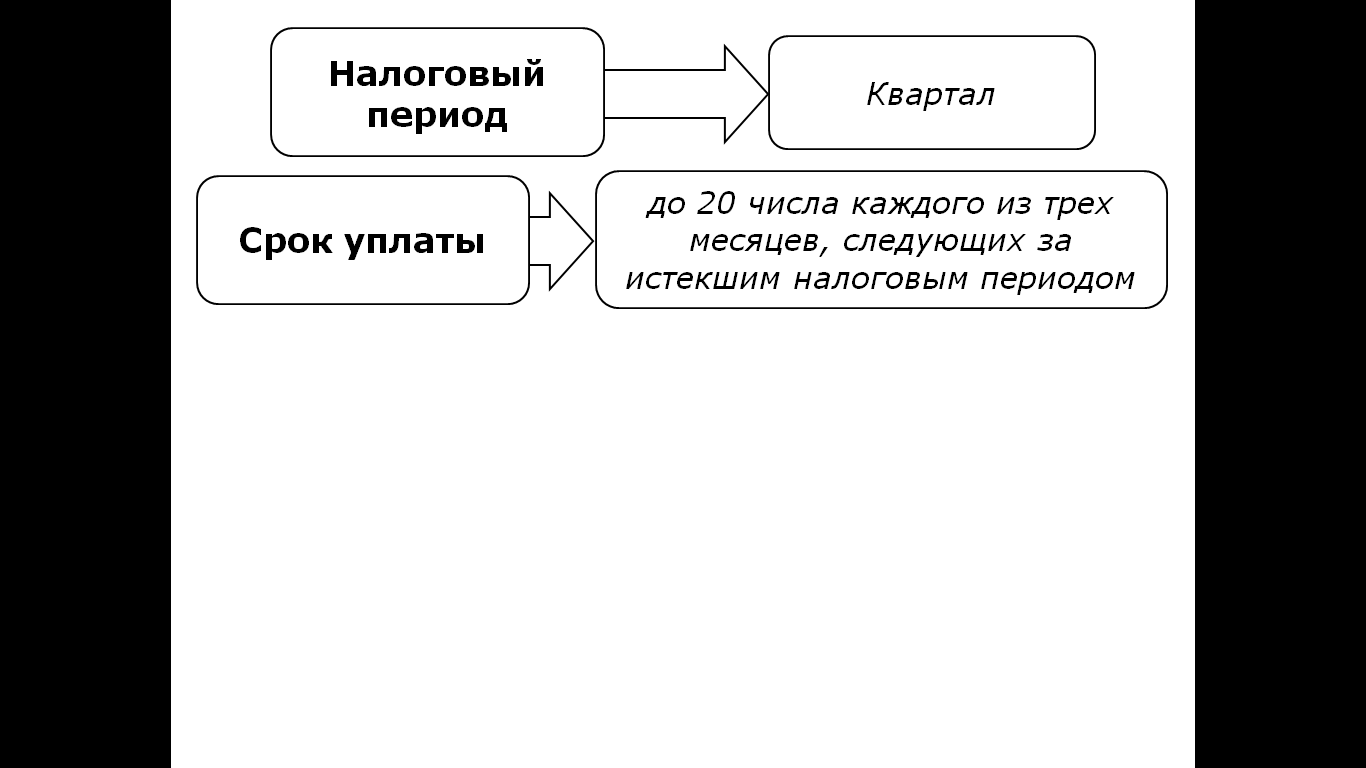

2.1.9. Налоговый период и сроки уплаты

2.2. Акцизы

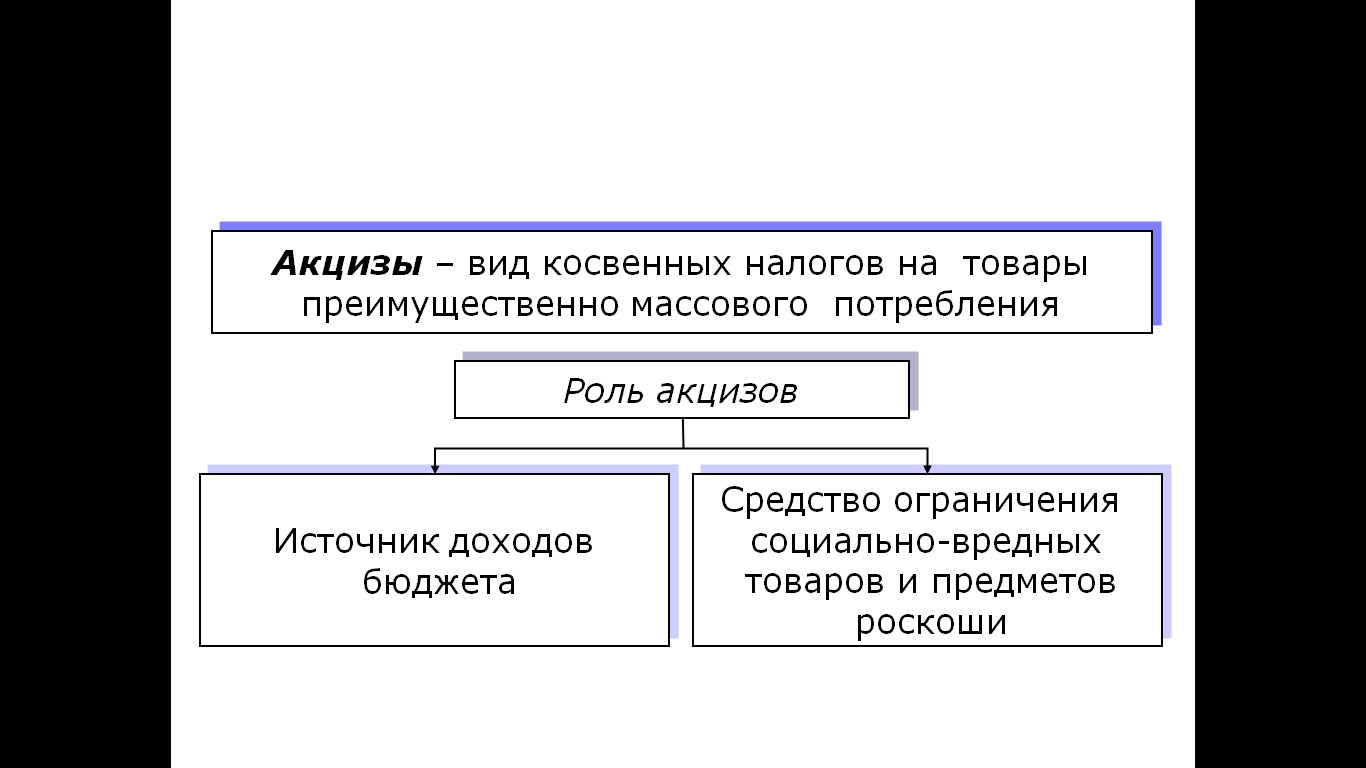

2.2.1. Экономическая природа акцизов, подакцизные товары

2.2.2. Налогоплательщики

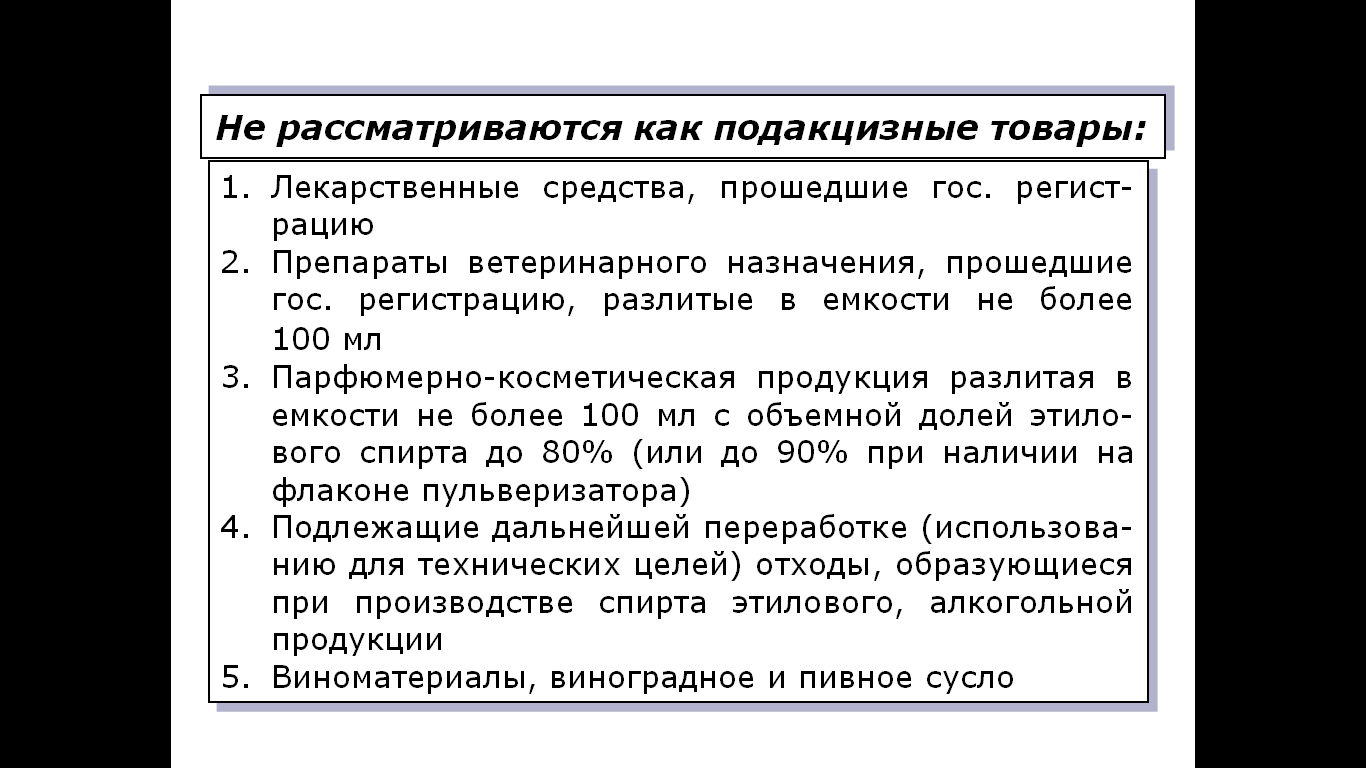

2.2.3. Объект налогообложения и операции, освобождаемые от налогообложения

Объект налогообложения |

Не подлежит налогообложению |

в т.ч.:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|