2. Организационно-правовые формы хозяйствования

Коммерческие организации. В этой группе организаций хозяйственные товарищества и общества — это родовое понятие, обозначающее несколько самостоятельных видов коммерческих юридических лиц. Общее для них то, что их имущество создается за счет вкладом учредителей (участников) в форме складочного капитала, разделенного на доли. Складочный капитал увеличивается в процессе предпринимательской деятельности и принадлежит хозяйственным товариществам и обществам на правах собственности.

Вкладом в имущество хозяйственного товарищества или общества могут быть денежные средства, ценные бумаги, другие вещи или имущественные права, или иные права, имеющие денежную оценку.

Главный признак вклада — возможность его денежной оценки. Оценка вклада определяется по согласованию между учредителями (участниками) и в случае спора подлежит независимой экспертизе, которая может быть назначена судом.

В российском законодательстве хозяйственные товарищества понимаются как договорные объединения нескольких лиц для совместного ведения предпринимательской деятельности под общим именем.

Хозяйственные общества — это организации, создаваемые несколькими лицами путем объединения (обособления) их имущества для ведения предпринимательской деятельности. Для хозяйственных обществ характерно объединение не столько личных усилий участников, сколько их имущества.

Участники хозяйственного товарищества или общества вправе:

- участвовать в управлении делами;

- получать информацию о деятельности и знакомиться с бухгалтерской отчетностью и иной документацией в установленном учредительными документами порядке;

- принимать участие в распределении прибыли;

- получать в случае ликвидации часть имущества, оставшегося после расчетов с кредиторами, или его стоимость, или другие права, предусмотренные законами и учредительными документами.

В свою очередь хозяйственные общества могут coздаваться в форме общества с ограниченной или дополнительной ответственностью, акционерного общества закрытого и открытого типа.

Полное товарищество — это объединение граждан, которые занимаются предпринимательской деятельностью в соответствии с заключенным между ними учредительным договором от имени товарищества и несут субсидиарную (дополнительную) ответственность по его обязательствам всем принадлежащим им имуществом.

Управление деятельностью полного товарищества осуществляется на основе решений, принятых всеми участниками единогласно либо большинством голосов, если последнее предусмотрено учредительным договором.

Уставный капитал полного товарищества создается за счет вкладов участников и по существу является складочным. К моменту регистрации полного товарищества его участники обязаны внести не менее половины своего вклада в складочный капитал. Остальная часть должна быть внесена в сроки, оговоренные в учредительном договоре.

Участники несут неограниченную солидарную ответственность по обязательствам товарищества вплоть до того, что при недостаточности имущества товарищества для погашения требований кредиторов взыскание может быть обращено на личное имущество полного товарища.

Участник полного товарищества имеет право с согласия остальных его участников передать свою долю в складочном капитале или его часть другому участнику товарищества или третьему лицу. Последнее (третье лицо) отвечает наравне с другими участниками по обязательствам товарищества, возникшим до его вступления в товарищество.

Прибыль (убытки) полного товарищества распределяется между его участниками пропорционально доле их участия в складочном капитале. Если в результате убыточной деятельности товарищества стоимость чистых активов товарищества стала меньше складочного капитала, то полученная прибыль не распределяется между участниками, а направляется в первую очередь на увеличение чистых активов товарищества до размеров, превышающих размер складочного капитала.

Участник полного товарищества имеет право выйти из него, заявив об отказе от участия в товариществе не менее, чем за шесть месяцев до фактического выхода из товарищества. В этом случае участнику выплачивается стоимость части имущества товарищества, соответствующая его доли в складочном капитале.

Финансовый работник должен обратить внимание на последствия выбытия участника из полного товарищества, характерные только для этой организационно-правовой формы коммерческой организации. Доля участника в уставном капитале определяет долю в имуществе товарищества, которую он получает в случае выбытия. Причем эта часть имущества может быть выплачена в денежной форме или выдана в натуре по соглашению сторон. Размер выплаты определяется по данным отчетного баланса, составленного на последнюю отчетную дату или дату выбытия участника из товарищества. Однако учредительный договор может содержать и иные последствия выбытия участников из полного товарищества. Например, выплата может производиться в установленной заранее пропорции, за основу может быть принят годовой баланс и другие условия выплаты.

Для финансового работника важно, что выбытие участника или участников из полного товарищества требует внесения соответствующих изменений в величину уставного капитала. Если он остается без изменения, то оставшиеся участники вносят сумму, которая была выплачена выбывшему участнику. При этом меняется доля оставшихся участников в уставном капитале. Но выбытие участника может сопровождаться и уменьшением размера уставного капитала. Тогда доля каждого из оставшихся участников остается прежней.

Объединение имущества юридических лиц (индивидуальных предпринимателей) на основе договора о совместной деятельности без создания полного товарищества (без образования юридического лица). Участники совместной деятельности путем объединения имущества и усилий совместно действуют для достижения общей хозяйственной или иной цели на основе соответствующего договора. Денежные и другие имущественные взносы участников договора, а также имущество, созданное или приобретенное в результате их совместной деятельности, являются их общей долевой собственностью.

Финансист должен учитывать то обстоятельство, что участник договора о совместной деятельности не распоряжается долей в общем имуществе без согласия остальных участников договора, за исключением той части продукции и доходов от этой деятельности, которая поступает в распоряжение каждого из участников.

Участник, которому поручено ведение общих дел, действует на основании доверенности, выданной остальными участниками договора.

Имущество, объединенное участниками договора для совместной деятельности, учитывается на отдельном обособленном балансе у того ее участника, которому в соответствии с договором поручено ведение общих дел. Данные отдельного обособленного баланса в баланс предприятия-участника, ведущего общие дела, не включаются.

Финансовая служба предприятия руководствуется тем, что распределение прибыли, убытков и других результатов совместной деятельности между участниками договора о совместной деятельности осуществляется в порядке, предусмотренном договором. Каждый участник свою долю прибыли, полученную в результате совместной деятельности, включает в состав внереализационных доходов при формировании финансовых результатов.

Участник, ведущий общие дела, составляет и представляет участникам договора о совместной деятельности информацию, необходимую для отражения в финансовых отчетах в порядке и сроки, установленные договором.

Финансисту следует обратить внимание на то, что стоимость передаваемого имущества участниками не списывается с их самостоятельного баланса, а подлежит отражению на балансе как краткосрочные или долгосрочные финансовые вложения в зависимости от срока, на который заключен договор о совместной деятельности.

Оценка имущественных взносов участниками осуществляется в обособленном балансе в соответствии с договором о совместной деятельности. Она может отличаться от оценки имущества по балансу участника совместной деятельности. В случае превышения разница составляет добавочный капитал, а в случае занижения относится на использование прибыли. При этом в долгосрочных или краткосрочных финансовых вложениях показывается стоимость передаваемого имущества в оценке, предусмотренной в договоре.

Подтверждением получения взносов по совместной деятельности для участников является авизо об оприходовании имущества участником, ведущим общие дела, или первичный учетный документ о получении имущества, накладная, квитанция к приходному ордеру и т.п. Участник, ведущий общие дела в соответствии с договором, обеспечивает отдельный учет финансовых операций по договору о совместной деятельности и связанных с выполнением своей уставной деятельности. Для осуществления операций по совместной деятельности могут открываться текущие счета в кредитных организациях.

При прекращении совместной деятельности оставшиеся имущество и денежные средства распределяются участниками в соответствии с условиями договора о совместной деятельности.

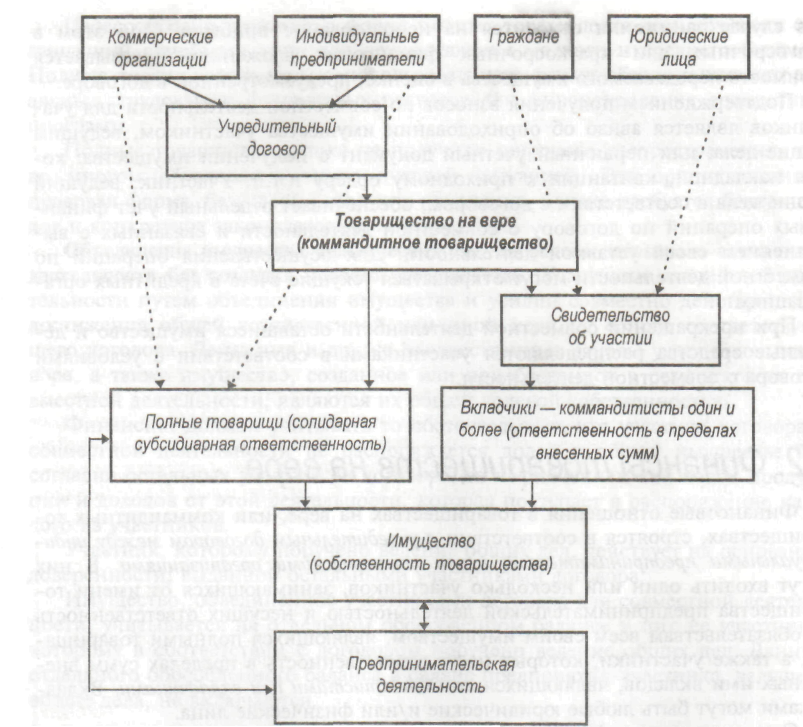

Товарищество на вере (коммандитное товарищество) состоит из двух категорий участников: полных товарищей (комплементариев) и товарищей-вкладчиков (коммандитистов). Вкладчиками могут выступать как физические, так и юридические лица. Товарищество на вере создается и осуществляет свою деятельность на основании учредительного договора. См. рис. 2

В учредительном договоре определяются условия, величина и состав складочного капитала, сроки и порядок внесения долей каждого товарища. Порядок формирования уставного капитала аналогичен порядку его формирования в полном товариществе.

Рис. 2. Организационная схема товарищества на вере

Управление деятельностью товарищества на вере осуществляется только полными товарищами. Вкладчики в управлении не участвуют.

Полные товарищи — участники, осуществляющие свою деятельность и несущие субсидиарную ответственность по обязательствам товарищества своим имуществом от имени товарищества.

Товарищи-вкладчики не принимают участия в предпринимательской деятельности товарищества, не отвечают по обязательствам товарищества и являются в сущности инвесторами. Они разделяют прибыли товарищества, несут ответственность за убытки, связанные с деятельностью товарищества, в пределах величины внесенного ими вклада.

Товарищи-вкладчики обязаны внести вклад в складочный капитал. Они имеют право на получение части прибыли товарищества и соответствии с их долей в складочном капитале в порядке, предусмотренном учредительным договором; на знакомство с годовыми отчетами и балансами товарищества; передачу своей доли в складочном капитале или ее части другому вкладчику или третьему лицу; покупку доли складочного капитала пропорционально размеру своей доли на условиях преимущественного права перед третьими лицами.

Прибыль товарищества на вере распределяется между всеми участниками пропорционально их доле в складочном капитале.

Товарищество на вере ликвидируется при выбытии всех участвующих в нем вкладчиков. Однако за полными товарищами остается право преобразовать товарищество на вере в полное товарищество.

Исторически эта форма коммерческого предприятия возникла и эпоху средневековья и имела широкое распространение как способ привлечения капиталов анонимных вкладчиков к ведению торгового промысла. Принцип анонимности в той или иной форме сохранился и в настоящее время в отдельных странах.

Общество с ограниченной ответственностью (ООО) — общество учрежденное одним или несколькими лицами (юридическими и (или) физическими лицами), уставный капитал которого разделен на доли в размерах, определенных учредительными документами.

Общество может быть учреждено одним лицом, которое становится его единственным участником. Но общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

Федеральный закон ограничивает число членов ООО: оно не должно превышать 50. Если число участников превысит установленный предел, общество в течение года должно преобразоваться в открытое акционерное общество или в производственный кооператив.

Общество с ограниченной ответственностью относится к числу так называемых объединений капиталов и в отличие от товариществ личный элемент в нем играет подчиненную роль.

В отличие от полного товарищества участники общества с ограниченной ответственностью отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов, что дает важное преимущество по сравнению с полным товариществом.

Участники, внесшие вклад не в полном объеме, несут солидарную ответственность по обязательствам общества также и в пределах стоимости неоплаченной части вклада. См. рис. 3.

Уставный капитал общества с ограниченной ответственностью формируется за счет вкладов его участников. Размер уставного капитала определяет минимальный размер имущества, гарантирующий интересы его кредиторов. В соответствии с законодательством минимальный уставный капитал установлен в сумме 10 тыс. руб., должен быть оплачен его участниками на момент регистрации не менее чем на половину. Оставшаяся часть должна быть оплачена в течение первого года деятельности общества. Если в результате деятельности общества с ограниченной ответственностью стоимость чистых активов окажется меньше уставного капитала, то оно обязано объявить об уменьшении уставного капитала и зарегистрировать его уменьшение в установленном порядке. Если стоимость чистых активов общества меньше установленного законом минимального размера уставного капитала, то общество подлежит ликвидации.

Общество с ограниченной ответственностью может быть ликвидировано по единогласному решению его участников или преобразовано в акционерное общество.

Для финансовой службы ООО важно знать, какими правами наделяются участники общества и какие несут обязанности, вытекающие из требований законодательных актов и устава.