17.Учет расчетов с персоналом по оплате труда

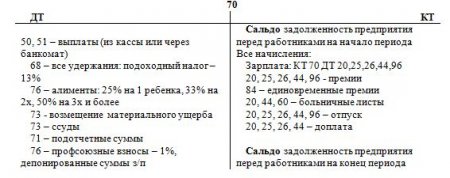

Под системой оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам организации в соответствии с произведенными ими затратами труда или по результатам труда. Существуют следующие формы заработной платы: 1) Повременная, которая зависит от количества отработанного времени. Может быть простой и повременно-премиальной. Пример: работник с окладом 20 000 отработал 20 рабочих дней в сентябре: 20 000 : 20 = 1 000 в день 1 000 * 15 = 15 000 (если работал не все дни) * 13% (подоходный налог) 2) Сдельная, которая зависит от количества произведенной продукции или выполненных работ. Сдельная оплата труда может быть индивидуальной и коллективной. При индивидуальной сдельной оплате заработок начисляют по расценкам в зависимости от объема выполненных работ индивидуально каждым работником. При сдельно-прогрессивной системе оплата труда работников в пределах установленной исходной нормы (базы) производится по прямым сдельным расценкам, а сверх данной нормы — по повышенным. Пример: рабочий работает за станком, за месяц он произвел 100 деталей. За каждую деталь он получает 250 руб. 100 * 250 = 25 000 руб. за месяц Произведенное сверх нормы оплачивается по сдельно-прогрессивной з/п( также есть сдельно-премиальная зп):10 * 300 = 3 000 3) Косвенно-сдельная: по этой зарплате отчитываются комплектовщики, наладчики оборудования и т. Д. Их зарплата зависит от заработной платы основного рабочего. 4) Аккордная, при которой устанавливается объем работ и его стоимость. Минимальный размер оплаты труда (МРОТ) устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже размера прожиточного минимума трудоспособного человека Кроме форм з/п, существуют доплаты: 1) Доплата подросткам за сокращенный рабочий день от 14 до 16 лет – работает 24 часа в неделю вместо 40, но получает как за 40 от 16 до 18 лет – работает 36 часов в неделю Подростков не имеют права заставить работать сверхурочно 2) Доплата за работу в ночное время (с 22 до 6 часов) 3) Доплата за сверхурочную работу (Сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год.) Сверхурочные оплачиваются в полуторном размере и вдвойне (первые два часа в полуторном, остальные – в двойном) 4) Доплата в праздничные дни и выходные Пример: 8 часов, 100 руб. в час 8 * 100 * 2 (двойной размер) = 1 600 5) Доплата за совмещение производится в процентах к месячному заработку или к часовой тарифной ставке заменяемого работника. 6) За временное заместительство может доплачиваться разница между окладами замещаемого и замещающего при условии, если временно заменяющий не является штатным заместителем. Начисленную заработную плату можно подразделить на следующие виды: основную и дополнительную. К основной относится плата, начисленная за отработанное время: оплата по тарифным ставкам и окладам, сдельным расценкам, доплаты, надбавки, премии. Дополнительная заработная плата представляет собой установленные законом выплаты за не проработанное на предприятии время: оплата отпусков, выходных пособий при увольнении, льготные часы при укороченном рабочем дне для подростков и т.д. Основным счетом для расчета с рабочими по з/п является счет 70 (П). КТ- начисления, кредитовое сальдо показывает задолженность предприятия перед рабочими.

Сальдо задолженность предприятия перед работниками на конец периода Дт70 Кт50 выплачена 3/п Дт70 Кт51 перечислена з/п на расчетный счет сотрудника Дт20,23,25,26,29,44 Кт70 начислена з/п Дт50 Кт70 внесены в кассу излишние суммы оплаты труда Дт69 Кт70 пособия по временной нетрудоспособности Дт84 Кт70 вознаграждения засчет прибыли Дт94 Кт70 восстановление сумм недостач Дт96 Кт70 начислены отпускные, вознаграждения по итогам года при создании резервов. Дт70 Кт68 удержан налог на доходы физических лиц Дт70 Кт73 удержаны суммы из з/п в счет погашения займов и недостач Дт70 Кт76 депонирована неполученная з/п