Часть 3. Анализ продаж (реализованного спроса) и конкурентоспособности предложения

3.1. Анализ прибыльности

Калькуляция себестоимости, которая необходима для маржинального (предельного) анализа ассортимента, относится к сфере управленческого учета и, в принципе, занимаются ею планово-экономическая служба или бухгалтерия. Однако очень часто в российских компаниях управленческим учетом пренебрегают, сосредоточившись на учете финансовом, ориентированном, в основном, на фискальные органы. Отсюда у маркетолога возникает необходимость разбираться в этом предмете, который лежит также в основе ценообразования. Поэтому здесь мы затронем несколько моментов, относящихся к управленческому учету, который специалисты «РОЭЛ-Консалтинг» даже назвали «экономическим маркетингом»1.

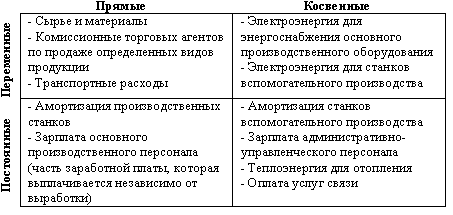

Маржинальная прибыль (вклад на покрытие, contribution) получается путем вычета прямых переменных затрат (рис. 2.6) из выручки.

Рис. 2.6. Пример классификации затрат

производственно-торговой компании

Вместо использования коэффициента значимости ранжирование продукции может осуществляться на основе коэффициента маржинальной прибыли (коэффициента вклада на покрытие), который равен отношению маржинальной прибыли к выручке (в процентах).

Следует помнить, что нельзя просто сократить все низкорентабельные товарные группы – существует проблема загрузки производственных мощностей и распределения постоянных затрат.

После заполнения таблицы 2.1 и выработки стратегических рекомендаций в отношении существующих товарных групп необходима детальная проработка комплекса маркетинга для реализации этих рекомендаций. Наряду с ценовой политикой, товародвижением и продвижением формируется товарная политика фирмы – наступает этап оперативного управления ассортиментом.

Для сравнительного анализа продукции с финансовой точки зрения используется коэффициент значимости:

|

(2.3) |

![]() -

ранг доли в объеме продаж (в денежных

единицах),

-

ранг доли в объеме продаж (в денежных

единицах),

![]() -

ранг доли в маржинальной рентабельности,

-

ранг доли в маржинальной рентабельности,

![]() -

ранг коэффициента оборачиваемости

товарных запасов.

-

ранг коэффициента оборачиваемости

товарных запасов.

|

(2.4) |

Таблица 2.8

Ранжирование продукции по коэффициенту значимости

Товарная группа |

Доля в объеме продаж, в ден. ед. |

Ранг, |

Доля в маржинальной рентабельности |

Ранг, |

Коэффициент оборачиваемости товарных запасов, дней |

Ранг, |

Коэффициент значимости |

Ранг,

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7=2*4*6 |

8 |

Т1 |

60 |

1 |

50 |

1 |

15 |

2 |

2 |

1 |

Т2 |

25 |

2 |

20 |

3 |

20 |

3 |

18 |

3 |

Т3 |

15 |

3 |

30 |

2 |

5 |

1 |

6 |

2 |

Итого: |

100 |

- |

100 |

- |

- |

- |

- |

- |

На основе данных таблицы 2.8 можно сделать вывод о том, что наиболее выгодным является производство товарной группы Т1, затем – Т3, наконец – Т2.

Анализ внутрифирменной информации о продажах позволяет судить о реализованном спросе, его структуре и тенденциях развития.

В таблице 5.1 показана удобная форма сбора информации и основные показатели, необходимые для оценки эффективности управления ассортиментом и продажами. Удобно в дополнение к сводке о продажах в абсолютных значениях строить аналогичную по форме, но содержащую процентное или абсолютное отклонение по сравнению с предыдущим (или базовым) периодом.

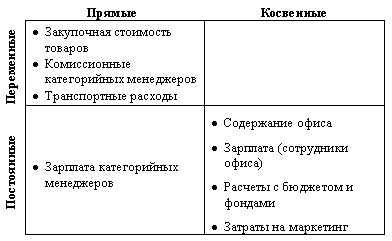

«Себестоимость» в таблице 5.1 – это закупочная стоимость товаров. В соответствии с классификацией затрат, показанной на рисунке 5.1, себестоимость в таком понимании включает в себя только прямые переменные затраты. На Западе также популярен расчет прямой прибыльности продукта (DPP – direct product profit). Фактически, речь идет о том, что помимо прямых переменных затрат в себестоимость включаются также и косвенные переменные затраты. Причем к ним относят затраты, связанные с приемкой товара, доставкой на склад, оформлением документов, хранением, отгрузкой и т.д. Для их перераспределения на каждую товарную единицу используют изощренный способы, связанные с определением базы разнесения затрат. Однако здесь, с одной стороны, слишком велик риск субъективизма (от выбора базы разнесения зависит доля косвенных переменных затрат, приходящаяся на каждую товарную единицу. Как возможный результат - убыточность того или иного товара), а с другой – стоимость внедрения подобной системы может многократно превосходить преимущества, получаемые от нее1.

Таблица 5.1

Пример еженедельной сводки о продажах ассортиментных групп

сети розничных магазинов

МАГАЗИН |

Показатели |

Алкоголь |

Бакалея |

n |

Сопут. тов. |

ИТОГО |

Р 1 |

Выручка |

|

|

|

|

|

Себестоимость |

|

|

|

|

|

|

Маржинальная прибыль |

|

|

|

|

|

|

Коэффициент МП |

|

|

|

|

|

|

Торговая наценка |

|

|

|

|

|

|

Доля от МП |

|

|

|

|

|

|

ТЗ в днях продаж |

|

|

|

|

|

|

Ассортимент |

|

|

|

|

|

|

K |

… |

… |

… |

… |

… |

… |

М 2 |

Выручка |

|

|

|

|

|

Себестоимость |

|

|

|

|

|

|

Маржинальная прибыль |

|

|

|

|

|

|

Коэффициент МП |

|

|

|

|

|

|

Торговая наценка |

|

|

|

|

|

|

Доля от МП |

|

|

|

|

|

|

ТЗ в днях продаж |

|

|

|

|

|

|

Ассортимент |

|

|

|

|

|

|

ИТОГО |

Выручка |

|

|

|

|

|

Себестоимость |

|

|

|

|

|

|

Маржинальная прибыль |

|

|

|

|

|

|

Коэффициент МП |

|

|

|

|

|

|

Торговая наценка |

|

|

|

|

|

|

Доля от МП |

|

|

|

|

|

|

ТЗ в днях продаж |

|

|

|

|

|

Обеспеченность товарными запасами в таблице 5.1 вычисляется по формуле:

|

(5.1) |

Рис. 5.1. Пример классификации затрат

торгово-закупочной компании

В таблице 5.1 показана форма сбора информации по ассортиментным группам. Потоварный разрез требует иного подхода (табл. 5.2).

Таблица 5.2

Пример сводки о продажах товаров

-

Код

Товарная единица

Водка ГЖЕЛКА /гуала/ 40% 0,5л

Бренд

ГЖЕЛКА

Поставщик

Росспиртпром

Производитель

Кристалл

Уровень1

Алкоголь

Уровень 2

Водка, настойка

Уровень 3

Водка

Маржинальная прибыль за период

Количество дней пребывания товара в магазинах / на складе, макс.*

Средняя МП в день (МП/кол-во дней)

Доля проданного (списанного) товара, %

Обеспеченность товарными запасами, дней торговли

Плановые продажи на … дней

*Макс. берется в случае сетевых розничных магазинов, когда анализируются продажи сети в целом.

Доля проданного (списанного) товара (в процентах) показывает, какую часть товара мы уже продали или списали на общехозяйственные расходы. В этой формуле приход берется «истинный», не только от поставщика (поскольку могут существовать перемещения между складами, ответственное хранение и переупаковка, увеличивающие суммарный приход):

|

(5.2) |

Обеспеченность товарными запасами, дней торговли. Показывает, на сколько дней торговли нам хватит товара при сложившихся тенденциях продажи. В формуле учитывается, что за рассматриваемый период товар продавался не все время, что лежал на складе.

|

(5.3) |

Остаток на конец периода здесь лучше брать именно в натуральных единицах, также, как и реализацию продукции (реализация в деньгах – это выручка). Также необходимо, чтобы остаток соответствовал реальному запасу товара: с учетом продукции, выписанной в неотгруженных накладных (т.е. эти остатки могут не совпадать с остатками на складе по учету исполнительного отдела). В отличии от формулы 5.1 здесь приходится также учитывать количество дней, которое та или иная товарная единица была в наличии.

Плановые продажи на … дней. При планировании продаж также учитывается, что товар не все время продавался:

|

(5.4) |

Таблица 5.2 позволяет составлять рейтинг продаж товаров. Ранжирование осуществляется на основе показателя «средняя маржинальная прибыль в день».

Этот показатель, с одной стороны, позволяет сопоставлять товары, которые, возможно, в исследуемом периоде присутствовали не все время (скажем, рассматривается период в 2 недели. Один товар продавался все время, а другой, новый, поступил на склад всего неделю назад). С другой стороны, использование денежных единиц позволяет сопоставлять между собой разнородные товары и составлять сводный рейтинг продаж в целом по ассортименту, а не только по отдельным товарным группам.

Единственное, чем мы пренебрегаем, это стоимость финансирования: содержание запасов означает «замораживание» в них определенной суммы денег, возможно, заемных. Поэтому к себестоимости, в принципе, добавляется еще и определенный процент.