2.1.3 Расчет итоговой калькуляции проекта

Страховые взносы (СВ) = (ОЗП + ДЗП) * 30,2%,

где 30,2% - процент СВ;

СВ= (153 675,27 + 18 441, 03) * 30,2% = 51 979,12 руб.;

Накладные расходы(Затрнак) =155% от ОЗП;

Затрнак = 155%*153 675,27 =238 196,7 руб.

Затраты, связанные с работой компьютера при разработке программного обеспечения(Затрк)=1,4% от ОЗП;

Затрк=1.4%*153 675,27 = 2151,45 руб.

Прочие затраты(Затрпр) 2% от ОЗП;

Затрпр=2%*153 675,27 =3073,5 руб.

Предварительные затраты=Затрмат+ОЗП+СВ+ДЗП+ Затрнак+ Затрк+ Затрпр;

Предварительные затраты = 2750 +153 675,27 + 18 441, 03+ 51 979,12 + 238 196,7 + 2151,45 + 3073,5 = 470267,1 руб.

Затраты на оформление(Затроформ) 0,5% от затрат на разработку;

Затроформ=0,5%*470267,1 =2351,34 руб.

Итоговая калькуляция = Предварительные затраты + Затроформ;

Итоговая калькуляция = 470267,1 руб. + 2351,34 руб. =472 618,39 руб.

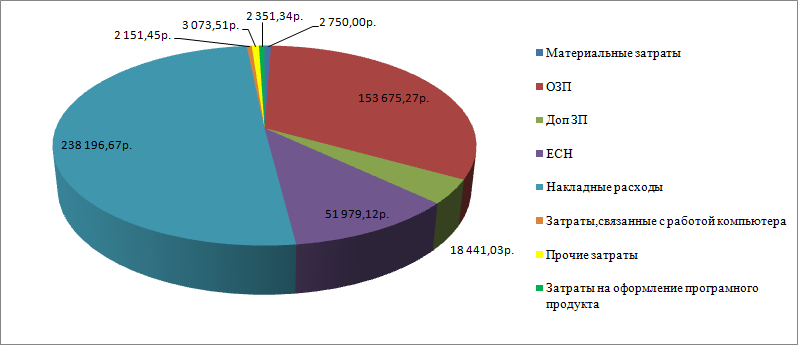

Схематичное изображение доли каждого вида затрат в общей калькуляции показано на рисунке 2.

Рисунок 2 Итоговая калькуляция

2.2. Расчет коммерческой эффективности проекта от реализаци

2.2.1 Расчет экономической эффективности проекта

Основные фонды (ОФ) — это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму. В нашей организации основные фонды представлены двумя компьютерами.

Нематериальные активы (НМА) — неденежные активы, не имеющий физической формы.

К нематериальным активам относят активы, которые удовлетворяют следующим условиям:

отсутствие материально-вещественной структуры;

использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организация не предполагает последующую перепродажу данного имущества;

способность приносить организации экономические выгоды (доход) в будущем;

наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

В нашей организации нематериальные активы представлены двумя базами данных по их себестоимости, а основные фонды – два компьютера.

Таблица 4 – ОФ и НМА

Наименование |

Кол-во (шт.) |

Цена (за шт. в тыс.руб.) |

Стоимость (в тыс.руб.) |

Компьютер |

2 |

22,00 |

44,00 |

База данных |

2 |

42,50 |

85,00 |

Амортизационные отчисления основных фондов (АОФ) вычисляются следующим образом:

Аоф = 44тыс.руб./4лет = 10тыс.руб., где 4 лет – срок полезного использования компьютера.

Амортизационные отчисления нематериальных активов (АНА) вычисляются следующим образом:

Ана = 85тыс.руб./10лет = 8,5тыс.руб., где 10 лет – срок полезного использования базы данных.

Остаточная стоимость на начало года равна остаточной стоимость на конец предыдущего года (для первого года остаточная стоимость на начало года равна сумме необходимых инвестиций.)

Среднегодовая стоимость равна стоимость на начало года + стоимости на конец года разделить на 2. Среднегодовая стоимость вычисляется только для основных фондов

Налог на имущество равен среднегодовой стоимости, умноженной на 1,5%.

Все расчеты относительно ОФ и НМА представлены в таблице 5.

№ |

показатель |

Годы инвестиционного периода |

||||||||||||

0 |

1 |

2 |

3 |

4 |

||||||||||

|

оф |

нма |

оф |

нма |

оф |

нма |

оф |

нма |

||||||

|

|

|

|

|

|

|

|

|

|

|

||||

1 |

Первоначальная стоимость |

0 |

44,00 |

85,00 |

44,00 |

85,00 |

44,00 |

85,00 |

44,00 |

85,00 |

||||

2 |

Амортизационные отчисления |

0 |

8,80 |

8,50 |

8,80 |

8,50 |

8,80 |

8,50 |

8,80 |

8,80 |

||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

Остаточная стоимость |

|

|

|

|

|

|

|

|

|

||||

3 |

на начало года |

0 |

44,00 |

85,00 |

35,20 |

76,50 |

26,40 |

68,00 |

17,60 |

59,50 |

||||

4 |

на конец года |

0 |

35,20 |

76,50 |

26,40 |

68,00 |

17,60 |

59,50 |

8,80 |

51,00 |

||||

5 |

среднегодовая стоимость |

0 |

39,60 |

|

30,80 |

|

22,00 |

|

13,20 |

|

||||

6 |

налог на имущество |

0 |

0,59 |

|

0,46 |

|

0,33 |

|

0,20 |

|

||||

|

|

|

|

|

|

|

Остаточная стоимость |

59,80 |

||||||

Таблица 5 – Расчет остаточной стоимости и налога на имуществ в тыс. руб.