2.2.4 Расчет уровня безубыточности

Уровень безубыточности показывает, какой процент составляют издержки от реализации.

Расчет уровня безубыточности представлен в таблице 8.

Таблица 8 – Расчет уровня безубыточности в тыс. руб.

№ |

|

Годы инвестиционного периода |

||||

0 |

1 |

2 |

3 |

4 |

||

1 |

Выручка без НДС |

0,00 |

237,06 |

474,12 |

711,18 |

711,18 |

2 |

Производственные затраты |

0,00 |

39,87 |

79,73 |

119,60 |

119,60 |

3 |

Амортизационные отчисления |

0,00 |

17.30 |

17.30 |

17.30 |

17.30 |

4 |

Итого суммарные затраты в том числе |

0,00 |

57,17 |

97,03 |

136,90 |

136,90 |

5 |

Постоянные затраты |

0,00 |

37,73 |

64,04 |

90,35 |

90,35 |

6 |

Переменные затраты |

0,00 |

19,44 |

32,99 |

46,55 |

46,55 |

7 |

Уровень безубыточности |

0,00 |

0,08 |

0,10 |

0,10 |

0,10 |

Распишем подробно отчет для первого года инвестиционного периода.

Выручка без НДС (TR) берется из таблицы 6.

TR = 237,06 тыс.руб.

Производственные затраты (TC) берутся из таблицы 6.

TC = 39,87 тыс. руб.

Амортизационные отчисления (А) берутся из таблицы.

А = 17,30тыс. руб.

Суммарные затраты равны (Sum) :

Sum = TC + A = 57,17 тыс.руб.

Постоянные затраты (TFC) составляют 66% от суммарных затрат (Sum):

TFC = Sum * 66% = 57,17 * 66% = 37,73 тыс.руб.

Переменные затраты (TVC) составляют соответственно остальную часть суммарных затрат (Sum):

TVC = Sum – TFC = 57,17 – 37,73 = 19,44 тыс. руб.

Уровень безубыточности равен (U):

2.2.5 Вывод о коммерческой эффективности проекта

Исходя из расчета экономической эффективности проекта, следует вывод:

1) сальдо суммарного потока положительно во все годы инвестиционного периода, кроме нулевого года;

2) чистый дисконтированный доход больше нуля: 573,28тыс.руб. > 0 .

3) срок окупаемости 2,25 лет (конец марта 2-го года), что устраивает инвесторов;

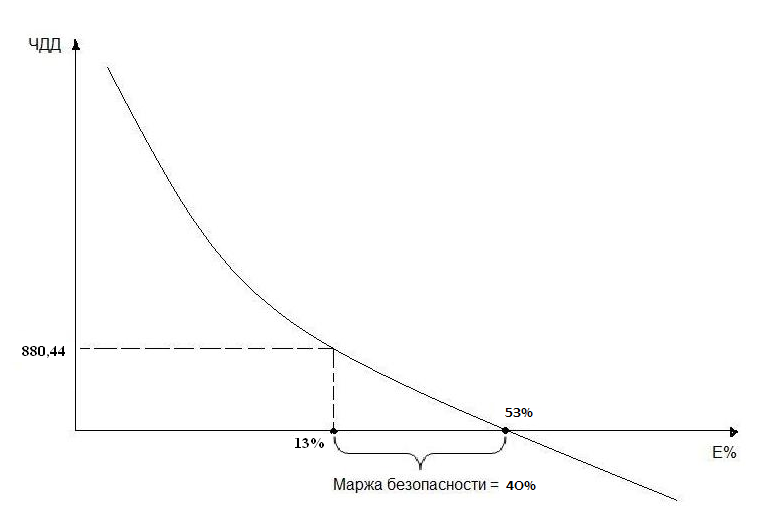

4) принятая норма доходности меньше внутренней: 13% < 52,93%;

Если норма дисконта выше внутренней нормы доходности, то проект будет неэффективным.

Разница между внутренней нормой доходности и нормой дисконта называется маржа безопасности (желательно, чтоб она была больше 10%).

Внутренняя норма доходности = 52,93%;

Маржа безопасности = 52,93% - 13% = 39,93%;

Схематическое изображение нормы доходности изображено на рисунке 5

Рисунок 5 Внутренняя норма доходности

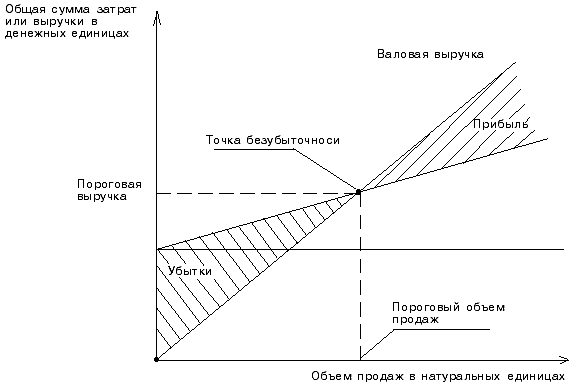

. 5) уровень безубыточности не больше допустимого (0,60) ни в одном году инвестиционного периода:

- 1-й год: 0,08;

- 2-й год: 0,10;

- 3-й год: 0,10;

- 4-й год: 0,10;

Схематически изобразим график точки безубыточности:

Рисунок 6 График точки безубыточности

Из пятого пункта вывода следует, что в условиях инфляции и конкуренции наш проект будет стабилен все годы и сможет легко укрепиться на рынке.

Проект эффективен.