Интегрированная (монистическая, однокруговая) модель учета

Данная система находит применение в небольших организациях, где ограничены возможности контроля затрат и не допускаются различные оценки.

Однокруговая система в отечественной практике чаще всего функционирует без использования специальных счетов управленческого учета. Для целей управления она группирует информацию финансового учета в специальных накопительных регистрах, введенных аналитических счетах, дополняя ее своими данными и результатами расчетов.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) расходы по обычным видам деятельности группируются по следующим элементам:

материальные затраты,

затраты на оплату труда,

отчисления на социальные нужды,

амортизация,

прочие затраты [2].

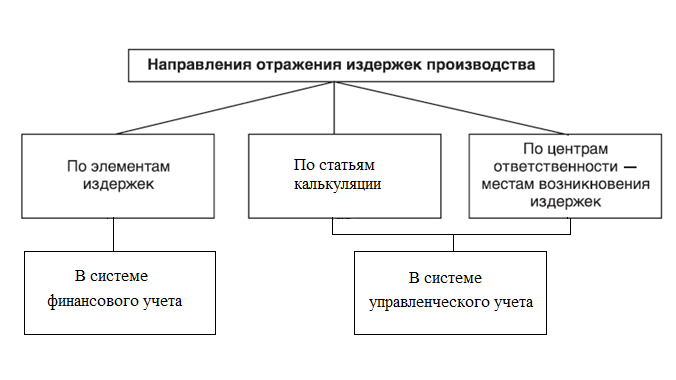

Такая группировка является необходимой, но не достаточной для принятия управленческих решений по вопросам оптимизации затрат, калькулирования себестоимости и ценообразования. Для этого в системе управленческого учета затраты рекомендуется группировать по статьям калькуляции и центрам ответственности (рис. 1).

Рисунок 1 – Система группировки издержек производства в системах финансового и управленческого учета

Глубина детализации данных синтетических регистров для управленческих целей компании делает процедуры обработки информации и принятия на ее основе управленческих решений достаточно трудоемким процессом. В связи с этим, некоторыми исследователями предлагается усовершенствованный вариант однокруговой системы, в основу которого положен принцип выделения для каждого элемента затрат специального синтетического счета. Инструкция по применению Плана счетов допускает организациям определять состав и методику использования счетов 20 – 39 [1].

Так в третьем разделе Плана счетов "Затраты на производство" рекомендуется открывать следующие счета учета затрат, обеспечивающих их группировку по элементам: 30 "Материальные затраты", 31 "Затраты на оплату труда", 32 "Отчисления на социальные нужды", 33 "Амортизация", 34 "Прочие затраты", 37 "Отражение общих затрат".

В системе бухгалтерского финансового учета затраты на производство и реализацию продукции (выполнения работ, оказания услуг) собираются по дебету открываемых счетов - 30-34 (в разрезе элементов затрат) и 37 (обобщение затрат). Такая группировка затрат обеспечит учет необходимой и достаточной информацией о себестоимости производства для составления финансовой(!) отчетности организации.

Далее рассмотрим детально порядок применения предлагаемых к внедрению синтетических счетов.

По дебету счета 30 «Материальные затраты» в корреспонденции со счетами 10 «Материалы», 16 «Отклонения в стоимости материальных ценностей», 60 «Расчеты с поставщиками и подрядчиками», следует отражать стоимость израсходованных на производство материалов, покупной энергии, выполненных сторонними организациями работ производственного характера, а также материальной составляющих других расходов в корреспонденции с соответствующими счетами.

К счету 30 «Материальные затраты» открываются субсчета (аналитические счета второго порядка) по видам и направлениям материальных затрат (табл.1). Например, 30/1 "Расход сырья и материалов", 30/2 "Расход покупных изделий и полуфабрикатов", 30/3 "Расход топлива и покупной энергии", 30/4 "Прочие материальные расходы".

Подход выделения счетов третьего порядка представим на примере счета 30 субсчет 3 «Расход топлива и энергии». Учет расхода топлива и энергии рекомендуется вести по видам топлива (энергии): 30/3 аналитический счет 1 «Расход твердого топлива»; 30/3 аналитический счет 2 «Расход жидкого топлива»; 30/3 аналитический счет 3 «Расход газообразного топлива».

По дебету счета 31 «Затраты на оплату труда» в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда», 96 «Резерв предстоящих расходов и платежей» отражаются суммы начисленной заработной платы, включая любые формы премирования и любые иные формы оплаты труда персонала организации, в том числе высшего управленческого персонала. На данном счете также начисляют различные социальные выплаты за счет средств организации, которые не могут быть списаны в дебет счета 69 «Расчеты по социальному страхованию и обеспечению». В дебет данного счета относятся также начисления в резервы предстоящей оплаты отпусков (часть оценочных обязательств компании). К счету 31 "Затраты на оплату труда" рекомендуются следующие субсчета:

31/1 «Оплата персонала, занятого в основном производстве»;

31/2 «Оплата персонала, занятого во вспомогательном производстве»;

31/3 «Оплата персонала обслуживающих производств»;

31/4 «Оплата общего управленческого персонала»;

31/5 «Оплата прочего персонала».

По дебету счета 32 «Отчисления на социальные нужды» в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению» отражаются суммы, предназначенные для перечисления в ПФРФ, ФОМС и ФСС.

Суммы, направляемые на формирование оценочных обязательств (в части, относящихся к предстоящей оплате отпусков), отражаются по дебету счета 32 «Отчисления на социальные нужды» в корреспонденции со счетом 96 «Резервы предстоящих расходов».

К счету 32 «Отчисления на социальные нужды» ведутся субсчета по видам отчислений на социальные нужды. К субсчетам открывают аналитические счета второго порядка:

32/1 «Расчеты по социальному страхованию» - для учета расчетов по взносам в ФСС России: 32/1/1 «Расчеты с ФСС России по страховым взносам»; 32/1/2 «Расчеты с ФСС России по взносам на страхование от несчастных случаев и профзаболеваний»;

32/2 «Расчеты по пенсионному обеспечению» - для учета расчетов по взносам в ПФР: 32/2/1 «Расчеты с ПФР по страховой части трудовой пенсии»; 32/2/2 «Расчеты с ПФР по накопительной части трудовой пенсии»; 32/3 «Расчеты по обязательному медицинскому страхованию» - для учета расчетов по взносам в ФОМС.

По дебету счета 33 «Амортизация» в корреспонденции со счетами 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» отражают расходы организации на амортизацию, начисленные в соответствии с принятыми ею методами и нормами амортизации.

К счету 33 "Амортизация" необходимо открывать субсчета, характеризующие основания расходов на амортизационные отчисления, а также отражающие различия применяемых амортизационных норм для налогообложения и для бухгалтерской отчетности:

33/1 «Амортизация основных средств»: 33/1/1 «Амортизация основных средств основного производства», 33/1/2 «Амортизация основных средств вспомогательного производства», 33/1/3 «Амортизация основных средств общепроизводственного назначения», 33/1/4 «Амортизация основных средств общехозяйственного назначения» и т.д.

33/2 «Амортизация нематериальных активов» («аналитика» разворачивается по аналогии с субсчетом 33/1).

33/3 «Амортизационная премия» («аналитика» разворачивается по аналогии с субсчетом 33/1).

По дебету счета 34 «Прочие затраты» в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты» и другими счетами отражают расходы, которые не нашли отражения на других счетах по учету расходов по экономическим элементам, так как они не относятся ни к одному их них.

Отметим, что введение субсчетов к счету 34 обязательно, так как расходы, отражаемые на счете, слишком разнородны. Палий В.Ф. рекомендует открытие следующих субсчетов:

34/1 "Расходы на обучение и повышение квалификации персонала",

34/2 "Командировочные расходы",

34/3 "Представительские расходы",

34/4 "Расходы на оплату услуг сторонних организаций"

В последующем ежемесячно счета 30 - 34 закрываются заключительными оборотами в дебет счета учета общих затрат - 37 «Отражение общих затрат»:

Дебет 37 «Отражение общих затрат» - Кредит счетов 30, 31, 32, 33, 34

Если счета учета затрат по элементам (счета 30-34) по решению организации закрываются только в конце отчетного года, то и отражающий счет 37 "Отражение общих затрат" также следует закрывать в конце отчетного года.

Порядок же закрытия счета 37 «Отражение общих затрат» определяется необходимостью группировки затрат в системе управленческого учета, не по экономическим элементам как в системе финансового учета, а по статьям калькуляции и местам возникновения (рис. 1).

Собранные в системе финансового учета на счете 37 «Отражение общих затрат» суммы распределяют в системе управленческого учета между калькуляционными счетами и записывают в дебет счетов:

20 «Основное производство»,

23 «Вспомогательные производства»,

25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы»,

29 «Обслуживающие производства и хозяйства», а также в дебет счета

44 «Расходы на продажу» [2].

Схема взаимодействия синтетических счетов представлена на рисунке 2.

Еще один вариант применения интегрированной модели, предлагаемый Вахрушиной М.А., заключается в применении счета 79 «Внутрихозяйственные расчеты».

Для сохранения коммерческой тайны на счетах финансового учета регистрируется только сальдо, а обороты, показывающие хозяйственные операции, отражаются в системе управленческого учета. Передача данных из одной системы в другую осуществляется через специально выделенный передаточный счет — в данном случае счет 79 «Внутрихозяйственные расчеты» (табл. 1). На каждую отчетную дату счет 79 закрывается и сальдо не имеет [4].

30 МЗ 37 Общие затраты 20

|

|

|

|

|

|

|

|

31 ЗОТ |

|

|

23 |

||||

|

|

|

|

|

|

||

32 ОСС |

|

|

25 |

||||

|

|

|

|

|

|

||

33 Ам |

|

|

26 |

||||

|

|

|

|

|

|

||

34 Пр |

|

|

29 |

||||

|

|

|

|

|

|

||

|

|

|

|

44 |

|||

|

|

|

|

|

|

||

Рисунок 2 – Порядок отражения затрат на счете 37 «Отражение общих затрат»

Из таблицы видно, что, например, по счету 43 «Готовая продукция» в финансовой бухгалтерии отражается конечное сальдо, переданное из системы управленческого учета, (проводка 9), а вся информация, на основе которой это сальдо получено, содержится в управленческой бухгалтерии (проводки 7,8). Аналогично в систему финансового учета передается информация о конечных остатках незавершенного производства (проводка 6), о финансовом результате от основной деятельности (проводка 12).

Таблица 1 - Интегрированная модель организации учета производственных затрат с использованием счета 79 «Внутрихозяйственные расчеты»

№ п/п |

Финансовая бухгалтерия |

Содержание хозяйственных операций |

Управленческая бухгалтерия |

1 |

Д10 - К60; Д79 - К10 |

Приобретены материалы; переданы материалы в переработку |

Д20, 23, 25, 26, 29 - К79 |

2 |

Д79 - К70 |

Начислена заработная плата сотрудникам организации |

Д20, 23, 25, 26, 29 - К79 |

3 |

Д79 - К69 |

Произведены отчисления на социальное страхование сотрудников организации |

Д20, 23, 25, 26, 29 - К79 |

4 |

Д79 - К02,05 |

Начислена амортизация основных средств и нематериальных активов компании |

Д20, 23, 25, 26, 29 - К79 |

5 |

-- |

Списаны общепроизводственные расходы; Списаны общехозяйственные расходы (вариант 1); Списаны общехозяйственные расходы (вариант 2) |

Д20 – К25

Д20 - К26

Д90/2 – К26 |

6 |

Д20 – К79 |

Учтена себестоимость НЗП (уменьшена производственная себестоимость на сумму НЗП) |

Д79 - К20 |

7 |

- |

Определена себестоимость выпущенной готовой продукции |

Д43 – К20 |

8 |

- |

Списана себестоимость реализованной продукции |

Д90/2 – К43 |

9 |

Д43 – К79 |

Учтена себестоимость запасов готовой продукции (сальдо счета 43) |

Д79 - К43 |

10 |

Д50, 62 – К79 |

Начислена выручка от реализации |

Д79 – К90/1 |

12 |

Д79 – К99 Д99 – К79 |

Определен финансовый результат: прибыль от продажи убыток от продажи |

Д90/9 – К79 Д79 – К90/9 |

Явными преимуществами интегрированной системы учета являются:

эффективное управление финансовыми и материальными ресурсами организации;

создание единой базы первичных документов и фактов финансово хозяйственной деятельности;

полная и оперативная отчетность по всем финансово-хозяйственным операциям;

формирования схем оптимизации налогообложения;

обеспечение прозрачности и доступности всех видов учета;

предоставление данных о результатах работы отдельных направлений;

снижение затрат, связанных с организацией сбора информации.

Развитая однокруговая система обеспечивает динамичность учета, его приспосабливаемость к производственным условиям. Российские бухгалтеры привыкли работать с единым планом счетов бухгалтерского учета. В таком варианте им легче принять систему учета расходов по элементам затрат. Однако, она пригодна лишь для относительно небольших предприятий [1]. Недостатком также является невозможность обеспечения необходимой конфиденциальности управленческого учета в связи с применением единого плана счетов.