1.3. Структура оплаты труда

Структура оплаты труда включает базовые ставки, дополнительные (премиальные) выплаты, социальные программы.

Базовая ставка. Считается, что базовая оплата должна быть достаточной, чтобы привлечь на фирму работников нужной квалификации и подготовки. Она не должна превышать 70—90% общего дохода, получаемого работником. Увеличение размера базовой заработной платы должно производиться строго в соответствии с повышением производительности на уровне группы работников или предприятия в целом. Достигнутый уровень жизни не может рассматриваться в качестве основы для определения базового уровня заработной платы.

Размер базовой ставки должен быть связан с уровнем ответственности работника и его эффективностью.

Индивидуальная ставка может колебаться от 80 до 120% базовой. По результатам оценки труда целесообразно определить четыре зоны эффективности, показывающие соответствие трудовой деятельности требованиям труда:

Материальное поощрение предусматривается начиная со степени «соответствия работника установленным требованиям». Таких работников около 60% от общего числа, значительно превышающих требования — около 10% и просто превышающих требования — 20%. Примерно 10% работников, не выполняющих установленные требования, вообще не поощряются.

Дополнительные выплаты компания может производить исходя из целей, которые закладываются в программу стимулирования труда. Начисление надбавок и премий. Методы начисления надбавок и премий могут быть различными. Существует, например, так называемая система пунктов, которая базируется на гарантированном минимуме почасовой заработной платы с выплатой премии за первоначально заданный объем работ. Дополнительная выработка вознаграждается, работник в итоге получает гарантированную заработную плату и соответствующую премию за превышение выработки.

В современных условиях системы заработной платы все чаще строятся таким образом, чтобы поощрять работников не только за индивидуальные достижения, но и за вклад в общие результаты деятельности предприятия. Многие надбавки и премии поэтому определяются в зависимости от итогов деятельности всего предприятия, т.е. имеют отношение к прибыли и выплачиваются из прибыли, полученной предприятием.

Например, система Скэнлона предлагает ежемесячную выплату премий по результатам прошедшего месяца. При успешной работе предприятия и экономии заработной платы (т.е. при экономии доли затрат на рабочую силу в общей стоимости продукции) образуется премиальный фонд. Он распределяется следующим образом: 25 % – направляется в резервный фонд затрат на рабочую силу, остальные 75 % – на вознаграждение, из них 1/4 часть – администрации, 3/4 – рабочим. Работник получает вознаграждение по его трудовому участию, рассчитанному по основной заработной плате.

Размер индивидуального вознаграждения может быть рассчитан таким образом:

Заработная плата на японских предприятиях состоит из ежемесячной оплаты и выплаты премий (бонусов) дважды в год. Обычно бонус выплачивается как вознаграждение, когда компания получает большую прибыль. Сумма бонуса определяется трудовым контрактом, и японские рабочие считают бонус частью заработной платы. Оплата труда одной и той же категории японских работников может значительно различаться. Это вполне естественно, ибо существуют различия в профессиональном стаже, трудовом опыте, инициативе, ответственности, универсальности.

Методы материального поощрения необходимы для поддержания трудовой дисциплины. Борьба с прогулами, например, может вестись двумя методами – административного наказания (наложение штрафов и перевод на более низкооплачиваемую должность) и материального поощрения – за соблюдение производственной дисциплины. Последний широко применяется сегодня в американских корпорациях и, как показывает опыт, позволяет значительно сократить прогулы.

Социальные программы. Роль социальных льгот и выплат как части совокупного дохода работников в последние годы заметно возрастает. Специалисты отмечают, что льготы и выплаты перестали носить временный, дополнительный характер. Они превратились в жизненную потребность не только самих работников, но и их семей. Спектр льгот, предоставляемых работникам, довольно широк:

оплаченные праздничные дни;

оплаченные отпуска;

оплаченные дни временной нетрудоспособности;

оплаченное время перерыва на отдых;

оплаченное время на обед;

медицинское страхование на предприятии;

дополнительное пенсионное страхование на предприятии;

страхование от несчастных случаев;

страхование по длительной нетрудоспособности;

предоставление бесплатных стоянок для автомобилей;

страхование туристов от несчастных случаев;

помощь в повышении образования, профподготовке и переподготовке;

участие в распределении прибылей;

покупка работниками акций;

предоставление в пользование работников объектов отдыха и развлечений;

предоставление помощи в переезде на новое место работы.

Развивая систему социальных льгот и выплат под давлением работников и профсоюзов, предприниматели обеспокоены ростом издержек на рабочую силу в целом, а также части их, связанной с предоставлением этих льгот. Тревога за растущие издержки и объективная необходимость их контроля привели к появлению новой разновидности социальных льгот и выплат, которые получили название гибких льгот (или гибких планов по льготам и выплатам). Суть их состоит в том, что более широкий набор льгот и выплат позволяет работникам выбирать в каждый конкретный момент те из них, которые их больше устраивают, приспосабливая тем самым льготы под текущие нужды работников. Такой подход устраивает обе стороны — и предпринимателя, и работника. Большой популярностью пользуются банки отпусков, которые объединяют оплаченные дни отпусков, больничные дни и т.п. Когда работнику требуется дополнительно взять какой-либо день (или несколько дней) для своих нужд, он может пользоваться запасом дней из банка отпусков, “выкупить” какое-то их число в счет будущих отпускных или взять в обмен на другие льготы. Льготы и выплаты социального плана не фигурируют непосредственно в платежных ведомостях, но существенно влияют на уровень доходов работников. Они не только служат социальной защитой трудящихся, но и позволяют фирмам привлекать и закреплять квалифицированных работников, способствуют развитию духа лояльности к фирме.

2. Организационно-экономическая характеристика ООО «НИФ Эксперт»

2.1. Организационная характеристика ООО «НИФ Эксперт»

2.2. Анализ основных экономических показателей деятельности предприятия

Экономический анализ представляет собой выявление экономических закономерностей из фактов экономической действительности. Он предполагает раскладывание экономики на отдельные части (экономические категории) и связан:

1. с исследованием экономических процессов в их взаимосвязи;

2. с научным обоснованием бизнес-планов, с объективной оценкой их выполнения;

3. с выявлением положительных и отрицательных факторов и количественным измерением их действия;

4. с раскрытием тенденций и пропорций хозяйственного развития, с определением неиспользованных внутрихозяйственных резервов;

5. с обобщением передового опыта, с принятием оптимальных управленческих решений.

Предмет экономического анализа - хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации, хозяйственная деятельность организаций, их структурных подразделений, объединений, ассоциаций и эффективность их деятельности, отражаемая в системе показателей плана, учета и отчетности.

Цель экономического анализа - выявление и реализация резервов повышения эффективности деятельности предприятий, увеличения производства продукции (работ, услуг) при минимальных затратах труда и средств, обеспечение рентабельной работы предприятия.

Задачи экономического анализа:

1. изучение и объективная оценка выполнения плана и эффективности производства по предприятию в целом и по отдельным подразделениям;

2. установление количественных характеристик действия различных факторов на развитие экономики предприятия и его подразделений;

3. обеспечение научно-технического и расчетно-экономического обоснования принимаемых решений;

4. выявление внутрипроизводственных резервов и путей их рационального использования. Выявление резервов происходит путем сравнительного изучения выполнения плана внутренними подразделениями предприятия, однородными предприятиями, а также изучения и наиболее полного использования отечественного и зарубежного передового опыта;

5. обобщение и распределение передового опыта для повышения эффективности производства;

6. содействие осуществлению текущего контроля за деятельностью предприятий и его подразделений;

7. повышение научно-экономической обоснованности бизнес-планов и нормативов (в процессе их разработки);

8. определение экономической эффективности использования трудовых, материальных и финансовых ресурсов;

9. обоснование и проверка оптимальности управленческих решений. Успех хозяйственной деятельности на всех ступенях управленческой иерархии непосредственно зависит и от уровня руководства, от своевременно принимаемых управленческих решений.

Основные экономические показатели деятельности ООО «НИФ Эксперт» представлены в таблице 1.

Таблица 1 – Основные экономические показатели деятельности коммерческой организации (ООО «НИФ Эксперт»)

№ п/п |

Показатели |

2009г. |

2010г. |

2011г. |

2011г. к 2009г., % |

1 |

2 |

3 |

4 |

5 |

6 |

1. |

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб.: |

210549 |

210569 |

195345 |

92,78 |

2. |

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

188424 |

188324 |

167453 |

88,87 |

3. |

Затраты на 1 рубль выручки, руб. |

0,89 |

0,89 |

0,86 |

96,63 |

4. |

Валовая прибыль (+) / убыток (-), тыс. руб. |

22125 |

22245 |

27892 |

126,06 |

5. |

Коммерческие и управленческие расходы |

17475 |

17775 |

11235 |

64,29 |

6. |

Прибыль (+), убыток (-) от продаж, тыс.руб. |

4650 |

4470 |

16657 |

358,21 |

7. |

Чистая прибыль, тыс.руб. |

3720 |

3576 |

13325,6 |

358,21 |

8. |

Среднесписочная численность работников, чел. |

74 |

65 |

67 |

90,54 |

|

в т.ч. производственного персонала, чел. |

47 |

54 |

57 |

121,28 |

9. |

Среднегодовая стоимость основных производственных фондов, тыс.руб. |

91529,5 |

91642 |

88610,5 |

96,81 |

10. |

Фондоотдача, руб. |

1,73 |

1,73 |

1,64 |

94,80 |

11. |

Среднегодовая стоимость оборотных средств, тыс.руб. |

515965 |

49499 |

48498,5 |

9,40 |

12. |

Коэффициент оборачиваемости оборотных средств |

0,31 |

3,21 |

3,00 |

967,74 |

13. |

Фонд оплаты труда, тыс. руб. |

7534 |

7530 |

6530 |

86,67 |

14. |

Среднегодовая заработная плата работника, тыс. руб. |

101,81 |

115,85 |

97,46 |

95,73 |

15. |

Производительность труда 1 работника, тыс.руб. |

2845,26 |

3239,52 |

2915,60 |

102,47 |

1 |

2 |

3 |

4 |

5 |

6 |

16. |

Получено чистой прибыли, тыс.руб.: |

27,73 |

27,48 |

107,34 |

387,09 |

16.1. |

на 1 работника |

0,018 |

0,017 |

0,068 |

377,78 |

16.2. |

на 1 оборот оборотных средств |

3,20 |

31,89 |

11,05 |

345,31 |

17. |

Рентабельность, %: |

|

|

|

|

17.1 |

- текущих затрат |

40,52 |

42,13 |

10,05 |

Х |

17.2 |

- продаж |

2,93 |

2,82 |

11,44 |

X |

17.3 |

- основных фондов |

0,05 |

0,05 |

0,19 |

X |

17.4 |

- оборотных средств |

11,56 |

11,57 |

12,98 |

X |

17.5 |

- совокупного капитала |

|

|

|

X |

Из данных таблицы № 1следует, что производительность труда одного работника увеличилась на 2,47% , но выручка уменьшилась на -7,22%. Выручка от продаж уменьшилась на 15204 тыс. руб. Оборачиваемость оборотных средств происходит циклично. От такой отрицательной ситуацию внутри организации, предприятие несет убытки за последние расчетные периоды (2010-2011). Таким образом, экономические показатели коммерческой резко снижаются.

Состав и структура выручки от продажи представлена в таблице 2.

Таблица 2 – Состав и структура выручки от продажи (ООО «НИФ Эксперт»)

№ п/п |

Виды деятельности (продукции, товаров, работ, услуг) |

2009г. |

2010г. |

2011г. |

2011г. к 2009г., % |

|||

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1. |

Выпуск продукции |

158445 |

|

158745 |

|

145623 |

|

91,91 |

|

в том числе: |

|

|

|

|

|

|

|

1.1. |

общественные работы– всего |

53025 |

33,47 |

53145 |

33,48 |

45300 |

31,11 |

85,43 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

– наружные работы |

23012 |

14,52 |

23085 |

14,54 |

20040 |

13,76 |

87,08 |

|

– внутренние работы |

30013 |

18,94 |

30060 |

18,94 |

25260 |

17,35 |

84,16 |

1.2. |

капитальное строительство – всего |

105420 |

66,53 |

105600 |

66,52 |

100323 |

68,89 |

95,16 |

|

– гражданское строительство |

50380 |

31,80 |

50300 |

31,69 |

50100 |

34,40 |

99,44 |

|

– гаражи, дома |

35040 |

22,11 |

36300 |

22,87 |

53200 |

3653 |

151,83 |

|

– ремонт |

20000 |

12,62 |

19000 |

11,97 |

17023 |

11,69 |

85,12 |

Общественные работы к 2011 году уменьшились на 7725 (85,43%) , в них входят наружные, которые по отношению к 2009 году уменьшились на 2,92% и внутренние, которые по отношению к 2009 году значительно уменьшились на 5,94 %. Так же капитальное строительство уменьшилось на 5097 (т. е 4,94%). Таким образом, по данным этой таблицы организация ООО «НИФ Эксперт» находится в упадке развития и расширения своих производственных фондов.

Основной источник доходов фирмы - выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию продукции. Поэтому важная задача каждого хозяйствующего субъекта - получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Трудовые ресурсы организации ООО «НИФ Эксперт» и эффективность их использования представлена в таблице 3.

Таблица 3 – Трудовые ресурсы организации и эффективность их использования (ООО «НИФ Эксперт»)

№ |

Показатели |

2009г. |

2010г. |

2011г. |

2011г. к 2009г., % |

1 |

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

210549 |

210569 |

195345 |

92,78 |

2 |

Среднесписочная численность работников, чел. |

74 |

65 |

67 |

90,54 |

3 |

Отработано работниками за год, тыс. чел.-час. |

134,23 |

130,23 |

124,23 |

92,55 |

4 |

Производительность труда 1 работника, тыс. руб. |

2845,26 |

3239,52 |

2915,60 |

102,47 |

5 |

Трудоемкость, чел.-час/руб. |

0,00064 |

0,00062 |

0,00064 |

100 |

6 |

Фонд оплаты труда, тыс.руб. |

7534 |

7530 |

6530 |

86,67 |

7 |

Среднегодовая заработная плата 1 работника, тыс.руб. |

101,81 |

115,85 |

97,46 |

95,73 |

8 |

Чистая прибыль, тыс.руб. |

3720 |

3576 |

13325,60 |

358,21 |

9 |

Получено прибыли, тыс.руб.: |

27,73 |

27,78 |

107,34 |

387,09 |

10 |

- на 1 работника |

0,018 |

0,017 |

0,068 |

377,78 |

11 |

- за 1 чел.-час. |

27,71 |

27,46 |

107,27 |

387,12 |

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. Из данных таблицы видно, что трудовые ресурсы организации эффективно используются. Это доказано тем, что например среднесписочная численность работников почти стабильна, уменьшилось всего на 7 человек за 3 года, из-за чего среднегодовая заработная плата 1 работника уменьшилась на 4,27%, н производительность труда на одного работника увеличилась на 2,47% ,так как предприятие из-за расширения своего спектра деятельности произвело расходы. Это отразилось на прибыли, а точнее убытке предприятия на 7,22%. Таким образом, подтверждается, что организация не эффективно использует свои трудовые ресурсы, не внедряя новую технику и современные технологии производства.

Динамика численности работников, их состава и структуры ООО «НИФ Эксперт» представлены в таблице 4.

Таблица 4 – Динамика численности работников, их состава и структуры (ООО «НИФ Эксперт»)

Категории работников |

2009г. |

2010г. |

2011г. |

2011г. к 2009г., % |

|||

чел. |

% |

чел. |

% |

чел. |

% |

||

Весь персонал |

61 |

|

69 |

|

65 |

|

106,56 |

В том числе: |

|

|

|

|

|

|

|

1 . Производственный персонал |

47 |

77,05 |

54 |

78,26 |

57 |

87,69 |

121,28 |

1.1. Рабочие |

30 |

49,18 |

35 |

50,72 |

40 |

61,54 |

133,33 |

1.2. Служащие в том числе: |

17 |

27,87 |

19 |

27,54 |

17 |

26,15 |

100 |

1.2.1. Руководители |

10 |

16,39 |

12 |

17,39 |

10 |

15,38 |

100 |

1.2.2. Специалисты |

7 |

11,47 |

7 |

10,14 |

7 |

10,77 |

100 |

2. Непроизводственный персонал |

14 |

22,95 |

15 |

21,74 |

8 |

12,31 |

57,31 |

В списочный состав включаются все работники, принятые на работу, связанную как с основной, так и с не основной деятельностью предприятия. Как мы уже увидели в таблице № 3 весь персонал увеличился всего на 4 человека за 3 года. Весь персонал делится на производственный и непроизводственный. Производственный персонал увеличился к 2011 году на 10 человек (т. е на 21,28%). В него входят рабочие, которые также уменьшились на 10 человек (т. е на 33,33%), и служащие, которые за расчетный период не изменились совсем. В свою очередь служащие делятся на руководителей и специалистов, которые также оставались постоянными. Непроизводственный персонал сократился на 6 человек. Таким образом, из данных этой таблицы мы видим существенную динамику численности работников их состава и структуры.

Анализ движения персонала ООО «НИФ Эксперт» представлены в таблице 5.

Таблица 5 – Анализ движения персонала (ООО «НИФ Эксперт»)

№ п/п |

Показатели |

2009г. |

2010г. |

2011г. |

2011г. к 2009г., % |

1. |

Списочная численность на начало года, чел. |

87 |

61 |

69 |

79,31 |

2. |

Принято в течение года |

1 |

10 |

3 |

300 |

3. |

Выбыло в течение года |

27 |

2 |

6 |

22,22 |

4. |

В т .ч. уволено по собственному желанию, за нарушения трудовой дисциплины и др. нарушения |

9 |

2 |

4 |

44,44 |

5. |

Списочная численность на конец года, чел. |

61 |

69 |

65 |

106,56 |

6. |

Среднесписочная численность за год, чел. |

74 |

65 |

67 |

90,54 |

7. |

Коэффициент оборота по приему |

0,01 |

0,15 |

0,04 |

400 |

8. |

Коэффициент оборота по выбытию |

0,36 |

0,03 |

0,09 |

25 |

9. |

Коэффициент текучести |

0,12 |

0,03 |

0,06 |

50 |

Под движением персонала предприятия понимают изменение численности работников предприятия в связи с приемом на работу и увольнением. Текучесть кадров - явление, которое представляется непосредственной причиной ущерба; это большая проблема, с которой сталкиваются современные предприятия. Следует различать ее естественный уровень в пределах 3-5% от численности персонала и повышенный, вызывающий значительные экономические потери. Естественный уровень способствует обновлению производственных коллективов. Этот процесс происходит непрерывно и не требует каких-либо чрезвычайных мер со стороны кадровых служб и руководства. Часть работников уходит на пенсию, часть увольняется по различным причинам, на их место приходят новые сотрудники. Если текучесть существенно превышает 3-5%, в этом случае издержки становятся значительными и возрастают с увеличением оттока кадров. Как правило, отток связан с увольнением работников. Высокий уровень текучести кадров почти всегда указывает на серьезные недостатки в управлении персоналом и управлении предприятием в целом, это своего рода индикатор неблагополучия, хотя в некоторых случаях уровень текучести высок из-за специфики производства (например, большой объем сезонных работ). Из данных таблицы видно, что на предприятие происходит движение персонала, особенно в начале года оно уменьшилось на 18 человек (на 20,69%), вследствие собственного увольнения из-за увеличения объема работ и незначительного подъема заработной платы, а увеличилось на 4 человека (на 6,56%). Происходит сокращение работников, это увеличивает текучесть кадров и влечёт за собой убытки в виде уменьшения объёмов производства и расходов на привлечение новых сотрудников. Среднесписочная численность за год уменьшилась на 9.46%. Среднесписочная численность на начало года превышает среднесписочную численность на конец года на 4 человека. Коэффициент оборота по приему увеличился на 0,03, т. к прием персонала так же снизился. Снизили свои показатели и другие коэффициенты, т. к за анализируемый период уволенных по собственному желанию, за нарушение трудовой дисциплины и за другие нарушения снизились на половину. Таким образом, движение персонала происходит, но оно находится под небольшой угрозой, так как предприятие имеет нестабильность своего развития.

Обеспеченность основными производственными фондами и эффективность их использования ООО «НИФ Эсперт» представлены в таблице 6.

Основные производственные фонды - это средства труда, непосредственно участвующие в процессе производства (рабочие машины и оборудование, силовые машины и другие орудия труда, с помощью которых осуществляется производство продукции), а также объекты, создающие условия для использования орудий труда в процессе производства (здания, сооружения и др.)

Таблица 6 – Обеспеченность основными производственными фондами и эффективность их использования (ООО «НИФ Эсперт»)

№п\п |

Показатели |

2009г. |

2010г. |

2011г. |

2011г. к 2009г., % |

1. |

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

210549 |

210569 |

195345 |

92,78 |

2. |

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

91529,5 |

91642 |

88610,5 |

96,81 |

|

В том числе: активная часть |

67842 |

67852 |

62834 |

92,62 |

|

пассивная часть |

23890 |

23700 |

22835 |

95,58 |

3. |

Фондоотдача, руб. |

1,73 |

1,73 |

1,64 |

94,80 |

4. |

Фондовооруженность, тыс.руб./чел. |

1236,88 |

1409,88 |

1322,54 |

106,92 |

5. |

Рентабельность основных фондов, % |

2,30 |

2,30 |

2,20 |

95,65 |

Из данной таблицы следует, что среднегодовая стоимость основных производственных фондов уменьшилась на 2919 тыс. руб. В нее входят активная и пассивная часть. Они обе уменьшились: активная на 5008 тыс. руб., а пассивная на 1055 тыс. руб. К 2010 году уменьшилась фондоотдача на 0,09 руб. Идет увеличение фондовооруженности на 6,92% но плюс в том, что увеличилась рентабельность основных фондов, но не значительно на 0,10%. Таким образом, организация обеспечена основными производственными фондами. Прослеживается эффективность их использования, но не в полную меру, как бы этого хотелось организации.

Любой процесс производства есть процесс преобразования предметов труда, осуществляемый живым трудом при помощи средств труда. Совокупность их образует основные производственные фонды, которые применяются в нескольких производственных циклах, постепенно изнашиваются и переносят свою стоимость на продукт по частям в течение всего срока службы, не теряя при этом своей натуральной формы. Основные производственные фонды состоят из машин и оборудования, передаточных устройств, транспортных средств, зданий, сооружений и т.д.

Состав и структура основных производственных фондов ООО «НИФ Эксперт» представлена в таблице 7.

Таблица 7 – Состав и структура основных производственных фондов организации на конец года (ООО «НИФ Эсперт»)

№ п/п |

Виды основных фондов |

2009г. |

2010г. |

2011г. |

2011г. к 2009г., % |

|||

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|||

1. |

Производственные основные фонды (ОПФ) – всего, в т.ч.: |

91732 |

|

91552 |

|

85669 |

|

|

1.1. |

Здания |

17945 |

19,56 |

17945 |

19,60 |

17000 |

19,84 |

94,73 |

1.2. |

Сооружения |

4046 |

4,41 |

4056 |

4,43 |

3136 |

3,66 |

77,51 |

1.3. |

Машины и оборудование |

60747 |

66,22 |

60707 |

66,31 |

56236 |

65,64 |

92,57 |

1.4. |

Транспортные средства |

4147 |

4,52 |

4187 |

4,57 |

3986 |

4,65 |

96,12 |

1.5. |

Инструмент, производственный и хозяйственный инвентарь |

2948 |

3,21 |

2958 |

3,23 |

2612 |

3,05 |

88,60 |

1.6 |

Другие виды основных средств |

1485 |

1,62 |

1285 |

1,4 |

2285 |

2,67 |

153,87 |

1.7 |

Земельные участки и объекты природопользования |

414 |

0,45 |

414 |

0,45 |

414 |

0,48 |

100 |

2. |

Из состава ОПФ: |

91732 |

100 |

91552 |

|

85669 |

100 |

93,39 |

2.1. |

- активная часть |

67842 |

73,95 |

67852 |

74,12 |

62834 |

73,34 |

92,62 |

2.2. |

- пассивная часть |

23890 |

26,05 |

23700 |

25,88 |

22835 |

26,66 |

95,58 |

По вещественно-натуральному составу производственные основные фонды делятся на следующие группы: здания; сооружения; передаточные устройства; силовые машины и оборудование; рабочие машины и оборудование; транспортные средства; инструменты, производственный и хозяйственный инвентарь; прочие фонды.

Здания включают в себя строения, в которых происходят процессы основных, вспомогательных и подсобных производств (административно-бытовые, хозяйственные помещения, механические мастерские, кладовые, склады и др.).

Сооружения - это инженерно-строительные объекты, горные выработки (стволы шахт, штольни), нефтяные и газовые скважины, очистные и другие сооружения, туннели, мосты.

Рабочие машины и оборудование на промышленном предприятии представляют собой группу, включающую самые разнообразные виды оборудования, применяемого для производства продукции - станки, прессы, прокатные станы, подъемно-транспортное оборудование, экскаваторы, лебедки и др. К этой группе также относится вычислительная техника.

В группу транспортных средств входят передвижные средства железнодорожного, автомобильного и путевого транспорта, предназначенные для перемещения грузов и работников: локомотивы, вагоны, автомашины, электрокары, автокары, автопогрузчики, железнодорожные вагоны, тепловозы, электровозы и др.

К инструментам относятся все виды механизированных и немеханизированных орудий ручного труда или приспособления, прикрепляемые к машинам, служащие для обработки предметов труда (электросварка, манипуляторы, отбойные молотки, тиски, патроны и др.). Производственный и хозяйственный инвентарь и принадлежности включают предметы, служащие для облегчения операций во время работы (рабочие столы, верстаки и др.), оборудование, способствующее охране труда и др.

К прочим основным фондам отнесены технические библиотеки, противопожарный инвентарь и др.

Значение каждой из групп основных производственных фондов в производстве и повышении его эффективности неодинаково. Активными основными фондами, непосредственно влияющими на уровень технической вооруженности труда на промышленном предприятии, являются рабочие машины, оборудование, транспортные средства и инструмент, то есть орудия производства. От их качества, степени использования зависят объем производства и его эффективность. Другие элементы производственных основных фондов принимают косвенное участие в процессе производства или создают необходимые условия для использования машин и оборудования, при помощи которых осуществляется процесс производства (здания, сооружения). Поэтому уровень материально-технической базы предприятия определяется, прежде всего, удельным весом и качеством активной части производственных основных фондов.

Из данной этой таблицы видно, что произошло сокращение основных производственных фондов на 6063 руб. В состав производственных фондов входят здания, которые уменьшились на 5,27%; сооружения, которые уменьшились на 22,49%, машины и оборудование, которые уменьшились на 8,43%; транспортные средства, которые уменьшились на 3,88%; инструмент, производственный и хозяйственный инвентарь, которые уменьшились на 11,40%; другие виды основных производственных средств, которые увеличились на 53,87%; земельные участки и объекты природопользования, которые остались неизменными. Состав ОПФ делится на активную и пассивную часть, за которыми уменьшились в объеме на 6,61%. Таким образом, мы видим не стабилизацию ООО «НИФ Эсперт», что способствует не удовлетворительной работе предприятия.

Движение и техническое состояние основных фондов ООО «НИФ Эсперт» представлены в таблице 8.

Основные средства - это материальные активы, которые предприятие содержит в целях использования их в процессе производства или поставки товаров, оказания услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования которых более одного года.

Таблица 8 – Движение и техническое состояние основных фондов организации (ООО «НИФ Эксперт»)

№ |

Показатели |

2009г. |

2010г. |

2011г. |

2011г.к 2009г.,% |

1. |

Балансовая стоимость основных фондов на начало года*, тыс. руб. |

91327 |

91732 |

91552 |

100,25 |

2. |

Ввод в действие новых основных фондов, тыс. руб. |

5673 |

7202 |

1329 |

23,42 |

3. |

Выбыло основных фондов, тыс. руб. |

5268 |

7382 |

7212 |

136,90 |

4. |

Стоимость основных фондов на конец года*, тыс. руб. |

91732 |

91552 |

85669 |

93,39 |

5. |

Амортизация основных фондов, тыс. руб. |

2557,16 |

2568,5 |

2563,47 |

100,25 |

6. |

Коэффициент обновления |

0,93 |

1,03 |

5,43 |

583,47 |

7. |

Коэффициент выбытия |

0.06 |

0,08 |

0,08 |

133,33 |

8. |

Коэффициент износа |

0,03 |

0,03 |

0,03 |

100 |

9. |

Коэффициент годности |

0,97 |

0,97 |

0,97 |

100 |

* Первоначальная или восстановительная

Из данных таблиц видно, что ввод в действие новых основных фондов уменьшился на 76,58%, но коэффициент обновления увеличился на 83,47%, коэффициент износа и коэффициент годности остался низменным. Балансовая стоимость основных фондов за анализируемый период выросла на 0,25%, так как фондов стало меньше, а затрат больше. Коэффициент выбытия вырос на 0,02%, но затем произошел резкий ожидаемый спад основных фондов - выбыло всего 6063тыс. руб.

Состав и структура оборотных средств организации ООО «НИФ Эксперт» представлен в таблице 9.

Оборотные средства являются важнейшим ресурсом в обеспечении текущего функционирования предприятия. В процессе производственно-хозяйственной деятельности предприятие нуждается в денежных средствах, необходимых для изготовления продукции, закупки материалов, выплаты заработной платы, а затем в средствах, которые требуются на её реализацию.

Таблица 9 – Состав и структура оборотных средств организации на конец года (ООО «НИФ Эксперт»)

№ п/п |

Группы оборотных средств |

2009г. |

2010г. |

2011г. |

2011г. к 2009г., % |

|||

тыс. руб. |

%к итогу |

тыс. руб. |

%к итогу |

тыс. руб. |

%к итогу |

|||

1. |

Оборотные производственные фонды – всего, в т.ч.: |

16295 |

|

16274 |

|

12899 |

|

|

1.1. |

– производственные запасы |

14547 |

89,27 |

14577 |

89,57 |

11249 |

87,21 |

77,33 |

1.2. |

– незавершенное производство |

100 |

0,61 |

89 |

0,55 |

102 |

0,79 |

102 |

1.3. |

– расходы будущих периодов |

1648 |

10,11 |

1628 |

9,98 |

1548 |

12 |

93,93 |

2. |

Фонды обращения – всего, в т.ч.: |

35330 |

|

35294 |

|

34531 |

|

|

2.1. |

– денежные средства в кассе и на счетах в банке |

348 |

0,98 |

338 |

0,96 |

138 |

0,4 |

39,65 |

2.2. |

– готовая продукция на складе |

2563 |

7,25 |

2937 |

8,32 |

1937 |

5,61 |

7,56 |

2.3. |

– дебиторская задолженность |

32419 |

91,76 |

32019 |

90,72 |

32456 |

93,99 |

100,11 |

|

Итого оборотных средств |

51625 |

100 |

51568 |

100 |

47430 |

100 |

9,18 |

Таким образом, оборотные средства представляют собой совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот. Основные оборотные фонды организации целиком потребляются в каждом производственном процессе, полностью переносят свою стоимость на готовый продукт и изменяют свою натуральную форму. В финансовой деятельности предприятия оборотные средства играют исключительно важную роль, определяемую их прямым влиянием на такие результирующие показатели его финансово-хозяйственной деятельности, как платёжеспособность и финансовая устойчивость, объём дебиторской задолженности, показатели деловой активности и др.

Из данных этой таблицы мы видим, что оборотные производственные фонды уменьшились на 3369 тыс. руб. ОПФ делятся на: производственные запасы, которые также увеличились на 22,67%; незавершенное производство, которое увеличились на 2%; расходы будущих периодов, которые уменьшились на 6,07%. В группы оборотных средств входят так же фонды обращения. Они делятся на: денежные средства в кассе, которые уменьшились на 61,35%, а размер готовой продукции уменьшился на 92,46%,и возросла дебиторская задолженность на 0,11%. Таким образом, из данных таблиц можно сделать вывод, о том что на конец года эффективность оборотных средств снизилась на 90.82%.

Структура основных производственных фондов изменяется под влиянием ряда факторов, и прежде всего технического прогресса, форм и методов организации производства, уровня его концентрации и специализации, изменения стоимости отдельных видов средств труда и т.д.

Эффективность использования оборотных средств ООО «НИФ Эксперт» представлена в таблице 10.

Таблица 10 – Эффективность использования оборотных средств (ООО «НИФ Эксперт»)

Показатели |

2009г. |

2010г. |

2011г. |

2011г. к 2009г., % |

1 |

2 |

3 |

4 |

5 |

1.Наличие оборотных средств на начало года, тыс. руб. |

51625 |

51568 |

17430 |

91,87 |

2.Наличие оборотных средств на конец года, тыс. руб. |

51568 |

47430 |

49567 |

96,12 |

1 |

2 |

3 |

4 |

5 |

3.Среднегодовая стоимость оборотных средств, тыс. руб. |

51596,5 |

49499 |

48498,5 |

9,40 |

4.Выручка от реализации продукции, тыс. руб. |

210549 |

210569 |

195345 |

92,48 |

5.Прибыль, убыток (-) от продаж, тыс. руб. |

4650 |

4470 |

16657 |

358,21 |

6.Коэффициент оборачиваемости оборотных средств |

0,31 |

3,21 |

3 |

967,74 |

7.Продолжительность одного оборота, дней |

1161,29 |

112,15 |

120 |

10,33 |

Показатели |

2008г. |

2009г. |

2010г. |

2010г. к 2008г., % |

8.Коэффициент загрузки оборотных средств |

3,23 |

0,31 |

0,33 |

10,22 |

9.Рентабельность, убыточность (-) оборотных средств, % |

9 |

9.03 |

34,34 |

381,56 |

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения - реализацию произведенной продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Эта экономическая роль (назначение) оборотных средств определяет их сущность, которая заключается в необходимости обеспечения бесперебойного функционирования процесса производства и процесса обращения.

Из проведенных расчетов таблицы № 10 можно увидеть, что выручка от реализации продукции ООО «НИФ Эксперт» снизилась на 7,52%, благодаря тому, что коэффициент загрузки оборотных средств снизился на 89,78%, продолжительность одного оборота уменьшился на 89,67%, рентабельность оборотных средств увеличилась на 281,56%. Прибыль увеличилась на 258,21 %, Таким образом, организация достаточно эффективно использует оборотные средства.

Подводя итог второй главы можно сделать следующий вывод, что важную роль в обеспечении повышения эффективности производства играет экономический анализ производственно-хозяйственной деятельности предприятия, являющийся составной частью экономических методов управления. Экономическая характеристика предприятия является базой планирования, средством оценки качества планирования и выполнения плана.

3. Совершенствование оплаты труда на предприятии ООО «НИФ Эксперт»

Анализ системы оплаты труда предприятия

Система оплаты труда, размеры тарифных ставок, окладов, различного вида доплат работникам ООО «НИФ Эксперт» устанавливаются в соответствии с «Положением о системе оплаты труда работников на предприятии», утверждаемым работодателем по согласованию с профсоюзным комитетом.

Данное положение разработано с учетом требований ТК РФ, генерального соглашения, а также отраслевого и территориального (тарифных) соглашений.

Тарификация работ и присвоение квалификации работникам предприятия осуществляется по ЕТКС работ и профессий рабочих и квалификационному справочнику должностей руководителей, специалистов и служащих. Оплата труда высококвалифицированным рабочим по ходатайству администрации цехов, заключению главных специалистов и решением директора предприятия может устанавливаться индивидуально на контрактной основе.

Зафиксировано, что месячная заработная плата работника, отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже установленного действующим законодательством минимального размера оплаты труда.

Анализ использования средств на оплату труда должен выявить нерациональные выплаты, факторы и источники экономической эффективности, намечаемые к реализации в процессе планирования фонда оплаты труда и фонда заработной платы.

Таблица 11. Анализ фонда оплаты труда

Группы выплат |

2009 |

2010 |

2011 |

Отклонение 2010/ 2009, % |

Отклонение 2011/ 2010, % |

|||

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|||

1.Оплата за отработанное время |

574672,50 |

77,10 |

587096,20 |

76,80 |

636529,40 |

77,20 |

102,16 |

108,42 |

1.1.З/п по тарифным ставкам |

386179,90 |

67,20 |

352257,70 |

60,00 |

388283,00 |

61,00 |

91,22 |

110,23 |

1.2.Компенсационные выплаты, связанные с режимом |

54593,90 |

9,50 |

108025,70 |

18,40 |

105027,20 |

16,50 |

197,87 |

97,22 |

1.3.Стимулирующие доплаты и надбавки к тариф. Ставке |

11493,40 |

2,00 |

11154,90 |

1,90 |

12094,20 |

1,90 |

97,05 |

108,42 |

1.4.Премии и вознаграждения |

119531,90 |

20,80 |

113309,50 |

19,30 |

128579,00 |

20,20 |

94,79 |

113,48 |

1.5Прочие выплаты за отработанное время |

2873,40 |

0,50 |

2348,40 |

0,40 |

2456,00 |

0,39 |

81,73 |

104,58 |

2.Оплата за неотработанное время |

77443,00 |

10,39 |

74151,30 |

9,70 |

74454,00 |

9,03 |

95,75 |

100,41 |

2.1.ежегодные отпуска |

67840,20 |

87,60 |

66068,30 |

89,10 |

65668,40 |

88,20 |

97,39 |

99,39

|

2.2.оплата учебных отпусков |

2942,90 |

3,80 |

4226,00 |

5,70 |

4616,10 |

6,20 |

143,60 |

109,23 |

2.3.оплата простоев не по вине работников |

2091,00 |

2,70 |

222,50 |

0,30 |

297,80 |

0,40 |

10,64 |

133,84 |

2.4.оплата дней по болезни |

4181,90 |

5,40 |

3114,50 |

4,20 |

3425,00 |

4,60 |

74,48 |

109,97 |

2.5Прочие выплаты за неотработанное время |

387,00 |

0,50 |

520,00 |

0,70 |

446,70 |

0,60 |

134,37 |

85,90 |

3.Единовременные поощрительные и другие выплаты |

71554,50 |

9,60 |

78355,00 |

10,25 |

84925,50 |

10,30 |

109,50 |

108,39 |

4.Оплата питания, жилья и топлива |

820,00 |

0,11 |

1146,70 |

0,15 |

1402,00 |

0,17 |

139,84 |

122,26 |

5.Выплаты социального характера |

20870,00 |

2,80 |

23697,00 |

3,10 |

27209,00 |

3,30 |

113,55 |

114,8 |

5.1выходное пособие при увольнении по сокращению и в связи с выходом на пенсию |

4591,30 |

22,00 |

4602,70 |

19,42 |

5224,10 |

19,20 |

100,25 |

591,15 |

5.2Пособия женщинам по уходу за детьми |

1523,40 |

7,30 |

2109,00 |

8,90 |

2530,40 |

9,30 |

138,44 |

247,71 |

5.3Плата за детей в детских садах |

1085,30 |

5,20 |

2464,50 |

10,40 |

2775,30 |

10,20 |

227,08 |

102,67 |

5.4Расходы на обучение |

5495,80 |

26,33 |

6872,00 |

29,00 |

9251,00 |

34,00 |

125,04 |

40,39 |

5.5Материальная помощь |

8174,20 |

39,17 |

7648,80 |

32,28 |

7428,20 |

27,30 |

93,57 |

120,95 |

Итого: |

745360,00 |

100,0 |

764447,00 |

100,0 |

824520,00 |

100,0 |

|

|

Согласно данной таблице наибольшую долю в оплате труда занимает оплата за отработанное время. В 2009 г. отмечен рост данного показателя на 2,16% и дальнейший рост в 2010 г. на 8,42%. В тоже время в 2009 году наблюдается повышение отработанных работниками дней и общего фонда рабочего времени. В целом же данная тенденция может свидетельствовать о недостаточно гибкой системе оплате труда, привязанной к отработанному времени. В положении об оплате труда предприятия заложена «Оплата труда при невыполнении норм труда (должностных обязанностей)» и «Оплата времени простоя». Однако невыполнение норм труда и простой не по вине работника оплачиваются не в полном размере, что является фактором указывающем на недостаточную социальную направленность системы оплаты труда.

Вторая статья ФОТ — это оплата труда за не отработанное время, которая неуклонно снижается. Что происходит, прежде всего, за счет резкого снижения оплаты простоев не по вине работников и оплаты дней по болезни, хотя в тоже время на предприятии наблюдается рост данных показателей и снижение общего числа работников.

Третья статья ФОТ - единовременные поощрительные и другие выплаты, повышающиеся на протяжении всего рассматриваемого периода. Данная часть ФОТ на анализируемом предприятии наиболее нормативно разработана, но составляет не более 10% ФОТ.

Рассмотрим переменную и постоянные части ФОТ в 2009 году по квартально, представленные в таблице 9.

Таблица 12. Анализ переменной и постоянной части ФОТ

Группы выплат |

2009 |

2010 |

2011 |

Отклонение 2010/2009, % |

Отклонение 2011/2010, % |

|||

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|||

1.Всего оплата труда без отпускных |

574672,5 |

89,03 |

587096,2 |

89,31 |

636529,4 |

90,06 |

102,16 |

108,42 |

1.1Переменная часть ФОТ премии, вознагр. |

131025,3 |

22,80 |

124464,4 |

21,20 |

140673,2 |

22,10 |

94,99 |

113,02 |

1.2.Постоянная часть ФОТ |

386179,9 |

67,20 |

352258,7 |

60,00 |

388283,0 |

61,00 |

91,22 |

110,23 |

1.3.Довременная оплата по тарифным ставкам |

54593,90 |

9,50 |

108025,7 |

18,40 |

105027,2 |

16,50 |

197,87 |

97,22 |

1.4.Прочие выплаты |

2873,40 |

0,50 |

2348,40 |

0,40 |

2546,00 |

0,40 |

81,73 |

108,41 |

2.Оплата отпускных |

70783,10 |

10,97 |

70294,30 |

10,69 |

70284,50 |

9,94 |

99,31 |

99,99 |

3.Общий ФОТ |

645455,6 |

100,0 |

657390,5 |

100,0 |

706813,9 |

100,0 |

101,85 |

107,52 |

4.Удельный вес в общем ФОТ, %: 4.1.переменной части |

|

20,3 |

|

18,93 |

|

19,90 |

93,27 |

105,12 |

4.2.постоянной части |

|

59,83 |

|

53,58 |

|

54,93 |

89,56 |

102,52 |

Как видно, что на предприятии наибольший удельный вес занимает постоянная часть ФОТ – более 89%, а переменная часть, премия и вознаграждения не более 23%.

Районный коэффициент равен 25% на основании постановления о введении повышенного районного коэффициента к заработной плате на территории области.

Организацией заработной платы на предприятии занимается отдел труда и заработной платы (ОТиЗ).

Материальное стимулирование работников предприятия

К выплатам стимулирующего характера относятся:

надбавки за выполнение непривлекательной работы;

надбавки за профмастерство;

надбавки за сложность, напряженность и высокое качество работы;

надбавки за классность;

надбавки за интенсивность, срочность выполнения работы;

персональные надбавки;

премии, вознаграждения;

дополнительная переменная часть оплаты труда.

Рабочим, достигшим высокого профессионального мастерства, выплачиваются надбавки за профмастерство к тарифной ставке в порядке, оговоренном отдельным положением.

Надбавки за выполнение непривлекательной работы, за сложность, напряженность и высокое качество работы, за интенсивность, срочность выполнения работы, персональные надбавки устанавливаются работникам в индивидуальном порядке на основании приказов

Выплата премий, вознаграждений осуществляется в соответствии с действующими положениями.

Дополнительная переменная часть оплаты труда начисляется по результатам работы структурного подразделения в рамках образованного фонда оплаты труда подразделения в соответствии с утвержденными положениями по данным подразделениям.

К выплатам компенсационного характера относятся доплаты:

за совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ и исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором;

за работу в выходные и нерабочие праздничные дни,

за работу с вредными и (или) опасными и иными особыми условиями труда;

за разделение рабочего дня на части;

за руководство бригадой, звеном;

Доплаты работникам, занятым на тяжелых работах, работах с вредными и (или) опасными условиями труда производится в соответствии с Приложением 4.

Конкретные размеры доплат за совмещение профессий (должностей), исполнение обязанностей временно отсутствующего работника, за работу меньшей численностью устанавливается по соглашению сторон в зависимости от объема работ приказом директора завода.

Работникам, постоянно работающим в многосменном режиме, производится доплата за каждый час ночного времени в размере 40 % тарифной ставки.

Ночными считаются часы работы с 22.00 до 6.00 час.

Доплата бригадирам из числа рабочих, не освобожденным от основной работы, за руководство бригадой:

до 10 человек - 5% тарифной ставки;

10-15 человек- 10% тарифной ставки;

15-20 человек - 15% тарифной ставки;

свыше 20 человек - 20% тарифной ставки.

Звеньевым доплата за руководство звеном устанавливается в размере 50% от доплаты бригадира при численности звена свыше 5 человек.

Доплата за руководство бригадой или звеном выплачивается при условии выполнения бригадой (звеном) установленных производственных заданий и высоком качестве продукции.

Доплата в связи с разделением рабочей смены на части устанавливается в размере 30 % тарифной ставки.

Выплаты процентных надбавок работникам, допущенным к государственной тайне, производится в соответствии с действующим законодательством на основании приказа директора завода.

В зависимости от финансового состояния предприятия могут производиться:

единовременные поощрения к юбилейным датам, национальным праздникам и другим событиям;

выплата премии за содействие внедрению авторского изобретения.

Порядок и размер начисления устанавливается приказом по заводу.

В соответствии со статьей 112 ТК РФ работникам-сдельщикам и повременщикам за нерабочие праздничные дни (1, 2, 3, 4, 5, 7 января, 23 февраля, 8 марта, 1 мая, 9 мая, 12 июня, 4 ноября), в которые они не привлекались к работе, выплачивается дополнительное вознаграждение в размере дневной тарифной ставкам присвоенного разряда.

Положение о выплате работникам завода вознаграждения за результаты деятельности по итогам работы и вознаграждения за выслугу лет. Факт выплаты, размер, порядок и время выплаты вознаграждения определяется приказом по заводу с учетом мнения профкома.

Система премирования на данном предприятии является традиционной и заключается в том, что за достижение определенных результатов работник дополнительно получает сумму в размере некоторого процента от начисленной заработной платы в соответствии с Положением о выплате вознаграждения. Таким образом, размер переменных выплат все равно зависит от размера базовых (тарифных ставок, окладов). Отсюда вытекают и недостатки системы премирования:

тарифные ставки и оклады, как правило, определяются установленными рабочим разрядами или занимаемыми должностями. При этом, чем выше тарифная ставка (оклад), тем выше премия. Одновременно такие системы оплаты труда и премирования предполагают наличие уравнительности в оплате: работники, имеющие одинаковый разряд (занимающие равные по рангу должности), премируются одинаково. Это ведет к снижению стимулирующей роли премирования;

тарифные ставки (оклады), а, следовательно, и зависящие от них премии, часто растут автоматически по мере повышения стоимости жизни (по мере роста минимального размера оплаты труда). При этом "гарантируется" не только определенный уровень заработной платы, но и премии. Работникам достаточно просто выполнять свои основные обязанности; проявление инициативы не стимулируется. В то же время автоматически растут и расходы работодателя на оплату труда;

тарифные ставки (оклады) устанавливаются исходя из результатов, достигнутых предприятием в прошлом. Следовательно, и размер премий во многом зависит от прошлых результатов, а не от достигнутых в расчетном периоде;

повышение уровня образования или квалификации, приобретение новых навыков не влекут автоматического повышения тарифных ставок (окладов), зависящих от разряда (должности) работника, которые, в свою очередь, определяются его прежними достижениями (имевшимся ранее опытом, уровнем производительности и т.д.). Фактически оплата производится за прежние заслуги и стаж, а не за текущую производительность труда. Получение дополнительного образования, повышение квалификации не стимулируются.

Кроме того, размер премирования работников устанавливается по усмотрение руководителя. Связь между достигнутыми результатами в работе и вознаграждением не очевидна, что снижает мотивацию персонала.

Проведем анализ средней заработной платы по ООО «НИФ Эксперт» за 2009-2011 года.

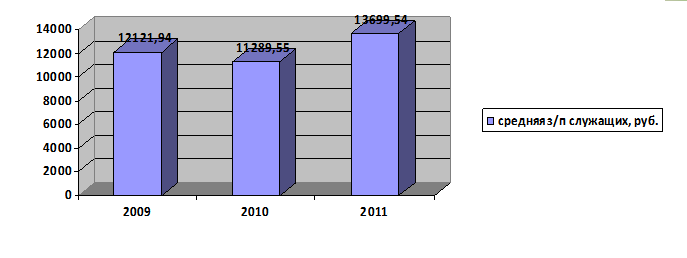

Рис. 6. Средняя заработная плата служащих ООО «НИФ Эксперт»

Проанализировав рисунок 6, можно сказать, что средняя ежемесячная заработная плата служащих увеличилась в 2011 году на 11,304% по сравнению с 2009 годом, а в сравнении с 2010 годом на 12,14%.

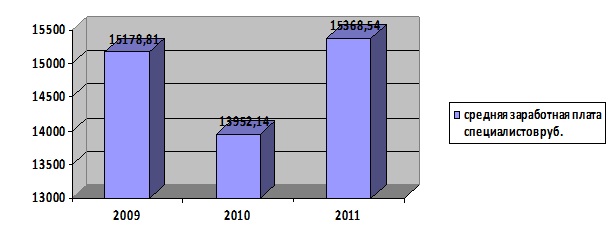

Рис.7. Средняя заработная плата специалистов ООО «НИФ Эксперт»

Средняя заработная плата на одного специалиста в 2010 году по сравнению с 2009 снизилась на 8,08%, в связи с начавшимся экономическим кризисом. Но в 2011 году ситуация стабилизировалась и в настоящее время наблюдается тенденция к увеличению заработной платы специалистов.

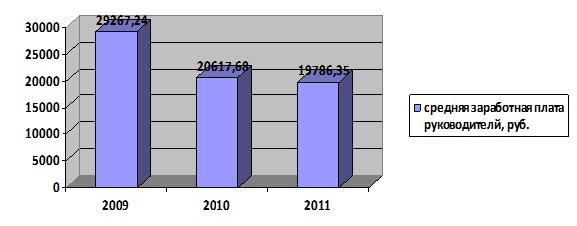

Рис. 8. Средняя заработная плата руководителей ООО «НИФ Эксперт»

В анализируемом периоде заработная плата руководителей снизилась на 32,1%, потому что она устанавливается индивидуально и не зависит от повышения производительности труда или увеличения прибыли.

Рис.9. Средняя заработная плата ППП, руб.

Средняя заработная плата промышленно-производственного персонала в 2011 году выросла в сравнении с 2009 годом на 11,16% благодаря увеличению производительности труда. Тогда как, в 2010 году в сравнении с 2009 годом, она уменьшилась на 13,07%.

Заработная плата рабочих растет большими темпами, чем заработная плата руководителей. И это играет положительную роль в мотивации персонала и организации производства.

Анализируя динамику средней заработной платы можем увидеть, что за весь период она не была ниже минимальной заработной платы по Кировской области (например в 2011г. минимальная региональная заработная плата составляла 4611руб., а средняя зарплата по заводу составляла 18862,14 руб.). Средняя зарплата по категориям работников так же всегда превышала минимальный уровень заработной платы.

Что касается выполнения функций заработной платы, то можно сказать о том, что воспроизводственная функция выполняется, так как заработная плата работников в 2010 г. выше минимального потребительского бюджета (13949 руб.), выше прожиточного минимума (6283 руб.) и выше минимальной заработной платы (4611 руб.).

Регулирующая функция так же выполняется, поскольку организация оплаты труда регулируется положением об оплате труда. Так как стимулирующая функция характеризует зависимость заработной платы работников с количеством и качеством затраченного труда, то можно сделать вывод о том, что на предприятии она выполняется. Заработная плата дифференцирована, а так же она зависит от квалификации и занимаемой должности. Отсюда следует, что статусная функция выполняется. Исходя из того, что на предприятии действуют тарифные ставки и выплачиваются премии, выполняется производственно-долевая функция. Так как средняя заработная плата по заводу превышает среднюю заработную плату в строительстве (18122,2 руб.), то можно говорить о том, что выполняется и территориально-отраслевая функция.

На основе полученных данных можно сделать вывод о том, что руководству необходимо уделить больше внимания таким вопросам как: уровень заработной платы; нормирование труда; возможности профессионального роста и повышения в должности; возможности обучения на предприятии, в вузах и других учебных заведениях.

На основе проведенного анализа действующей организации заработной платы на предприятии были выявлены следующие проблемы: заработная плата служащих ниже минимального потребительского бюджета.

Мероприятия по совершенствованию оплаты труда на предприятии «НИФ Эксперт»

Для того чтобы устранить выявленные проблемы, необходимо:

Ввести нормы численности персонала для того, чтобы один из важнейших элементов организации оплаты труда – нормирования труда, был развит на должном уровне.

Таблица 13. Фактическая и нормативная численность (чел.)

Категории работников |

Нормативная численность |

Фактическая численность |

Возникающая экономия численности |

ППП |

33 |

37 |

3 |

Из них рабочих |

30 |

34 |

4 |

Из них руководителей |

8 |

10 |

2 |

Специалистов |

3 |

3 |

0 |

Служащих |

4 |

7 |

3 |

Итого |

78 |

91 |

13 |

Таким образом, видно, что экономия численности по заводу в целом составит 13 человек, из них рабочих – 4 человек, руководителей – 2 человек, специалистов – 0 человека, служащих – 3 человек.

В целях экономии данной численности я предлагаю провести переаттестацию работников ППП, которая поможет выявить квалификацию, знания, умения и навыки работников, а так же сравнить эти данные о работниках с требованиями, предъявляемыми к занимаемым должностям и рабочим местам. На основе сравнения полученных данных с требованиями можно провести перестановку кадров, совмещение профессий, где это возможно, а также перевести некоторых рабочих на многостаночное обслуживание. С помощью этих мероприятий мы получим экономию численности в 13 человек, и тем самым выполним принцип нормирования труда как элемента организации труда.

Отрегулировать проблему нехватки молодежи на предприятии можно отдельной заработной платой и дополнительным стимулированием: надбавкой за результаты.

Для разрешения проблем соответствия эффективности деятельности сотрудника и размера получаемой им зарплаты используется система «платы за исполнение». Под «платой за исполнение» понимается применение любых способов оплаты труда, при которых вознаграждение, получаемое работником, зависит от индивидуальных и групповых различий в выполнении деятельности. Это конкретно выражается в системе гибкой оплаты труда, системе переменной оплаты. Тесная связь вознаграждения, которое получает сотрудник, с эффективностью его деятельности приносит дивиденды и сотруднику и компании. Существуют необходимые условия для внедрения данной системы:

Во-первых, это оценка организационной культуры использования данной системы. Во-вторых, анализ ситуации на рынке. Помимо обязательного знания среднерыночной зарплаты специалистов компания должна отдельно поощрять сотрудников, обладающих навыками, остро необходимыми в данный момент. В-третьих, это оперативность действий, под которой понимается отсутствие затяжек с выплатами. В-четвертых, премирование «звезд», т.е. тех работников компании, без которых и эффективность ее работы оказывается под угрозой. В-пятых, наделение менеджеров полномочиями. И, наконец, экспериментирование. Ярким примером творческого подхода к реализации системы является схема «оплата против риска». Для того чтобы получать бонусы за свою работу, они отказываются от определенного процента своей заработной платы, но при эффективной работе они получают сумму как минимум вдвое большую, чем та, от которой они отказались.