Модель переменного роста (Multiple Growth Model)

В моделях переменного роста, которые также называются трехэтапными моделями роста дивидендов (дохода), предполагается, что до некоторого момента дивиденды растут с переменным темпом роста, а затем стабилизируются, и начинают расти с одинаковым темпом роста. Конечно, эта модель также не может претендовать на абсолютно точное отражение действительности, но является довольно хорошим ее приближением. В основу моделей переменного роста закладываются представления о прохождении бизнесом трех стадий развития: роста (когда прибыли растут исключительно высокими темпами), переходного периода (когда инвестиционные возможности исчерпываются, появляются конкуренты, темпы роста прибылей начинают замедляться) и зрелости (когда компания достигает состояние, при котором весь ее потенциал роста исчерпывается, темпы роста прибылей определяются исключительно реинвестированием нераспределенной прибыли).

До момента времени T в модели переменного роста доходы и дивиденды определяются для каждого периода индивидуально. Их приведенные стоимости складываются, образуя величину VT-.

![]()

Затем, после T определяется текущая стоимость бесконечных платежей, возрастающих с постоянным темпом роста. Она обозначается VT+.

На момент времени T приведенная стоимость дивидендных платежей определяется

VT = D(1+g)/(r-g)

Теперь, чтобы привести величину VT к нулевому моменту времени, ее нужно умножить на коэффициент дисконтирования 1/(1+r)T. Тогда получаем

VT+ = D(1+g)/((r-g)(1+r)T)

Теперь дело осталось за малым – сложить найденные величины.

V = VT- + VT+.

![]()

Если опять учесть, что дивиденды определяются произведением доли выплат на полученную прибыль, получаем:

![]()

№ 28 Основные понятия, используемые при оценке акций. Расчет ожидаемой доходности акции и инвестиционного портфеля.

Выделяют следующие пакеты акций: Контрольный пакет акций - доля акций, обеспечивающая их владельцу фактическое господство в акционерном обществе. Теоретически контрольный пакет акций составляет не менее половины всех голосующих акций. Однако практически (при широком распространении акций) контрольный пакет составляют около 20% акций. Блокирующий пакет акций - доля акций, позволяющая их владельцам накладывать вето на решения совета директоров акционерного общества. Обычно блокирующий пакет составляет более четверти акций. Фактический контроль - пакет акций, достаточный для фактического управления и контроля деятельности компании. Обычно фактический контроль обеспечивает пакет меньше контрольного.

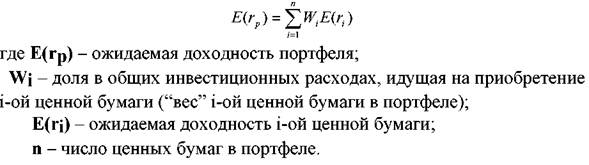

Доходность портфеля . Под ожидаемой доходностью портфеля понимается средневзвешенное значение ожидаемых значений доходности ценных бумаг, входящих в портфель. При этом “вес” каждой ценной бумаги определяется относительным количеством денег, направленных инвестором на покупку этой ценной бумаги. Ожидаемая доходность инвестиционного портфеля равна:

№29 Понятие опциона. Опцион колл.

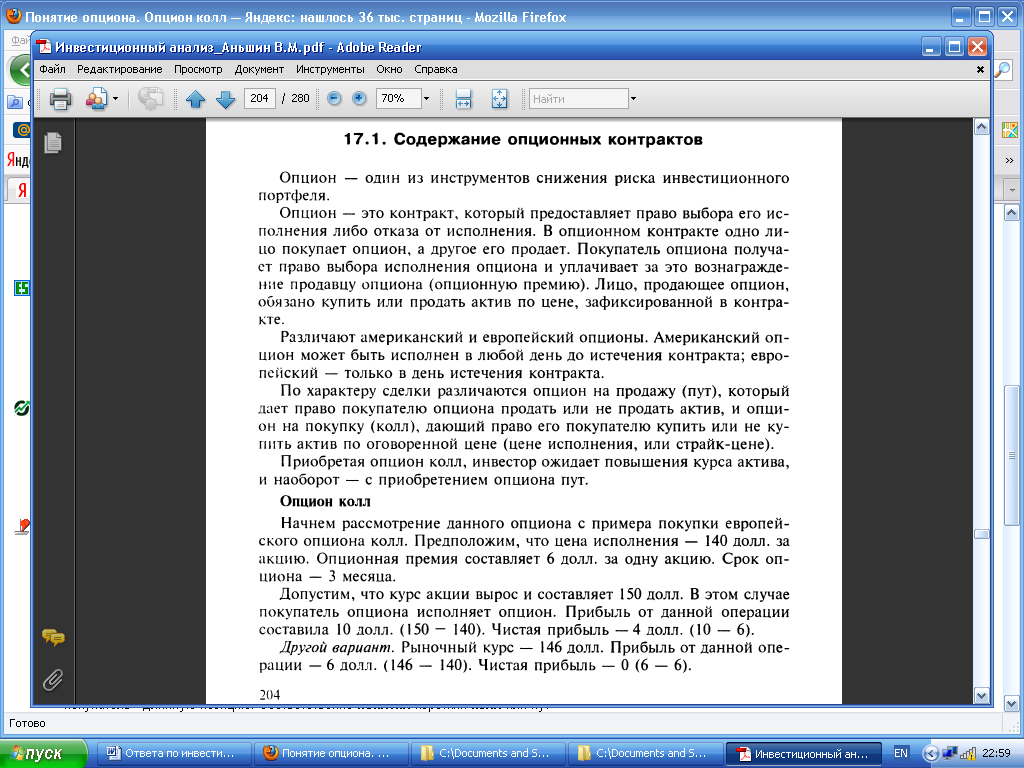

ОПЦИОН КОЛЛ - право купить фьючерсный контракт, товар или иную ценность по заранее установленной цене.

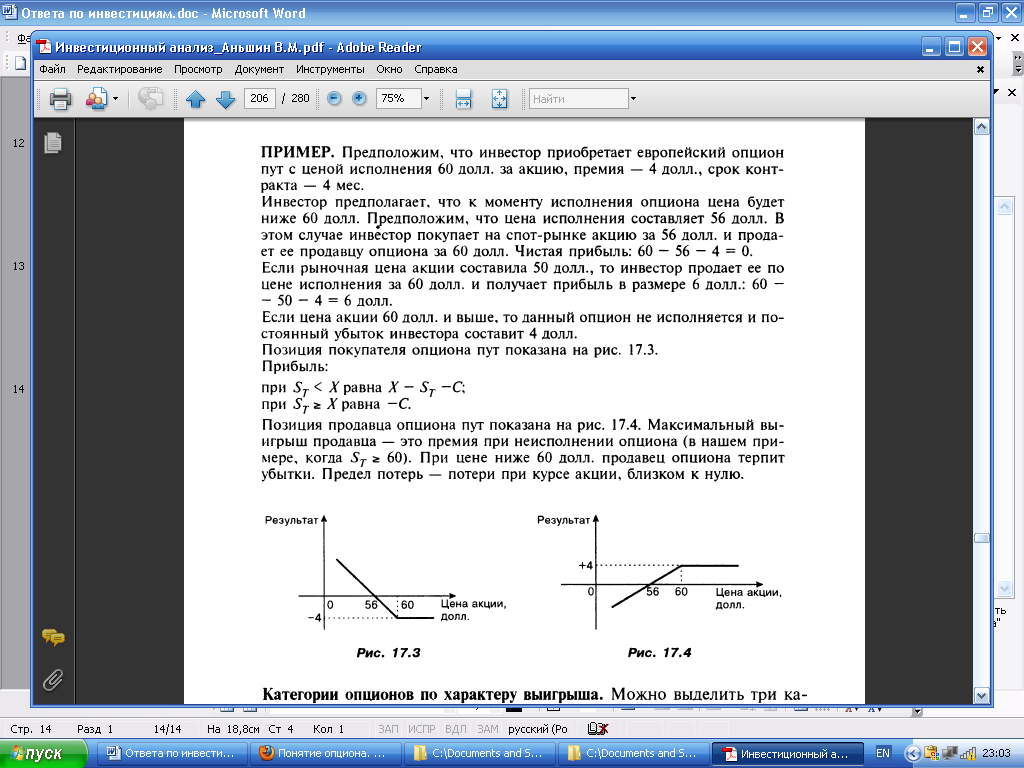

№30 Понятие опциона. Опцион пут.

ОПЦИОН ПУТ - право продать фьючерсный контракт, товар или иную ценность по заранее установленной цене.

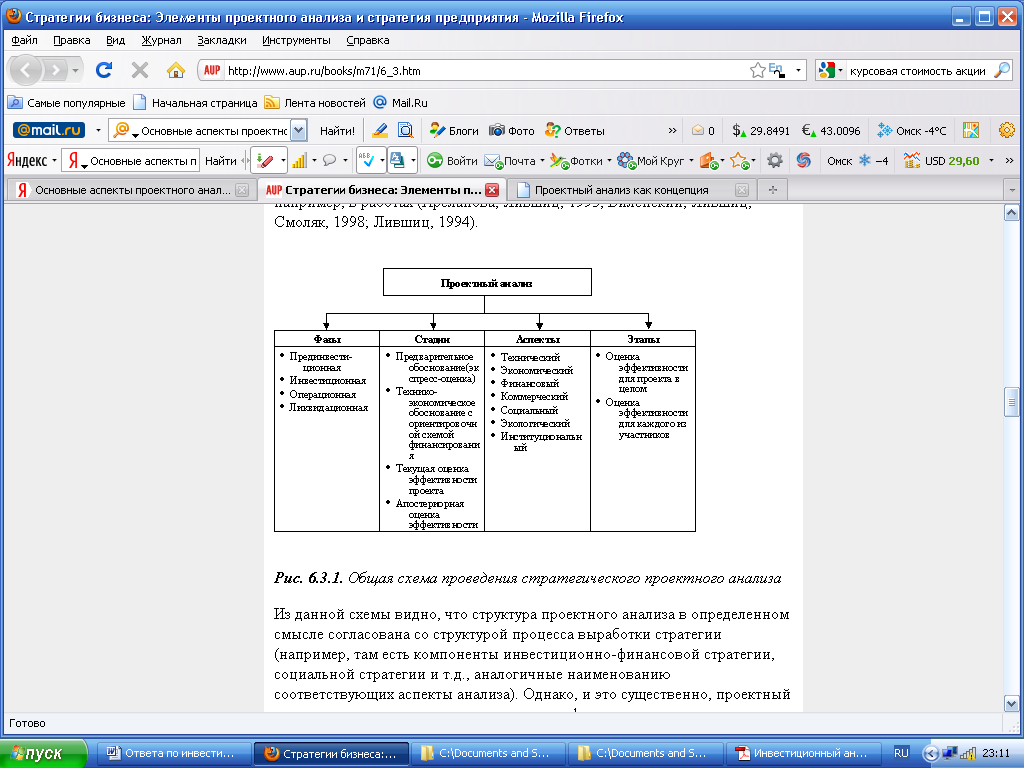

№31 Основные аспекты проектного анализа.

П од

проектным

анализом

понимается изучение вопроса и проведение

соответствующих обоснований

целесообразности (или нецелесообразности)

и эффективности осуществления одного

или нескольких инвестиционных проектов.

Преимущественно в данном разделе

рассматриваются основные принципы

такого анализ а применительно к

инвестиционным проектам, реализуемым

на предприятии.

од

проектным

анализом

понимается изучение вопроса и проведение

соответствующих обоснований

целесообразности (или нецелесообразности)

и эффективности осуществления одного

или нескольких инвестиционных проектов.

Преимущественно в данном разделе

рассматриваются основные принципы

такого анализ а применительно к

инвестиционным проектам, реализуемым

на предприятии.