Задание 2 Расчет себестоимости продукции по международным стандартам

2.1. Методические указания

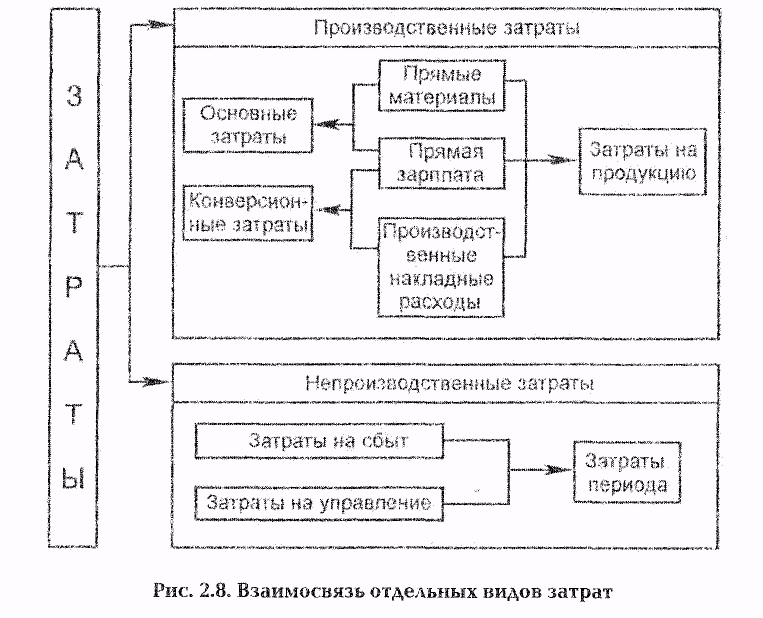

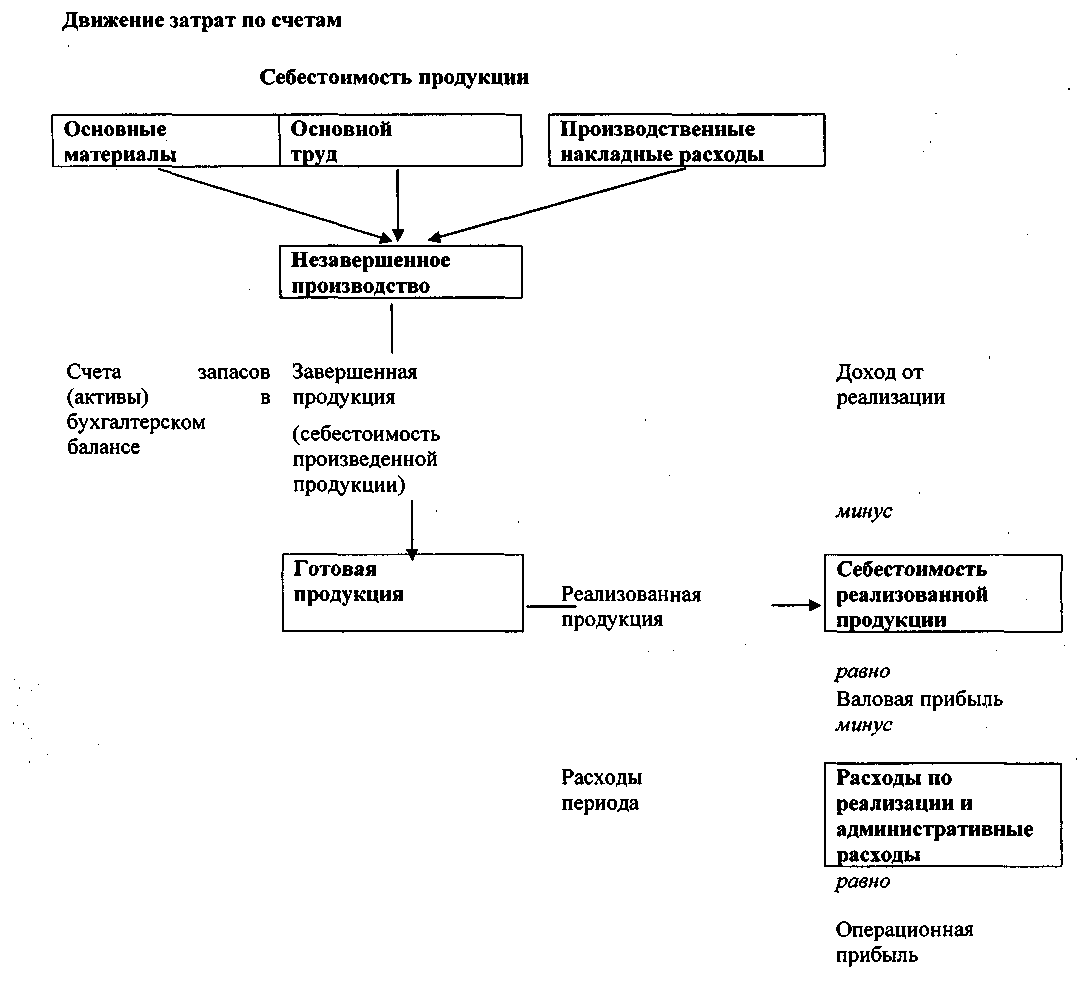

Производственные затраты (основной труд, основные материалы и производственные накладные расходы) аккумулируются и показываются в виде отчета о произведенной продукции и отчета о себестоимости реализованной продукции. Эти отчеты могут быть составлены отдельно или объединены в отчет о себестоимости произведенной и реализованной продукции.

Рис.2.1. Взаимосвязь отдельных видов затрат

Себестоимость произведенной продукции учитывает производственные затраты, отнесенные на готовую продукцию, произведенную за период. Для вычисления себестоимости произведенной продукции производственные затраты, понесенные в течение периода увеличиваются или уменьшаются на чистое изменение незавершенного производства (начальный остаток незавершенного производства минус конечный остаток незавершенного производства), (рис. 2.2).

Р ис.2.2.

Алгоритм расчета себестоимости

произведенной продукции

ис.2.2.

Алгоритм расчета себестоимости

произведенной продукции

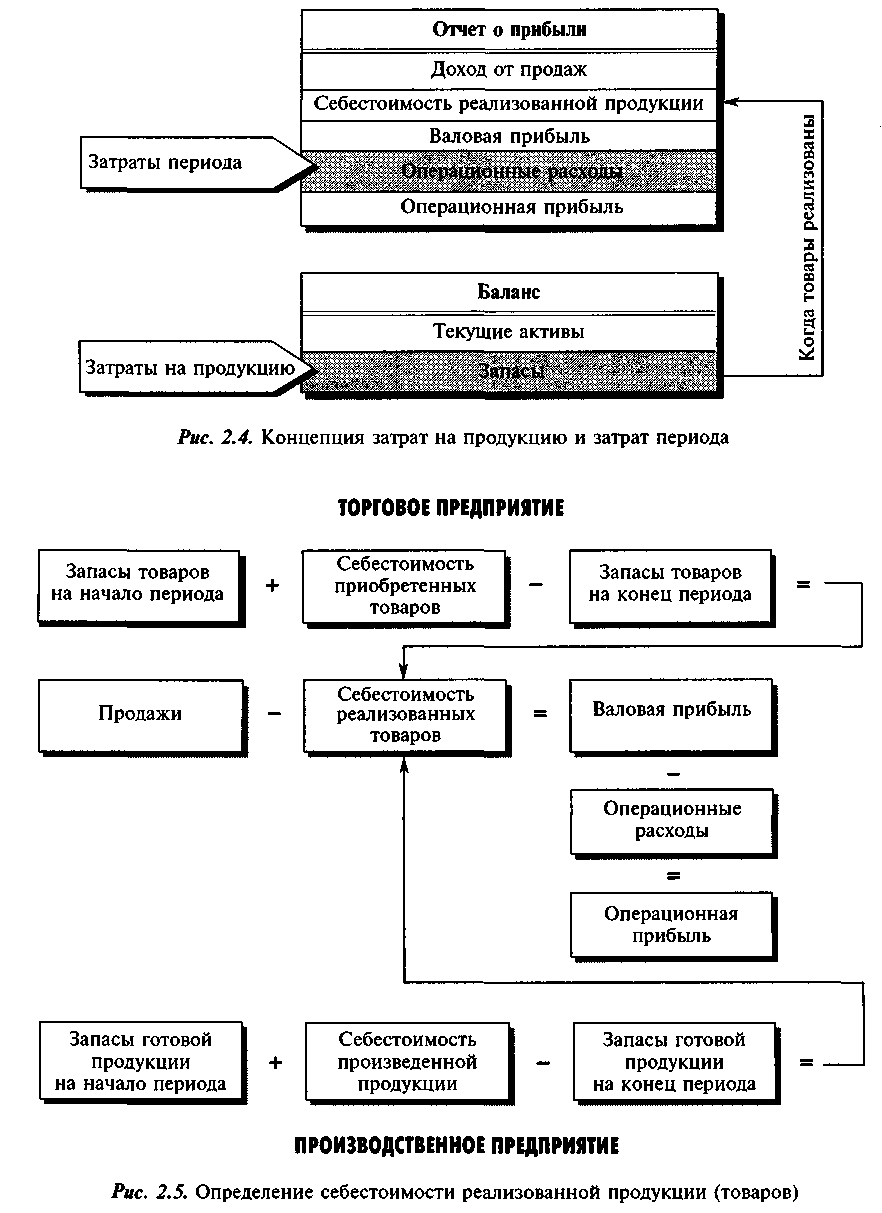

Себестоимость реализованной продукции показывает те расходы, которые сопоставляются с доходом. Для вычисления себестоимости реализованной продукции себестоимость произведенной продукции увеличивается или уменьшается на чистое изменение в запасах готовой продукции (начальный остаток готовой продукции минус конечный остаток готовой продукции), (рис. 2.3).

Рис.2.3.

Определение себестоимости реализованной

продукции

Рис.2.3.

Определение себестоимости реализованной

продукции

Пример 2.1

Проанализируйте составление объединенного отчета и индивидуальных отчетов себестоимости произведенной и реализованной продукции компанией А.

Компания А

Отчет о себестоимости произведенной продукции за ноябрь, год X

Незавершенное производство, начальный остаток 40 000 у.е.

плюс: Основные материалы 30 000 у.е.

Основной труд 50 000

Производственные накладные расхода 40 000

Всего понесено производственных затрат 120 000

Всего производственных затрат 160000

минус: Незавершенное производство,

конечный остаток 10 000

Себестоимость произведенной продукции 150 000 у.е.

Отчет о себестоимости реализованной продукции за ноябрь, год X

Готовая продукция, начальный остаток 20 000 у.е.

плюс: Себестоимость произведенной продукции 150 000

Себестоимость продукции в наличии для продажи 170 000

минус: Готовая продукция, конечный остаток 50 000

Себестоимость реализованной продукции 120 000 у.е.

Объединенный отчет о себестоимости произведенной и реализованной продукции за ноябрь, год X

-

1

Основные материалы

+

Основной труд

+

ПНР

=

Всего производственных затрат

30 000

+

50 000

+

40 000

=

120 000

2

Всего производ-ственных затрат

+

Незавершенное производство, начальный остаток

-

Незавершенное производство, конечный остаток

=

Себестоимость произведенной продукции

120 000

+

40 000

-

10 000

=

150 000

3

Себестоимость произведенной продукции

+

Готовая продукция, начальный остаток

-

Готовая продукция, конечный остаток

=

Себестоимость реализованной продукции

150 000

+

20 000

-

50 000

=

120 000

Рис.2.4. Определение себестоимости произведенной и реализованной продукции, а также финансового результата во взаимосвязи с концепцией затрат на продукт и затрат периода