2.1. Характеристика та аналіз величини державного боргу України за

2007-2011 Роки.

Трансформаційні перетворення в незалежній Україні розпочались на тлі глибоких макроекономічних диспропорцій. Внутрішня й зовнішня макроекономічна та інституціональна розбалансованість спричинили хронічний дефіцит бюджету і платіжного балансу та, як наслідок, швидкий ріст державного боргу. Формування боргу відбувалося хаотично, значною мірою під впливом потреб оперативного фінансування поточних бюджетних видатків, що зумовило його відповідний обсяг і структуру.

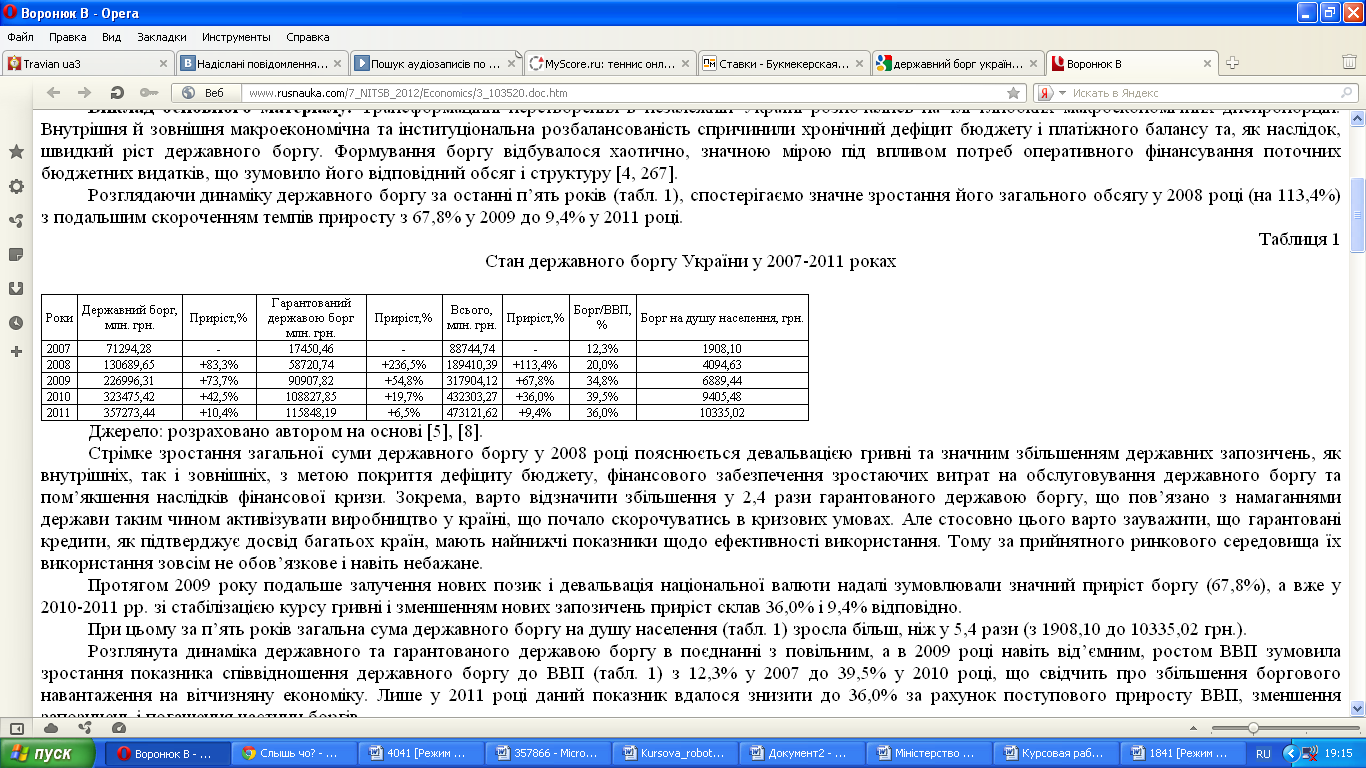

Розглядаючи динаміку державного боргу за останні п’ять років

(табл.2.1), спостерігаємо значне зростання його загального обсягу у 2008 році (на 113,4%) з подальшим скороченням темпів приросту з 67,8% у 2009 до 9,4% у 2011 році.

Таблиця 2.1.

Стан державного боргу України у 2007-2011 роках

Стрімке зростання загальної суми державного боргу у 2008 році пояснюється девальвацією гривні та значним збільшенням державних запозичень, як внутрішніх, так і зовнішніх, з метою покриття дефіциту бюджету, фінансового забезпечення зростаючих витрат на обслуговування державного боргу та пом’якшення наслідків фінансової кризи. Зокрема, варто відзначити збільшення у 2,4 рази гарантованого державою боргу, що пов’язано з намаганнями держави таким чином активізувати виробництво у країні, що почало скорочуватись в кризових умовах. Але стосовно цього варто зауважити, що гарантовані кредити, як підтверджує досвід багатьох країн, мають найнижчі показники щодо ефективності використання. Тому за прийнятного ринкового середовища їх використання зовсім не обов’язкове і навіть небажане.

Протягом 2009 року подальше залучення нових позик і девальвація національної валюти надалі зумовлювали значний приріст боргу (67,8%), а вже у 2010-2011 рр. зі стабілізацією курсу гривні і зменшенням нових запозичень приріст склав 36,0% і 9,4% відповідно.

При цьому за п’ять років загальна сума державного боргу на душу населення зросла більш, ніж у 5,4 рази (з 1908,10 до 10335,02 грн.).

Розглянута динаміка державного та гарантованого державою боргу в поєднанні з повільним, а в 2009 році навіть від’ємним, ростом ВВП зумовила зростання показника співвідношення державного боргу до ВВП (табл. 2.1) з 12,3% у 2007 до 39,5% у 2010 році, що свідчить про збільшення боргового навантаження на вітчизняну економіку. Лише у 2011 році даний показник вдалося знизити до 36,0% за рахунок поступового приросту ВВП, зменшення запозичень і погашення частини боргів.

Слід звернути увагу на те, що бюджетним кодексом зафіксована гранична величина державного боргу у розмірі 60% ВВП, як і у країнах Європейського Союзу відповідно до Маастрихтського договору.

Але при цьому не береться до уваги той факт, що вказана величина боргу є прийнятною для держав із розвиненими внутрішніми фінансовими ринками та високими кредитними рейтингами на міжнародних ринках. В Україні ж орієнтація на граничний рівень державного боргу, відображений у бюджетному кодексі, не сприяє відповідальному управлінню державним боргом і несе ризик фінансової дестабілізації. Для гарантування стабільної ситуації у валютно-фінансовій сфері та забезпечення платоспроможності держави у середньостроковій перспективі ліміт державного боргу України варто знизити до рівня 35% від ВВП.

Орієнтація боргової політики уряду на вказане обмеження позитивно впливатиме на рівень відсоткових ставок в економіці, динаміку приватного інвестування, створюватиме надійні підвалини для зниження темпів інфляції та перешкоджатиме виникненню ускладнень у галузі платіжного балансу.

Разом з тим, варто відзначити, що відношення обсягу державних боргів до загального валового внутрішнього продукту країн Євросоюзу перевищило допустимий рівень ще у 2008 році, склавши 61,8%, а за підсумками 2010 року становило вже близько 79%, тобто світова криза змусила країни активно залучати позикові ресурси.

Якщо проаналізувати динаміку державного боргу перед міжнародними організаціями економічного розвитку (табл.2.2), то спостерігаємо значне зростання заборгованості у 2010 році (на 22,6%), що, головним чином, пов’язано з отриманням Україною чергового кредиту Міжнародного валютного фонду (МВФ), наданню якого передували ряд умов як економічного, так і політичного характеру, зокрема: обмеження розміру дефіциту бюджету, підвищення для населення тарифів на газ, утримання рівня інфляції у визначених межах та ін. За таких обставин МВФ почуває себе повноцінним гравцем на політико-економічному полі України і значною мірою може контролювати перебіг соціально-економічних процесів в країні, що не допустимо з позиції забезпечення державного суверенітету. При цьому заборгованість перед МВФ займає найбільшу питому вагу порівняно з іншими організаціями (57,7-65,8%), на другій позиції – заборгованість перед Світовим Банком (37,1 % у 2009 і 28,6 у 2010 році) і на третій – заборгованість перед Європейським банком реконструкції та розвитку (3,2-4,2%).

Таблиця 2.2.

Динаміка державного боргу перед міжнародними організаціями економічного розвитку у 2009-2011 рр.

Також варто відзначити, що після невиконання всіх умов МВФ його співпраця з Україною припинилася і протягом 2011 року кредити не надавалися, що й обумовило незмінність заборгованості перед фондом (табл.2.2). Але з початку 2012 року в умовах політичних дискусій знову піднімається питання про потребу в кредиті МВФ, що викликає стурбованість з приводу необхідності виконання нових вимог фонду, які можуть виявитись значно жорсткішими, ніж попередні.

Тому, оптимізуючи державну боргову політику Україні доцільно притримуватись стратегії переорієнтації на ринкові джерела запозичень із використанням широкого набору інструментів, випробуваних зарубіжною практикою, які, хоч і дещо дорожчі, ніж кредити міжнародних організацій економічного розвитку, але не обмежують економічної та політичної незалежності країни.

Загалом, при управлінні державним боргом слід дотримуватись наступних принципів:

- безумовності – забезпечення режиму безумовного виконання державою всіх зобов’язань перед інвесторами і кредиторами, які держава, як позичальник, прийняла на себе при укладанні договору позики;

- зниження ризиків – розміщення і погашення позик таким чином, щоб

максимально знизити вплив коливань кон’юнктури світового ринку капіталів і

спекулятивних тенденцій ринку цінних паперів на ринок державних зобов’язань;

- оптимальності структури – підтримання оптимальної структури боргових зобов’язань за термінами обертання і погашення;

- зберігання фінансової незалежності – підтримка оптимальної структури боргових зобов’язань держави між інвесторами-резидентами і інвесторами-нерезидентами;

- прозорості – дотримання відкритості при випуску позик, забезпечення доступу міжнародних рейтингових агентств до достовірної інформації про економічний стан у державі для підтримки високої кредитної репутації і рейтингу держави-позичальника.

Щодо шляхів покращення управління державним боргом в Україні, то одним з важливих напрямів удосконалення організаційної структури управління боргом може бути заснування Фонду управління державним боргом. За рахунок коштів цього Фонду пропонується здійснювати операції типу «buy-back» (достроковий викуп), заходи щодо зменшення ризиків, пов’язаних із коливанням валютних курсів та відсоткових ставок. Найбільшою проблемою створення вказаного фонду є пошук джерел фінансових ресурсів, які мають спрямовуватися на його формування. Як можливі джерела можна розглядати відшкодування підприємствами зобов’язань перед державою у зв’язку з покриттям їх боргів перед іноземними кредиторами; кошти, що надійшли як оплата послуг за надання державних гарантій; частину коштів, одержаних від приватизації державного майна, тощо.

Також на сьогодні залишається актуальним питання щодо прийняття Закону України «Про державний борг та гарантований державою борг» як комплексного нормативного акта, яким планується врегулювати процес управління державним боргом та гарантованим державою боргом, визначити основні принципи управління ними та особливості ведення обліку і здійснення контролю за їх утворенням, а також операції з активного управління державним

боргом. Для збереження економічної безпеки України, при виборі боргового джерела пріоритет повинен надаватися внутрішнім запозиченням, однак перешкодою цьому є слабкий розвиток і погана організація ринку внутрішніх державних запозичень, що не дозволяє залучити необхідний обсяг фінансових ресурсів і змушує вдаватися до зовнішніх позик. Хоча на вирішення даної проблеми у 2009 році була прийнята Концепція розвитку внутрішнього ринку державних цінних паперів України на 2009-2013 роки, яка передбачає запровадження ринкового ціноутворення під час первинного розміщення державних цінних паперів на внутрішньому ринку та конкурентну процедуру проведення аукціонів; створення системи первинних дилерів на внутрішньому ринку державних цінних паперів; запровадження управління ризиками шляхом здійснення підготовки квартальних планів управління державним боргом та звітування про їх виконання. Це дозволило значно підвищити частку внутрішніх запозичень у структурі державного боргу і таким чином переорієнтуватися на внутрішній ринок державних позик.

Так, здійснювати зовнішні запозичення доцільно, коли прогнозується зміцнення національної валюти, що дозволить зменшити витрати по обслуговуванню таких боргів. І навпаки, у випадку очікування зниження курсу національної валюти варто переводити зовнішній борг у внутрішній, шляхом його рефінансування за рахунок внутрішніх позик. При цьому важливим є передбачення можливості дострокового погашення.

Також при побудові ефективної політики управління державним боргом важливим є встановлення твердого контролю за часткою кредитів із плаваючою процентною ставкою, а також кредитів, залучених на термін до одного року та встановлення лімітів за даними показниками, у випадку перевищення яких здійснювати рефінансування державного боргу за рахунок нових запозичень на більш прийнятих відсоткових умовах, що дозволяють пролонгувати частину заборгованості, скоротивши боргове навантаження на бюджет у короткостроковій перспективі.