33. Мультиколлинеарность факторов модели множественной регрессии.

Наибольшие трудности в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторов, когда более чем два фактора связаны между собой линейной зависимостью, т.е. имеет место совокупное воздействие факторов друг на друга. Наличие мультиколлинеарности факторов может означать, что некоторые факторы будут всегда действовать в унисон.

Включение в модель мультиколлинеарных факторов нежелательно в силу следующих последствий:

- затрудняется интерпретация параметров множественной регрессии как характеристик действия факторов в «чистом» виде, ибо факторы коррелированны; параметры линейной регрессии теряют экономический смысл;

- оценки параметров ненадежны, обнаруживают большие стандартные ошибки и меняются с изменением объема наблюдений (не только по величине, но и по знаку), что делает модель непригодной для анализа и прогнозирования.

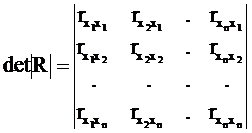

Для оценки мультиколлинеарности факторов может использоваться определитель матрицы парных коэффициентов корреляции между факторами.

Чем det|R| ближе к нулю, тем сильнее мультиколлинеарность факторов и ненадежнее результаты множественной регрессии.

35.Показатели тесноты связи во множественном регрессионном анализе - парные и частные коэффициенты корреляции.

Корреля́ция — статистическая взаимосвязь двух или нескольких случайных величин (либо величин, которые можно с некоторой допустимой степенью точности считать таковыми). При этом, изменения одной или нескольких из этих величин приводят к систематическому изменению другой или других величин. Математической мерой корреляции двух случайных величин служит коэффициент корреляции.

Корреляция может быть положительной и отрицательной (возможна также ситуация отсутствия статистической взаимосвязи — например, для независимых случайных величин). Отрицательная корреляция — корреляция, при которой увеличение одной переменной связано с уменьшением другой переменной, при этом коэффициент корреляции отрицателен. Положительная корреляция — корреляция, при которой увеличение одной переменной связано с увеличением другой переменной, при этом коэффициент корреляции положителен.

Величина влияния фактора на исследуемый отклик может быть оценена при помощи коэффициента линейной парной корреляции, характеризующего тесноту (силу) линейной связи между двумя переменными.

Коэффициент можно определить по формуле:

|

(6.4) |

Коэффициент обладает следующими свойствами:

1) не имеет размерности, следовательно, сопоставим для величин различных порядков;

2) изменяется в диапазоне от –1 до +1. Положительное значение свидетельствует о прямой линейной связи, отрицательное – об обратной. Чем ближе абсолютное значение коэффициента к единице, тем теснее связь. Считается, что связь достаточно сильная, если коэффициент по абсолютной величине превышает 0,7, и слабая, если он менее 0,3.

Значение коэффициента легко вычисляется при помощи MS Excel (функция КОРРЕЛ).

Величина r2 называется коэффициентом детерминации. Он определяет долю вариации одной из переменных, которая объясняется вариацией другой переменной.

Частный

коэффициент корреляции -

мера линейной связи между зависимой

переменной Y и

какой-либо одной из переменных ![]() после

удаления влияния на эту связь всех

остальных переменных

после

удаления влияния на эту связь всех

остальных переменных

Укажем один из

способов построения частного коэффициента

корреляции. Пусть, например, изучается

линейная связь между переменными ![]() и

требуется найти коэффициент корреляции

между зависимой переменной

и

требуется найти коэффициент корреляции

между зависимой переменной ![]() и

независимой переменной

и

независимой переменной ![]() ,

«очищенный» от влияния переменной

,

«очищенный» от влияния переменной ![]() .

.

Вычислим парные

коэффициенты корреляции ![]() и

рассмотрим разность

и

рассмотрим разность

![]() (3.29)

(3.29)

Если переменные

и

не

коррелируют с

,

то ![]() .Оценивать

зависимость с помощью разности (3.29)

неудобно. Поэтому ее нормируют так,

чтобы получившийся коэффициент был в

пределах от – 1 до + 1. В этом случае

получаем выражение

.Оценивать

зависимость с помощью разности (3.29)

неудобно. Поэтому ее нормируют так,

чтобы получившийся коэффициент был в

пределах от – 1 до + 1. В этом случае

получаем выражение

![]() .

(3.30)

.

(3.30)

Величина ![]() называется

частным коэффициентом корреляции

величин

и

без

учета влияния

.

Если требуется устранить влияние

на

двух

переменных

и

называется

частным коэффициентом корреляции

величин

и

без

учета влияния

.

Если требуется устранить влияние

на

двух

переменных

и ![]() ,

то по формуле (3.30) вычислим предварительно

коэффициенты

,

,

то по формуле (3.30) вычислим предварительно

коэффициенты

,![]() ,

,![]() .

Затем вычисляем

коэффициент

.

Затем вычисляем

коэффициент![]() ,

(3.31)

,

(3.31)

который отражает зависимость между и без учета влияния и . Аналогично поступают в случае любого числа переменных. Можно показать, что коэффициент частной корреляции показывает тесноту связи результирующего признака с одним из факторов при неизменном уровне других факторов.

Частные коэффициенты корреляции имеют те же свойства, что и обычные. При выборе наилучшей модели с их помощью определяют, какая переменная оказывает на переменную выхода наибольшее влияние.