Метод прямого счета

Выручка от реализации продукции (работ, услуг) (В) определяется как произведение цены (без налогов в виде надбавок к цене) (Ц) и объема реализованной продукции (выполненных работ, оказанных услуг) (Q) в натуральном выражении:

![]()

Расчетный метод. Им учитывается выпуск тов прод ТП, остатки гот прод на складе и в тов, отгруж на нач Он и конец Ок планир периода.

![]()

Р-т осущ-ся в ценах продаж, остатки на нач планир года оцениваются по ценам прдыд года, тов выпуск и остатки на кон планир года в плаговых ценах.

Ст-ть остатков ГП на кон года рассчит-ся в двух оценках: по ценам продаж (оптовым) и по произв себест-ти. Для р-та ст-ти остатков исп-ся данные о планир Ѵ пр-ва в 4 квартале планир года, т.к. в остатках будет прод-ция, произвед в последнем кв-ле года. Опр-ся однодневный оборот по ценам продаж и по произв себест-ти в кВ-ле и умнож-ся на кол-во дней запаса.

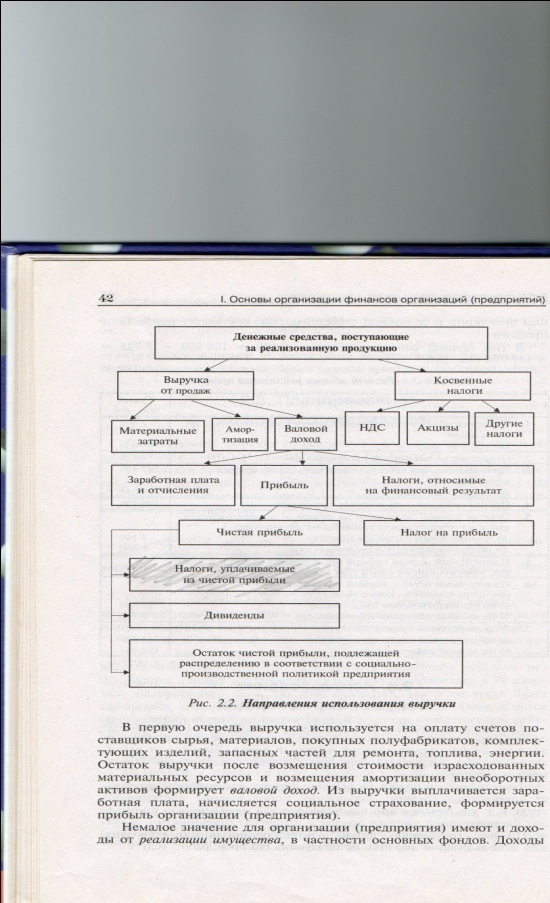

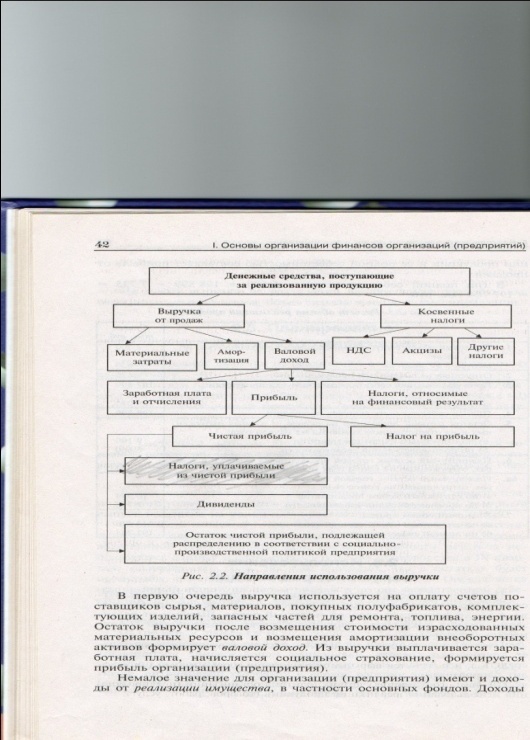

39. Распределение выручки и др доходов предприятия. Факторы роста выручки

П оступая

на предприятие, выручка от реализации

распределяется по направлениям возмещения

потребленных средств производства, а

также формирует валовой и чистый доход.

Выр должна покрывать совокуп з-ты п/п и

приносить ему прибыль.

оступая

на предприятие, выручка от реализации

распределяется по направлениям возмещения

потребленных средств производства, а

также формирует валовой и чистый доход.

Выр должна покрывать совокуп з-ты п/п и

приносить ему прибыль.

Поступлением выручки на ден счета п/п завершается последняя стадия кругооборота средств. Одноврем происходит распред-е чистого д-да в интересах п/п, физ лиц, гос-ва, др лиц.

В проц-се план-я Выр важно, какие ф-ры ведут к ее росту или сн-ю.

Выручка= Q * Ц.

Факторы роста:

Q. 1). рост объема пр-ва в натур и условно-натур единицах;

2). структура пр-ва;

3). ритмичность пр-ва;

4). внедрение новой техники и технологии;

5). высокая деловая акт-ть;

6). структура асс-та прод;

7). освоение пр-ва мощностей п/п.

Ц. 1). определение рац цен политики, напр на устан-е рын цен на целевых рынках сбыта прод;

2). сбытовая политика (направлена на ум-е ДЗ);

3). своевременное оформление платежных и расчетных документов;

4). сроки денежного оборота;

5). соблюдение условий договоров;

6). применяемая форма расчетов.

В. На выручку влияют:

внутренние факторы (на которые можно повлиять):

1). неправильно составлен прогноз спроса на продукцию;

2). Нерац ценовая политика на рынках сбыта;

3). снижение конкурентоспособности в результате:

-низкого качества самой продукции;

-низкого качества сырья, материалов, комплектующих;

-изношенного оборудования;

-отсталая технология;

-низкая квалификация персонала.

4). неполная загрузка произв мощностей;

5). неэф менеджмент.

внешние факторы (на которые невозможно повлиять):

-несвоевременная оплата производительности;

-нарушение договоров поставщиками материально-технических ресурсов;

-повышение процентных ставок по кредитным ресурсам;

-демографические;

-социально-экономические;

-политические.

В отечественной практике применяются два метода определения момента реализации:

по отгрузке — метод начислений;

по оплате — кассовый метод.

Все орг-ции, кроме малых, должны применять метод начислений и учитывать выручку от реализации продукции по факту отгрузки прод, товаров, вып работ, оказ услуг. Выр считается и поэтапная оплата вып-ных работ с длит производств циклом по мере готовности этапов в отраслях стр-ва, НИОКР.

Малые п/п могут отражать в учете выручку от реализации по мере ее оплаты. К таким относятся орг-ции, у кт на дату опр-я дохода (осущ-я расхода), в среднем за предыд 4 квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила 2 млн рублей за каждый квартал.

Е сли

орг-ция признает выручку от реализации

по факту отгрузки, то об-ва по уплате

налогов возникают независимо от факта

получения

денег от покупателей (дебиторов). В таких

случаях орг-ция имеет право на создание

резерва по сомнит долгам, кт

создается из прибыли до налогообложения.

Сомнит долгом

считается ДЗ, не обеспеченная гарантиями,

срок

погашения которой истек.

сли

орг-ция признает выручку от реализации

по факту отгрузки, то об-ва по уплате

налогов возникают независимо от факта

получения

денег от покупателей (дебиторов). В таких

случаях орг-ция имеет право на создание

резерва по сомнит долгам, кт

создается из прибыли до налогообложения.

Сомнит долгом

считается ДЗ, не обеспеченная гарантиями,

срок

погашения которой истек.

Выбор метода признания выручки от реализации имеет бол значение для оценки фин состояния п/п. При выборе метода начислений орг-ция должна учитывать необх-ть иметь оборотные средства для уплаты начисленных налогов еще до того, как будут получены ден средства от покупателей. Кассовый метод снимает эту проблему, но не позволяет создавать резерв по сомнит долгам.

Реализацией продукции и поступлением выручки на ден счета п/п завершается последняя стадия кругооборота средств. Одноврем происходит распред-е чистого д-да в интересах п/п, физ лиц, гос-ва, др лиц.