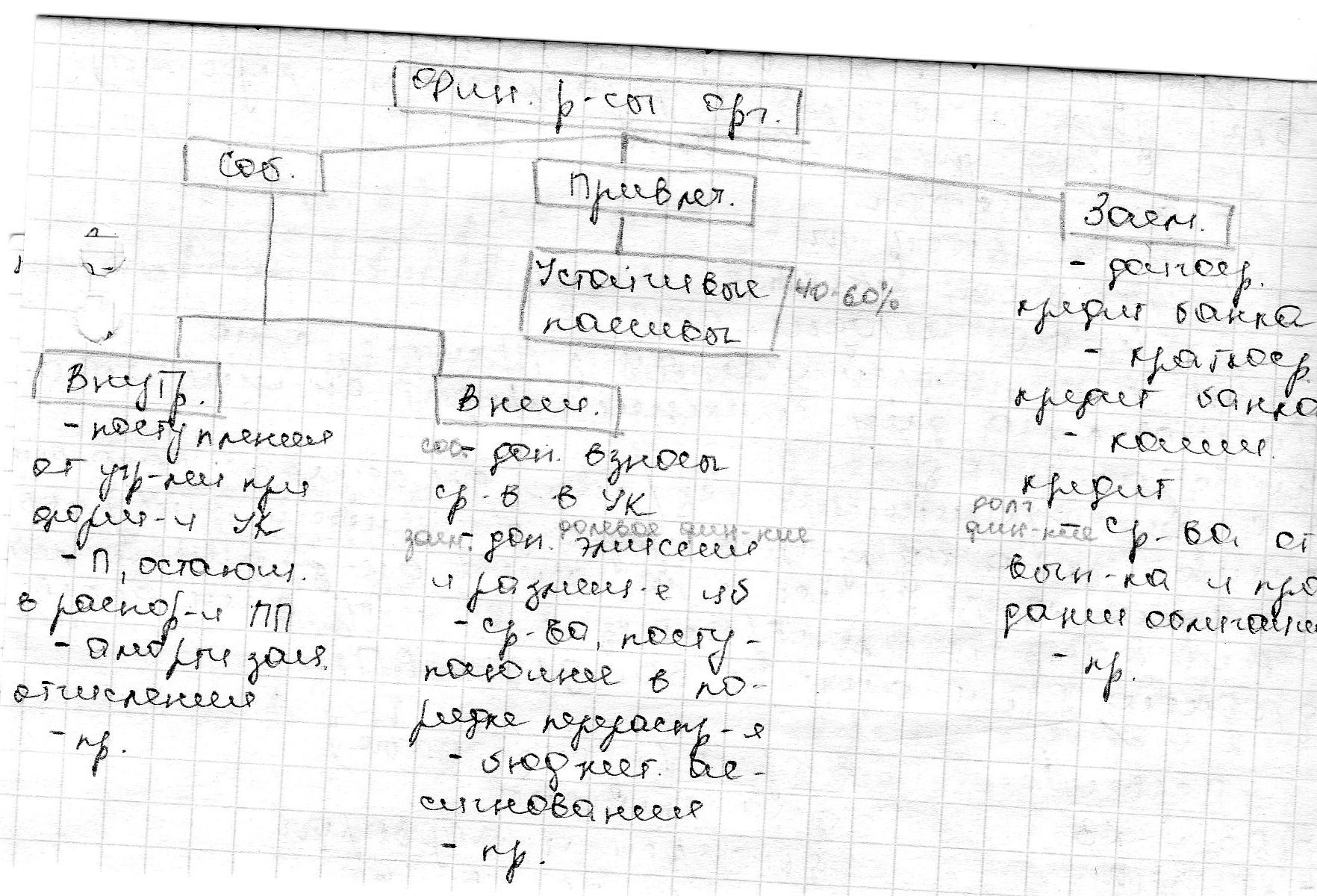

32. Экономическое содержание финансов предприятия и принципы их организации.

Орг-ция - это сам хоз субъект, обладающий правами юр лица, производящий продукцию, товары, услуги, выполняющий работы, занимающийся разл видами эк деятельности, целью которой является обеспечение общ потр-тей, извлечение прибыли и приращение капитала.

В процессе предприн д-ти у орг-ций возникают

опред эк отношения с ее контрагентами:

поставщиками и покупателями, партнерами

по совмест д-ти; объединениями и

ассоциациями; фин и кредит с-мой,

сопровождающиеся движением ден средств.

Мат основу финансов составляют деньги.

Однако необх условием их возн-ния явл

реал движение ден средств: их аккумуляция,

расходование и использование на всех

уровнях управления.

процессе предприн д-ти у орг-ций возникают

опред эк отношения с ее контрагентами:

поставщиками и покупателями, партнерами

по совмест д-ти; объединениями и

ассоциациями; фин и кредит с-мой,

сопровождающиеся движением ден средств.

Мат основу финансов составляют деньги.

Однако необх условием их возн-ния явл

реал движение ден средств: их аккумуляция,

расходование и использование на всех

уровнях управления.

Ф отлич от денег как по сод-ю, так и по вып-мым ф-циям. Деньги – это всеобщий эквивалент, с пом кт измер-ся з-ты труда пр-лей. Ф – эк инстр-т распред-я и перераспред-я ВВП и НД, это орудие контроля за формир-ем, распред-ем и исп-ем фондов ден ср-в.

Финансы организаций - сов-ть эк отн-й по поводу форм-я, распред-я и исп-я фондов ден ср-в с целью обеспеч-я расширенного воспр-ва на п/п и решения задач развития гос-ва.

Финансовые отношения предприятий в зависимости от экономического содержания можно сгруппировать по следующим направлениям:

м/у учредителями в момент создания организации при формировании УК

м/у отд организациями, связ с пр-вом и реализацией продукции, возникновением вновь созданной ст-ти.

м/у организациями и их подразделениями – филиалами, цехами, отделами, бригадами – в процессе финн-ния р-дов, распред-я и перераспред-я прибыли, оборотных средств.

м/у организациями и их работниками при распред-и и исп-и доходов, выпуске и размещении акций и облигаций предприятий, выплате процентов по облигациям и дивидендов по акциям.

м/у организациями и фин с-мой гос-ва при уплате налогов и др обязат платежей в бюджеты, формирование внебюдж фондов, предоставление налог льгот.

м/у организациями и банк с-мой в процессе хранения денег в КБ, организации безнал расчетов, получения и погашения ссуд, уплаты процентов за кредит.

м/у организациями и страх компаниями, возникающие при страховании им-ва, отд категорий работников, комм и предприн рисков;

м/у организациями и инв институтами в ходе размещения инвестиций, приватизации и др хоз субъектами.

Каждая из перечисленных групп имеет свои особ-ти и сферу применения, методы реализации. Однако все они носят двусторонний хар-р и их мат основу сост-ет движение ден средств, благодаря их исп-ю форм-ся ден потоки, ими сопровождается форм-е УК, начинается и завершается кругооборот ср-в и исп-е ден фондов разл назначения.

ФП обслуж-ют сферу мат пр-ва, в кт создаются ВВП, НД и нац бог-во страны. Ч/з них отраж-ся закон-ти разв-я эк-ки страны. Они явл эк категорией и входят в состав эк базиса. Т.к ФП входят в состав эк базиса, то им присущи особ-ти, обусл орг-цией воспр проц-са: пр-во - распред-е – обмен – потр-ние.

Т.к. ФП – это эк категория, то ей присущи опред ф-ции (распределит и контрол). Ч/з ф-ции опред-ся д-ть, форма выражения и общ назн-ние.

Распределит на уровне орг-ций проявл в распред-и выручки от реализации продукции и доходов от иной д-ти в стоим выражении по напр-ям исп-я, опред-и осн стоимостных пропорций в проц-се распред-я доходов и фин ресурсов, обеспечении оптим сочетания интересов отд товаропроизводителей, предприятий и организаций и государства в целом.