1Емпы роста (#) wacc 16 9 12

12 6 12

Горизонт S лет 1

База для расчета CV

NOPLAT Амортизация

100.О 109,!) 118,8 129.5 141,2 20.0 21,8 23,8 25,9 25.2 49,6

Валовой денежный поток Валовые ннэестииии

W

',20,0 130,8 146,6 155.4 169,4 76,3 83,1 90,6 98,7 107.6

43,8 47.7 52,0 56.7 61,8

Коэффициент дисконтирования

(безразмерная величина) 0,893 0,797 0,712 0,636 0,567 Приведенная стоимость

денежного потока 39,1 18,0 37.0 36,0 35,0

Приведенная променная стоимость

= NOPlAm-glROig m + mcQ]S = $149,6(1 -6%/12%)

Приведенная стоимость FCF

в годы 1-5 Продленная стоимоаь Совокупная стоимость

WACC-g

185,1

707,5 392,6

12% -6%

к 0,5674 = $707,5

Горизонт 10 лет 1

3

Банда 10 расчета О'

NOPLAT Аморпшиия 100,0 109,0 118.8 129,5 141,2 149,6 158,6 168,1 178,2 188,9 2002 20.0 21,8 23,8 25,9 28,2 29,9 31,7 33,6 35,6 37,8

Валовой денежный поток Валовые инзестииии

120,0 130,8 142,6 155.4 169,4 179.6 190,3 201,7 213,9 226,7 76,3 83,1 90,6 98,7 107,6 104.7 111,0 117,7 124,7 132,2

КГ

43,8 47,7 52,0 56,7 61,8 74.8 79,3 8 4,1 89,1 94,5

Коэорфкциент дисконтирования

(безрагмерная величина) 0,893 0,797 0,712 0,636 0,567 0,507 0,452 0,404 0,361 0,322 Приведенная стоимость

денежного потока 39,1 38,0 37,0 36,0 35,0 37,9 35,9 34,0 32,1 30,4

Прнишш = NOrtATji-g/ROtQ J200,21(1 -6%/12%) _

пр<ш*ш,сюн»осп. WACc_g ИЛ1 + ИИСО]--т^^Г хО-322-К37.2

Приведения стоимость FCF

в годы 1-10 355,4

Продленная стоимость 5J7_j

Совокупная стоимоаь 692,6

12.

Оценка

продленной стоимости

посылок, на которых строится расчет продленной стоимости. Порой аналитики невольно изменяют само содержание прогноза, когда выбирают иной горизонт прогноза. Так, многие прогнозисты исходят из того, что в продленном периоде рентабельность новых инвестиций равна затратам на капитал, но превышает их в течение определенного прогнозного периода. Расширяя горизонт прогноза, они тем самым удлиняют отрезок времени, на протяжении которого ожидается рентабельность новых инвестиций, превосходящая затраты на капитал. Таким образом, увеличение прогнозного периода ведет к более высокой оценке стоимости в связи с продлением срока действия этого допущения о рентабельности.

Как мы уже говорили, определенный прогнозный период должен быть достаточно продолжительным, для того чтобы к его окончанию бизнес достиг устойчивого состояния. Предположим, к примеру, что вы ожидаете снижения нормы прибыли компании по мере усиления влиятельности ее потребителей. Текущая норма прибыли составляет 12%, и, по вашим прогнозам, через семь лет она упадет до 9%. В таких обстоятельствах прогнозный период должен охватывать по меньшей мере семь лет, поскольку методы продленной стоимости не учитывают снижающуюся норму прибыли (во всяком случае, без чрезвычайного усложнения расчетов). Методы продленной стоимости пригодны для употребления только при условии, что бизнес функционирует на равновесном уровне. В нашем примере выбор любого горизонта прогноза более семи лет никак не повлияет на итоговую оценку совокупной стоимости компании.

Недоразумения с ROIC

Затронутая выше проблема тесно связана с понятием «период преимущества», или период сверхнормальной рентабельности. Оно означает отрезок времени вслед за снижением затрат на капитал, в течение которого компания будет зарабатывать на своих инвестициях рентабельность выше затрат на капитал. Хотя это очень полезное в прикладном смысле понятие, его опасно увязывать с продолжительностью прогнозного периода. Этого не следует делать уже по той простой причине, что, как мы показали выше, между продолжительностью прогнозного периода и стоимостью компании не существует непреложной зависимости.

Но, пожалуй, еще важнее, что зачастую период конкурентного преимущества неадекватно «встраивают» в формулу продленной стоимости. Помните, что формула факторов стоимости оперирует приростной рентабельностью капитала (рентабельностью новых инвестиций), а не средней рентабельностью по компании в целом. Когда вы принимаете приростную рентабельность в продленном периоде равной затратам на капитал, вы тем самым вовсе не утверждаете, что рентабельность всего капитала (старого и нового) будет равна затратам на капитал. Рентабельность старого капитала

ROIC |'н%!

I

з

-.-----—-----------.

—.-——-

—------—-------ROIC

капитальной

базы

16 14

<2 - _l*_~r> RO/C нее а капитала

]^______-— ROIC грипосиюгокаш'ич

8 -

Ь--- -

А 2

у I'''__L_.L_J_I_I_1_!--1_I_I-1-1--1-—1-1-1--1

1 3 5 7 9 11 П 11 17 19 21 23 25 Год

Рисунок 12.3. Согласно формуле продленной стоимости средняя ROIC снижается постепенно

останется такой же, как в конце прогнозного периода. Другими словами, период конкурентного преимущества компании не обязательно заканчивается с наступлением продленного периода. На рисунке 12.3 показана динамика средней ROIC при условии, что прогнозные темпы роста на продленный период составляют 4,5%, рентабельность капитальной базы — 18%, рентабельность приростных инвестиций - 10%, WACC — 10%. Как видите, средняя рентабельность всего капитала снижается постепенно. Спустя И лет она падаете исходного уровня 18% до 14% (т. е. расстояние до приростной рентабельности сокращается вполовину). Она достигает 12% только через 23 года и 11% через 37 лет.

Когда создается стоимость?

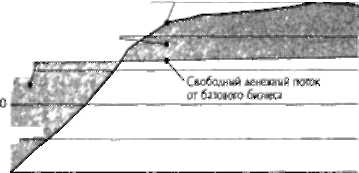

Менеджеры иногда очень расстраиваются, полагая, будто «вся стоимость выпадает на продленный период»-. Рисунок 12.4 иллюстрирует эту проблем)' на примере условной корпорации «Новинка». Оказывается, 85% совокупной стоимости «Новинки» составляет продленная стоимость. Рисунок 12,5 1греддагает альтернативное толкование того, откуда берется стоимоаь, -метод оценки по компонентам бизнеса. Базовому бизнесу «Новинки» свойственна устойчивая рентабельность 12% и темпы роста 4% в год. Кроме того, компания разрабатывает новую продуктовую линию, для которой потребуется строить новый завод, что повлечет за собой отрицательный денежный поток в течение нескольких лет. Как показывает рисунок 12.5, стоимость базового бизнеса составляет 877 дол., или 71% совокупной стоимости «Новинки». Стало быть, 71% стоимости компании порождают операции, которые в настоящее время производят мощный денежный по

12-

Оценка

продленной

стоимости

-150

$1235

1999 2000 200'

2002 2003 2004 2005 2006 2007 2008 Год

$1050 (85%) Приведенная продленная стоимость

ж

$185(15%)

Стоимость свободного денежного потока за 1999-2007 гг

Стоимость дисконтированного денежного потока прн ставке 11%

Рисунок 12 А Прогноз свободного денежного потока и опенка стоимости;

корпорация «Новинка»

' 2 г

S

S

<

1

150 100 50 25:

Совокупный СЕобол/тнЛ денежный поток

Свободный денежный поток от жвойгдю^кгорой линии

о

-100

-ISO

-L

1999 2000 2001 2002 2С03 2004 2005 2006 2007 2008

Год

$1235

ШИ $358 (29%) Новая линия

$877 (71%) Базовый бизнес

Стоимость дисконтированного денежного гютока при ставке 11 %

Рисунок 12.5. Оиенка стоимости по компонентам бизнеса:

корпорация «Новинка»

ток. Но компания приняла решение реинвестировать этот денежный поток в потенциально прибыльную новую линию продуктов. Это не означает, что 85% стоимости на протяжении более чем восьми лет не существует. Это лишь означает, что подобная временная схема денежного потока создает видимость, будто подавляющая часть стоимости далеко впереди.

Еще одну интерпретацию продленной стоимости можно дать и с помощью модели экономической прибыли. На рисунке 12.6 сравниваются

12- Оценка продленной стоимости 311

-150

$1235

1999 2000 200'

2002 2003 2004 2005 2006 2007 2008 Год

$1050 (85%) Приведенная продленная стоимость

ж

$185(15%)

Стоимость свободного денежного потока за 1999-2007 гг

Стоимоаь дисконтированного денежного потока прн ставке 11%

Рисунок 12 А Прогноз свободного денежного потока и опенка стоимости;

корпорация «Новинка»

' 2 г

S

S

<

1

150 100 50 25:

Совокупный СЕобол/тнЛ денежный поток

Свободный денежный поток от твойпрсаукгооой линии

о

-100

-ISO

-L

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Год

$1235

ШИ $358 (29%) Новая линия

$877 (71%) Базовый бизнес

Стоимость дисконтированного денежного гютока при ставке 11 %

Рисунок 12.5. Оиенка стоимости по компонентам бизнеса:

корпорация «Новинка»

ток. Но компания приняла решение реинвестировать этот денежный поток в потенциально прибыльную новую линию продуктов. Это не означает, что 85% стоимости на протяжении более чем восьми лет не существует. Это лишь означает, что подобная временная схема денежного потока создает видимость, будто подавляющая часть стоимости далеко впереди.

Еще одну интерпретацию продленной стоимости можно дать и с помощью модели экономической прибыли. На рисунке 12.6 сравниваются

12.

Оценка

продленной

стоимости

Oi_I_l_I_I_I

10 12 14 16 18 20

Рентабельность чистых новых инвестиции (б %\

Рисунок 12.7. Воздействие предпосылок на величину продленной стоимости

[WACC = 10%, NOPLAT = 100 дол.)

Ниже изложены некоторые общие соображения, относящиеся к оценке переменных продленной стоимости для формулы факторов стоимости и для формулы бессрочно растущего денежного потока.

• NOPLAT. Базовый уровень NOPLAT должен отражать нормализованную величину прибыли компании на середину ее делового цикла. Так, доход обычно должен отражать развитие тенденции до последнего года прогнозного периода, скорректированное на середину делового цикла. Величину операционных издержек следует определять исходя из устойчивой нормы прибыли, а величину налогов — исходя из долгосрочных ожидаемых налоговых ставок.

• Свободный денежный поток. Во-первых, оцените NOPLAT, как показано выше. Хотя NOPLAT обычно определяется по результатам последнего года прогнозного периода, уровень инвестиций в предыдущем году едва ли может служить подходящим показателем устойчивого объема инвестиций, необходимого для роста в продленном периоде. Тщательно проанализируйте, сколько инвестиций потребуется для поддержания прогнозных темпов роста. Зачастую на продленный период прогнозируется замедленный рост по сравнению с определенным прогнозным периодом, поэтому и объем инвестиций в продленном периоде должен составлять пропорционально меньшую долю NOPLAT.

• Приростная ROIC. Ожидаемая рентабельность новых инвестиций должна соответствовать ожидаемым условиям конкуренции. Согласно экономической теории, конкуренция в конечном счете устраняет аномальную доходность; по этой причине для большинства компаний уместно принимать ROIC равной WACC. Если же вы ожидаете, что компания способна продолжить прежний рост и сохранить конкурентные преимущества, то, возможно, приростную ROIC следует принять равной рентабельности инвестиций, установленной вами на прогнозный период.

• Темпы роста Лишь немногие компании способны долгое время расти быстрее, чем экономика в целом Вероятно, наилучший показатель j данном случае - ожидаемые темпы роста потребления продукции отрасли плюс инфляция Кроме того, мы предлагаем проводить анализ чувствительности, чтобы понять, каким образом изменение темпов роста сказывается на оценке стоимости

• WACC. В оценке средневзвешенных затрат на капитал должны соединяться устойчивая структура капитала и уровень делового риска, ссот-ветсгвующий ожидаемым условиям в отрасли

• Норма инвестирования Норма инвестирования в явном виде не входит в формулу продленной стоимости, но она равна темпам роста, деленным на ROIC Удостоверьтесь, что выведенная вами норма инвестирования согласуется с экономическими параметрами отрасли.

На рисунке 12.8 показано, как соотносятся между собой разные отрасли по сочетанию долгосрочного роста и рентабельности инвестиций. Это всего лишь схематичное обобщение, каждая компания обладает уникальными характеристиками.

РАСПРОСТРАНЕННЫЕ ЗАБЛУЖДЕНИЯ

При оценке продленной стоимости часто допускают несколько ошибок, среди которых: бесхитростная экстраполяция прежних результатов на базовый

Рисунок 12.8. Относительные позииии отдельных отраслей по сочетанию перел^енных продленной стоимости

12.

Оценка

продленной

стоимости

год продленного периода; простодушный сверхконсерватизм; умышленный сверхконсерватизм.

* Бесхитростная экстраполяция прежних результатов на базовый год Таблица 12.2 иллюстрирует типичную ошибку в прогнозировании базового уровня свободного денежного потока Между годом 9 и годом 10 (последний год прогноза) прибыль и денежный поток компании увеличились на 10% На продленный период прогнозируется ежегодный рост на 5% Наивный, и ошибочный, подход к прогнозу на год 11 (базовый год продленного периода) - просто увеличить каждую составляющую общего денежного потока за год 10 на 5%, как показано в третьем числовом столбце таблицы Такой прогноз неверен, потому что прирост оборотного капитала в данном случае чересчур велик дпя предполагаемого наращивания продаж. Поскольку рост продаж замедляется, доля валового денежного потока, предназначенная для увеличения оборотного капитала, должна существенно сократиться, как и показано в последнем столбце таблицы Здесь же видно, что прирост оборотного капитала — это сумма, необходимая для поддержания постоянной пропорции между величиной оборотного капитала на конец года и объемом продаж Наивная экстраполяция прежних результатов приводит к постоянному увеличению доли оборотного капитала в объеме продаж и к существенному занижению стоимости компании Обратите внимание на третий числовой столбец, где свободный денежный поток на 18% меньше, чем должен быть

* Простодушный сверхконсерватизм Многие аналитики всегда исходят из предпосылки, что приростная рентабельность инвестиций в продленном периоде равна затратам на капитал. Помимо прочего это избавляет их от

Таблица 72.2. верный и неверный подходы к прогнозу базового уровня свободного денежного потока

(числовые данные, кроме двух последних строк, — в дол.)

|

Год 9 |

Год 10 |

Год 11 (рост 5%) |

|

|

|

|

неверно |

верно |

Продажи |

1000 |

1100 |

1155 |

1155 |

Операционные издержки |

-850 |

-915 |

-982 |

-982 |

тг |

150 |

'65 |

173 |

173 |

Денежный налог |

-60 |

-ЬЬ |

-69 |

-69 |

NOPLAT |

90 |

39 |

104 |

104 |

Амортизация |

27 |

30 |

3? |

32 |

Валовой денежный поток |

117 |

129 |

136 |

136 |

Капитальные затраты |

30 |

33 |

35 |

35 |

Прирост оборонки о капитала |

27 |

J0 |

32 |

^7 |

валовые инвестиции |

57 |

63 |

67 |

52 |

Свободным денежный поток |

60 |

66 |

69 |

64 |

Прим&4 Оборотный капитал на коней года |

300 |

330 |

362 |

347 |

Оборотный капита*/иродажи (в %) |

30 |

30 |

31 |

30 |

Прирост оборотноги капитала/продажи (в %\ |

27 |

27 |

27 |

1 5 |

необходимости прогнозировать темпы роста, поскольку при таком равенстве рост ничего не добавляет к стоимости, но и не разрушает ее. Однако применительно к некоторым компаниям такой подход очевидно порочен. К примеру, в производстве безалкогольных напитков компаний Coca-Cola и PepsiCo рентабельность инвестированного капитала чрезвычайно велика и едва ли существенно сократится, пока эта сфера бизнеса обеих компаний продолжает расти. Для подобных видов бизнеса принимать R01C равной WACC - значит намного занижать их стоимость. То же самое относится и к любому предприятию, продающему патентованные товары, которые вряд ли могут быть воспроизведены конкурентами (это касается многих фармацевтических компаний, производителей потребительских продуктов и некоторых производителей компьютерных программ).

• Умышленный сверхконсерватизм Порой аналитики сознательно проявляют чрезмерный консерватизм из-за неопределенности и «масштабности» продленной стоимости. Но если продленной стоимости дана надлежащая оценка, то неопределенность сокращается двояким образом: фактические результаты с равной вероятностью могут как превысить эту оценку, так и оказаться ниже ее. Стало быть, консерватизм излишен для компенсации такой неопределенности. Мы, впрочем, вовсе не хотим сказать, что вас не должна заботить неопределенность. Именно поэтому тщательная разработка возможных сценариев развития событий представляет собой ключевой элемент любой стоимостной оценки.

ОБЗОР ДРУГИХ МЕТОДОВ ОЦЕНКИ ПРОДЛЕННОЙ СТОИМОСТИ

Многие другие подходы к оценке продленной стоимости, применяемые на практике, зачастую приводят к ошибочным результатам, хотя некоторые из них вполне приемлемы при осмотрительном использовании. Сами мы, однако, предпочитаем те методы, какие успели порекомендовать и вам, поскольку в них в явном виде заложены базовые экономические предпосылки, на которых строится анализ деятельности компании. В других же методах эти основополагающие предпосылки часто теряются из виду. В таблице 12.3 на примере типичной компании, производящей спортивные товары, показан широкий разброс оценок продленной стоимости, полученных с применением разных методов. (Дальше в этом разделе мы поясним, почему отдаем предпочтение рекомендуемым подходам.) Наиболее распространенные на практике методы мы подразделяем на две группы: (1) основанные на дисконтированном денежном потоке и (2) не связанные с денежным потоком.

Другие методы на основе дисконтированного денежного потока

Рекомендуемые формулы дисконтированного денежного потока можно видоизменить, так чтобы вывести новые формулы продленной стоимости с более узкими (но порой менее обоснованными) предпосылками.

12.

Оценка

продленной

стоимости

Таблица 12.3. Опенка продленной стоимости разными методами: типичный производитель спортивных товаров (числовые данные — в млн дол )

Метод

По балансовом стоимости По ликпилаиионнои стоимости

По коэффтшенгуи^л/прибьмь

По коэффициент рыночная/ балансовая стсимоив

По затратам на замещение активов

По бессрочной решс на основе денежного потока в последний (од .трэгноы

Предпосылки

Данные бухгалтерского учета