34. Построение мультипликативной модели временного ряда

Существует 2 подхода к анализу стр-ры временных рядов (ВР): 1) Классический (простейший) опр-ет тенденцию (Т), сезонную (S) и случ. (Е) компоненты методом скользящей средней; 2) С исп-нием фикт. переменных.

Все модели ВР с сез. компонентой: аддит Y=T+S+Е и мультипл.Y=TSЕ

Выбор одной из 2-х моделей осуществляется на основе анализа структуры сез. колебаний. Если амплитуда колебаний ≈ постоянна – это аддит. модель. Если ампл. возрастает или уменьшается – это мультипл. модель.

Классич. подход сводится к расчету значений Т, S и Е для каждого уровня и процесс построения модели вкл. в себя след. шаги:

1. Выравнивание исх. ряда методом скользящей средней.

2. Расчет значений сез. компоненты S.

3. Устранение сез. компоненты из исх. ур-ней ряда и получение выравненных данных (Т Е).

4. Аналитическое выравнивание ур-ней (Т Е) и расчет значений Т с исп-нием полученного ур-ния тренда.

5. Расчет полученных по модели значений (Т Е).

6. Расчет абсол. и/или относит. ошибок. Если полученные значения ошибок не содержат автокорреляции, ими можно заменить исх. уровни ряда и в дальнейшем исп-ть ВР ошибок Е для анализа взаимосвязи исх. ряда и др. ВР.

Построение мультипликативной модели временного ряда

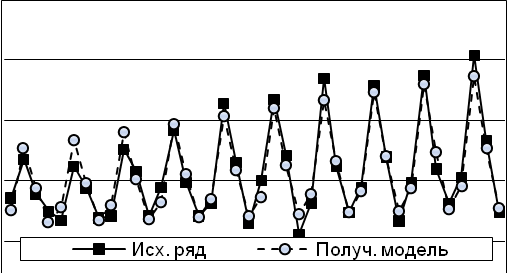

Пусть ВР содержит сез. колебания с периодом 4. Строим график и определяем ампл. (возрастает или уменьшается) колебаний – это опр-ет мультипл. модель. Рассчитаем ее компоненты. 1-ая графа таблицы содержит № кварталов, а 2-ая – отображает значения (фактич. ур-нь ряда).

Шаг 1. . Проведем выравнивание исх. уровней ряда методом скользящей средней. Для этого: a) Σ уровни ряда последовательно за каждые 4 квартала со сдвигом на один момент времени; б) разделив полученные суммы на 4, найдем скользящие средние; в) найдем ср. значения из двух последовательных скользящих средних – центрированные ск. средние.

Замеч. Полученные т.о. выровненные значения уже не содержат сез. компоненты.

Шаг 2. Найдем оценки сез. компоненты как частное от деления фактич. уровней ряда на центрир. ск. средние. Используем эти оценки для расчета значений S. Для этого найдем ср. за каждый квартал (по всем годам) оценки сез. компоненты . В мультипл. модели Σ значений сез. компоненты по всем кварталам д.б. = числу периодов в цикле, т.е. 4, так как в нашем случае число периодов одного цикла (год) равно 4 кварталам.

Если Σ ≠ 4, вводим корректирующий коэф. k = 4/Σ .

Рассчитаем

скорректированные значения сез.

компоненты, умножив

ее ср. оценки на k:

![]() ,

i=(1,4).

,

i=(1,4).

Проверяем условие ΣSi=4. => получаем знач. сез компоненты: S1(I квартал), S2(II кв), S3(III кв), S4(IV кв). Затем вносим полученные значения сез. компоненты для каждого из кварталов.

Шаг 3. Искл-ем влияние сез. компоненты Т Е = Y / S.

Шаг 4. Определим компоненту Т данной модели: T = a – bt, где а – нач. уровень ВР (t = 0); b – ср. за период абс. прирост уровней ряда. Подставив значения t, найдем уровни тенденции T для каждого момента времени

Шаг 5.

Найдем

значения уровней ряда, полученные по

мультипл. модели: T·S.

Шаг 5.

Найдем

значения уровней ряда, полученные по

мультипл. модели: T·S.

Шаг 6. Расчет ошибки в мультипл. модели производится по формуле E = Y / (T S).

Для того чтобы сравнить мультипл. модель с др. моделями ВР, м. исп-ть ΣE2абс, где Еабс = yt – (T S)

Доля объясненной дисперсии уровней ряда = 1 – ΣE2абс /Σ(Yi- Yср) = Z%.

Прогнозирование по мультипл. модели. Прогнозное значение Ft = Tt ·Si. Для определения трендовой комп-ты воспользуемся ур-нием тренда T = a –bt.