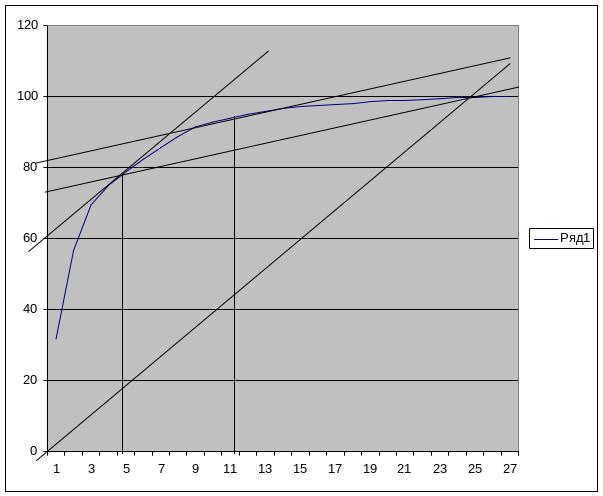

2.1.4. Метод касательных в abc-анализа

Согласно данному методу, категория А составляет 8 товаров, В – 11 товаров и С – 8.

2.2. Метод xyz-анализа

2.2.1.Классический метод xyz-анализа

Основная идея метода XYZ- анализа состоит в группировке объектов анализа по степени однородности их реализации, обработки, которая определяется посредством расчета коэффициента вариации.

Таблица.5

№ позиции ассортимента |

Значение коэффициента вариации, % |

1 |

2 |

1 |

23,86 |

2 |

38,87 |

3 |

23,81 |

4 |

26,06 |

5 |

67,25 |

6 |

31,41 |

7 |

28,61 |

8 |

27,16 |

9 |

26,06 |

10 |

27,57 |

11 |

25,86 |

12 |

24,61 |

13 |

25,16 |

14 |

49,22 |

15 |

34,69 |

16 |

31,16 |

17 |

23,38 |

18 |

48,58 |

19 |

65,47 |

20 |

32,99 |

21 |

23,81 |

22 |

28,80 |

23 |

110,55 |

24 |

28,61 |

25 |

31,81 |

26 |

23,38 |

27 |

23,83 |

Формула для расчета коэффициента вариации:

,

где

,

где

хi — значение параметра по оцениваемому объекту за i-тый период,

х — среднее значение параметра по оцениваемому объекту анализа,

n — число периодов.

Значение квадратного корня есть не что иное, как стандартное отклонение вариационного ряда. Чем больше значение стандартного отклонения, тем дальше от среднеарифметического значения находятся анализируемые значения. Стандартное отклонение - это абсолютная мера рассеивания вариантов ряда. Выстроив ассортиментные позиции в порядке возрастания значения коэффициента вариации, выводы видим в таблице 6. Алгоритм разделения ассортимента на группы X, У и Z.

Таблица 6.

Классические границы

-

Группа

Интервал

X

0 v 10%

Y

10% v 25%

Z

25% v

Очевидно, что в рассматриваемом примере группа X отсутсвует (стабильно реализуемые товары), группа Y составляет 26% из всех запасов (7 позиций из 27), группа Z составляет 74% (20 позиций).

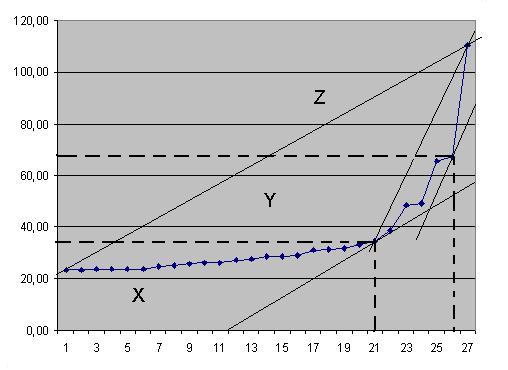

2.2.2. Метод касательных в рамках xyz-анализа

Рисунок 1. Применение метода касательных для разделения ассортимента склада

Согласно методу XYZ –анализа, группа Х – включает 20 позиций, Y – 5 позиций, Z – 2 позиции.

2.3 Совместная матрица ABC и XYZ-анализа

Таблица 7.

Результаты применения ABC и XYZ-анализа

Исходная информация для проведения АВС и XYZ-анализа |

ABC-анализ |

XYZ-анализ |

||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

№ позиции ассортимента |

запас по позиции |

доля позиции, % |

коэффициент вариации спроса по отдельной позиции ассортимента |

№ позиции в списке, упорядоченном по признаку доли в общих запасах |

доля позиции в общей сумме запасов |

доля нарастающим итогом |

группа |

№ позиции по списку, упорядоченному по коэффициенту вариации |

значение коэффициента вариации |

группа |

1 |

125400 |

3,59 |

23,86 |

27 |

31,65 |

31,65 |

A |

17 |

23,38 |

Х |

2 |

40920 |

1,17 |

38,87 |

8 |

25,05 |

56,71 |

26 |

23,38 |

||

3 |

115500 |

3,31 |

23,81 |

11 |

12,75 |

69,46 |

3 |

23,81 |

||

4 |

27720 |

0,79 |

26,06 |

10 |

5,59 |

75,05 |

B |

21 |

23,81 |

|

5 |

5280 |

0,15 |

67,25 |

25 |

3,72 |

78,77 |

27 |

23,83 |

||

6 |

95535 |

2,74 |

31,41 |

1 |

3,59 |

82,36 |

1 |

23,86 |

||

7 |

10395 |

0,30 |

28,61 |

3 |

3,31 |

85,67 |

12 |

24,61 |

||

8 |

874500 |

25,05 |

27,16 |

12 |

3,10 |

88,77 |

13 |

25,16 |

||

9 |

7920 |

0,23 |

26,06 |

6 |

2,74 |

91,51 |

11 |

25,86 |

||

10 |

195030 |

5,59 |

27,57 |

13 |

1,33 |

92,84 |

4 |

26,06 |

||

11 |

445170 |

12,75 |

25,86 |

2 |

1,17 |

94,01 |

9 |

26,06 |

||

12 |

108240 |

3,10 |

24,61 |

22 |

1,09 |

95,10 |

C |

8 |

27,16 |

|

13 |

46365 |

1,33 |

25,16 |

19 |

0,80 |

95,90 |

10 |

27,57 |

||

14 |

15675 |

0,45 |

49,22 |

4 |

0,79 |

96,70 |

7 |

28,61 |

||

15 |

14190 |

0,41 |

34,69 |

14 |

0,45 |

97,14 |

24 |

28,61 |

||

16 |

11055 |

0,32 |

31,16 |

15 |

0,41 |

97,55 |

22 |

28,80 |

||

17 |

6765 |

0,19 |

23,38 |

21 |

0,33 |

97,88 |

16 |

31,16 |

||

18 |

7260 |

0,21 |

48,58 |

16 |

0,32 |

98,20 |

6 |

31,41 |

||

19 |

28050 |

0,80 |

65,47 |

7 |

0,30 |

98,50 |

25 |

31,81 |

||

20 |

5610 |

0,16 |

32,99 |

24 |

0,30 |

98,79 |

20 |

32,99 |

||

21 |

11550 |

0,33 |

23,81 |

9 |

0,23 |

99,02 |

15 |

34,69 |

||

22 |

37950 |

1,09 |

28,80 |

18 |

0,21 |

99,23 |

2 |

38,87 |

||

23 |

2475 |

0,07 |

110,55 |

17 |

0,19 |

99,42 |

18 |

48,58 |

||

24 |

10395 |

0,30 |

28,61 |

26 |

0,19 |

99,62 |

14 |

49,22 |

||

25 |

129855 |

3,72 |

31,81 |

20 |

0,16 |

99,78 |

19 |

65,47 |

||

26 |

6765 |

0,19 |

23,38 |

5 |

0,15 |

99,93 |

5 |

67,25 |

||

27 |

1104840 |

31,65 |

23,83 |

23 |

0,07 |

100,00 |

23 |

110,55 |

||

Итого |

3490410 |

|

|

|

|

|

|

|

|

|

Сведем числовые данные для анализа в таблицу .

Таблица 9.

Матрица ABC-XYZ-анализа

Группы |

А |

В |

С |

X |

8, 11, 10, 25, 27 |

1,2, 3,6,12,13. |

22, 7, 24,16,15,26,4,7,9,17,20,21,22, 24,26 |

Y |

- |

- |

18,14,19,5 |

Z |

- |

|

23 |

Товары группы CZ составляют небольшое количество ( 1 позиция) от общего числа позиций на складе предприятия. В эту группу товаров попадают все новые товары, товары непостоянного спроса, поставляемые под заказ и т. п. Часть из них можно «безболезненно» выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают неликвидные или труднореализуемые запасы, из-за которых компания несет потери. В данном случае, рекомендуется предоставить на рассмотрение руководства компании возможность исключения позиции из ассортимента предприятия.

Незначительное количество товаров составляет категория - CY. По товарам группы CY рекомендуется использовать систему заказов с постоянной суммой (объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся у компании финансовых возможностей.

Товары групп AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью расхода. Попытка обеспечить гарантированное наличие всех товаров данных групп только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас компании значительно увеличится. Данных групп в ассортименте нет.

Товар группы AY при высоком товарообороте имеет недостаточную стабильность расхода, и, как следствие, чтобы обеспечить постоянное наличие, нужно увеличить страховой запас.

Товары групп АX и BX самые важные позиции для предприятия. Фирма должна максимально нарастить товары в данных позициях , так как они отличаются высоким уровнем товарооборота и стабильностью. Необходимо обеспечить их постоянное наличие, контролируя избыточные страховые запасы. Расход товаров этих групп стабилен и хорошо прогнозируется. Для товаров группы СХ нужно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас, учитывая стабильность их продаж и низкую степень вклада в экономические результаты деятельности предприятия.