2. Структура основного бюджета.

Общий (основной) бюджет — это скоординированный по всем, подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

Основной бюджет состоит из трех обязательных финансовых документов:

Прогноза отчета прибылей и убытков

Прогноза отчета о движении денежных средств

Прогноза балансового отчета

Структура основного бюджета

Основные бюджеты формируют обобщающие экономические показатели по предприятию в целом или подразделению и предназначены для управления потоками ресурсов и оценки финансового состояния предприятия. Все основные бюджеты взаимосвязаны друг с другом и поэтому имеют ряд взаимосвязанных показателей.

Работа по составлению общего бюджета включает несколько этапов:

подготовка прогноза и бюджета продаж;

определение ожидаемого объема производства;

расчет затрат, связанных с производством и реализацией продукции;

расчет и анализ денежных потоков;

составление планируемых финансовых отчетов. Составление общего бюджета начинается с операционного бюджета.

Билет № 13

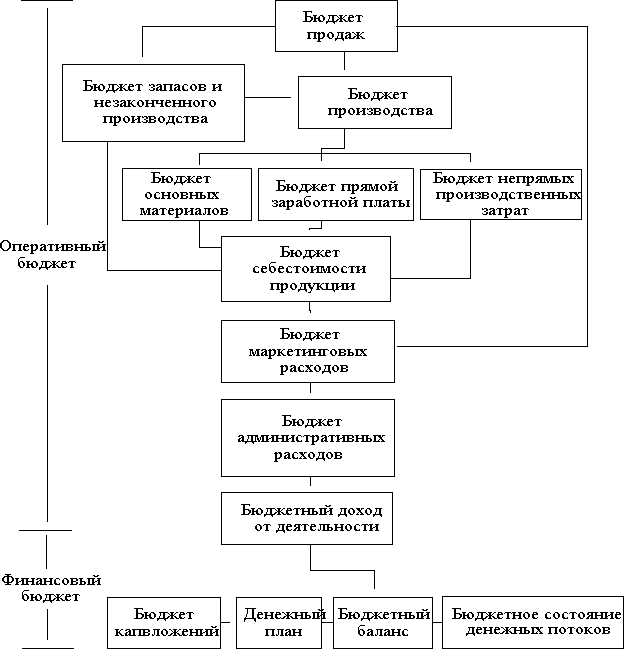

1. Операционный бюджет и его состав.

Операционный бюджет — это система бюджетов, характеризующих затраты на производство, реализацию продукции, управление предприятием, а также затраты по отдельным стадиям производства и функциям управления предприятием.

Он включает:

1) бюджет продаж;

2) бюджет производства;

3) бюджет прямых затрат сырья и материалов;

4) бюджет прямых затрат труда;

5) бюджет переменных накладных расходов;

6) бюджет запасов сырья, готовой продукции;

7) бюджет управленческих и коммерческих расходов;

8) бюджет себестоимости реализованной продукции.

Операционные бюджеты необходимы для формирования натуральных и стоимостных плановых показателей, используемых для составления основных бюджетов.

Назначение операционных бюджетов заключается в планировании текущей деятельности. Различают следующие виды операционных бюджетов.

1. Бюджет продаж. В зависимости от производственных мощностей, поставленных целей на будущее, рынков сбыта рассчитывается плановый объем продаж исходя из прогнозируемого количества продукции и плановых цен. Расчеты производятся по видам продукции. Составление данного вида бюджета является обязательным для всех предприятий. Формы его на различных предприятиях могут отличаться друг от друга в зависимости от специфики.

2. Бюджет производства. Рассчитывается плановый объем производства. За основу принимается бюджет продаж и остатки готовой продукции. Расчет данного вида бюджета необходим для формирования производственной программы.

3. Бюджет прямых затрат материалов и сырья. Рассчитывается на основе норм расхода материалов на единицу производимой продукции, прогнозных данных бюджета производства остатков сырья и материалов на складах, рыночных цен. В данном бюджете формируется объем закупок материально-технических ресурсов. Данные формируются как в денежном, так и в натуральном выражении. Этот вид бюджета характерен для производственных и строительных предприятий.

4. Бюджет прямых затрат труда. Рассчитывается общий объем затрат на привлечение трудовых ресурсов. Исходные данные: бюджет производства. Используется система нормирования труда.

5. Бюджет переменных накладных расходов. Расчет ведется по накладным расходам с разбивкой по статьям: амортизация, электроэнергия, расходы на страхование и т. д.

6. Бюджет запасов сырья, готовой продукции. Рассчитывается на основе данных об остатках сырья и материалов в натуральных единицах, запасов готовой продукции, о ценах и себестоимости. В организациях с длительным производственным циклом может составляться бюджет незавершенного производства наряду с бюджетом запасов или вместо него. В строительных организациях по аналогии может также составляться бюджет незавершенного строительства.

7. Бюджет управленческих и коммерческих расходов. Здесь исчисляется прогнозная оценка постоянных расходов. Состав же по статьям зависит от многих факторов, в том числе и от специфики деятельности предприятия.

8. Бюджет себестоимости реализованной продукции. Рассчитывается на основании предыдущих операционных бюджетов на основе методики исчисления себестоимости, утвержденной на предприятии.