14. Оценка и переоценка основных фондов.

Основные фонды оцениваются в натуральном и стоимостном выражении. В натуральном – инвентаризация, которая проводится ежегодно для оценки технического состояния основных фондов. На каждую единицу каждую единицу составляется инвентарная карточка, отражающая время постройки или приобретения, технические характеристики, производимые ремонты и степень износа.

Оценка в натуральном выражении служит для определения производственной мощности предприятия и дает представление о его техническом состоянии.

В стоимостном выражении основные фонды оцениваются по первоначальной, восстановительной, остаточной и ликвидационной стоимости.

Первоначальная стоимость основных фондов – это сумма фактических затрат на приобретение, доставку и монтаж объектов в ценах того года когда они были приобретены, введены в действие, поставлены на баланс. Ее обозначают:

Восстановительная стоимость – оценочный показатель, который отражает затраты на воссоздание точной копии объекта с использованием аналогичных материалов с сохранением первоначальных параметров объекта в ценах данного года. Она показывает во сколько бы обошлось предприятию приобретение уже действующих основных фондов, созданных в разные годы в данный момент времени.

Изменение цен на материалы, увеличение расходов на оплату труда и др. приводят к тому, что стоимость ранее введенных основных фондов в ценах данного года отличается от первоначальной.

Ежегодно на предприятиях производят переоценку основных фондов, заменяя первоначальную стоимость на переоцененную.

Наибольшее распространение получил рыночный метод переоценки основных фондов при котором восстановительная стоимость основных фондов определяется с учетом их рыночной стоимости, т.е. стоимости аналогичных объектов имеющихся на рынке.

Остаточная стоимость основных фондов – разность между первоначальной или восстановленной стоимостью или суммой их износа.

Ликвидационная стоимость – сумма денежных средств которая предполагает получение после ликвидации основных фондов в конце срока их полезного использования.

Износ основных фондов

Физический износ определяется тем, что, участвуя в производственном процессе, основные фонды постепенно утрачивают свою потребительскую стоимость, изменяются их механические и другие свойства. Величина физического износа основных фондов зависит от интенсивности и характера их эксплуатации, условий хранения и т.д.

Виды износа:

Физический

Степень нагрузки основных фондов,Качество средств труда,Порядок содержания и уход за основными фондами,Уровень квалификации рабочих,Условия протекания производственного процесса

Моральный

Снижение себестоимости воспроизводства основных фондов,Применение более производительных основных фондов

Факторы, определяющие износ основных фондов

Для оценки степени физического износа основных фондов применяются экспертный метод и метод анализа срока службы. Экспертный метод основан на обследовании фактического технического состояния объекта. Анализ срока службы базируется на сравнении фактического и нормативного сроков эксплуатации соответствующих объектов.

Под моральным износом понимается уменьшение стоимости основных фондов до окончания срока службы вследствие снижения затрат на их воспроизводство, по мере того как новые виды основных фондов начинают производиться дешевле, имеют более высокую производительность и технически более совершенны

Различают две формы морального износа. Первая характеризуется уменьшением стоимости воспроизводства средств труда. В этом случае машины той же конструкции производятся дешевле и переносят меньшую стоимость на готовый продукт. Вторая форма морального износа связана с внедрением новых, более совершенных средств труда, применение которых дает больший экономический эффект.

Моральный износ основных фондов бывает полным и частичным. Потери от полного морального износа устраняются только заменой устаревших машин и оборудования новыми, более совершенными и экономически выгодными. В ряде случаев совершенствование действующего оборудования и машин является более эффективным, чем его замена. Поэтому одним из рациональных направлений повышения технического уровня средств труда и уменьшения потерь от морального износа выступает модернизация машин и оборудования.

Потери от частичного морального износа могут быть устранены в результате модернизации и реконструкции устаревших видов основных фондов, то есть технического обновления, а также использования частично морально устаревшего оборудования для выполнения работ, где оно остается экономически эффективным.

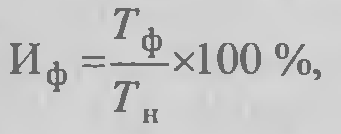

Степень износа основных фондов определяется следующими показателями.

Физический износ (Иф):

где Еф - фактический срок службы основных фондов; Тя - нормативный срок службы основных фондов,или

![]()

где Са - сумма начисленной амортизации, тыс. руб.; ОФп - первоначальная стоимость основных фондов, тыс. руб.

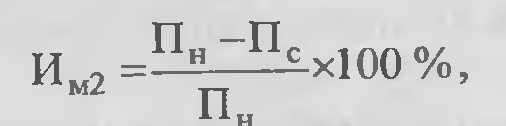

Моральный

износ первой и второй формы

![]() (Им2):

(Им2):

![]()

где ОФв - восстановительная стоимость основных фондов, тыс. руб. где П„ - производительность нового оборудования; Пс - производительность старого оборудования.

16. Амортизация - это процесс постепенного переноса стоимости основных фондов на вновь созданную продукцию для после-дующего их восстановления (полной замены). Амортизация - это процесс самовозобновления фондов: она фиксирует степень их износа и одновременно накапливает денежные средства для полного обновления. Термин «амортизация» в переводе с латинского означает «бессмертие» («морт» - смерть, «а» - частица отрицания). «Бессмертие» ОПФ достигается путем накапливания денежных средств, на которые будут приобретены новые фонды, когда наступит полный износ действующих фондов. Процесс амортизации осуществляется с помощью ежегодных амортизационных отчислений. Амортизационные отчисления - это денежные средства, входящие в стоимость готовой продукции и предназначенные для полного восстановления основных производственных фондов. Амортизационные отчисления постепенно накапливаются и составляют амортизационный фонд, который используется для приобретения новых основных средств. Сумма годовых амортизационных отчислений рассчитывается по каждому виду ОПФ одним из следующих способов: • линейным способом; • нелинейным способом; • производительным способом. Предприятие самостоятельно выбирает способы начисления амортизации по различным объектам основных фондов. Линейный способ амортизации предполагает равномерный перенос стоимости фондов на стоимость готовой продукции в течение всего срока их полезного использования. Величина ежегодных амортизационных отчислений при линейном способе определяется на основании годовых норм амортизации, установленных в процентах к первоначальной стоимости ОПФ. Нормы устанавливаются предприятием самостоятельно и дифференцированы по видам основных фондов.

Годовая норма амортизации по определенному виду основных производственных фондов рассчитывается по формуле

На=100/Т,

где На – годовая норма амортизации, %, Т – срок полезного использования ОПФ, лет

Годовая норма амортизации может быть рассчитана и по другой формуле

На=

,

,

где Ф – первоначальная стоимость объекта ОПФ, руб.;

где Л – ликвидная стоимость объекта ОПФ, руб.;

Годовые амортизационные отчисления по активной части фондов (машины и оборудование, транспортные средства, приборы и инструменты) планируются по группам однотипных ОПФ по формуле

Аакт= ,

,

где

Аакт

– сумма годовых амортизационных

отчислений по активной части основных

производственных фондов, руб.;

– среднегодовая стоимость ОПФ, руб.

– среднегодовая стоимость ОПФ, руб.

Фсам – стоимость основных производственных фондов, полностью самортизированных на момент расчета амортизационных отчислений, руб

Сумма годовых амортизационных отчислений по пассивной части основных производственных фондов при использовании линейного способа начислении амортизации определяется по формуле

Апас= ,

,

где Апас- сумма годовых амортизационных отчислений по пассивной части основных производственных фондов,руб.

Нелинейный способ амортизации заключается в неравномерном начислении амортизации в течение срока полезного использования основных производственных фондов. При нелинейном способе используются следующие методы: - метод суммы чисел лет; - метод уменьшаемого остатка. При использовании метода суммы чисел лет годовая сумма амортизационных отчислений определяется по каждому объекту по формуле

Апас= ,

,

где Ф – амортизируемая стоимость объекта ОПФ, руб.;

Тост- число лет, оставшихся до конца срока полезного использования объекта, лет;

СЧЛ- сумма чисел лет срока полезного использования объекта

Сумма чисел лет срока полезного использования объекта:

СЧЛ= ,

,

Спи-срок полезного использования объекта, лет.

При использовании метода уменьшаемого остатка годовая сумма амортизационных отчислений определяется произведением недоамортизированной стоимости объекта по состоянию на начало года и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (до 2,5 раз), принятого на предприятии. Недоамортизированная стоимость объекта определяется разностью амортизируемой (полной) стоимости объекта и суммы амортизации, начисленной до начала планируемого года. Производительный способ заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема товаров (работ, услуг), выпущенных в году t, ко всему ресурсу объекта. Амортизационные отчисления рассчитываются по формуле

Аt= ,

,

где Аt –сумма амортизационных отчислений в году t, руб.;

-

прогнозируемый в течение срока

эксплуатации объекта объем продукции

году t;

-

прогнозируемый в течение срока

эксплуатации объекта объем продукции

году t;

=1..n-

годы

срока полезного использования объекта

=1..n-

годы

срока полезного использования объекта

17. Обновление основных фондов означает процесс замены устаревших средств труда новыми, более совершенными.

Формы обновления основных производственных фондов

Основные производственные фонды предприятий совершают хозяйственный кругооборот, состоящий из следующих стадий: износ, амортизация, накопление средств для полного восстановления основных фондов, их замена путем капитальных вложений.

Износ с технической точки зрения — это потеря способности основных фондов функционировать с прежней производительностью или качеством.

Экономический смысл износа заключается в потере стоимости основных фондов в процессе их использования.

Различают физический и моральный износ. Физический износ –это утрата основными производственными фондами своих первоначальных производственно-технических качеств в результате работы или бездействия. Моральный износ, представляет собой преждевременное, до окончания срока физической службы, обесценивание основных производственных фондов.

Постепенное изнашивание средств труда приводит к необходимости накопления средств на возмещения износа ОПФ и их воспроизводство. Это осуществляется посредством амортизации.

Амортизация – это возмещение в денежной форме стоимости износа ОПФ путем постепенного переноса ими своей стоимости на создаваемую в процессе производства продукцию. Общая сумма амортизации, переносимая на производимую продукцию, определяется как разница между первоначальной и ликвидационной стоимостью основных производственных фондов. Величина амортизационных отчислений выражается в норме амортизации, представляющей собой годовой процент перенесения стоимости основных производственных фондов.

На предприятии амортизация ОПФ может осуществляться следующими методами:

линейными:

метод равномерного начисления – стоимость ОПФ списывается равными долями в течение всего периода их эксплуатации;

производительный метод – оценка полезности объектов ОПФ за весь период эксплуатации и их фактической производительностью по годам;

нелинейными:

ускоренные методы:

метод уменьшения остатка – амортизационные отчисления определяются исходя из остаточной стоимости ОПФ и нормы амортизации с учетом коэффициента ускорения;

метод суммы чисел лет срока полезного использования основных фондов;

замедленный метод – это, когда первые два – три года используется низкая норма амортизации, а затем начисление амортизационных отчислений осуществляется по прогрессивной шкале.

Обновление ОПФ – процесс замены устаревших средств труда новыми, более совершенными. Различают частичное и полное обновление. При частичном заменяются отдельные узлы и детали орудий труда, восстанавливаются разрушенные конструкции зданий, сооружений и т.д. С организационно-технической стороны частичное обновление выражается в капитальном ремонте и модернизации

Капитальный ремонт требует, как правило, полной разборки агрегатов, замены или восстановления износившихся деталей и узлов, сборки, регулирования и испытания агрегата. Такой ремонт ведется больше года.

Капитальный ремонт обычно сочетается с модернизацией - внесением в конструкцию изделий изменений, обеспечивающих повышение их технического уровня.

Полное обновление основных фондов осуществляется в форме технического перевооружения, реконструкции, расширения, нового строительства. В результате происходит полное обновление отдельных станков, машин и агрегатов путем вывода из производства устаревших основных фондов и замены их новыми орудиями труда.

Экономическое обоснование выбора формы обновления основных производственных фондов

Выбор формы обновления (капитальный ремонт, модернизация или приобретение нового оборудования) осуществляется путем сопоставление капитальных вложений, себестоимости продукции и производительности оборудования по сравниваемым вариантам.

Целесообразность капитального ремонта очевидна, если затраты на него меньше затрат на новое оборудование, себестоимость производства продукции, меньше себестоимости её изготовления на новой машине, а производительность отремонтированной машины больше производительности новой. Если эти условия не соблюдаются, то целесообразней приобрести новую машину.

Однако на практике вышеперечисленные условия встречаются весьма редко. В большинстве случаев производительность машин после капитального ремонта ниже, а себестоимость продукции выше, в этом случае возникает необходимость расчета показателя потерь на эксплуатационных расходов (Эп) за период работы оборудования по окончании ремонта до начала следующего ремонта. Данный показатель рассчитывается по формуле

Эп = (Ср – Сн)Т×Пр,

где Эп – потери на эксплуатационных расходах;

Ср – себестоимость изготовления продукции на отремонтированной машине;

Сн – себестоимость изготовления продукции на новой машине;

Т – период работы машины;

Пр – производительность отремонтированной машины.

Для окончательного определения целесообразности капитального ремонта эти потери следует сопоставить с экономией на капитальных затратах, если последняя больше потерь на эксплуатационные расходы, то капитальный ремонт эффективен, если меньше – неэффективен.

Экономическая целесообразность модернизации оборудования по сравнению с заменой его новым может быть установлена на основе неравенства

Кн – Км > (Ср – Сн)Т×Пр,

где Кн – затраты на новое оборудование;

Км – затраты на модернизацию;

См – себестоимость изготовления продукции после модернизации;

Пм – производительность модернизированной машины.

Описанные в данном пункте соотношения показывают, что потери на эксплуатационных расходах за период капитально отремонтированных или модернизированных средств труда, вызванные более высокой себестоимостью изготовления продукции в сравнении с себестоимостью её изготовления на новом оборудовании, должны быть меньше разницы между затратами на новое оборудование и капитальный ремонт (модернизацию) старого.

18. Лизинг - это сдача в аренду на длительный срок машин, оборудования, транспортных средств, вычислительной техники, зданий, сооружений и другого движимого и недвижимого имущества.

Объектом лизинга выступает движимое и недвижимое имущество, которое относится к основным средствам по действующей классификации, кроме запрещенного к свободному обращению на рынке имущества. Существует лизинг оборудования и лизинг недвижимости - в зависимости от объекта самого лизинга.

Субъектами лизинга выступают: - лизингодатель (собственник имущества), который приобретает имущество специально для сдачи его в пользование на время; - лизингополучатель (пользователь имущества), который получает имущество в пользование на время; - продавец имущества, который продает имущество - объект лизинга.

Целью лизинга является содействие развитию научно-технической базы предприятий, их техническому перевооружению, расширению кооперации между отечественными и зарубежными предприятиями.

Для кредитора (лизинговой компании) лизинговые операции являются источником получения доходов в виде арендной платы. По сравнению с обычными формами финансирования и кредитования арендатору лизинг обеспечивает следующие преимущества: позволяет избежать потерь, связанных с моральным старением машин и оборудования, использовать новейшие достижения научно-технического прогресса, сохраняет ликвидность баланса.

Поскольку размер арендной платы относительно невелик по сравнению с общей суммой всей лизинговой сделки, предприятие имеет возможность одновременно заключать договоры с другими лизинговыми организациями. Лизинг обеспечивает экономию собственных средств, которые могут быть направлены на другие цели. При этом арендные платежи освобождаются от налога и могут выплачиваться из доходов, получаемых от использования арендуемых основных фондов.

Различают следующие виды лизинга: оперативный, недвижимый, финансовый, международный и др.

Оперативный лизинг - это договор аренды на срок, не превышающий период полной амортизации основных фондов.

Лизинг недвижимости характеризуется передачей в аренду целевых объектов (зданий, сооружений и т.д.) на 15-20 лет. По истечении определенного времени объекты могут быть переданы арендатору.

Финансовый лизинг - это лизинг специальных компаний, которые не являются производителями продукции, а по поручению предприятия-арендатора покупают средства труда у предприятия-изготовителя за счет собственных средств или кредита банка. По истечении срока арендатор может купить арендуемые ценности по остаточной стоимости.

Международный лизинг характеризуется тем, что арендаторы пользуются льготами страны-арендодателя в виде низких арендных ставок. Мировой рынок лизинговых услуг уже сформировался и в настоящее время быстро развивается.

Обычный кредит представляет собой денежную форму займа. Оборудование является собственностью покупателя, амортизационные отчисления включаются в издержки производства, налог начисляется на недвижимость и погашается за счет прибыли. Для лизинга вместо денежной формы, как при обычном кредите, характерна товарная форма.

Преимущества лизинга обеспечивают быструю замену морально и физически устаревшего оборудования и одновременное производство продукции на прогрессивной технологической основе.