2.6. Аналіз і оцінка стану структури капіталу підприємства

Аналіз структури капіталу підприємства передбачає визначення частки власних і позикових засобів у їх загальній сумі з метою оцінювання фінансового ризику проведення інвестиційних чи інших господарських операцій. Фінансовий ризик буде зростати при зменшенні питомої ваги власних засобів. Структуру капіталу підприємства характеризують такі показники:

коефіцієнт незалежності (власності);

коефіцієнт фінансової стабільності (стійкості);

коефіцієнт фінансування;

коефіцієнт фінансової залежності.

Показники структури капіталу розраховуються наступним чином.

Коефіцієнт незалежності характеризує частку власного капіталу в структурі всього капіталу підприємства і таким чином визначає співвідношення інтересів власників підприємства й кредиторів. Розраховується за формулою

![]() .=

.=![]() грн/грн

грн/грн

![]() =

=![]() грн/грн

грн/грн

Частка власного капіталу в структурі всього капіталу підприємства на кінець звітного періоду складає 1,1 грн. На початок періоду він становив 1,6 грн., частка капіталу зменшилась на 0,5 грн./грн. Але підприємство не можна вважати достатньо платоспроможним, адже нормативне значення цього показника становить 0,55 грн./грн. Зростання даного показника пов’язане із зростанням власного капіталу на 12389 тис. грн

Коефіцієнт фінансової стабільності характеризує частку тих джерел фінансування, які підприємство може використовувати у своїй діяльності тривалий час (більше від одного року). Розраховується за формулою

![]() =

=![]() грн/грн

грн/грн

![]() =

=![]() грн/грн

грн/грн

Підприємство могло використовувати на початок періоду 0,8 грн. частки джерел фінансування у своїй діяльності тривалий час (більше від одного року), відповідно на кінець періоду – 0,7 грн. Підприємство не є достатньо платоспроможним. Але цей показник має тенденцію до зменшення, адже у порівнянні з минулим періодом він зменшився на 0,1 грн., що відбулося під впливом зростання власного капіталу підприємства на 12389 тис. грн.

Коефіцієнт фінансування характеризує, яка частина діяльності підприємства фінансується за рахунок власного капіталу. Для забезпечення стабільного фінансового стану підприємства потрібно, щоб його величина була більшою за одиницю.

![]() =

=![]() грн/грн

грн/грн

![]() =

=![]() грн/грн

грн/грн

На початок досліджуваного періоду на 1 грн. позичкового капіталу припадало 2,2 грн. власного капіталу, а на кінець – 1,8грн/грн. Даний показник на кінець періоду зменшився на 0,4 грн., що відбулося під впливом збільшення власного капіталу на 12389 тис. грн.

Коефіцієнт фінансової залежності характеризує залежність підприємства від зовнішніх позик. Розраховується за формулою

![]() =

=![]() грн/грн

грн/грн

![]() =

=![]() грн/грн

грн/грн

Величина цього коефіцієнта менша за одиницю, що означає дуже велику ймовірність виникнення ситуації, що не призведе до банкрутства підприємства. Не існує загроза дефіциту грошових засобів. Підприємство достатньо платоспроможне. Спостерігаємо тенденцію збільшення коефіцієнта фінансової залежності, адже у попередньому періоді він становив 0,5 грн./грн., а у звітному 0,6грн./грн., що відбулося під впливом зростання власного капіталу на 12389 тис. грн., збільшення поточних зобов’язань на 10441 тис. грн. та доходів майбутніх періодів на 22644тис. грн.

Отже, з аналізу структури капіталу підприємства, ми бачимо яку частку власних i позичкових капіталів потрібно у їх загальній сумі, для того, щоб оцінити фінансовий ризик при проведенні інвестиційних чи інших операцій. Дане підприємство залежить від зовнішніх позик, має тенденції до зростання питомої ваги, тобто існує фінансовий ризик.

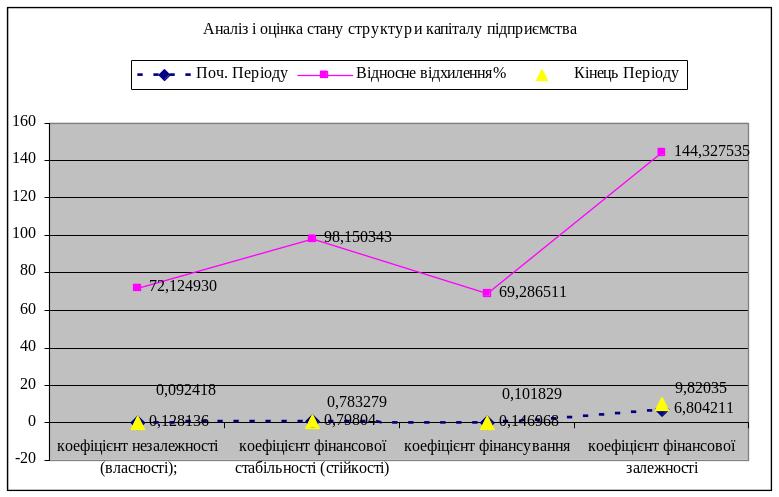

Назва показника |

Абсолютне відхилення |

Поч. Періоду |

Відносне відхилення% |

Кінець Періоду |

коефіцієнт незалежності (власності); |

-0,03572 |

0,128136 |

72,124930 |

0,092418 |

коефіцієнт фінансової стабільності (стійкості) |

-0,01476 |

0,79804 |

98,150343 |

0,783279 |

коефіцієнт фінансування |

-0,04514 |

0,146968 |

69,286511 |

0,101829 |

коефіцієнт фінансової залежності |

3,016139 |

6,804211 |

144,327535 |

9,82035 |