2.5 Аналіз і оцінка рентабельності підприємства

Абсолютна сума прибутку, отримана підприємством, у тому числі прибуток від основної діяльності, є дуже важливим показником. Однак він не може характеризувати рівень ефективності господарювання. За інших однакових умов більшу суму прибутку матиме підприємство, яке володіє

більшим капіталом, використовує більше живої і матеріалізованої праці, більше виробляє і реалізує продукції ( робіт, послуг ).

Співвідношення прибутку з авансованою вартістю або поточними витратами характеризує таке поняття, як рентабельність. У найширшому, найзагальнішому розумінні рентабельність означає прибутковість або дохідність виробництва і реалізації всієї продукції чи окремих видів її; дохідність підприємств; організацій, установ у цілому як суб’єктів господарської діяльності; прибутковість різних галузей економіки.

Рентабельність – узагальнюючий показник економічної ефективності виробництва, що характеризує співвідношення між результатами виробничо-господарської діяльності і затратами на виробництво продукції, тобто показує доходність, прибутковість.

Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямів діяльності, окупність витрат. Ці показники повніше, ніж прибуток, характеризують остаточні результати господарювання.

Основним джерелом інформації для аналізу рентабельності є форма №2 „Звіт про фінансові результати", додатковими - форма №1 „Баланс", фінансовий план підприємства тощо. [ 16]

Фінансовий стан залежить від того, як ефективно на підприємстві використовують його активи та капітал. Для оцінювання стану рентабельності діяльності підприємства використовують наступні показники:

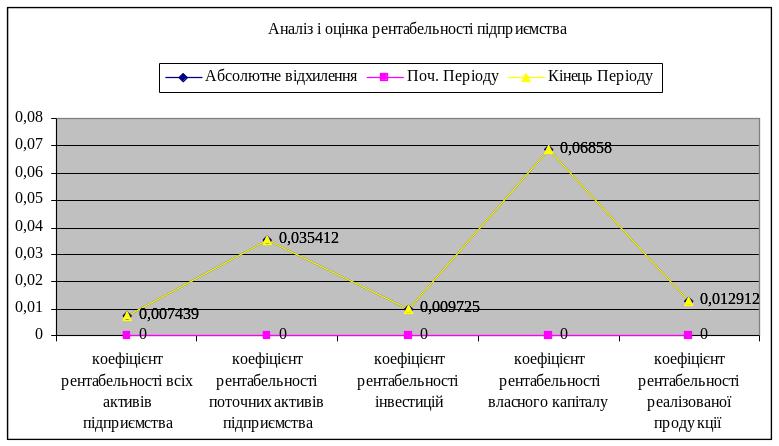

коефіцієнт рентабельності всіх активів підприємства;

коефіцієнт рентабельності поточних активів підприємства;

коефіцієнт рентабельності інвестицій;

коефіцієнт рентабельності власного капіталу;

коефіцієнт рентабельності реалізованої продукції (комерційна маржа).

Показники рентабельності підприємства розраховуються наступним чином.

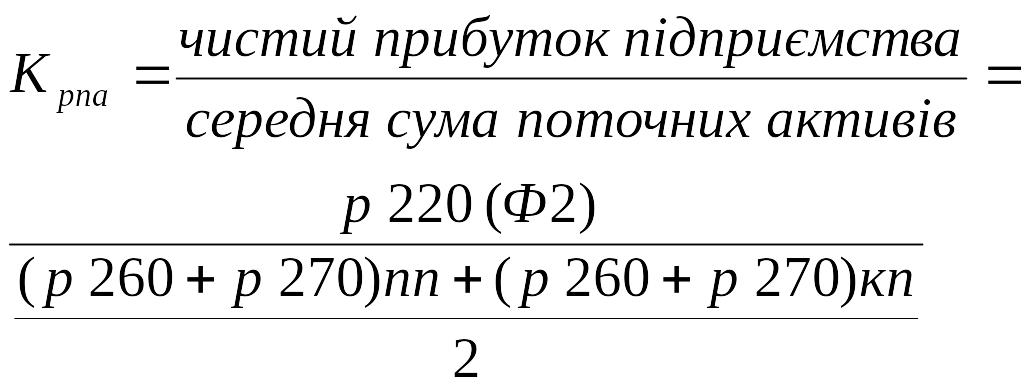

Коефіцієнт рентабельності активів підприємства показує, скільки прибутку одержує підприємство з кожної гривні, вкладеної в активи. Розраховується як відношення чистого прибутку підприємства до середньої суми активів за формулою:

грн

грн

Розрахувавши коефіцієнт рентабельності активів, можемо сказати, що наше підприємство не отримує прибутку з коштів вкладених у активи. На кінець звітного періоду даний показник становив 0 грн./грн., тобто підприємство має 0 грн. чистого прибутку в розрахунку на 1 грн. активів. Це означає, що активи на підприємстві є не рентабельні, що свідчить про неефективне їх використання.

Коефіцієнт рентабельності поточних активів підприємства деталізує значення попереднього показника і розраховується за формулою

грн./грн

грн./грн

грн./грн

грн./грн

Отже, з кожної гривні, вкладеної в поточні активи, підприємство отримує 0 грн, що є негативним показником діяльності підприємства., і у порівнянні з попереднім роком відбулося зменшення коефіцієнта на 0,03грн/грн. Це відбулося внаслідок зменшення чистого прибутку (р. 220 (Ф. № 2)) на 92 тис. грн.

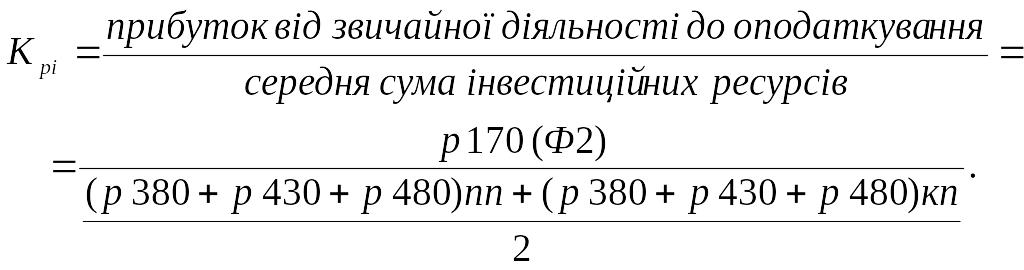

Коефіцієнт рентабельності інвестицій характеризує прибутковість інвестиційної діяльності підприємства. Розраховується за формулою:

Коефіцієнт рентабельності інвестицій характеризує майстерність менеджерів підприємства управляти його інвестиціями. Оскільки менеджери підприємства не можуть впливати на величину сплачуваного податку з прибутку, то для більш точного розрахунку показника в чисельнику використовується величина прибутку до сплати податку.

грн./грн.

грн./грн.

грн./грн

грн./грн

Розрахувавши коефіцієнт рентабельності інвестицій, можна сказати, що на нашому підприємстві низька вмілість менеджерів управляти інвестиціями підприємства. За звітний рік даний показник становить 0 (грн/грн). За попередній період коефіцієнт становить 0,009 грн/грн., тобто відбулося зменшення показника на 0,009 грн/грн. Це відбулося за рахунок зменшення прибутку від звичайної діяльності до оподаткування (р. 170(Ф. №2)) на 95тис. грн. Отже потрібно поліпшувати якість роботи менеджерів на підприємстві, щоб мати контроль над управлінням інвестиціями.

Коефіцієнт рентабельності власного капіталу показує, скільки грошових одиниць чистого прибутку “заробила” кожна грошова одиниця, вкладена власниками акціонерного капіталу. Розраховується як відношення чистого прибутку підприємства до суми власного капіталу.

грн./грн

грн./грн

грн./грн

грн./грн

На даному підприємстві за звітний період з кожної вкладеної грошової одиниці власниками капіталу виходить 0 грн. чистого прибутку,. Відбулося зменшення коефіцієнта у порівнянні з попереднім роком на 0,06 грн/грн через зменшення чистого прибутку підприємства (р. 220(Ф. №2)) на 92 тис. грн. у порівнянні з попереднім роком.

Коефіцієнт рентабельності реалізованої продукції показує, скільки прибутку одержує підприємство з кожної гривні реалізованої продукції. В літературі цей показник відомий як комерційна маржа. Розраховується за формулою:

![]() грн./грн

грн./грн

![]() грн./грн

грн./грн

Розрахувавши даний показник, можна сказати, що наше підприємство з кожної гривні реалізованої продукції в звітному періоді не отримує прибутку, бо коефіцієнт рівний 0грн/грн. У порівнянні з попереднім роком спостерігається зменшення коефіцієнта на 0,0129 грн/грн., це спричинено збільшенням чистого доходу від реалізації (р. 035 (Ф. № 2)) на 2138 тис. грн.; та відсутністю чистого прибутку, за його зменшення на 92 тис.грн Потрібно поліпшувати стан рентабельності підприємства.

Інтегральний фінансовий аналіз залежності рентабельності активів від швидкості обігу активів та рівня комерційної маржі. В основі інтегрального фінансового аналізу знаходиться “формула Дюпопа”, згідно з якою коефіцієнт рентабельності активів (Кра) визначається як добуток коефіцієнта трансформації (Кт) і комерційної маржі (Крр).

![]()

![]() 0,0067грн/грн

0,0067грн/грн

![]() грн/грн

грн/грн

Таким чином, отримано коефіцієнт рентабельності активів у розмірі 0 грн/грн., що є негативною тенденцією для підприємства.

Інтегральний фінансовий аналіз дозволяє виявити вплив на рентабельність активів рівня ділової активності підприємства й рентабельності продажу та обґрунтувати шляхи зростання прибутковості діяльності підприємства.

Розрахувавши всі показники рентабельності, можна зробити висновок, що на даному підприємстві показники низькі, тобто рівень рентабельності на підприємстві низький.

Назва показника |

Абсолютне відхилення |

Поч. Періоду |

Відносне відхилення% |

Кінець Періоду |

Коефіцієнт рентабельності всіх активів підприємства |

0,007439 |

0 |

- |

0,007439 |

Коефіцієнт рентабельності поточних активів підприємства |

0,035412 |

0 |

- |

0,035412 |

Коефіцієнт рентабельності інвестицій |

0,009725 |

0 |

- |

0,009725 |

Коефіцієнт рентабельності власного капіталу |

0,06858 |

0 |

- |

0,06858 |

Коефіцієнт рентабельності реалізованої продукції |

0,012912 |

0 |

- |

0,012912 |