2.3 Аналіз і оцінка стану ділової активності підприємства

Ділова активність у широкому розумінні – це весь комплекс зусиль, що спрямовує підприємство на ринках продукції, праці, капіталу. Тобто це виробнича і комерційна діяльність підприємства.

Якісними критеріями ділової активності можуть бути наступні: широта ринків збуту продукції підприємства; наявність унікальної продукції; висока репутація підприємства; популярність продукції серед споживачів тощо. Кількісна оцінка ділової активності підприємства може здійснюватись за ступенем виконання плану, за основними показниками або за рівнем ефективності використання ресурсів.

Фінансовий стан підприємства безпосередньо залежить від того, наскільки швидко засоби, що вкладені в активи підприємства,

трансформуються в реальні грошові кошти. Стан ділової активності

підприємства характеризують наступні показники:

коефіцієнт обігу активів підприємства (коефіцієнт трансформації);

коефіцієнт обігу поточних активів підприємства;

коефіцієнт обігу дебіторської заборгованості;

коефіцієнт обігу поточних зобов’язань підприємства;

коефіцієнт обігу кредиторської заборгованості;

коефіцієнт обігу товарно-матеріальних запасів;

тривалість операційного циклу підприємства.

Коефіцієнт обігу активів підприємства характеризує швидкість обігу активів підприємства і розраховується за формулою:

Коефіцієнт трансформації показує, скільки гривень чистого доходу від реалізації одержало підприємство протягом звітного періоду з кожної гривні його активів. Чим вищий рівень цього показника, тим кращі умови стабільного фінансового стану підприємства формуються. Важливо підтримувати зростаючу тенденцію коефіцієнта обігу активів підприємства.

грн/грн

грн/грн

грн/грн.

(зв)

грн/грн.

(зв)

Коефіцієнт обігу активів у звітному році має значення 0,67 грн/грн., він збільшився на 0,16 грн/грн. у порівнянні з попереднім періодом. Це означає, що з кожної гривні активів підприємство отримує 0,67 грн. чистого доходу від реалізації протягом звітного періоду. Це відбулося внаслідок збільшення чистого доходу від реалізації продукції (р. 035(Ф. №2)) на 2138 тис. грн., тобто збільшення на 30,01% у порівнянні із попереднім періодом.

Як доповнення до характеристики швидкості обігу активів підприємства розраховується також тривалість одного обороту активів у днях за формулою:

![]()

![]() діб

діб

![]() діб

діб

Тривалість одного обороту згідно з обрахунками становить 540 діб. У порівнянні з попереднім роком помітне зменшення даного показника на 163 доби. Це пов’язане з характером діяльності підприємства. Так як нормативне значення тривалості одного обороту активів становить 90 діб, то підприємство не може користуватись власними активами.

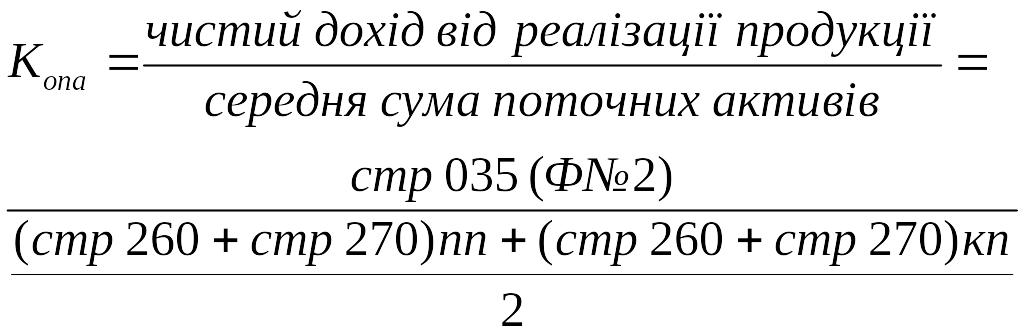

Коефіцієнт обігу поточних активів розраховується як відношення обсягів чистої реалізації до середньої суми поточних активів підприємства.

грн./грн

грн./грн

грн./грн

грн./грн

Після проведення розрахунків отримано значення коефіцієнта обігу поточних активів 1,93 грн/грн., який показує, що 1 грн поточних активів приносить підприємству 1 грн 93 коп чистого доходу. У порівнянні з попереднім періодом помітне покращення показника на 0,45 грн/грн. Значення даного показника отримане внаслідок збільшення у звітному періоді чистого доходу від реалізації (р. 035(Ф. №2)) на 2138 тис. грн., тобто збільшення на 30,01% у порівнянні із попереднім періодом

Період обігу поточних активів

![]()

![]() діб

діб

![]() діб

діб

Період обігу поточних активів у порівнянні з попереднім роком зменшився на 56 діб і становить 188 діб. Але це не відповідає нормативному значенню, яке становить 40-50 днів.

Коефіцієнт обігу дебіторської заборгованості показує, скільки разів протягом звітного року дебіторська заборгованість трансформується в реальні грошові кошти. Розраховується як відношення чистого доходу від реалізації до середньорічної суми дебіторської заборгованості.

грн./грн

грн./грн

грн./грн

грн./грн

Високі значення коефіцієнта обігу дебіторської заборгованості та короткі терміни часу її погашення характеризують умови стабільного фінансового стану підприємства. Якщо термін погашення дебіторської заборгованості перевищує 40-50 діб, то на підприємстві можуть виникнути проблеми вчасного погашення виставлених ним рахунків.

Коефіцієнт обігу дебіторської заборгованості дорівнює 2,55 грн/грн., а отже, дебіторська заборгованість протягом звітного року трансформується в реальні грошові кошти майже 3 рази. Це відбувається за рахунок збільшення у звітному періоді чистого доходу від реалізації на 2138 тис. грн., тобто збільшення на 30,01% у порівнянні із попереднім періодом

Відповідно період погашення дебіторської заборгованості розраховується за формулою

![]()

діб

![]() діб

діб

Високі значення коефіцієнта обігу дебіторської заборгованості та короткі терміни часу її погашення характеризують умови стабільного фінансового стану підприємства. Якщо термін погашення дебіторської заборгованості перевищує 40-50 діб, то на підприємстві можуть виникнути проблеми вчасного погашення виставлених ним рахунків.

Розрахований показник дорівнює 143 доби. А так як даний показник значно більший за нормативний, то це свідчить про неспроможність підприємства в короткі терміни погашати дебіторську заборгованість.

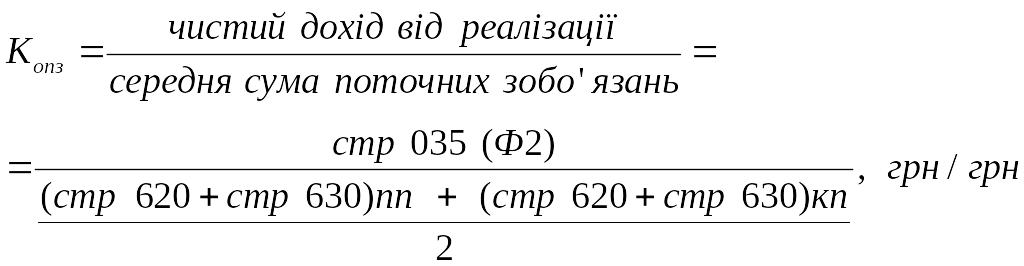

Коефіцієнт обігу поточних зобов’язань підприємства показує, скільки підприємству потрібно зробити оборотів, щоб сплатити в повному обсязі свої зобов’язання.

грн./грн

грн./грн

грн./грн

грн./грн

Коефіцієнт обігу поточних активів становить 2,74 грн/грн., але у порівнянні з попереднім періодом помітне погіршення показника на 0,82 грн/грн.. Отже, підприємству потрібно зробити фактично 3 обороти, щоб сплатити в повному обсязі свої зобов’язання. Розрахований показник має таке значення, тому що відбулося збільшення суми поточних зобов’язань (р. 620) на 704 тис. грн., тобто на 31,34 % в порівнянні з попереднім роком

Період погашення поточних зобов’язань

![]() діб

діб

![]() діб

діб

Розрахувавши даний показник, можна сказати, що період погашення поточних зобов’язань становить 102 доби, тобто підприємству необхідно 102 доби, щоб погасити свої зобов’язання. Так як період погашення поточних зобов’язань перевищує 50 діб, то підприємство має проблеми із сплатою своїх зобов`язань.

Коефіцієнт обігу кредиторської заборгованості за товари, роботи, послуги показує, скільки підприємству потрібно зробити оборотів, щоб сплатити виставлені рахунки по господарських операціях. Розраховується за формулою:

грн./грн

грн./грн

грн./грн

грн./грн

Значення показника дорівнює 7,32 грн/грн., це значення саме таке через те, що відбулися зміни в статтях балансу підприємства: за рахунок збільшення у звітному періоді чистого доходу від реалізації на 2138 тис. грн., тобто збільшення на 30,01% у порівнянні із попереднім періодом; збільшення кредиторської заборгованості за товари, послуги, роботи (р. 530) на 72 тис. грн.

Період обігу кредиторської заборгованості

![]() діб

діб

![]() діб

діб

Розраховане значення складає 49 діб у звітному періоді. Таким чином, можна зробити висновок, що підприємство не має змоги фінансувати свою діяльність за рахунок власних ресурсів.

Коефіцієнт обігу товарно-матеріальних запасів характеризує швидкість трансформації виробничих запасів в обсяги товарної продукції на складі підприємства. Розраховується як відношення суми операційних витрат до суми товарно-матеріальних запасів.

грн./грн

грн./грн

грн./грн

грн./грн

Коефіцієнт обігу товарно-матеріальних запасів становить 7,06 грн/грн., що свідчить про достатню швидкість трансформації виробничих запасів в обсяги товарної продукції на складі підприємства.

Тривалість обігу товарно-матеріальних запасів

![]() діб

діб

![]() діб

діб

Розрахувавши даний показник, можна сказати, що період обігу товарно-матеріальних запасів значний, а саме 52 доби, що є невигідно для підприємства.

Тривалість операційного циклу характеризує, скільки діб у середньому необхідно для виробництва, реалізації й оплати продукції підприємства. Цей показник розраховується як сума тривалості погашення дебіторської заборгованості (Тодз) і тривалості зберігання запасів на підприємстві (Томз)

![]()

![]() доби

доби

![]() діб

діб

Чим більшими є коефіцієнти обігу засобів підприємства та відповідно меншими періоди їх обертання, тим кращою є ділова активність підприємства, тим краще використовуються його ресурси.

Отже, розрахувавши показники ділової активності підприємства можна сказати, що коефіцієнт трансформації –0,67, а це означає, що стільки гривень чистого доходу від реалізації одержало підприємство протягом звітного періоду з кожної гривні його активів, тому швидкість обігу активів підприємства становить 540 днів. Коефіцієнт обігу дебіторської заборгованості –3, який показує скільки разів протягом звітного року дебіторська заборгованість трансформується в реальні грошові кошти, тому

період погашення дебіторської заборгованості складає –143 дні. Для покриття кредиторської заборгованості підприємству потрібно 49 діб. Коефіцієнт обігу товарно-матеріальних запасів –5,45 - характеризує швидкість трансформації виробничих запасів в обсяги товарної продукції на складі підприємства (52 доби). Тривалість операційного циклу – 195 діб, що свідчить про достатнє використання ресурсів підприємства, а як наслідок і про достатній рівень ділової активності.

Назва показника |

Абсолютне відхилення |

Поч. Періоду |

Відносне відхилення% |

Кінець Періоду |

Коефіцієнт трансформації |

-0,15587 |

0,675318 |

76,918874 |

0,519447 |

Коефіцієнт обігу поточних активів підприємства |

-0,44616 |

1,933013 |

76,918934 |

1,486853 |

Коефіцієнт обігу дебіторської заборгованості; |

-0,58736 |

2,54478 |

76,918948 |

1,957418 |

Коефіцієнт обігу поточних зобов’язань підприємства |

-0,82294 |

3,565435 |

76,918917 |

2,742494 |

Коефіцієнт обігу кредиторської заборгованості |

-1,69146 |

7,328323 |

76,918921 |

5,636867 |

Коефіцієнт обігу товарно-матеріальних запасів |

-1,6117 |

7,060063 |

77,171648 |

5,448367 |

Тривалість операційного циклу підприємства |

58 |

195 |

129,743590 |

253 |