6. Облік запасів матеріальних цінностей банку (придбання, витрачання, вибуття).

Особливості обліку малоцінних, швидкозношуваних предметів та господарських матеріалів на балансі банку

Запаси товарно-матеріальних цінностей – це активи, які визначаються як ресурси, що знаходяться у власності банку в результаті його дій та поточної діяльності, що передбачають отримання економічної вигоди. До складу запасів товарно-матеріальних цінностей включаються матеріальні активи, що призначені для забезпечення безперервної роботи банку, для надання послуг, а також отримані в заставу. Запаси товарно-матеріальних цінностей включаються матеріальні активи, що призначені для забезпечення безперервної роботи банку, для надання послуг, а також отримані в заставу. Запаси товарно-матеріальних цінностей відображаються в бухгалтерському балансі як активи та складаються з господарських матеріалів та малоцінних швидкозношуваних предметів. До складу запасів господарських матеріалів належать товарно-матеріальні цінності, які потрібні для діяльності банку, для ремонту приміщень та інших основних засобів (канцелярське та інше приладдя). До складу запасів малоцінних предметів включаються предмети дрібного інвентарю, вартістю нижче граничної вартості предметів, що належать до основних засобів, установленої Міністерством фінансів України (наказ від 17.12.98р. №258 "Про зміни граничної вартості предметів”). Швидкозношуваними вважаються предмети із строком служби менше одного року.

Схема 7.2.1. Вплив операцій з придбання товарно-матеріальних цінностей на фундаментальну облікову модель

Основними завданнями обліку запасів товарно-матеріальних цінностей є: - правильне і своєчасне документування і відображення операцій за рухом запасів товарно-матеріальних цінностей; - контроль за залишками, надходженням і витратами запасів; - контроль за зберіганням запасів.

Облік запасів товарно-матеріальних цінностей ведеться згідно "Інструкції з бухгалтерського обліку запасів товарно-матеріальних цінностей комерційних банків України.” Облік операцій за товарно-матеріальними цінностями ведеться за рахунками 3 класу "Плану рахунків бухгалтерського обліку комерційних банків України” 3 Операції з цінними паперами та інші активи і зобов’язання 34 Товарно-матеріальні цінності

Аналітичний облік запасів товарно-матеріальних цінностей ведеться в інвентарних картках. Записи в інвентарних картках здійснюються на кожну товарно-матеріальну цінність окремо або на групу однорідних цінностей. Ведення інвентарних карток може здійснюватися автоматизовано або вручну. При цьому будь-яка форма ведення даного регістру повинна забезпечувати наявність усіх необхідних реквізитів і звірку аналітичного обліку із синтетичним на будь-яку дату. Придбання запасів товарно-матеріальних цінностей Придбані товарно-матеріальні цінності, що надходять на склад в запас, в бухгалтерському обліку оприбутковуються за первісною вартістю за рахунками 3400 "Господарські матеріали на складі" та 3410 "Малоцінні та швидкозношувані предмети на складі". У разі відсутності в розпорядженні банку складу придбані товарно-матеріальні цінності передаються в експлуатацію, а їх первісна вартість списується на витрати.

Вибуття запасів товарно-матеріальних цінностей Запаси товарно-матеріальних цінностей можуть вибувати з балансу внаслідок передачі їх в експлуатацію, ліквідації, недостачі, безоплатній передачі іншим чи підвідомчим установам, реалізації тощо. Передача товарно-матеріальних цінностей зі складу в експлуатацію, їх реалізація тощо здійснюється за вартістю, яка визначається за допомогою загальноприйнятих методів визначення вартості - "перше надходження - перший видаток" (ФІФО), середньозваженої вартості та "останнє надходження - перший видаток" (ЛІФО). Вибраний метод визначення вартості запасів товарно-матеріальних цінностей обумовлюється обліковою політикою банку. Вартість товарно-матеріальних цінностей, переданих в експлуатацію, відображається за рахунками витрат, а використаних для капітального ремонту, будівництва - за рахунками капітальних вкладень.

Безоплатне передавання запасів товарно-матеріальних цінностей Безоплатна передача запасів товарно-матеріальних цінностей здійснюється аналогічно їх реалізації (крім передачі між підвідомчими установами).

Облік операцій застави запасів товарно-матеріальних цінностей Предметом застави можуть бути власні запаси товарно-матеріальних цінностей, які здатні реально забезпечити виконання зобов'язань відповідно до законодавчих актів України. Відповідно до умов, зазначених у договорі про заставу, заставлені цінності можуть знаходитись як у заставодавця, так і у заставодержателя. Незалежно від того, знаходяться заставлені цінності у заставодавця чи заставодержателя до часу направлення цінностей на погашення заборгованості чи реалізації застави, облік їх здійснюється заставодавцем.

Бухгалтерські проводки 1. Придбання товарно-матеріальних цінностей за національну валюту передоплата Дт 3510, 3551 Кт 1200, 2600, 1001 отримання товарно-матеріальних цінностей Дт 3400, 3410 Кт 3510, 3551 2. Придбання товарно-матеріальних цінностей за іноземну валюту передоплата Дт 3510 Кт 1200, 2600, 1001 відображення затрат (за офіційним курсом НБУ на дату оформлення митної декларації) та оприбуткування товарно-матеріальних цінностей Дт 3400, 3410 Кт 3510 Різниця між гривневим еквівалентом за рахунком 3510 "Дебіторська заборгованість з придбання господарських матеріалів і малоцінних та швидкозношуваних предметів” та сумою за рахунками 3400 "Господарські матеріали на складі”, 3410 "Малоцінні та швидкозношувані предмети на складі” відноситься на рахунок 6204 "Результат від торгівлі іноземною валютою та банківськими металами” 3. Видача товарно-матеріальних цінностей зі складу в експлуатацію Дт 7409, 7420, 7430, 7431, 7432, 7433, 7442, 7453, 7454, 7455, 7493, 7499 Кт 3400, 3410 4. Використання товарно-матеріальних цінностей для капітального ремонту та будівництва основних засобів видача зі складу товарно-матеріальних цінностей Дт 3402 Кт 3400 відображення вартості використаних товарно-матеріальних цінностей за рахунками обліку капітальних вкладень (капітальний ремонт власних основних засобів) Дт 4430, 4530 Кт 3402 відображення вартості використаних товарно-матеріальних цінностей за рахунками обліку капітальних вкладень (капітальний ремонт основних засобів, отриманих в операційний лізинг) Дт 4432, 4532 Кт 3402 віднесення суми завершеного капітального ремонту на збільшення вартості об’єкта власних основних засобів Дт 4400, 4500 Кт 4430, 4530 віднесення суми завершеного капітального ремонту основних засобів, отриманих в операційний лізинг Дт 4438, 4538 Кт 4432, 4532 5. Видача господарських матеріалів зі складу у підзвіт підзвітній особі Дт 3402 Кт 3400 6. Повернення підзвітною особою отриманих господарських матеріалів на склад Дт 3400 Кт 3402 7. Використання підзвітною особою отриманих господарських матеріалів за призначенням Дт Рахунки витрат Кт 3402 8. Списання з балансу пошкоджених, застарілих та зіпсованих товарно-матеріальних цінностей у разі притягнення матеріально-відповідальної особи банку до матеріальної відповідальності Дт 3552 Кт 3400, 3410 у разі коли матеріально-відповідальну особу не встановлено Дт 7499 Кт 3400, 3410 9. Реалізація запасів товарно-матеріальних цінностей у разі перевищення визначеної вартості товарно-матеріальних цінностей над виручкою від реалізації Дт 1200, 2600, 1001 Дт 7499 Кт 3400, 3410 у разі перевищення виручки від реалізації понад визначену вартість товарно-матеріальних цінностей Дт 1200, 2600, 1001 Кт 3400, 3410 Кт 6499 10. Безоплатне передавання запасів товарно-матеріальних цінностей іншому банку чи іншій організації Дт 7499 Кт 3400, 3410 11. Безоплатне отримання в запас товарно-матеріальних цінностей від іншого банку чи організації Дт 3400, 3410 Кт 6499 12. Безоплатне передавання запасів товарно-матеріальних цінностей між установами одного банку Дт 3902 Кт 3400, 3410 13. Оприбуткування товарно-матеріальних цінностей при безоплатній передачі між установами одного банку Дт 3400, 3410 Кт 3903 14. Облік банком – заставодавцем заставлених запасів товарно-матеріальних цінностей, переданих у заставу Дт 3400, 3410 субрахунок "Господарські матеріали на складі, передані в заставу” Кт 3400, 3410 одночасно: Дт 9510 Кт 9900 15. Облік банком – заставодержателем заставлених запасів товарно-матеріальних цінностей Дт 9900 Кт 9500, 9501 16. Реалізація банком – заставодержателем заставлених запасів товарно-матеріальних цінностей Дт 9500, 9501 Кт 9900 17. Перехід у власність заставодержателя заставлених запасів товарно-матеріальних цінностей за ринковою ціною Дт 3400, 3410 Кт Позичковий рахунок Кт Процентні доходи одночасно: Дт 9500, 9501

Кт 9900 7. Характеристика витрат банку та їх облік. Облік витрат банку

Правила бухгалтерського обліку доходів і витрат банків України затверджено Постановою Правління НБУ від 18.06.2003 року за № 255. Вони базуються на принципах нарахування та відповідності. Так, статі доходів та витрат за принципом нарахування обліковуються та оцінюються на момент реалізації активу або в міру надання послуг. У цьому ж самому періоді вони й заносяться до балансового звіту без врахування факту отримання або сплати коштів. За принципом відповідності витрати і доходи, пов’язані з цими витратами, мають визнаватися у бухгалтерському обліку за один і той самий звітний період. Зазначені принципи застосовуються за таких умов:

Ці умови вважаються виконаними, якщо:

У разі невиконання цих умов принципи нарахування та відповідності застосовуються в межах принципу обережності, за яким неприпустимі як переоцінка активів або доходів банку, так і недооцінка зобов’язань та витрат банку. Банк має:

При розрахунку суми процентів (за депозитними договорами) враховується перший і не враховується останній день контракту. Дати початку та закінчення контракту визнаються за дати валютування. У разі нарахування процентів за звітний місяць останній день місяця має включатися до розрахунків (крім випадків, коли звітна дата є датою закінчення операції). Існує кілька варіантів визначення кількості днів для розрахунку процентів, а саме: метод “факт / факт” (до розрахунку приймається фактична кількість днів у місяці та році); метод “факт / 360” (до розрахунку приймається фактична кількість днів у місяці, але умовно в році 360); метод “30 / 360” (до розрахунку приймається кількість днів у місяці 30, у році – 360). Наведемо деякі правила обліку витрат. 1). Проценти та прирівняні до них комісії мають обліковуватися регулярно, не рідше одного разу на місяць, незалежно від періодичності розрахунків, яку зазначено в угоді з контрагентом. 2). У кінці кожного місяця (або щоденно - за рішенням банку) виконуються такі бухгалтерські записи.

Д-т Витрати К-т Нараховані витрати

Д-т Нараховані витрати К-т Рахунок клієнта (або кореспондентський рахунок банку).

Д-т Витрати майбутніх періодів К-т Рахунок клієнта (або кореспондентський рахунок банку).

Д-т Витрати К-т Витрати майбутніх періодів. Для обліку видатків використовують рахунки класу 7 “Витрати”. Кредиторська заборгованість за нарахованими витратами обліковується на рахунках класів 1 “Казначейські та міжбанківські операції”, 2 “Операції з клієнтами”. Рахунки класу 7 (групи, розділи) за назвами максимально наближені до показників звіту про прибутки та збитки. За балансовими рахунками 4-го порядку обліковуються цілком конкретні види витрат. Усі господарські операції, здійснені банком за звітний період, мають включатись до звітності цього періоду. Такі операції, як переоцінка, нарахування, рух резервів, розрахунок податків та інших обов'язкових платежів істотно впливають на фінансовий результат звітного періоду. Як правило, вони виконуються в останній робочий день місяця. За різних обставин банк може не встигнути провести результати цих операцій за рахунками бухгалтерського обліку, що призводить до подання неповної інформації на щоденним файлом № 01 “Дані про залишки на рахунках”. Тому Національним банком України визначаються правила формування коригуючих проведень, що здійснюються банками, з метою забезпечення реальної фінансової звітності. Коригуюче проведення виконується за умови, що подія, зміст якої воно відображає, стосується операції фактично проведеної у звітному періоді або відображеної в балансі банку на кінець попереднього місяця. Визначено такі принципи здійснення коригуючих проведень:

У виписці поточного дня додатково проставляється позначення місяця, за який проводиться коригування. Банки щоденно роздруковують список виконаних коригуючих проведень, який згодом підшивається разом з документами за цими проведеннями. У документах дня вони підшивають окремою групою. Банки щомісяця ведуть накопичувальні реєстри коригувальних проведень, які згодом використовують для формування файла № 02 (включають в обороти звітного місяця). Термін зберігання документів такий самий, як меморіальних і касових документів дня. Банки можуть встановлювати власний порядок здійснення коригувальних проведень, але за правилами та рахунками. При цьому банк контролює правильність здійснення коригувальних проведень. Не визнаються витратами й не включаються до звіту про фінансові результати:

У результаті операційної діяльності в банку виникають такі витрати:

Процентні витрати - операційні витрати, сплачені банком за використання грошових коштів, їх еквівалентів або сум, що залучені банком, суми яких обчислюються пропорційно часу і сумі активу або зобов'язання. До них належать:

Комісійні витрати - операційні витрати за отриманими послугами, сума яких обчислюється пропорційно сумі активу або зобов'язання чи є фіксованою; в окремих випадках суми їх можуть обчислюватися пропорційно часу і сумі зобов'язання. До комісійних витрат належить така плата:

Збитки від торговельних операцій - результат (збиток) від операцій з купівлі-продажу різних фінансових інструментів. У тому числі за операціями з цінними паперами, за операціями з іноземною валютою та банківськими металами банк визнає збитки:

Витрати на формування спеціальних резервів банку - це витрати на покриття можливих збитків від зменшення корисності активів банку та списання безнадійних активів. Інші операційні витрати - витрати від операцій, що не пов'язані з інвестиційною та фінансовою діяльністю, а також ті, що не включені у вищезазначені групи операційних витрат, зокрема: витрати від оперативного лізингу (оренди); витрати на інкасацію; неустойки (штрафи, пені), що сплачені за банківськими операціями, інше. Загальні адміністративні витрати - операційні витрати, пов'язані із забезпеченням діяльності банків. До них належать витрати на утримання персоналу (заробітна плата, витрати на соціальне забезпечення, обов'язкові нарахування, страхування, додаткові виплати, премії, навчання тощо); амортизація необоротних активів; витрати на утримання та експлуатацію основних засобів і нематеріальних активів (ремонт, страхування), інші експлуатаційні витрати (комунальні послуги, охорона тощо); гонорари за професійні послуги (юридичні, аудиторські, медичні тощо); витрати на зв'язок (поштові, телефонні, факс тощо); сплата податків та інших обов'язкових платежів, крім податку на прибуток та інші витрати, спрямовані на обслуговування та управління банком. Податок на прибуток - операційні витрати банку, пов'язані із сплатою податку відповідно до чинного законодавства України та з урахуванням вимог міжнародних стандартів бухгалтерського обліку і національних положень (стандартів) бухгалтерського обліку щодо визнання відстрочених податкових зобов'язань та податкових активів. Непередбачені витрати виникають у результаті надзвичайних подій, мають одноразовий характер, не повторюються по суті та визнаються за фактом події. До них належать утрати від стихійного лиха, пожеж, техногенних аварій тощо; суми страхового відшкодування та покриття втрат від надзвичайних ситуацій. Банки самостійно визначають порядок формування аналітичних рахунків за балансовими рахунками класу 7. Облік нарахованих витрат та фактично сплачених витрат, а також витрат, що підлягають чи не підлягають оподаткуванню, здійснюється на розсуд банку на окремих аналітичних рахунках. Витрати (нараховані, сплачені) в іноземній валюті відображаються за рахунками класу 7 у національній валюті за офіційними курсами гривні до іноземних валют на дату їх визнання з використанням рахунків валютної позиції групи 380 "Позиція банку щодо іноземної валюти та банківських металів". Переоцінка залишків в іноземній валюті за рахунками з обліку заборгованості нарахованих витрат у зв'язку із зміною офіційних курсів гривні до іноземних валют здійснюється згідно з правилами, визначеними нормативно-правовими актами Національного банку України. Нараховані витрати в іноземній валюті відображаються в бухгалтерському обліку з використанням технічних рахунків валютної позиції. У цьому разі здійснюються такі проводки: Д-т Рахунки класу 7; К-т 3801 АП "Еквівалент позиції банку щодо іноземної валюти та банківських металів". Одночасно здійснюється така бухгалтерська проводка: Д-т 3800 АП "Позиція банку щодо іноземної валюти та банківських металів"; К-т Рахунки для обліку нарахованих витрат за класами 1, 2, 3. Нарахування та сплата загальнодержавних та місцевих податків і зборів (обов'язкових платежів), що справляються згідно із Законом України "Про систему оподаткування", відображаються в бухгалтерському обліку такими проводками: а) нарахування податку на землю: Д-т 7411 "Податок на землю"; К-т 3622 "Кредиторська заборгованість за податками та обов'язковими платежами, крім податку на прибуток"; б) нарахування збору до Фонду гарантування вкладів фізичних осіб: Д-т 7418 "Відрахування до Фонду гарантування вкладів фізичних осіб"; К-т 3623 "Кредиторська заборгованість за зборами до Фонду гарантування вкладів фізичних осіб"; в) нарахування інших податків та зборів (обов'язкових платежів), крім податку на прибуток: Д-т 7419 "Сплата інших податків та обов'язкових платежів, крім податку на прибуток"; К-т 3622 "Кредиторська заборгованість за податками та обов'язковими платежами, крім податку на прибуток"; г) сплата податків і зборів (обов'язкових платежів): Д-т 3622 "Кредиторська заборгованість за податками та обов'язковими платежами, крім податку на прибуток"; 3623 "Кредиторська заборгованість за зборами до Фонду гарантування вкладів фізичних осіб"; К-т Рахунки для обліку грошових коштів. Під прострочену та / або сумнівну заборгованість за нарахованими доходами банки здійснюють формування резервів за рахунок витрат, що супроводжується бухгалтерським проведенням: Д-т 7720 “Відрахування в резерви під сумнівну заборгованість за нарахованими доходами” К-т 1790 “Резерви під сумнівну заборгованість за нарахованими доходами за міжбанківськими операціями”; 2490 “Резерви під сумнівну заборгованість за нарахованими доходами за операціями з клієнтами”; 3599 “Резерви під сумнівну заборгованість за іншими нарахованими доходами”. Резерв створюється на всю суму нарахованих доходів за кредитними операціями, погашення яких прострочене понад 30 днів. Зменшення сформованих резервів відображається зворотними проведеннями. За рахунок резервів списується сумнівна заборгованість за нарахованими процентами, щодо якої ухвалене відповідне рішення про визнання її безнадійною до отримання. В обліку виконуються бухгалтерські проведення: Д-т рахунків “Резерви під сумнівну заборгованість за нарахованими доходами” (1790, 2490, 3599) К-т рахунків “Сумнівна заборгованість за нарахованими доходами” (1780, 2480, 3589). Одночасно на суму такої заборгованості виконується проведення за дебетом позабалансових рахунків: 9600 “Не сплачені банками доходи”, 9601 “Не сплачені клієнтами доходи”. На цих рахунках заборгованість ураховується до часу надходження платежу до банку в порядку відшкодування або до закінчення строку позовної давності, про що в обліку виконується запис: Д-т 2600 “Поточні рахунки суб'єктів господарської діяльності” або 1200 “Кореспондентський рахунок в НБУ” К-т 7720 “Відрахування в резерви під сумнівну заборгованість за нарахованими доходами” або 6717 “Повернення раніше списаних безнадійних процентних доходів минулих років”.

Завдання № 2

Д-т 7040 Процентні витрати за коштами до запитання фізичних осіб – 50 грн. К-т 2628 Нараховані витрати за коштами до запитання фізичних осіб – 50 грн.

Д-т 7052 Процентні витрати за ощадними сертифікатами власного боргу, які емітовані банком – 10 грн. К-т 3328 Нараховані витрати за короткостроковими ощадними (депозитними) сертифікатами, емітованими банком – 10 грн.

Д-т 7499 Інші небанківські операційні витрати - 200 грн. К-т 1200 Кореспондентський рахунок у Національному банку України - 200 грн.

Д-т 3500 Витрати майбутніх періодів – 200 грн. К-т 1200 Кореспондентський рахунок у Національному банку України - 200 грн. Банк нараховує проценти за кредити від НБУ (1 200 грн.): Д-т 7003 Процентні витрати за короткостроковими кредитами, отриманими від Національного банку України – 1 200 грн. К-т 1318 Нараховані витрати за короткостроковими кредитами, які отримані від Національного банку України - 1 200 грн.

Д-т 1318 Нараховані витрати за короткостроковими кредитами, які отримані від Національного банку України - 1 200 грн. К-т 1200 Кореспондентський рахунок у Національному банку України – 1 200 грн.

Д-т 7400 Основна і додаткова заробітна плата – 208,16 тис. грн. К-т 3652 Нарахування працівникам банку за заробітною платою – 208,16 тис. грн.

Д-т 3652 Нарахування працівникам банку за заробітною платою – 208,16 тис. грн. К-т 1001 Банкноти та монети в касі банку – 208,16 тис. грн.

Д-т 7401 Внески на державне соціальне страхування – 8,33 тис. грн. К-т 3622 Кредиторська заборгованість за податками та обов'язковими платежами, крім податку на прибуток – 8,33 тис. грн.

Д-т 3500 Витрати майбутніх періодів – 3 тис. грн. К-т 1200 Кореспондентський рахунок у Національному банку України – 3 тис. грн.

Д-т 7012 Процентні витрати за короткостроковими депозитами інших банків – 1 тис. грн. К-т 1618 Нараховані витрати за строковими депозитами інших банків – 1 тис. грн.

Д-т 7900 Податок на прибуток – 33 тис. грн. К-т 3620 Кредиторська заборгованість за податком на прибуток – 33 тис. грн.

Д-т 7011 Процентні витрати за коштами до запитання інших банків – 2,2 тис. грн. К-т 1618 Нараховані витрати за строковими депозитами інших банків – 2,2 тис. грн. 14. Нарахована премія працівникам банку за підсумками роботи за вересень (10 тис. грн.): Д-т 7400 Основна і додаткова заробітна плата – 10 тис. грн. К-т 3652 Нарахування працівникам банку за заробітною платою – 10 тис. грн. 15.Банком виплачується премія працівникам: Д-т 3652 Нарахування працівникам банку за заробітною платою – 10 тис. грн. К-т 1001 Банкноти та монети в касі банку – 10 тис. грн.

8. Характеристика та облік основних засобів банку (придбання, створення, вибуття, нарахування амортизації, капітального ремонту та переоцінки).

Облік вибуття (безоплатної передачі) власних основних засобів банку Облік вибуття об'єктів основних засобів: ліквідація, реалізація, безоплатна передача Облік ліквідації основних засобів. На їх списання з балансу складають бухгалтерські проводки: а) на суму зношення: Д-т рахунку № 4409 «Знос операційних основних засобів»: К-т рахунку № 4400 «Операційні 7і засоби», або Д-т рахунку № 4509 «Знос неопераційних основних засобів»; К-т рахунку № 4500 «Неопераційні основні засоби». б) на балансову вартість: Д-т рахунків: № 7490 «Негативний результат від продажу основних засобів» або № 3552 «Нестачі та інші нарахування на працівників банку»; К-т рахунків: № 4400 «Операційні основні засоби»; № 4500 «Не операційні основні засоби». Одержані від ліквідації різні види матеріалів або запчастин обліковуються поза балансом, а при їх реалізації виручка зараховується до непередбачених доходів бухгалтерською проводкою: Д-т рахунку № 1200 «Коррахунок у Національному банку України»; К-т рахунку № 6800 «Непередбачені доходи». У процесі діяльності банку основні засоби можуть вибувати в результаті ліквідації через непридатність до подальшої експлуатації або реалізації чи безоплатної передачі. Облік реалізації основних засобів. Під час реалізації може виникати різниця між балансовою вартістю і ціною реалізації основних засобів. У випадку перевищення виручки над балансовою вартістю об'єкта сума перевищення зараховується на кредит рахунку № 6490 «Позитивний результат від продажу основних засобів», а при перевищенні балансової вартості над виручкою різниця відноситься на дебет рахунку № 7490 «Негативний результат від продажу основних засобів». Розглянемо це на прикладах. 1. Випадок перевищення виручки від реалізації над балансовою вартістю об'єктів. На реалізацію автомобіля за 15 000 грн. при його первісній вартості 10 000 грн. і зношенні 2 000 грн. складають бухгалтерські проводки: а) на списання зношення автомобіля, що підлягає реалізації: Д-т рахунку № 4409 «Знос операційних основних засобів» 2000 грн. К-т рахунку № 1100 «Операційні основні засоби» 2000 грн. б) виходячи з залишкової (балансової) вартості об'єкта основних засобів (10 000 - 2000 = 8000 грн.) і ціни реалізації дебітора-покупця (15 000 грн.), визначається сума перевищення реалізації і відображається за кредитом рахунку № 6490 «Позитивний результат від продажу основних засобів»: Д-т рахунку № 3519 «Інша дебіторська заборгованість за господарською діяльністю банку» 15 000 грн. К-т рахунків: № 1100 «Операційні основні засоби» 8000 грн. № 6490 «Позитивний результат від продажу основних засобів» 7000 грн. в) на надходження грошей від дебітора-покупця: Д-т рахунку № 1200 «Коррахунок у Національному банку України» 15 000 грн. К-т рахунку № 3519 «Інша дебіторська заборгованість за господарською діяльністю банку» 15 000 грн. При перевищенні балансової вартості над виручкою від реалізації об'єкта різниця відноситься на рахунок № 7490 такою бухгалтерською проводкою: Д-т рахунків: № 1200 «Коррахунок у Національному банку України» 10 000 грн. № 4409 «Знос операційних основних засобів» (або № 4509 «Знос неопераційних основних засобів») 1000 грн. № 7490 «Негативний результат від продажу основних засобів» 1000 грн. К-т рахунків: № 4400 «Операційні основні засоби» (або № 4500 «Неопераційні основні засоби») 15 000 грн. Безоплатна передача основних засобів відображається такими ж бухгалтерськими проводками, як і їхня реалізація.

Облік амортизації основних засобів та нематеріальних активів Вартість основних засобів та нематеріальних активів повинна систематично і раціонально розподілятися на витрати протягом строку корисного їх використання. Цей процес називається амортизацією. Амортизація основних засобів та нематеріальних активів здійснюється щомісяця. За активами, що надійшли, амортизація нараховується з 1-го числа місяця, наступного за місяцем придбання, а за активами, що вибули — припиняється 1-го числа місяця, наступного за місяцем вибуття. Результат амортизації відображається за рахунками № 4309 «Знос нематеріальних активів», № 4409 «Знос операційних основних засобів», № 4509 «Знос неопераційних основних засобів». При амортизації необхідно враховувати кілька моментів: по-перше, всі матеріальні та нематеріальні активи довгострокового користування, крім землі, мають обмежений строк експлуатації, а тому їх вартість необхідно розподіляти на витрати протягом усіх років їх експлуатації. Основними причинами обмеженості строку служби активів є фізичний і моральний знос. по-друге, термін «амортизація» треба розглядати не як фі- зичний знос або зменшення ринкової вартості об’єкта протягом строку їх корисного функціонування, а як відображення поступового списання вартості основних засобів на витрати. по-третє, амортизація не є процесом оцінки вартості, а процесом її розподілу. На обчислення величини амортизації активу впливають такі фактори; первісна вартість, ліквідаційна вартість, вартість, яка амортизується, строк корисної служби. При визначенні строку корисної служби активів необхідно враховувати: 1) досвід роботи з подібними активами; 2) сучасний стан активів; 3) питання ремонту та догляду за активами; 4) сучасні тенденції в галузі техніки. Строк корисного використання основних засобів та нематеріальних активів визначається банком самостійно. Існує два головних методи нарахування амортизації: рівномірний та прискорений. Будь-який метод нарахування амортизації повинен мати одну мету: систематичний та раціональний розподіл ціни придбання основних засобів та нематеріальних активів шляхом нарахування амортизації протягом усіх майбутніх періодів їх корисного використання. При визначенні методу амортизації необхідно враховувати інтенсивність використання активу залежно від його конкретного застосування. Суть рівномірного методу полягає у тому, що витратами поточного періоду визнається завжди однакова частина вартості активів (за вирахуванням визначеної ліквідаційної вартості) протягом усього терміну їх корисного використання. Щомісячна сума амортизаційних відрахувань визначається за формулою:

де ДВ — амортизаційні відрахування; ЦП — ціна придбання активу; ЛВ — визначена чиста ліквідаційна вартість наприкінці терміну корисного використання; Т — визначений термін корисного використання в місяцях. Ліквідаційна вартість — це сума грошей, яку власник планує отримати, за вирахуванням очікуваних витрат на демонтаж, передачу чи продаж. Витрати на ліквідацію інколи можуть дорівнювати очікуваній ліквідаційній вартості. Тому для багатьох активів, які є об’єктами нарахування амортизації, ліквідаційну вартість зовсім не визначають. Визначена чиста ліквідаційна вартість — це не обов’язково вартість брухту чи просто того, що залишиться від активу на час завершення терміну його корисного використання та списання. Ліквідаційна вартість — це вартість для іншого потенційного покупця на дату, коли власнику знадобиться його продати. Розрахунок амортизації за рівномірним методом проведемо за умовою прикладу. Банк придбав комп’ютер за 6250 грн. Визначена чиста ліквідаційна вартість наприкінці строку корисного використання — 250 грн. Визначений строк корисного використання — 3 роки. Розраховуємо річну суму амортизаційних відрахувань: (6250 – 250) : 3 = 2000 грн. Нарахування амортизації протягом усього строку корисного використання комп’ютера виглядає так: На кінець року

Приклад наведено з розрахунку на рік. Місячна сума амортизації розраховується: 2000 : 12 = 166,66 грн. Прискорений метод нарахування амортизації передбачає нарахування найбільшої суми амортизації на початковому етапі експлуатації активу та зменшення цієї суми з періоду в період впродовж загального терміну його корисного використання. На практиці існує кілька різновидів методу прискореного нарахування амортизації. Найчастіше застосовується два з них: метод суми (цифр числа) років та метод зменшуваного залишку. За методом суми (цифр числа) років, сума амортизації, яка визначається як витрати поточного періоду, обчислюється шляхом множення первісної вартості за вирахуванням ліквідаційної вартості активу на дріб, абсолютна величина якого послідовно зменшується з року в рік. Знаменник такого дробу є сумою цифр загального числа років визначеного терміну корисної служби активу. Чисельник — цифрою конкретного року експлуатації (у зворотному порядку). Розглянемо приклад. Банк придбав автомобіль за 30 000 гри. Визначена чиста ліквідаційна вартість — 5000 грн. Визначений строк корисного використання —5 років. 1. Обчислюємо необхідні складові дробів для кожного року: знаменник — сума цифр строку корисного використання: 1 + 2 + 3 + 4 + 5 = 15; чисельник — цифри (роки конкретного корисного використання) у зворотному порядку: 5, 4, 3, 2, 1. Сформулюємо так би мовити коефіцієнт для розрахунку суми амортизації: У перший рік 5 / 15 у другий рік 4 / 15 у третій рік 3 / 15 у четвертий рік 2 / 15 у п’ятий рік 1 / 15 2. Обчислюємо річну суму амортизації та відповідну балансову вартість у кожному обліковому періоді. На кінець року

Метод зменшуваного залишку — прискорений метод нарахування амортизації, який визначається шляхом множення процентної норми визначеної за рівномірним методом на коефіцієнт 1,5 або 2,0. Існує кілька різновидів методу зменшеного залишку. Основою одного з них є прискорена норма нарахування амортизації у порівнянні з нормою за рівномірним методом. Норма нарахування амортизації при застосуванні цього методу обчислюється у дві дії: 1) спочатку обчислюється норма для рівномірного методу; 2) одержана норма помножується на додаткову прискорену норму. Звернемося до умови попереднього прикладу. Додаткова прискорена норма — 150% або 1,50. 1. Обчислюємо норму нарахування амортизації методом зменшуваного залишку: за один рік об’єкт зношується на 20% (тобто 1 рік : 5 років = 20% або 0,2). Норма нарахування амортизації за методом зменшуваного залишку: 20% ´ 1,50 = 30% або 0,30. 2. Порядок нарахування амортизації: На кінець року

Балансова вартість на кінець усього періоду експлуатації не може бути меншою за визначену залишкову вартість (у цьому прикладі 5000 грн. проти 5042 грн.). Згідно з наведеними методами місячна сума амортизації визначається шляхом обчислення річної суми амортизації та ділення її на 12 (кількість місяців у році). Амортизація нематеріальних активів може нараховуватись будь-яким методом, що відображає дійсне зменшення економічної корисності нематеріального активу. Найчастіше при нарахуванні амортизації нематеріальних активів застосовується рівномірний метод. Приклад: Банк придбав патент за 17 000 грн., строк використання якого 10 років. 1. Розраховуємо річну суму амортизаційних відрахувань: 17 000 : 10 = 1700 грн. 2. Розраховуємо місячну суму амортизаційних відрахувань: 1700 : 12 = 141 грн. 67 коп. Щомісяця протягом усього строку експлуатації банк нараховуватиме амортизацію в сумі 141 грн. 67 коп. Нарахована сума амортизації за групами основних засобів та нематеріальними активами відображується такими проведеннями. Д-т 7423 Амортизація; К-т 4309 Знос нематеріальних активів; К-т 4409 Знос операційних основних засобів; К-т 4509 Знос неопераційних основних засобів

9. Облік кредитів суб’єктам господарювання в поточну діяльність (надання, повернення прострочених, створення і використання резервів під кредитні ризики, нарахування і сплата процентів за користування кредитами).

10. Порядок приймання готівки в каси банку та її видачі з кас банку і облік цих операцій.

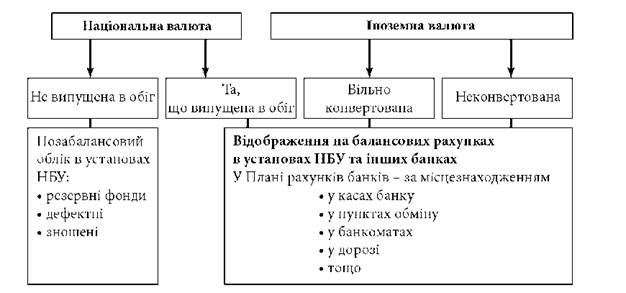

Облік операцій, здійснюваних вечірніми касами та касами перерахунку готівки Облік касових операцій банку та операцій із касового обслуговування банків установами національного банку України Грошові кошти - це найліквідніші активи, які постійно перебувають в обігу. До них належать: 1) готівкові кошти в національній та іноземній валютах і дорожні чеки; 2) кошти на кореспондентських рахунках у Національному банку України та в інших банках. Якщо говорити про готівкові кошти, то згідно з міжнародними стандартами в балансі банку показують загальну суму банкнот і монет, незалежно від того, в якій валюті фізично вони є в його розпорядженні на даний час. Система обліку має бути організована таким чином, щоб у будь-який момент можна було перевірити наявність грошової готівки. Для фінансової звітності не є важливим місцезнаходження грошей, але дуже важливі при проведенні аналізу дані про наявність грошових коштів окремо (рис. 2.1 ): ► у національній валюті; ► вільно конвертованій валюті; ► неконвертованій валюті.

Рис. 2.1. Вимоги до обліку грошової готівки Готівкові кошти в Плані рахунків банків обліковують на рахунках 10-го розділу "Готівкові кошти": 100 Банкноти та монети 1001 А Банкноти та монети в касі банку 1002 А Банкноти та монети в касі відділень банку 1003 А Банкноти та монети в обмінних пунктах 1004 А Банкноти та монети в банкоматах 1005 А Банкноти та монети, інкасовані до перерахування 1007 А Банкноти та монети в дорозі 101 Дорожні чеки 1011 А Дорожні чеки в касі банку 1012 А Дорожні чеки в касі відділень банку 1013 А Дорожні чеки в обмінних пунктах 1017 А Дорожні чеки в дорозі Призначення кожного з цих рахунків відображене в Інструкції про застосування Плану рахунків бухгалтерського обліку банків України (№ 280 від 17 червня 2004 року), зі змінами і доповненнями. Банки можуть вільно переводити готівкові кошти в безготівкові і навпаки. Для поповнення своєї операційної каси банки можуть купувати готівку в установах НБУ та інших банках за відповідну плату. Якщо банки мають надлишок готівки, то вони можуть передавати її іншим банкам, які мають потребу в підкріпленнях або використовують її для поповнення свого коррахунку. Рахунки для обліку транзитних оборотів, пов'язаних з виконанням операцій при безпосередній кореспонденції з рахунками каси та операціями з підкріплення банку готівкою: 181 Дебіторська заборгованість за операціями з банками 1811 А Дебіторська заборгованість за операціями з готівкою 191 Кредиторська заборгованість за операціями з банками 1911 П Кредиторська заборгованість за операціями з готівкою Підкріплення банків готівкою національної валюти територіальними управліннями Національного банку здійснюється після надходження відповідних сум з кореспондентських рахунків банків. У бухгалтерському обліку зазначені операції відображають: ► Під час перерахування коштів за готівку територіальному управлінню Дт 1811 Дебіторська заборгованість за операціями з готівкою Кт 1200 Коррахунок ► Отримання готівки через уповноважених осіб, інкасаторів банку чи підрозділ перевезення цінностей та інкасації коштів і оприбуткування її в операційну касу банку Дт Рахунки з обліку готівкових коштів (1001, 1002) Кт 1811 Дебіторська заборгованість за операціями з готівкою. Операції із здавання готівки, у тому числі не придатної для обігу, до територіального управління банк має відображати такими бухгалтерськими проведеннями: ► Після видачі коштів з операційної каси банку Дт 1007 Банкноти та монети в дорозі Кт Рахунки з обліку готівкових коштів (1001, 1002) ► Після надходження коштів на коррахунок банку Дт 1200 Коррахунок Кт 1911 Кредиторська заборгованість за операціями з готівкою ► Одночасно Дт 1911 Кредиторська заборгованість за операціями з готівкою Кт 1007 Банкноти та монети в дорозі. Якщо операції із здавання готівки виконуються через підрозділ перевезення цінностей та інкасації коштів іншого банку, то в обліку ці операції відображають: ► Після видачі коштів з операційної каси банку Дт 1811 Дебіторська заборгованість за операціями з готівкою Кт Рахунки з обліку готівкових коштів (1001, 1002) ► Після надходження на коррахунок банку коштів як оплати за готівку Дт 1200 Коррахунок Кт 1811 Дебіторська заборгованість за операціями з готівкою. Касові операції банків з клієнтами та внутрішньобанківські поділяються на такі: 1. Прибуткові касові операції; 2. Видаткові касові операції. Приймання грошей проводиться за прихідними касовими документами (заява на переказ готівки, рахунки на сплату платежів, прибутковий касовий ордер). Уся готівка, яка надійшла до каси банку протягом операційного дня, має бути оприбуткована до операційної каси і зарахована на відповідні рахунки за балансом установи банку того самого робочого дня. Збільшення готівкових коштів збільшує активи банку і завжди записується за дебетом рахунків, де вони обліковуються. Суми грошових коштів, що вносяться в операційну касу, записують за дебетом рахунків готівкових коштів: Дт Рахунки готівкових коштів Кт Різні рахунки. Видача грошей з каси установи банку проводиться за видатковими касовими документами (за грошовими чеками, заява на видачу готівки, за видатковими касовими ордерами). Готівка, яка видається з каси установи банку, має бути списана з відповідних рахунків за балансом установи банку. Зменшення готівкових коштів зменшує активи банку і завжди записується за кредитом рахунків, де вони обліковуються. Суми грошових коштів, що видаються з каси банку клієнтам, працівникам банку, записують за кредитом рахунків готівкових коштів: Дт Різні рахунки Кт Рахунки готівкових коштів. Прихідні касові документи відображають в обліку після прийому грошей касою, а видаткові касові документи подаються в касу для оплати тільки після відображення їх на рахунках бухгалтерського обліку. Касири ведуть щоденні записи прийнятих і виданих грошових сум у книзі обліку прийнятих і виданих грошей (цінностей). Для прикладу розглянемо рахунок 1001 "Банкноти та монети в касі банку" (табл. 2.1). На цьому рахунку відображається облік руху грошової готівки в касі банку. За дебетом проводять суми готівки в національній та іноземній валюті, що вносяться в операційну касу банку для зарахування на рахунки банку та його клієнтів; суми обміняних пошкоджених банкнот, дефектної монети, що їх було отримано від клієнтів банку; суми готівки, яку отримано з установ Національного банку України та з підвідомчих установ банку; суми готівки, яка надходить з обмінних пунктів; залишок готівки з банкоматів. Відповідно за кредитом рахунку 1001 проводять суми готівки, що видається клієнтам банку; суми готівки, що надсилається в установи НБУ та підвідомчі установи банку; суми готівки, що видається обмінним пунктам, видається під звіт, для програмно-технічних комплексів самообслуговування (ПТКС) тощо. Таблиця 2.1. Приклади бухгалтерських проведень на рахунку 1001 "Банкноти та монети в касі банку"

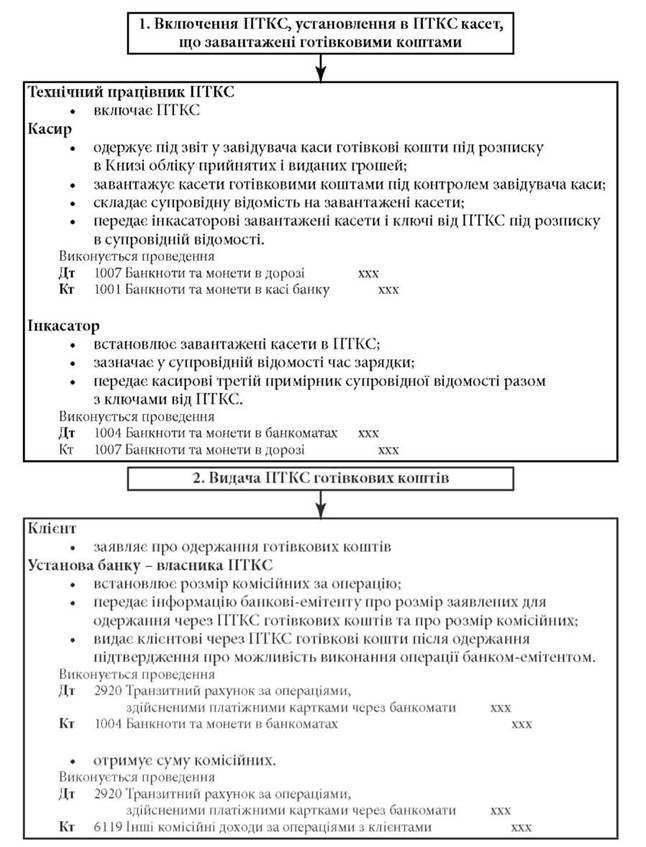

Облік операцій з обслуговування клієнтів програмно-технічними комплексами самообслуговування ведеться на рахунку: 1004 Банкноти та монети в банкоматах Призначення рахунку: облік готівки в національній та іноземній валюті в програмно-технічних комплексах самообслуговування банку (філії, відділення). За дебетом рахунку проводять суми готівки, що надійшла до програмно-технічних комплексів самообслуговування. За кредитом рахунку проводять суми готівки, яка видається з ПТКС або повертається до операційної каси банку (філії, відділення). Розрахунки за операціями, здійсненими через ПТКС, обліковують на рахунку: 2920 АП Транзитний рахунок за операціями, здійсненими через банкомати Призначення рахунку: облік сум за операціями, здійсненими через ПТКС із використанням платіжних карток. За дебетом рахунку проводять суми готівкових коштів, що видані клієнту через ПТКС з урахуванням комісійних. За кредитом рахунку проводять суми коштів, що надходять з відповідних рахунків клієнтів банків на відшкодування виданих сум та оплату послуг, що надані держателям платіжних карток через ПТКС. Клієнти можуть як вносити, так і отримувати готівкові кошти в ПТКС за допомогою платіжних карток (рис. 2.2). Час запуску програмно-технічного комплексу самообслуговування має збігатися з часом початку роботи банківської установи, до складу якої входить сервер ПТКС. Конкретний час виключення ПТКС визначається регламентом роботи банківської установи або за розпорядженням адміністратора сервера ПТКС . Програмно-технічні комплекси самообслуговування можуть виконувати цілодобову роботу в разі забезпечення необхідних умов щодо зберігання грошових цінностей, дотримання безпеки із зберігання та за наявності відповідного сертифіката.

Рис. 2.2. Порядок здійснення операцій з обслуговування клієнтів програмно-технічними комплексами самообслуговування Розгляньте зміст кожної з трьох фаз (рис. 2.3) здійснення операцій з обслуговування клієнтів програмно-технічними комплексами самообслуговування: ► Кожний факт прийому/видання готівкових коштів держателю платіжної картки може супроводжуватися друком ордера встановленої форми. ► Процес роботи ПТКС протоколюється на вмонтованому в ньому накопичувачі у формі операційних журналів роботи. ► Сервер банківської установи, що здійснює облік операцій за усіма банкоматами, друкує витяги з особових рахунків ПТКС. При здійсненні операцій за допомогою ПТКС установа банку - власник ПТКС установлює комісійні за кожну окремо здійснену операцію.

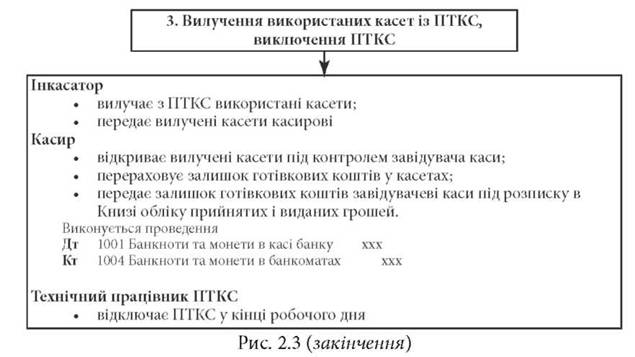

Рис. 2.3. Здійснення операцій з обслуговування клієнтів програмно-технічними комплексами самообслуговування (початок)

Банк може обслуговувати суб'єктів господарювання з інкасації готівки. Ці операції обліковуються на рахунку: 1005 Банкноти та монети, інкасовані до перерахування Призначення рахунку: облік інкасованого виторгу, який підлягає зарахуванню на рахунки клієнтів. Рахунок використовується як транзитний. Залишків на рахунку на кінець операційного дня не повинно бути. За дебетом рахунку проводять суми інкасованого виторгу, який попередньо (до перерахування готівки) зараховується на рахунки клієнтів, та суми надлишків, що встановлені під час перерахування в кореспонденції з рахунком клієнта. За кредитом рахунку проводять суми перерахованого виторгу, який зараховується до операційної каси, та суми нестач, які встановлені під час перерахування в кореспонденції з рахунком клієнта. Операції з інкасації готівки клієнтів банк повинен відображати в бухгалтерському обліку: ► Отримання коштів інкасаторами банку та доставки до банку Дт 1005 Банкноти та монети, інкасовані до перерахування Кт 2600 Кошти на вимогу суб'єктів господарювання ► Після перерахування виторгу Дт Рахунки для обліку готівкових коштів (1001, 1002) Кт 1005 Банкноти та монети, інкасовані до перерахування ► У разі виявлення надлишку грошей в інкасаторських сумках Дт Рахунки для обліку готівкових коштів (1001, 1002) Кт 2600 Кошти на вимогу суб'єктів господарювання ► У разі нестачі грошей, яка виявлена в інкасаторських сумках Дт 2600 Кошти на вимогу суб'єктів господарювання Кт 1005 Банкноти та монети, інкасовані до перерахування. 11. Характеристика фінансового лізингу та його облік у банку-лізингодавці і у банку-лізингоотримувачі.

Облік операцій із фінансового лізингу за балансом лізингодавця та лізингоодержувача Основні засоби, передані (отримані) у фінансовий лізинг, обліковуються за меншою із двох вартостей — теперішньою (із врахуванням процентної ставки, що прирощується) або ринковою. Концепція теперішньої вартості пов’язана з вартістю (процентами) користування грошима протягом часу і грунтується на тому, що гривня, отримана сьогодні, дорожча за гривню, отриману будь-коли в майбутньому. Йдеться про розрахунок складного дисконту для кожного лізингового платежу (необхідно застосовувати таблиці, що наведені у додатках 2). Основні засоби, передані у фінансовий лізинг, обліковуються лізингодавцем як виданий кредит. Лізингоодержувач включає основні засоби в баланс як активи, а обов’язок їх погасити — до пасиву як зобов’язання. Проведення здійснюється на дату підписання договору про основні умови лізингу. Відображення операцій лізингодавцем. У разі придбання основних засобів у фінансовий лізинг на замовлення лізингоодержувача, без оприбуткування їх у балансі лізингодавця, здійснюється запис: Д-т 1525 Фінансовий лізинг, що наданий іншим банкам; Д-т 2075 Фінансовий лізинг, що наданий суб’єктам господарської діяльності; К-т Кореспондентський рахунок, поточний рахунок клієнта рахунок готівкових коштів. Якщо основні засоби обліковувались у балансі лізингодавця, то при передачі їх у фінансовий лізинг здійснюється запис: Д-т 1525 Фінансовий лізинг, що наданий іншим банкам; Д-т 2075 Фінансовий лізинг, що наданий суб’єктам господарської діяльності; К-т 4400 Операційні основні засоби; К-т 4500 Неопераційні основні засоби. Якщо вартість лізингу буде визначена більшою за балансову (залишкову) вартість основних засобів, наданих у фінансовий лізинг, то різниця відображається за кредитом рахунку № 3600 «Доходи майбутніх періодів», якщо ж меншою — за дебетом рахунку 3200 «Витрати майбутніх періодів».У подальшому ця різниця повинна повністю амортизуватись протягом строку договору лізингу. Лізингодавець нараховує доходи за основними засобами, наданими в фінансовий лізинг. Порядок нарахування доходів викладений у Правилах бухгалтерського обліку процентних та комісійних доходів і витрат банків, затверджених постановою Правління Національного банку України від 25.09.1997 р. за № 316. Нараховані доходи за фінансовим лізингом обліковуються за рахунками № 1528 «Нараховані доходи за кредитами, які надані іншим банкам», № 2078 «Нараховані доходи за кредитами в інвестиційну діяльність, які надані суб’єктам господарської діяльності» та відображаються записами: Д-т 1528 Нараховані доходи за кредитами, які надані іншим банкам; Д-т 2078 Нараховані доходи за кредитами в інвестиційну діяльність, які надані суб’єктам господарської діяльності; К-т 6018 Процентні доходи за фінансовим лізингом, який надано іншим банкам; К-т 6027 Процентні доходи за кредитами в інвестиційну діяльність суб’єктам господарської діяльності. Якщо вартість лізингу визнано більшою за балансову (залишкову) вартість основних засобів, наданих у фінансовий лізинг, то сума відображена за кредитом рахунку № 3600 «Доходи майбутніх періодів» щомісячно у пропорційній частці відноситься на збільшення процентного доходу, що відображається записом: Д-т 3600 Доходи майбутніх періодів; К-т 6018 Процентні доходи за фінансовим лізингом, який надано іншим банкам; К-т 6027 Процентні доходи за кредитами в інвестиційну діяльність суб’єктам господарської діяльності. Якщо вартість лізингу визначено меншою за балансову (залишкову) вартість основних засобів, наданих у фінансовий лізинг, то відображена за дебетом рахунка № 3500 «Витрати майбутніх періодів», сума щомісяця відноситься на зменшення процентного доходу, що відображається записом: Д-т 6018 Процентні доходи за фінансовим лізингом, який надано іншим банкам; Д-т 6027 Процентні доходи за кредитами в інвестиційну діяльність суб’єктам господарської діяльності; К-т 3500 Витрати майбутніх періодів. На суму отриманих нарахованих доходів за фінансовим лізингом, лізингодавець здійснює запис: Д-т Кореспондентський рахунок, поточний рахунок клієнта, рахунок готівкових коштів; К-т 1528 Нараховані доходи за кредитами, які надані іншим банкам. К-т 2078 Нараховані доходи за кредитами в інвестиційну діяльність, які надані суб’єктам господарської діяльності. Не сплачені в строк нараховані доходи за фінансовим лізингом лізингодавець обліковує за рахунками № 1529 «Прострочені нараховані доходи за кредитами, які надані іншим банкам», № 2079 «Прострочені нараховані доходи за кредитами в інвестиційну діяльність, які надані суб’єктам господарської діяльності», про що в обліку здійснюється запис: Д-т 529 Прострочені нараховані доходи за кредитами, які надані іншим банкам; Д-т 2079 Прострочені нараховані доходи за кредитами в інвестиційну діяльність, які надані суб’єктам господарської діяльності; К-т 1528 Нараховані доходи за кредитами, які надані іншим банкам; К-т 2078 Нараховані доходи за кредитами в інвестиційну діяльність, які надані суб’єктам господарської діяльності. Доходи за фінансовим лізингом сумнівні до отримання списуються з рахунків нарахованих прострочених доходів і обліковуються на позабалансових рахунках № 9600 «Не сплачені банками доходи», 9601 «Не сплачені клієнтами доходи». Отримана лізингодавцем сума погашення основної суми боргу відображається записом: Д-т Кореспондентьский рахунок, поточний рахунок клієнта, рахунок готівкових коштів; К-т 1525 Фінансовий лізинг, що наданий іншим банкам; К-т 2075 Фінансовий лізинг, що наданий суб’єктам господарської діяльності. Відображення операцій лізингоодержувачем Отримані основні засоби у фінансовий лізинг лізингоодержувачем обліковуються на окремому субрахунку «Фінансовий лізинг» рахунків № 4400 «Операційні основні засоби», № 4500 «Неопераційні основні засоби» за ціною, що обумовлена угодою. При цьому здійснюється запис: Д-т 4400 Операційні основні засоби, субрахунок «Фінансовий лізинг»; Д-т 4500 Неопераційні основні засоби, субрахунок «Фінансовий лізинг»; К-т 1625 Фінансовий лізинг, який отриманий від банків; К-т 3615 Кредиторська заборгованість за фінансовим лізингом. Нараховані витрати за отриманими основними засобами в фінансовий лізинг лізингоодержувачем обліковуються на рахунку 1628 «Нараховані витрати за кредитами, які отримані від інших банків», 3678 «Інші нараховані витрати» та відображаються проведенням: Д-т 7018 Процентні витрати за фінансовим лізингом, який отримано від банків; Д-т 7028 Процентні витрати за фінансовим лізингом, який отриманий від суб’єктів господарської діяльності. Д-т 7095 Процентні витрати за фінансовим лізингом, який отриманий від клієнтів; К-т 1628 Нараховані витрати за кредитами, що отримані від інших банків; К-т 3678 Інші нараховані витрати. На суму сплачених нарахованих витрат за фінансовим лізингом, лізингоодержувач здійснює запис: Д-т 1628 Нараховані витрати за кредитами, що отримані від інших банків; Д-т 3678 Інші нараховані витрати; К-т Кореспондентський рахунок, поточний рахунок, рахунок готівкових коштів. Погашення основного боргу відображається проведенням: Д-т 1625 Фінансовий лізинг, що отримано від банків; Д-т 3615 Кредиторська заборгованість за фінансовим лізингом; К-т Кореспондентський рахунок, поточний рахунок клієнта, рахунок готівкових коштів. Лізингоодержувач упродовж терміну лізингу нараховує амортизацію основних засобів, отриманих у фінансовий лізинг і обліковує її суми за рахунком 4409 «Знос операційний основних засобів», субрахунок «Фінансовий лізинг», 4509 «Знос неопераційних основних засобів, субрахунок «Фінансовий лізинг». Д-т 7423 Амортизація, субрахунок «Фінансовий лізинг»; К-т 4409 Знос операційних основних засобів, субрахунок «Фінансовий лізинг»; К-т 4509 Знос неопераційних основних засобів, субрахунок «Фінансовий лізинг». Перехід за умовою договору лізингу орендованих основних засобів у власність лізингоодержувача в обліку відображається: Д-т 4400 Операційні основні засоби, субрахунок «Власні основні засоби»; Д-т 4500 Неопераційні основні засоби, субрахунок «Власні основні засоби»; К-т 4400 Операційні основні засоби, субрахунок «Фінансовий лізинг»; К-т 4500 Неопераційні основні засоби, субрахунок «Фінансовий лізинг»; Одночасно на суму зносу: Д-т 4409 Знос операційних основних засобів, субрахунок «Фінансовий лізинг»; Д-т 4509 Знос неопераційних основних засобів, субрахунок «Фінансовий лізинг»; К-т 4409 Знос операційних основних засобів, субрахунок «Власні основні засоби»; К-т 4509 Знос неопераційних основних засобів, субрахунок «Власні основні засоби». Розглянемо умовні приклади. Банк уклав угоду з фінансового лізингу. За цією угодою придбано автомобіль за ринковою вартістю 50 000 грн. Термін лізингу — 5 років. Процентна ставка, що прирощується — 12 % річних, сплачується в кінці кожного періоду платежу. Лізингоодержувач — банківська установа. Договором передбачено придбання автомобіля після закінчення строку лізингу (ціна придбання — 0 грн.). Визначений термін корисного використання лізингоодержувачам автомобіля — 7 років. Договір є договором фінансового лізингу, оскільки термін лізингу більше 60% від терміну корисного використання автомобіля (5:7 = 71, 4%). Умовно в цьому прикладі періодом вважається рік, а не місяць. Для розрахунку теперішньої вартості майбутніх лізингових платежів скористаємося таблицею А-2. При 12% платежу за 5 періодів К = 3, 605. Розраховуємо суму кожного лізингового платежу, що повинен сплачувати лізингоодержувач наприкінці кожного року. 50 000 грн. : 3,605 = 13 870 грн. (суму округлено). Кожен рік лізингоодержувач сплачуватиме лізингодавцю по 13 870 грн. Розрахуємо загальну суму витрат (із процентами): 13870 ´ 5 (строк лізингу) = 69350 грн. Розраховуємо суму процентів, що будуть сплачені: 69 350 грн. – 50 000 грн. = 19 350 грн. Складаємо таблицю сплати лізингових платежів.

Розрахунки: * 13 870 – 6000 = 7870 ** 50 000 – 7870 = 42130 *** Округлено. У цьому прикладі теперішня вартість лізингу дорівнює ринковій (ставка, що прирощується, дорівнює фактичній процентній ставці). Отже, лізинг сплачуватиметься в сумі 50 000 грн. Щомісячна сума платежів визначається: — за перший рік: проценти 6000 грн. : 12 = 500 грн. основна заборгованість (13870 : 12) – 500 = 655, 83 грн. Аналогічно за наступні роки. За перший місяць у лізингодавця будуть проведені такі бухгалтерські записи:

*** З метою спрощення процедури визначення щомісячних сум платежів (лізингових процентів та суми заборгованості) прикладом передбачений рівномірний метод їх розрахунку. У лізингоодержувача за перший місяць записи будуть такими:

* Операційні основні засоби, субрахунок «Фінансовий лізинг». Протягом строку лізингу лізингоодержувач нараховує амортизацію. Визначена ліквідаційна вартість — 0. Для нарахування амортизації застосовується рівномірний метод. 50 000 : 7 = 7143 грн. за рік, 7143 : 12 = 595, 25 грн. за місяць.

* Знос операційних основних засобів, субрахунок «Фінансовий лізинг». ** Операційні основні засоби, субрахунок «Власні основні засоби». *** Знос операційних основних засобів, субрахунок «Фінансовий лізинг». Балансова вартість комп’ютера, який передається у фінансовий лізинг 3000 грн. Вартість лізингу становить 3200 грн. Строк лізингу становить 4 роки. Процентна ставка 8%. Ціна придбання після закінчення строку лізингу 0 грн. Платежі сплачуються наприкінці періоду. Визначений строк корисного використання комп’ютера лізингоодержувачем — 6 років. Договір є договором фінансового лізингу, оскільки строк лізингу більше 60% від строку корисного використання комп’ютера (4 : 6 = 66,7%). Розраховуємо теперішню вартість майбутніх лізингових платежів на 1 гривню, скориставшись таблицею А – 2 (К = 3,312). Розраховуємо суму кожного лізингового платежу, що має сплачувати лізингоодержувач наприкінці кожного року: 3200 : 3,312 = 966 грн. Розраховуємо загальну суму платежів (із процентами): 966 ´ 4 = 3864 грн. Розрахуємо суму процентів, що будуть сплачені: 3864 – 3200 = 664 грн. Складаємо таблицю лізингових платежів:

* Суми округлено. Сума зобов’язання за один місяць першого року лізингу = 710,0 : 12 = 59,16 грн. Сума процентів за один місяць першого року лізингу = 256,0 : 12 = 21,33 грн. У цьому прикладі вартість лізингу (3200 грн.) більша за балансову вартість комп’ютера (3000 грн.) на 200 грн. (3200 – 300 = 200). Різниця лізингодавцем відображається за кредитом рахунку № 3600 «Доходи майбутніх періодів». Розраховуємо суму амортизації різниці методом складного дисконту за такою ж формулою, як і теперішню вартість майбутніх лізингових платежів на 1 грн. Цю суму розраховано вище і становить — 3,312. Розраховуємо суму амортизації, яку необхідно щорічно відносити на доходи разом із лізинговими платежами, що будуть надходити від лізингоодержувача: 200 грн. : 3,312 = 60,00 грн. 3. Розраховуємо загальну суму, яку необхідно зарахувати на доходи: 60 ´ 4 = 240 грн. Складаємо таблицю платежів:

* Суми округлено. Сума амортизації різниці вартостей за один місяць першого року становить 3,66 грн. (44 : 12 = 3,66). Проведення за перший місяць, які будуть зроблені в лізингодавця:

12. Характеристика депозитних рахунків фізичних осіб та порядок обліку надходження депозитів, повернення і нарахування процентів, виплати процентів за цими депозитами.

Бухгалтерський облік вкладів (депозитів) суб'єктів господарювання та фізичних осіб Депозитні рахунки суб'єктам господарювання та фізичним особам відкриваються згідно з Інструкцією про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затвердженою постановою Правління Національного банку України від 12 листопада 2003 р. № 492. Депозитні рахунки суб'єктам господарювання відкриваються на підставі укладеного депозитного договору між власником рахунку та установою банку на визначений у договорі строк. Датою відкриття депозитного рахунку є дата надходження грошей на депозит. Кошти на депозитні рахунки перераховуються з поточного рахунку і після закінчення строку зберігання повертаються на поточний рахунок. Згідно з угодою можуть передбачатися додаткові надходження грошей на депозитні рахунки. Дострокове закриття депозитного рахунку можливе на підставі заяви або клопотання клієнта. Проведення розрахункових операцій та видача коштів готівкою з депозитного рахунку забороняються. Строкові депозити суб'єктів господарювання обліковуються в розділі 26 Плану рахунків бухгалтерського обліку банків України: 261 Строкові кошти суб'єктів господарювання 2610 П Короткострокові вклади (депозити) суб'єктів господарювання 2615 П Довгострокові вклади (депозити) суб'єктів господарювання Бухгалтерські проводки 1. Розміщення депозиту: Д-т 2600,1200 К-т 2610, 2615 2. Погашення депозиту: Д-т 2610,2615 К-т 2600, 1200 Депозитні рахунки фізичних осіб призначені для обліку коштів, внесених фізичною особою. Кошти на депозитні рахунки фізичних осіб можуть бути внесені готівкою, перераховані з власного депозитного рахунку в іншому банку чи з поточного рахунку. Депозити фізичних осіб можуть бути власне строковими та ощадними депозитами (вкладами). Власне строкові депозити мають такі особливості: чітко фіксований строк зберігання; оформляються депозитною угодою; у разі дострокового вилучення депозиту банк запроваджує штрафні санкції. Ощадні депозити (вклади) мають такі особливості: оформлення вкладу супроводжується видачею ощадної книжки; для виконання операцій щодо внесення чи вилучення коштів з вкладу вкладник подає в банк ощадну книжку, в якій здійснюються записи за кожною операцією; вклади можуть не мати чітко фіксованого строку зберігання; можливе часткове вилучення коштів з вкладу. Строкові кошти фізичних осіб обліковуються за видами в розділі 26 Плану рахунків бухгалтерського обліку банків України: 263 Строкові кошти фізичних осіб 2630 П Короткострокові вклади (депозити) фізичних осіб 2635 П Довгострокові вклади (депозити) фізичних осіб Бухгалтерські проводки 1. Розміщення строкового депозиту, ощадного вкладу: Д-т 2620,1200,1001 К-т 2630,2635 2. Погашення строкового депозиту, ощадного вкладу: Д-т 2630,2635 К-т 2620,1200,1001 13. Облік власного капіталу банку.

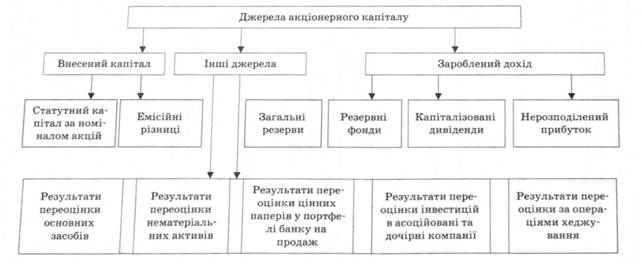

Структура капіталу банку і вимоги до його відображення у фінансовій звітності В основі бухгалтерського обліку лежить принцип збалансованості: Активи = Зобов'язання + Капітал (А = З + К). З цієї формули видно, що частина активів покривається капіталом власників, і якась частина капіталу надається власникам (акціонерам) банку як при створенні, так і в подальшому при збільшенні розміру статутного капіталу, а інша частина капіталу створюється в процесі діяльності банку. Капітал банку – це залишковий інтерес в активах банку після вирахування його зобов'язань. Відповідно до ст. 30 Закону України "Про банки і банківську діяльність" капітал банку включає: 1) основний капітал; 2) додатковий капітал. Основний капітал банку включає сплачений і зареєстрований статутний капітал та розкриті резерви, створені або збільшені за рахунок прибутку, надбавок до номінальної вартості акцій і додаткових внесків акціонерів у капітал, загальний фонд покриття ризиків, що створюється під невизначений ризик при проведенні банківських операцій, за винятком збитків за поточний рік (рис. 11.1).

Бухгалтерський облік акціонерного капіталу ґрунтується на концепції джерел капіталу, згідно з якою капітал власників відображають на різних рахунках розділу "Статутний капітал та інші фонди банку". Для обліку капіталу відповідно до його складових (джерел) використовуються рахунки 5-го класу Плану рахунків бухгалтерського обліку банків України. 11.2. Характеристика рахунків, призначених для обліку капіталу Капітал банку обліковується у 5-му класі Плану рахунків, який складається з двох розділів: 50 Статутний капітал та інші фонди банку 51 Результати переоцінки Група 500 "Статутний капітал" включає рахунки: 5000 П Зареєстрований статутний капітал банку 5001 КП Несплачений зареєстрований статутний капітал банку 5002 КП Власні акції (частки, паї), що викуплені в акціонерів (учасників) 5003 П Дивіденди, що спрямовані на збільшення статутного капіталу Залишки за рахунками 5001 та 5002 зменшують залишок за рахунком 5000, завдяки чому банківський баланс завжди дає реальну картину щодо суми сплаченого зареєстрованого статутного капіталу. Приклад Залишок за рахунком 5000 (П) становить 55,5 млн грн. Залишок за рахунком 5001 (КП) становить 3 млн грн. Отже, сума сплаченого зареєстрованого статутного капіталу становить 52,5 млн грн. Група 501 "Емісійні різниці" має рахунок з такою ж назвою, призначений для обліку різниць понад номінал акцій, з якими акції можуть реалізуватись акціонерам. Рахунки групи 502 "Загальні резерви банку" призначені для обліку резервів, що створюються за рахунок прибутку. За рахунками групи 503 "Результати минулих років" обліковується нерозподілений прибуток, зароблений банком (рахунок 5030) та непокриті збитки минулих років (рахунок 5031). Рахунки групи 504 "Результати звітного року, що очікують затвердження призначені для обліку прибутку та збитку, за звітний рік до його затвердження зборами акціонерів і розподілу Рахунки розділу 51 групи 510 призначені для обліку результатів переоцінки основних засобів (рахунок 5100), нематеріальних активів (рахунок 5101). Слід звернути увагу на те, що рахунки 5-го класу пасивні, за винятком: 5001, 5002 (контрпасивні), 5031, 5041 (активні). За пасивними рахунками обліковуються складові банківського капіталу: статутний капітал, емісійні різниці, резерви, результати переоцінки, прибутки. Контрпасивні рахунки, зменшуючи вартість відповідного пасиву, показують його реальну вартість: так, несплачений капітал показує, що не всі зареєстровані акції реалізовані, наявність власних акцій, викуплених у акціонерів, також свідчить про те, що фактично акцій реалізовано менше, ніж зареєстровано. За активними рахунками обліковуються негативні фінансові результати діяльності банку – збиток минулих років чи збиток звітного року, оскільки вони зменшують капітал. Рахунки цього класу можуть кореспондувати з дебіторами, кредиторами та рахунками грошових коштів лише у разі сплати дивідендів та внесків акціонерів. У всіх інших випадках рахунки 5-го класу кореспондують між собою.

14. Облік прибутку банку та його розподіл.

Облік формування і розподілу прибутку банку Обліковий прибуток (збиток), економічний показник ефективності діяльності банку за звітний період, визначається як різниця між доходами (рахунки 6-го класу) та видатками (рахунки 7-го класу). Обліковий прибуток (збиток) за звітний рік визначається в останній операційний день фінансового року. Для визначення облікового прибутку враховують як отримані (сплачені) доходи (витрати), так і не отримані (не сплачені) доходи (витрати). Обліковий прибуток (збиток) визначається на рівні балансових установ банку з урахуванням податкового зобов'язання та відстрочених податкових активів і зобов'язань. Якщо доходи більші від витрат, то прибуток банку за результатами діяльності звітного року відображається за рахунком 5040 "Прибуток звітного року, що очікує затвердження" (рис. 10.2).

Рис. 10.2. Формування прибутку банку Прибуток, що залишається в розпорядженні банку після сплати податків і обов'язкових платежів, розподіляється згідно із статутом банку за рішенням загальних зборів акціонерів банку. Прибуток банку може бути спрямований на покриття збитків попередніх років (у разі їх наявності), формування загальних резервів, резервного фонду, інших фондів банку, збільшення капіталу та виплату дивідендів. Строк, порядок і розміри виплати дивідендів визначають загальні збори акціонерів банку. Якщо загальними зборами акціонерів банку по затвердженню річного фінансового звіту не прийнято рішення про розподіл прибутку звітного року, то його сума підлягає перерахуванню: Дт 5040 Прибуток звітного року, що очікує затвердження Кт 5030 Нерозподілені прибутки попередніх років. Розподіл прибутку (звітного та попередніх років, якщо чергові збори акціонерів банку приймуть таке рішення) відображається в бухгалтерському обліку (рис. 10.3).

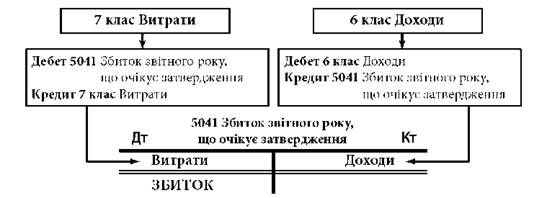

Рис. 10.3. Розподіл прибутку за рішенням загальних зборів акціонерів Резервний фонд як складова основного капіталу формується з метою покриття непередбачених збитків за всіма статтями активів та позабалансових зобов'язань. Резервний фонд формується в порядку, визначеному в установчих документах банку за рахунок відрахувань із прибутку. Розмір відрахувань до резервного фонду має бути не меншим ніж 5% від прибутку банку до досягнення ними 25%-го розміру регулятивного капіталу банку. Облік резервного фонду ведеться на рахунку 5021 "Резервні фонди". Загальні резерви банки створюють під невизначений ризик під час проведення банківських операцій та використовують у порядку, визначеному уповноваженими органами управління банку. Кошти в указані резерви надходять з рахунку 5040 "Прибуток звітного року, що очікує затвердження" (5030 "Нерозподілені прибутки попередніх років") та обліковуються на рахунку 5020 "Загальні резерви". Відрахування в резервні фонди та їх використання на покриття збитків проводять відповідно до рішення загальних зборів акціонерів банку в порядку, визначеному в установчих документах банку. Відрахування до загальних резервів та резервних фондів здійснюється за рахунок прибутку, що залишився після оподаткування, або з прибутку до оподаткування, скоригованого на всі потенційні податкові зобов'язання. У разі, коли діяльність банку може створювати загрозу інтересам вкладників та інших кредиторів банку, Національний банк України має право вимагати від банку збільшення розміру резервів і щорічних відрахувань до них. Надходження до резервного фонду та загального резерву за рахунок чистого прибутку (після оподаткування) відображують в обліку шляхом кореспонденції: Дт 5040 Прибуток звітного року, що очікує затвердження (5030 Нерозподілені прибутки попередніх років) Кт 5021 Резервні фонди (5020 Загальні резерви). Збитки від активів не можуть бути безпосередньо покриті із загальних резервів та резервних фондів, а мають покриватися лише за рахунок спеціальних резервів. Якщо витрати більші від доходів, то збиток обліковується на рахунку 5041 "Збиток звітного року, що очікує затвердження" (рис. 10.4).

Рис. 10.4. Визнання збитку банку Після проведення загальних зборів акціонерів (учасників) банку по затвердженню його річного фінансового звіту збитки перераховують таким бухгалтерським записом: Дт 5031 Непокриті збитки попередніх років Кт 5041 Збиток звітного року, що очікує затвердження. Запитання для самоконтролю 1. Назвіть основні принципи бухгалтерського обліку доходів і витрат. 2. Який звітний період для застосування банками принципу відповідності? 3. Назвіть нормативно-правовий документ Національного банку України, який регламентує порядок ведення банками України бухгалтерського обліку доходів і витрат. 4. Як класифікується, відповідно до структури Звіту про фінансові результати, діяльність банку, від якої він отримує доходи? 5. Які доходи (витрати) банку належать до операційних? 6. В якому періоді визнають (відносять на рахунки 7-го класу) адміністративні витрати банку, якщо визначити період, до якого вони належать, неможливо? 7. Від яких операцій банк отримує доходи, які належать до доходів від інвестиційної діяльності? 8. Які доходи і витрати майбутніх періодів, що виникли в іноземній валюті, є монетарними статтями балансу? 9. За яких умов доходи можуть бути враховані на відповідних рахунках 6-го класу без віднесення на рахунки для обліку нарахованих доходів? 10. Яким чином банк повинен забезпечити дотримання принципу відповідності, якщо він не має інформації, потрібної для нарахування доходів за останні 2-3 дні звітного місяця? 11. З якою періодичністю банк повинен нараховувати доходи і витрати та визнавати їх у бухгалтерському обліку? 12. За яких умов банк припиняє нарахування процентних доходів? 13. Чи враховуються в обліковому прибутку/збитку витрати на сплату податку на прибуток? 14. Що є підставою для розподілу прибутку банку? 15. Як відображається в бухгалтерському обліку фінансовий результат поточного року та його розподіл? 16. Як обліковуються операції з формування фондів банку за рахунок нерозподіленого прибутку?

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||