Структура бухгалтерского баланса

Баланс включает Актив и Пассив, итоги которых равны. Актив Бухгалтерского баланса состоит из двух разделов:

внеоборотные активы (активы, которые используются более 1 года: оборудования, здания, нематериальные активы, долгосрочные вложения и т.п.);

оборотные активы (активы, которые используют менее 1 года: сырье, материалы, краткосрочная дебиторская задолженность, денежные средства и т.п.).

Оборотные активы считаются более ликвидными, чем внеоборотные, т.е. могут быть быстрее обращены в деньги.

Если Актив баланса показывает, каким имуществом владеет предприятие, то Пассив раскрывает источники формирования этого имущества. Пассив Бухгалтерского баланса состоит из трех разделов:

капитал и резервы (собственные средства владельцев компании);

долгосрочные обязательства (займы, кредиты и прочая задолженность со сроком погашения более 1 года);

краткосрочные обязательства (текущая задолженность перед работниками, поставщиками и др. долги, подлежащие выплате в течение 1 года).

Форма Бухгалтерского баланса

В настоящий момент действует форма Бухгалтерского баланса, утвержденная Приказом Минфина РФ от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций". Скачать бланк можно здесь. Следует отметить, что утверждённая Минфином форма носит рекомендательный характер, организация может добавлять строки со своими показателями, детализируя имеющиеся данные, или убирать строки, данных по которым у нее нет.

Кому нужен Бухгалтерский баланс

Бухгалтерский баланс – это финансовое лицо организации. Баланс необходим, чтобы лица, имеющие какие-либо взаимоотношения с организацией или планирующие сотрудничество с ней, могли оценить ее финансовое положение, насколько хорошо идет бизнес и не наступит ли скорое банкротство. Бухгалтерский баланс изучают банки, чтобы оценить кредитоспособность заемщика. Баланс сдают в налоговые и статистические органы. Баланс представляют акционерам, как финансовый показатель проделанной руководством работы.

Бухгалтерский баланс – основной источник информации для финансового анализа, определения устойчивости финансового положения предприятия и возможности его бесперебойной работы. Обычно Баланс анализируют вместе с Отчетом о прибылях и убытках (например, автоматически, используя специальную программу), получая таким образом все основные коэффициенты, характеризующие финансовое "здоровье" предприятия.

Отражение обязательств организации в бухгалтерском балансе.

Общая схема отражения на счетах расчетов обязательств хозяйствующего субъекта состоит в следующем.

Дебетовое сальдо счета расчетов отражает сумму задолженности контрагентов перед предприятием, относящейся к соответствующей счету классификационной группе на начало (конец) отчетного периода.

Кредитовое сальдо счета расчетов демонстрирует сумму задолженности предприятия перед контрагентами, относящейся к соответствующей классификационной группе на начало (конец) отчетного периода.

Дебетовый оборот по счету расчетов показывает сумму возникших за отчетный период обязательств контрагентов перед предприятием и/или сумму погашенных за период обязательств предприятия перед контрагентами.

Кредитовый оборот по счету расчетов фиксирует сумму обязательств предприятия перед контрагентами, возникших за отчетный период и/или сумму обязательств контрагентов перед предприятием, погашенных за отчетный период.

Таким образом, порядок записей на счетах учета расчетов может быть представлен на следующей схеме:

Как видно из приведенной нами схемы, характер сальдо счета расчетов зависит от состояния расчетов по обязательствам, относящимся к классификационной группе, соответствующей данному счету. Если на конец отчетного периода предприятие будет иметь непогашенную задолженность перед контрагентами, то сальдо соответствующего счета расчетов будет кредитовым. Если, наоборот, на конец отчетного периода будет существовать непогашенная задолженность контрагентов перед предприятием - счет расчетов будет иметь дебетовое сальдо.

Далее, на конец отчетного периода может иметь место ситуация, при которой существуют как дебиторская задолженность контрагентов предприятия, так и долги предприятия перед контрагентами в рамках одной классификационной группы. В этом случае счет расчетов будет иметь так называемое "развернутое сальдо", т.е. дебетовое сальдо, отражающее долги контрагентов и кредитовое сальдо, показывающее долги предприятия.

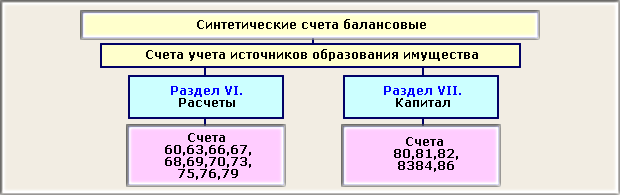

Действующий План счетов бухгалтерского учета в разделе VI "Расчеты" выделяет 12 счетов учета расчетов:

1) счет 60 "Расчеты с поставщиками и подрядчиками". Данный счет в соответствии с Инструкцией предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая представление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков не поступили (так называемые неотфактурованные поставки);

излишки товарно-материальных ценностей, выявленные при их приемке; полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.;

2) счет 62 "Расчеты с покупателями и заказчиками", в соответствии с Инструкцией по применению Плана счетов, данный счет предназначен для обобщения информации о расчетах с покупателями и заказчиками;

3) счет 66 "Расчеты по краткосрочным кредитам и займам", предназначенный для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией;

4) счет 67 "Расчеты по долгосрочным кредитам и займам", на котором, как определяет Инструкция, обобщается информация о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией;

5) счет 68 "Расчеты по налогам и сборам". Этот счет обобщает информацию о расчетах с бюджетом по налогам и сборам, уплачиваемым организацией, и налогам с работников этой организации, по которым организация выступает в качестве налогового агента;

6) счет 69 "Расчеты по социальному страхованию и обеспечению". Как устанавливает Инструкция по применению Плана счетов, счет 69 предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации;

7) счет 70 "Расчеты с персоналом по оплате труда" отражает информацию о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации;

8) счет 71 "Расчеты с подотчетными лицами". Как устанавливает Инструкция, счет 71 предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и операционные расходы;

9) счет 73 "Расчеты с персоналом по прочим операциям". На данном счете отражаются все виды расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами;

10) счет 75 "Расчеты с учредителями". Счет 75 предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др.

11) счет 76 "Расчеты с разными дебиторами и кредиторами". Данный счет, в соответствии с Инструкцией по применению Плана счетов, предназначается для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60-75: по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов и др.;

12) счет 79 "Внутрихозяйственные расчеты". Этот счет предназначается для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

Итак, основной особенностью построения группы счетов расчетов в действующем Плане счетов, которая определяет как методику бухгалтерского учета, так и, соответственно, возможности анализа бухгалтерской информации по данным отчетности, является отсутствие единого основания их классификации. В Плане счетов счета расчетов делятся по трем основаниям:

1) По виду контрагентов, к этой классификационной группе относятся:

счет 60 "Расчеты с поставщиками и подрядчиками";

счет 62 "Расчеты с покупателями и заказчиками";

счет 70 "Расчеты с персоналом по оплате труда";

счет 71 "Расчеты с подотчетными лицами";

счет 73 "Расчеты с персоналом по прочим операциям";

счет 75 "Расчеты с учредителями";

счет 76 "Расчеты с разными дебиторами и кредиторами".

2) По виду расчетов или по характеру обязательств:

счет 66 "Расчеты по краткосрочным кредитам и займам";

счет 67 "Расчеты по долгосрочным кредитам и займам";

счет 68 "Расчеты по налогам и сборам";

счет 69 "Расчеты по социальному страхованию и обеспечению";

счет 70 "Расчеты с персоналом по оплате труда";

счет 73 "Расчеты с персоналом по прочим операциям".

3) По срокам погашения обязательств:

счет 66 "Расчеты по краткосрочным кредитам и займам";

счет 67 "Расчеты по долгосрочным кредитам и займам".

Здесь следует отметить, что если собственно План счетов бухгалтерского учета классифицирует по срокам погашения обязательств только счета учета расчетов по кредитам и займам, то форма бухгалтерского баланса предусматривает такую классификацию относительно всех статей, отражающих состояние расчетов предприятия.

Раздел "Оборотные активы" актива баланса содержит отдельные позиции для отражения дебиторской задолженности покупателей, заказчиков и прочих дебиторов, а пассив бухгалтерского баланса содержит специальные разделы VI и V, соответственно "Долгосрочные пассивы" и "Краткосрочные пассивы", предназначенные для отражения информации о долгах предприятия, имеющих долгосрочный и краткосрочный характер.

Согласно принятой действующими нормативными документами классификации, под краткосрочной понимают задолженность, срок, остающийся до погашения которой не превышает 12 месяцев. Соответственно, к долгосрочной относится задолженность, срок, остающийся до погашения которой превышает 12 месяцев.

Данная классификация имеет определяющее значение при оценке платежеспособности предприятия по данным его бухгалтерской отчетности. Ведь, если при анализе отчетности хозяйствующего субъекта мы исходим из допущения непрерывности его деятельности, то, оценивая платежеспособность предприятия, мы сопоставляем активы, относимые к наиболее ликвидным, с краткосрочными долгами. Вместе с тем, принятый нормативными документами критерий классификации счетов расчетов по сроку их погашения, затрудняет такой анализ. Единственным "временным порогом", по которому делятся обязательства предприятия, является 12 месяцев. Отсюда долги фирмы сроком погашения через 3 и через 333 дня с даты составления баланса одинаково будут представлены в нем как краткосрочные обязательства. Принятый порядок создает ситуацию, в которой, глядя в бухгалтерский баланс, мы в большей степени достоверно можем утверждать кому должно платить предприятие (поставщикам, работникам, акционерам, бюджету, органам социального обеспечения и т.д.), чем когда оно должно платить.

Особняком от названных нами оснований классификации стоит счет 79 "Внутрихозяйственные расчеты", т.к. предназначение его - отражение расчетов, не связанных с обязательствами предприятия. Их отражение в учете строится на допущении юридической самостоятельности обособленных подразделений юридического лица, обусловленном их функциональной ролью в хозяйственном процессе.

Следует отметить, что разделом VI "Расчеты" Плана счетов бухгалтерского учета не ограничивается перечень счетов, отражающих обязательства, участником которых выступает организация.

Если обязательства по полученным предприятием займам в зависимости от сроков, остающихся до их погашения, отражаются на счетах 66 "Расчеты по краткосрочным кредитам и займам" или 67 "Расчеты по долгосрочным кредитам и займам", то обязательства контрагентов по предоставленным им предприятием займам в соответствии с Инструкцией по применению Плана счетов, должны показываться на счете 58 "Финансовые вложения". Согласно Инструкции, для отражения задолженностей контрагентов по предоставленным им займам к счету 58 "Финансовые вложения" открывается специальный субсчет 3 "Предоставленные займы".

Как устанавливает Инструкция, на субсчете 58-3 "Предоставленные займы" учитывается движение предоставленных организацией юридическим и физическим (кроме работников организации) лицам денежных и иных займов. Предоставленные организацией юридическим и физическим лицам (кроме работников организации) займы, обеспеченные векселями, учитываются на этом субсчете обособленно.

Предоставленные займы отражаются по дебету счета 58 "Финансовые вложения" в корреспонденции со счетом 51 "Расчетные счета" или другими соответствующими счетами. Возврат займа отражается по дебету счета 51 "Расчетные счета" или других соответствующих счетов и кредиту счета 58 "Финансовые вложения".

Далее, все материальные или инвентарные счета - 10 "Материалы", 41 "Товары", 43 "Готовая продукция", 01 "Основные средства", отражают не только вещно-правовые, но и обязательственно-правовые отношения. Фактически на этих счетах мы можем видеть объем ответственности работников предприятия - его агентов по сохранности вверенных им ценностей.

Счета 51 "Расчетные счета", 52 "Валютные счета" и 55 "Специальные счета в банках", привычно воспринимаемые нами как чисто денежные, на самом деле, исходя из правового содержания соответствующих операций, являются сугубо расчетными и отражают обязательства банков перед предприятием как их клиентом по открытым счетам.

Передавая деньги на счет в банке, предприятие утрачивает право собственности на них. Собственником денег становится банк, получая право их использования. Согласно пунктам 1 и 2 ст. 845 ГК РФ, по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. При этом банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

Становясь собственником денежных средств, банк, таким образом, принимает на себя обязательство, исполнение которого и составляют операции клиента по счету. Выдача банком наличных денег - это погашение долга банка перед клиентом. Безналичное перечисление денежных средств фактически представляет сделку цессии (уступки права требования). Именно поэтому согласно юридическим нормам плательщик считается погасившим обязательство именно с момента принятия банком к исполнению его платежного поручения. В этом случае действует общее правило о цессии, согласно которому "первоначальный кредитор, уступивший требование, отвечает перед новым кредитором за недействительность переданного ему требования, но не отвечает за неисполнение этого требования должником, кроме случая, когда первоначальный кредитор принял на себя поручительство за должника перед новым кредитором" (ст. 390 ГК РФ).

Типы хозяйственных операции и их влияние на валюту бухгалтерского баланса.

Учетной единицей в бухгалтерском учете является хозяйственная операция, которая характеризует отдельное хозяйственное действие (факт), вызывающий изменения в составе, размещении имущества и источниках его образования.

Ежедневно в организациях совершается множество хозяйственных операций, которые влияют на величину активов и источников их образования. Поскольку баланс отражает состояние имущества, то каждая операция влияет на баланс, изменяя величину его статей. В зависимости от влияния на баланс все хозяйственные операции принято делить на четыре типа.

Выделяют следующие типы хозяйственных операций:

Затрагивающие только имущество предприятия (актив баланса). (формула А + Х - Х = П)

Затрагивающие только источники его образования (пассив) (формула А = П + Х - Х)

Увеличивающие одновременно и источники его формирования (и актив, и пассив баланса) (формула А + Х = П + Х)

Уменьшающие и актив, и пассив. (формула А – Х = П – Х)

При любом типе хозяйственных операций равенство актива и пассива сохраняется.

Отражаются хозяйственные операции в регистрах бухгалтерского учёта в хронологической последовательности и группируются на соответствующих счетах бухгалтерского учёта.

Структура бухгалтерского баланса.

Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса. Актив баланса содержит два раздела:

I Внеоборотные активы;

II Оборотные активы.

Пассив баланса состоит из трех разделов:

III Капитал и резервы;

IV Долгосрочные обязательства;

V Краткосрочные обязательства.

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве -по степени закрепления источников.

Состав разделов баланса и порядок группировки в них статей регламентируются нормативными актами.

В бухгалтерском балансе содержится совокупность моментных показателей, характеризующих активы хозяйства и источники их формирования на определенную дату.

Таким образом, бухгалтерский баланс - это способ группировки активов хозяйства по видам и источникам их образования в стоимостном выражении по состоянию на определенную дату.

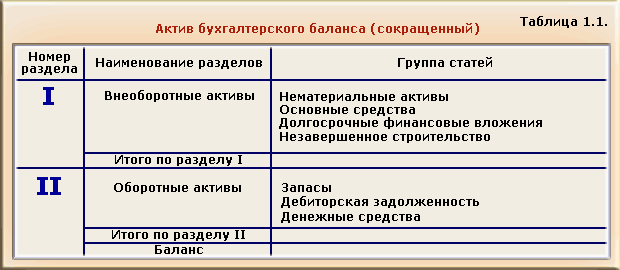

Группировка

экономических ресурсов в активе баланса

представлена в табл.1.1.

В разделе I актива баланса "Внеоборотные активы" представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения.

Статьи группы "Нематериальные активы" оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа.

Также оцениваются статьи группы "Основные средства" за исключением статьи "Земельные участки". Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены в одном разделе, независимо от сферы эксплуатации.

По статьям группы "Финансовые вложения" отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье "Капитальные вложения" - фактические затраты в незавершенном строительстве.

В разделе II актива баланса "Оборотные активы" отражаются не текущие активы несколькими группами. В группе "Запасы" отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа "Денежные средства" представлена статьями "Касса", "Расчетные счета", "Валютные счета", "Прочие денежные средства".

В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

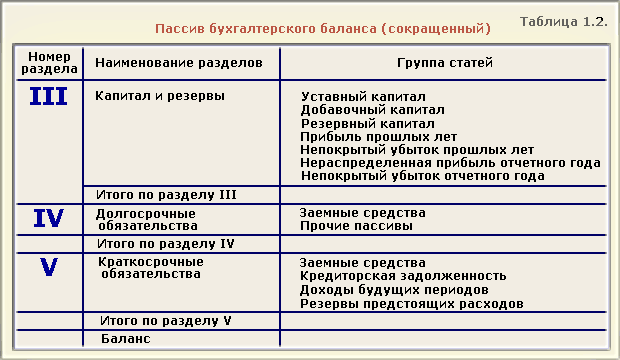

Пассив баланса состоит из трех разделов (табл.1.2.). Раздел III баланса представлен собственным капиталом, а в разделах IV и V отражается привлеченный капитал.

В

разделе III баланса "Капитал и резервы"

самостоятельными статьями отражены

собственные источники образования

имущества - уставный капитал, добавочный

капитал, резервный капитал. В этом же

разделе приведена нераспределенная

прибыль предприятия прошлых лет и

отчетного года. Самостоятельными

статьями представлен непокрытый убыток.

В

разделе III баланса "Капитал и резервы"

самостоятельными статьями отражены

собственные источники образования

имущества - уставный капитал, добавочный

капитал, резервный капитал. В этом же

разделе приведена нераспределенная

прибыль предприятия прошлых лет и

отчетного года. Самостоятельными

статьями представлен непокрытый убыток.

Статьи раздела IV баланса "Долгосрочные обязательства" характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса "Краткосрочные обязательства" объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторскую задолженность, резервы предстоящих расходов, доходы будущих периодов.

По группе "Заемные средства" самостоятельными статьями отражается задолженность перед банками по краткосрочным ссудам и займам перед другими предприятиями.

По статьям группы "Кредиторская задолженность" отражается задолженность поставщикам и подрядчикам за поступившие от них товарно-материальные ценности, дочерним и зависимым предприятиям, работникам организации, бюджету, социальным фондам.

Функции и виды бухгалтерских балансов.

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов.

Сальдовый баланс характеризует в денежной оценке активы хозяйства и источники их образования по состоянию на определенную дату. Баланс составляется бухгалтерией организаций путем подсчета остатков (сальдо) по счетам.

Оборотный баланс помимо остатков активов и источников их образования на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период.

Вступительный баланс (начальный) это первый баланс, составляемый на дату регистрации организации. Актив такого баланса характеризует состав имущества хозяйствующего субъекта, с которым начинается его деятельность, а в пассиве - источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период времени. Перед составлением вступительного баланса, как правило, проводится инвентаризация и оценка имеющихся ресурсов у организации.

Заключительный баланс - отчетный документ о производственно-финансовой деятельности организации за определенный период времени. Он составляется на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией активов).

Ликвидационный баланс предназначен для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица.

Предварительный баланс разрабатывается заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Основой для составления такого баланса служат фактические бухгалтерские данные о состоянии активов и пассивов на момент его составления и ожидаемые данные о хозяйственных операциях, которые будут совершены до окончания отчетного периода. Предварительный баланс позволяет заранее установить финансовое положение организации в конце отчетного периода.

Баланс-брутто включает в себя регулирующие статьи; используется для научных исследований, совершенствования информационных функций баланса и др.

Баланс-нетто - баланс, из которого исключены регулирующие статьи: "Амортизация основных средств", "Амортизация нематериальных активов" и др. в современных условиях возросло значение баланса-нетто, так как он позволяет определить реальную величину активов организации. В настоящее время баланс-нетто является действующей отчетной формой.

Понятие корреспондирующих счетов. Бухгалтерские проводки.

Взаимосвязь между дебетом одного и кредитом другого счета, возникшая в результате двойной записи на них хозяйственной операции, называется корреспонденцией счетов. Счета, между которыми такая взаимосвязь возникла, называются корреспондирущими.

Обозначение корреспонденции счетов, т.е. наименования дебетуемых и кредитуемых счетов с указанием суммы по данной операции называется БУХГАЛТЕРСКОЙ ЗАПИСЬЮ (проводкой).

Бухгалтерские записи по количеству затрагиваемых ими счетов, подразделяются на простые и сложные.

Простыми принято называть такие бухгалтерские записи, в которых корреспондируют только два счета - один по дебету, а другой по кредиту.

Сложными называются бухгалтерские записи, в которых один счет по дебету корреспондирует с несколькими счетами по кредиту или наоборот.

При составлении сложных проводок следует иметь в виду, что правильной является только запись, в которой корреспонденция счетов выражена ясно, поэтому не следует составлять бухгалтерскую запись, где одновременно затрагивается несколько дебетуемых и кредитуемых счетов.

Бухгалтерские записи осуществляются на основании документов, в которых зафиксировано содержание хозяйственной операции. Для контроля за полнотой отражения всех хозяйственных операций, бухгалтерские записи регистрируют в последовательности совершения экономически разнородных операций. Отражение хозяйственных операций в хронологической последовательности носит название хронологической записи.

Синтетический и аналитический учет на счетах. Понятие о субсчетах.

Для руководства хозяйственной деятельностью необходимо иметь информацию об объектах бухгалтерского учета различной степени детализации по объему информации. Поэтому для получения различных по степени детализации данных все счета в бухгалтерском учете делятся на две группы: синтетические и аналитические. Синтетические счета служат для укрупненной группировки и учета однородных объектов, а аналитические счета используются для подробной характеристики.

Отражение имущества и процессов на синтетических счетах называется синтетическим учетом, а отражение их на аналитических счетах - аналитическим учетом.

Синтетический учет ведется в денежном выражении; аналитическом - используются три группы измерителей. В аналитических счетах отражающих товарно-материальные ценности, учет ведется в денежном и натуральных измерителях, т.е. в количественно-суммовом выражении.

Синтетические и аналитические счета тесно взаимосвязаны. Основой взаимосвязи является параллельность записей на счетах. Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

-аналитические счета ведутся для детализации синтетических счетов

-операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к данному синтетическому счету

-на синтетическом счете операция записывается общей суммой, а на его аналитических счетах - частными суммами, дающими в итоге ту же общую сумму

-запись в аналитические счета производится на ту же сторону, что и в синтетический счет, т.е. их строение одинаково.

Поэтому начальный и конечный остатки, а также обороты по дебету и кредиту синтетического счета должны быть равны общим суммам соответствующих остатков и оборотов его аналитических счетов, открытых в его развитие. При подведении итога за отчетный период данные синтетического и аналитических счетов должны сверяться и совпадать, что свидетельствует о правильности ведения учета.

Следует отметить, что часть счетов синтетического учета отражает средства или источники средств, не требующие дальнейшей детализации. Такие синтетические счета не имеют аналитических счетов ("Касса", "Расчетный счет", "Уставный капитал").

Промежуточное место между синтетическими и аналитическими счетами занимают субсчета. Субсчет - способ группировки данных аналитических счетов.

Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество аналитических счетов - потребностями управления хозяйственным органом.

Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью получения сводной информации.

Одним из способов обобщения данных текущего бухгалтерского учета являются оборотные ведомости.

Оборотная ведомость по счетам синтетического учета представляет собой сводку оборотов и остатков по счетам за учетный период времени.

План счетов бухгалтерского учета. Его назначение, сущность и содержание.

План счетов бухгалтерского учета - классификация общей номенклатуры синтетических показателей бухгалтерского учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ 31 октября 2000 г. № 94н

Это

означает, что все организации независимо

от их организационно-правовой формы

обязаны для ведения учета использовать

данный План счетов. Для удобства

использования все счета сведены в 8

разделов,

в соответствии с группировкой счетов

по экономическому содержанию

(рис.1.8).

Рис

1.8. Структура плана счетов

Рис

1.8. Структура плана счетов

Количество счетов, включенных в план, определяется потребностями составления отчетности. Исходя из объема информации, отражаемой на счетах, в единый План счетов включены только синтетические счета и субсчета. Количество применяемых на практике счетов аналитического учета Планом не регламентируется и зависит от потребностей финансово-хозяйственной деятельности каждой конкретной организации.

Например, планом счетов для учета расчетов с работниками организации по оплате труда предусмотрен только один синтетический счет "Расчеты с персоналом по оплате труда". В развитие этого счета в каждой организации будет открыто аналитических счетов по количеству сотрудников.

План счетов содержит двухзначный код синтетического счета, его наименование, код субсчета и его наименование. Каждый раздел имеет свободные кодовые номера, позволяющие при необходимости дополнять План новыми счетами без изменения общей нумерации счетов. Забалансовым счетам присвоен трехзначный код.

К плану счетов разработана инструкция по его применению, приведена и типовая корреспонденция счетов.

Классификация счетов по экономическому содержанию.

Классификация счетов по экономическому смыслу объединяет счета, имеющие экономическую однородность объектов учета.

По экономическому содержанию счета делятся на 3 группы:

счета хозяйственных средств;

счета хозяйственных процессов;

счета источников хозяйственных средств и финансовых результатов.

Счета хозяйственных средств аккумулируют информацию о составе и размещении имущества организации движении денежных средств, финансовых вложений и средств в расчетах.

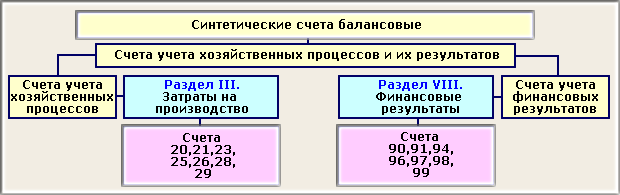

Схема хозяйственных процессов отражает информацию о процессах реализации готовой продукции (работ и услуг), заготовление материальных ценностей. Вторая группа включает следующие счета процессов:

Счета источников хозяйственных средств и финансовых результатов это счета, которые отражают состав и движение собственных и заемных средств, результаты финансово хозяйственной деятельности организации.

Построение классификации счетов по экономическому содержанию связано с производством готовой продукции и каждой его стадий.

Классификация бухгалтерских счетов по отношению к балансу.

активные (счета для учета активов)

пассивные (счета для учета источников образования активов)

активно-пассивные

балансовые

забалансовые

Все счета активов - счета активные. Они имеют следующее строение: остаток по счету (может быть только дебетовым), оборот по дебету (означает поступление активов), оборот по кредиту (их использование, выбытие). Операции по любому активному счету могут иметь сальдо конечное (Ск) больше 0 или равно 0, что будет отражено на схеме следующим образом.

На активном счете сальдо конечное (Ск) меньше нуля быть не может, так как нельзя потратить активов больше, чем их было.

К активным относятся счета "Основные средства", "Материалы", "Касса", "Расчетный счет", "Нематериальные активы" и др. Все счета источников образования активов - пассивные. в пассивном счете начальный остаток всегда отражается по кредиту (кредитовое сальдо), на этой же стороне счета отражается и увеличение источников. Уменьшение источников отражается по дебету пассивных счетов.

К пассивным относятся счета "Уставный капитал", "Расчеты по краткосрочным кредитам и займам", "Расчеты с поставщиками и подрядчиками", "Расчеты с персоналом по оплате труда" и др.

Особую группу составляют активно-пассивные счета, объединяющие в себе признаки активных и пассивных счетов. Примером может служить счет "Прочие доходы и расходы", по дебету которого отражают прочие расходы, а по кредиту - прочие доходы. Сравнивая обороты по счету, определяем сальдо, которое может быть либо по дебету счета (расходы превысили прочие доходы), либо по кредиту счета (прочие доходы больше прочих расходов). Отдельные счета могут иметь два остатка сразу. Например, счет "Расчеты с разными дебиторами и кредиторами" имеющий два остатка, дебетовое сальдо показывает сумму дебиторской задолженности и отражается в активе баланса, кредитовый остаток - сумму кредиторской задолженности и отражается в пассиве (развернутое сальдо).

Балансовые счета предназначены для учета имущества и источников его приобретения, принадлежащих предприятию.

Забалансовые счета – для учета имущества, которое находится либо в распоряжении предприятия, либо на ответственном хранении. Не участвуют в проводках.

Общая классификация бухгалтерских счетов по структуре и назначению.

основные

регулирующие

распределительные

калькуляционные

сопоставляющие

Основные счета подразделяются на:

материальные счета, которые предназначены для учета товарно-материальных ценностей (основные средства, товары, готовая продукция и др.). Все ТМЦ подлежат инвентаризации. Все материальные счета – активные.

денежные счета (касса, валютный счет, расчетный счет и др.). Только активные.

счета фондов и капиталов (уставный, добавочный, резервный капитал). Только пассивные счета.

счета расчетов. Активно-пассивные, сальдо и дебетовое, и кредитовое. Показывают состояние расчетов.

Регулирующие счета открываются к основным счетам для уточнения оценки стоимости. Это счета амортизации.

для основных средств (амортизация основных средств)

для нематериальных активов (амортизация нематериальных активов)

Эти счета в баланс не попадают, являются пассивными и предназначены для определения реальной финансовой стоимости.

Распределительные счета – для учета и контроля отдельных видов затрат.

собирательно-распределительные (общепроизводственные и общехозяйственные расчеты). Для учета затрат, которые связаны с расходами на управление производством и предприятием в целом. Активные счета.

бюджетно-распределительные счета – для распределения доходов и расходов по разным периодам. Например, арендная плата, абонентская плата, подписка и тп. Платим сейчас, учитывая будущие расходы. По дебету отражаются произведенные расходы, а с кредита идет списание этих расходов на себестоимость по мере наступления соответствующих периодов.

Доходы будущих периодов. Доходы по кредиту и постепенно с дебета их списываем. Резерв предстоящих расходов. Учитываем сразу расходы, но они еще не сделаны.

Калькуляционные счета – для учета затрат, связанных с конкретными видами продукции. Все активные. По дебету формируются прямые расходы и те, что мы списываем с общехозяйственных и общепроизводственных расходов. Т.о. мы учитываем затраты. По кредиту списывается стоимость готовой продукции. Дебетовое сальдо счетов означает незавершенное производство.

Сопоставляющие счета – отражают финансовые результаты деятельности предприятия. По этим счетам сопоставляются доходы и расходы и выводится финансовый результат. Активно-пассивные.

операционно-результативные счета. Это счета продаж № 90 (отражение финансового результата от основной деятельности) и № 91 – финансовый результат от прочей деятельности. По этим счетам и по дебету, и по кредиту отражаются одни и те же факты, но в разной оценке. По кредиту – валовый доход, а по дебету – валовые расходы, связанные с данным фактом.

финансово-результативные. Отражают финансовый результат всей деятельности предприятия. Счет № 99 «прибыли и убытки». В кредит этого счета попадает кредитовое сальдо счетов 90, 91, а в дебет – их дебетовое сальдо. Кроме того, по кредиту – отдельные прибыли, а по дебету – отдельные убытки. С этого счета начисляется налог на прибыль (по дебету). Конечное сальдо этого счета списывается на счет № 84 «нераспределенная прибыль (непокрытый убыток)» - балансовый счет, его сальдо попадает в пассив баланса. Если убыток, то результат берется в скобки. С дебета 84 счета производится распределение чистой прибыли (на формирование фонда, резервный капитал и др.)

Учетные регистры и их классификация.

Учетные регистры – счетные таблицы определенной формы, построенные в соответствии с бухгалтерской группировкой данных об имуществе и источниках его образования. В целях получения необходимых показателей о хозяйственной деятельности, сведения об операциях, содержащихся в отдельных документах необходимо сгруппировать в соответствии с их экономическим содержанием и зарегистрировать, т.е. записать в определенной последовательности.

Такая регистрация осуществляется с помощью учетных регистров, обеспечивающих, кроме того, контроль за сохранностью документов и должную обозримость в них данных.

В практике бухгалтерского учета все счета, на которых осуществляется экономическая группировка и текущий учет, непосредственно ведутся в учетных регистрах. Следовательно, учетные регистры являются средством используемым для отражения в них записей на счетах. Т.е. данные бухгалтерских счетов находят отражение в учетных регистрах синтетического и аналитического учета. (Главная книга и журналы ордера). Отсюда, учетные регистры должны отвечать требованиям принципа строения и системы счетов и двойной записи в них.

Учетные регистры имеют строго определенные построение, реквизиты, совокупность которых определяют форму каждого из них. В практике бухгалтерского учета применяется большое количество разнообразных регистров. Множественность учетных регистров предопределяет их различное строение и назначение.

Три этапа:

получение или оформление первичной документации

отражение информации из первичного документа

на основе учетного документа составляется бухгалтерская отчетность

Учетные регистры подразделяются:

• по внешнему виду:

- карточки (инвентарные, учета основных средств)

- книги (кассовая, главная)

- ведомости (свободные листы): ведомости учета амортизации основных средств, расчетно-платежные ведомости;

- машинные носители (диски, дискеты)

• по строению:

- параллельные графы (авансовый отчет)

- последовательные графы (журналы-ордера, ведомости оборота по дебету счета 50 “касса”)

- комбинированное размещение (оборотно-сальдовые ведомости, шахматные ведомости)

• по объему информации

- синтетические (главная книга)

- аналитические (карточки, учет материальных активов)

- комбинированные (журналы, ордера №6, 7)

• по характеру регистрации

- хронологические (ведомости оборота по дебету счета 51 “Расчетные счета”, кассовые книги)

- систематические (ведомость учета остатков материалов на складах, главная книга)

- комбинированные (машинограммы, журналы-ордера)

• по порядку записи

- ручной (инвентарные карточки, карточки учета основных средств)

- машинные

Понятие, сущность, цели и задачи аудита.

Аудиторская деятельность (аудит) - это независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета (документов Системы нормативного регулирования бухгалтерского учета), соответствия хозяйственных и финансовых операций законодательству РФ, полноты и точности отражения и финансовой отчетности деятельности предприятия. Экспертиза завершается составлением аудиторского заключения.

Основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, полученных финансовых результатов и их использования.

Из этого определения вытекает назначение аудита - это проверка финансовых отчетов с целью:

- подтверждения достоверности отчетов или констатация их недостоверности;

- проверки полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия за проверяемый период;

- контроля за соблюдением законодательства и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологии оценки активов, обязательств и собственного капитала;

- выявления резервов лучшего использования собственных основных и оборотных средств, финансовых резервов и заемных источников.

В ходе аудиторской проверки устанавливается правильность составления баланса, отчета о прибыли и убытках, достоверность данных пояснительной записки.

Для этого аудитору необходимо решить следующие задачи:

- все ли активы и пассивы отражены в отчете;

- все ли документы использованы в отчете;

- насколько фактическая методика оценки имущества соответствует принятой при определении учетной политики предприятия.

Классификация аудиторской деятельности. Виды аудита

Внутренний и внешний аудит.

Внешний аудит осуществляют независимые специализированные аудиторские фирмы либо внешние аудиторы, не имеющие на проверяемом предприятии никаких интересов. Задачей внешнего аудита является подтверждение правильности учета, отчетности, оценка соответствия внутреннего контроля (аудита) политике и цели деятельности предприятия. Внутренний аудит является неотъемлемым и важным элементом управленческого контроля. Потребность во внутреннем аудите возникает на крупных предприятиях в связи с тем, что верхнее звено руководства не занимается повседневным контролем деятельности организации и низших управленческих структур. Внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров.

Необходимость во внутреннем аудите обусловлена:

усложнением организационной структуры предприятий;

разнообразием видов деятельности и возможностью их кооперирования;

удаленностью подразделений, филиалов от головного предприятия;

стремлением администрации экономического субъекта получить достаточно объективную и независимую оценку действий менеджеров всех уровней управление;

повышением степени доверия к предприятию со стороны деловых партнеров.

Внутренний аудит необходим главным образом для предотвращения потери ресурсов и осуществления необходимых изменений внутри предприятия.

Некоторые виды внутреннего аудита называются управленческим, или производственным аудитом.

Основными задачами данного аудита являются проверка и совершенствование организации и управления предприятием, качественных сторон производственной деятельности, оценка эффективности производства и финансовых вложений, производительности, рациональности использования средств, их экономии.

Управленческий аудит, выполняемый независимыми аудиторами, является одним из видов консультационных услуг клиенту для повышения эффективности использования его мощностей и ресурсов и достижения намеченных целей.

Довольно близок к управленческому аудиту аудит хозяйственной деятельности, т. е. систематический анализ хозяйственной деятельности организации, проводимый для определенных целей. Этот вид аудита иногда называют аудитом эффективности работы или административного управления и организации. При аудите хозяйственной деятельности предполагаются объективное обследование и всесторонний анализ определенных видов деятельности.

Аудит на соответствие требованиям заключается в анализе определенной финансовой или хозяйственной деятельности субъекта в целях определения ее соответствия предписанным условиям, правилам или законам. Если такие условия, например внутренние правила контроля, установлены администрацией, то этот вид аудита осуществляется сотрудниками предприятия, которые выполняют функцию внутренних аудиторов. Если же условия установлены кредиторами (например требование поддержания определенного соотношения между оборотным капиталом и краткосрочными обязательствами), то поскольку выполнение этих условий часто находят отражение в финансовых отчетах компании, этот вид аудита проводится вместе с аудитом финансовых отчетов.

Аудит финансовой отчетности представляет собой проверку отчетности субъекта с целью вынесения заключения о соответствии ее установленным критериям и общепринятым правилам бухгалтерского учета. Этот аудит проводится сторонними аудиторами, приглашенными компанией, отчеты которой проверяются. Результаты аудита финансовой отчетности публикуются и рассылаются широкому кругу пользователей - владельцам акций, кредиторам, органам государственного регулирования и др.

Специальный аудит - это проверка конкретных вопросов в деятельности хозяйствующего субъекта, соблюдения определенных процедур, норм и правил, обычно имеющая целью подтвердить законность, добросовестность и эффективность деятельности управляющих, правильность составления налоговой отчетности, использования социальных фондов и др.

Обязательный и инициативный аудит.

Обязательная аудиторская проверка проводится в случаях, установленных непосредственно законодательством или по поручению государственных органов. Объем и порядок проведения обязательного аудита регламентируются законодательными нормами. Инициативный (добровольный) аудит осуществляется по решению экономического субъекта, на основе договора с аудитором (аудиторской фирмой). Характер и масштабы аудиторской проверки определяет клиент, однако разделяют две категории инициативного аудита: выборочный аудит и сплошная аудиторская проверка предприятия.

Выборочный аудит проводится по согласованной с заказчиком программе проведения аудиторской проверки. Аудиторская компания компания проверяет бухгалтерский учет предприятия выборочно. Результатом такого инициативного аудита является аудиторское заключение отражающее общую ситуацию соответствия бухгалтерского учета предприятия нормам законодательства.

Сплошной инициативный аудит предполагает полноценную аудиторскую проверку бухгалтерии заказчика при которой требования, предъявляемые аудиторами существенно жестче требований налоговой инспекции при проведении выездной налоговой проверки. Помимо аудиторского отчета и аудиторского заключения, заказчик получает рекомендации аудиторов по исправлению ошибок в бухгалтерском и налоговом учете. Следующим этапом будет восстановление бухгалтерского учета на основе результатов проведенной аудиторской проверки и подготовка уточняющих налоговых деклараций.

Первоначальный и согласованный аудит.

Первоначальный аудит проводится аудитором (аудиторской фирмой) впервые для данного клиента. Это существенно увеличивает риск и трудоемкость аудита, так как аудиторы не располагают необходимой информацией об особенностях деятельности клиента, его системе внутреннего контроля и др.

Согласованный (повторяющийся) аудит осуществляется аудитором (аудиторской фирмой) повторно или регулярно и основан в этой связи на знании специфики бухгалтерского учета клиента, его положительных и отрицательных сторон в организации бухгалтерского учета, результатах длительного сотрудничества с клиентом (налоговое консультирование, помощь в организации системы внутреннего контроля и др.).

Понятие независимости в аудите.

Аудиторы должны быть независимы от аудируемой организации, любой третьей стороны, собственников и руководителей аудиторской организации.

Согласно закону об аудиторской деятельности в Российской Федерации независимость аудиторов, аудиторских организаций и индивидуальных аудиторов определяется следующим образом.

Аудит не может осуществляться:

аудиторами, являющимися учредителями (участниками) аудируемых лиц, их руководителями, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности;

аудиторами, состоящими с учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности, в близком родстве (родители, супруги, братья, сестры, дети, а также братья, сестры, родители и дети супругов);

аудиторскими организациями, руководители и иные должностные лица которых являются учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности;

аудиторскими организациями, руководители и иные должностные лица которых состоят в близком родстве (родители, супруги, братья, сестры, дети, а также братья, сестры, родители и дети супругов) с учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности;

аудиторскими организациями в отношении аудируемых лиц, являющихся их учредителями (участниками), в отношении аудируемых лиц, для которых эти аудиторские организации являются учредителями (участниками), в отношении дочерних организаций, филиалов и представительств указанных аудируемых лиц, а также в отношении организаций, имеющих общих с этой аудиторской организацией учредителей (участников);

аудиторскими организациями и индивидуальными аудиторами, оказывавшими в течение трех лет, непосредственно предшествовавших проведению аудиторской проверки, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению финансовой (бухгалтерской) отчетности физическим и юридическим лицам, — в отношении этих лиц.

Порядок выплаты и размер денежного вознаграждения аудиторским организациям и индивидуальным аудиторам за проведение аудита (в том числе обязательного) и оказание сопутствующих ему услуг определяются договорами оказания аудиторских услуг и не могут быть поставлены в зависимость от выполнения каких бы то ни было требований аудируемых лиц о содержании выводов, которые могут быть сделаны в результате аудита.

Проблема независимости аудиторов является дискуссионной даже в странах с развитой рыночной экономикой. «Независимость» является основополагающим этическим требованием, предъявляемым к профессии аудитора. Это не значит, что другие требования (независимость, объективность, профессиональная честность и др.) менее важны. Основной вопрос, возникающий при подписании аудитором своего заключения, — это вопрос его объективности и профессиональной честности. Но основным условием объективности аудитора является его независимость, которую он может подтвердить.

Необходимость независимости аудиторов подчеркивается не только в законе об аудите и других нормативных актах, но и в этическом кодексе аудитора. Так, в Кодексе профессиональной этики аудиторов одного из профессиональных объединений аудиторов в Российской Федерации, перечисляются основные обстоятельства, наносящие ущерб независимости аудитора либо позволяющие сомневаться в его фактической независимости:

предстоящие (возможные) или ведущиеся судебные (арбитражные) дела с организацией клиента;

финансовое участие аудитора в делах организации клиента в любой форме;

финансовая и имущественная зависимости аудитора от клиента (совместное участие в инвестициях в другие организации, кредитование, кроме банковского, и др.);

косвенное финансовое участие (финансовая зависимость) в организации клиента через родственников, служащих фирмы, основные и дочерние организации и т.п.;

родственные и личные дружеские отношения с директорами и высшим управляющим персоналом организации клиента;

чрезмерная гостеприимность клиента, а также получение от него товаров и услуг по ценам, существенно сниженным по сравнению с реальными рыночными ценами;

участие аудитора (руководителей аудиторской фирмы) в любых органах управления организации клиента, его основных и дочерних организаций;

неосторожные рекомендации и советы аудиторов (руководителей аудиторских фирм) о финансовых вложениях в организации, в которых они сами имеют какие-либо финансовые интересы;

прежняя работа аудитора в организации клиента либо в его управляющей организации на любых должностях;

рассмотрение вопроса о назначении аудитора на руководящую и иную должность в организации клиента.

Независимость считается нарушенной, если перечисленные обстоятельства возникли, продолжали существовать или были прекращены в период выполнения профессиональных аудиторских услуг.

Независимость аудиторской фирмы вызывает сомнения в случае, если:

она участвует в финансово-промышленной группе, группе кредитных организаций или холдинге (банковской группе) и оказывает профессиональные аудиторские услуги организациям, входящим в эту финансово-промышленную группу либо холдинг;

аудиторская фирма возникла на базе структурного подразделения бывшего или действующего министерства (комитета) или при прямом или косвенном участии бывшего или действующего министерства (комитета) и оказывает услуги организациям, ранее или в настоящее время подчиненным данному министерству (комитету);

аудиторская фирма возникла при прямом или косвенном участии банков, страховых компаний или инвестиционных институтов и оказывает услуги организациям, акции которых находятся в собственности, приобретены или приобретались вышеназванными структурами в период оказания услуг аудиторской фирмой.

В тех случаях, когда аудитор выполняет по поручению клиента другие услуги (консультирование, составление отчетности, ведение бухгалтерского учета и т.п.), необходимо следить, чтобы они не нарушали независимость аудитора. Независимость аудитора обеспечивается в тех случаях, когда:

консультации аудитора не трансформируются в услуги по управлению организацией;

отсутствуют любые причины и ситуации, влияющие на объективность суждений аудитора;

персонал, участвовавший в ведении бухгалтерского учета и составлении отчетности, не привлекается к аудиторской проверке организации клиента;

ответственность за содержание бухгалтерского учета и отчетности принимает на себя организация клиента.

Правовые основы аудиторской деятельности.

В России система нормативного регулирования аудиторской деятельности включает 4 основных уровня, каждый из которых обладает определенными видами документов, областью регулирования и степенью их разработанности.

Первый (верхний) уровень включает закон об аудите. Закон об аудиторской деятельности относится к основным законодательным актам. Он определяет место аудита в финансово-хозяйственной деятельности в качестве ее необходимого равноправного элемента.

К документам второго уровня относятся федеральные правила (стандарты). Они определяют общие вопросы регулирования аудиторской деятельности, обязательные для исполнения всеми субъектами.

Третий уровень охватывает внутренние стандарты профессиональных аудиторских объединений, а также нормативные акты министерств и ведомств, устанавливающие правила организации аудиторской деятельности и проведения аудита применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета, хозяйственного права.

Четвертый уровень включает внутренние стандарты аудиторской деятельности, разрабатываемые аудиторскими организациями и индивидуальными аудиторами на базе федеральных стандартов и практики аудита. Содержание и форма таких документов – прерогатива аудиторских фирм и их ноу-хау. Такие стандарты определяют качество работы и престиж аудиторских фирм.

К правовым и законодательным документам по аудиторской деятельности в РФ относятся:

1. Гражданский кодекс РФ.

2. Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 30 декабря 2008г.

3. Налоговый кодекс РФ.

4. Уголовный кодекс РФ.

5. Кодекс РФ об административных правонарушениях.

6. Закон РФ «О бухгалтерском учете» № 129- ФЗ от 21 ноября 1996г.

7. Постановление Правительства РФ от 6 февраля 2002г. № 80 «О вопросах государственного регулирования аудиторской деятельности в Российской Федерации».

8. Положение о Совете по аудиторской деятельности при Министерстве финансов РФ (Приказ МФ РФ от 3июня 2002г. № 47-н).

9. Приказ Минфина РФ от 7 марта 2002г. №47 «Об утверждении Положения о Департаменте организации аудиторской деятельности Министерства финансов РФ» и др.

10. Федеральный закон «О саморегулируемых организациях» № от 2007г.

Обязательный аудит. Экономические субъекты, подлежащие обязательному аудиту.

Статья 5. Обязательный аудит

1. Обязательный аудит проводится в случаях:

1) если организация имеет организационно-правовую форму открытого акционерного общества;

2) если ценные бумаги организации допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг;

3) если организация является кредитной организацией, бюро кредитных историй, организацией, являющейся профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, товарной, валютной или фондовой биржей, негосударственным пенсионным или иным фондом, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов);

4) если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов) за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей;

5) если организация (за исключением органа государственной власти, органа местного самоуправления, государственного внебюджетного фонда, а также государственного и муниципального учреждения) представляет и (или) публикует сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

2. Обязательный аудит проводится ежегодно.

3. Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, государственных корпораций, государственных компаний, а также консолидированной отчетности проводится только аудиторскими организациями.

4. Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, государственного унитарного предприятия или муниципального унитарного предприятия заключается по итогам размещения заказа путем проведения торгов в форме открытого конкурса в порядке, предусмотренном Федеральным законом от 21 июля 2005 года N 94-ФЗ "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд".

Обязательный аудит осуществляется на основе требований законодательных и нормативных актов РФ, устанавливающих обязательность проверки годовой бухгалтерской отчетности для отдельных категорий экономических субъектов. Он проводится ежегодно.

В статье 5 Федерального закона № 307-ФЗ установлены основные критерии деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке. К экономическим субъектам относятся:

§ открытые акционерные общества независимо от числа их участников (акционеров) и размера уставного капитала;

§ банки и другие кредитные учреждения;

§ бюро кредитных историй;

§ страховые организации и общества взаимного страхования;

§ товарные и фондовые биржи;

§ инвестиционные институты (инвестиционные и чековые фонды, холдинговые компании);

§ внебюджетные фонды;

§ благотворительные и иные (не инвестиционные) фонды, источниками образования средств которых являются добровольные отчисления юридических и физических лиц;

§ организации, у которых объем выручки от реализации продукции (работ, услуг) за год, предшествующий отчетному, превышает 50 млн. руб. или сумма активов балансов на конец года, предшествующего отчетному, превышает 20 млн. руб.

Понятие и классификация сопутствующих видов аудиторских услуг.

Под оказанием сопутствующих аудиту услуг понимается предпринимательская деятельность, осуществляемая аудиторскими организациями помимо проведения аудита.

Оказание таких услуг требует от исполнителей соблюдения в установленных случаях независимости, а также наличия профессиональной компетентности в областях аудита, бухгалтерского учета, налогообложения, хозяйственного права, экономического анализа.

Сопутствующие аудиту услуги можно разделить на два вида: услуги, совместимые с проведением у экономического субъекта обязательной аудиторской проверки, и услуги, несовместимые с проведением у экономического субъекта обязательной аудиторской проверки.

Услуги, совместимые с проведением у экономического субъекта обязательной аудиторской проверки, оказываются в области постановки бухгалтерского учета; контроля ведения учета и составления отчетности; контроля начисления и уплаты налогов и иных обязательных платежей; анализа хозяйственной и финансовой деятельности; оценки экономических и инвестиционных проектов, экономической безопасности систем бухгалтерского учета и внутреннего контроля экономического субъекта; представления интересов экономического субъекта по доверенности перед третьими лицами; проведения семинаров, повышения квалификации и обучения персонала экономических субъектов, и в частности аудиторских организаций; научной разработки, издания методических пособий и рекомендаций по бухгалтерскому учету, налогообложению, анализу финансово-хозяйственной деятельности, аудиту, хозяйственному праву; компьютеризации бухгалтерского учета, составления отчетности, расчетов по налогообложению, анализа хозяйственной деятельности, аудита и т.д.; консультационных услуг по вопросам финансового, налогового, банковского и иного хозяйственного законодательства, инвестиционной деятельности, менеджмента, маркетинга, оптимизации налогообложения, регистрации, реорганизации и ликвидации предприятий; информационного обслуживания; экспертного обслуживания; подбора и тестирования бухгалтерского персонала экономического субъекта и др.

Услуги, несовместимые с проведением у экономического субъекта обязательной аудиторской проверки, оказываются в области ведения бухгалтерского учета; восстановления бухгалтерского учета; составления налоговых деклараций; составления бухгалтерской отчетности.

Сопутствующие аудиту услуги разделяются на услуги действия; услуги контроля; информационные услуги.

К услугам действия относятся услуги по созданию документов, состав которых установлен в договоре с экономическим субъектом и ранее экономическим субъектом не созданных.

К услугам контроля относятся услуги по проверке документов на предмет их соответствия критериям, согласованным аудиторской организацией с экономическим субъектом; контролю ведения учета и составления отчетности; контролю начисления и уплаты налогов и иных обязательных платежей; тестированию бухгалтерского персонала экономического субъекта.

К информационным услугам относятся услуги по подготовке устных и письменных консультаций по различным вопросам; проведение обучения, семинаров, «круглых столов»; информационное обслуживание; издание методических рекомендаций.

Характеристика основных сопутствующих видов аудиторских услуг.

Ведение учета

В соответствии со ст.6 Федерального закона «О бухгалтерском учете» в организации, не имеющей бухгалтерской службы, бухгалтерский учет может осуществляться специализированной организацией или соответствующим специалистом на договорных началах. Аудиторские фирмы с успехом могут играть роль указанной специализированной организации. Единственным ограничением на данный вид услуг является указанная Временными правилами аудиторской деятельности невозможность выдачи в таких случаях заключения о достоверности отчетности предприятию, на котором аудиторская фирма ведет учет.

Для ведения учета аудиторская фирма разрабатывает для клиента учетную политику, формирует рабочий план счетов бухгалтерского учета, перечень субсчетов, проектирует состав аналитических счетов и регистров, рекомендует форму счетоводства.

Сотрудники аудиторской фирмы в случае, если предприятие на момент заключения договора не располагает необходимой оргтехникой - компьютерами, средствами связи, - могут дать рекомендации по выбору приемлемых для клиента технических средств, произвести подбор, установку и настройку программного обеспечения, выполнить работу по наполнению базы данных.

По желанию клиента сотрудники аудиторской фирмы работают непосредственно в офисе у заказчика, который берет на себя обязательства по предоставлению необходимого оборудования, организации рабочего места аудитора и прочие. Если клиент не располагает достаточными средствами для приобретения оргтехники или считает нецелесообразным ее приобретение, не имеет условий для работы сотрудников аудиторской фирмы в офисе клиента, то заказчик берет на себя обязательства исключительно по своевременному предоставлению первичных документов. Все остальные функции - по доставке первичных документов в аудиторскую фирму, обеспечению сохранности документов, обработке документов с помощью программного обеспечения, ведению регистров аналитического и синтетического учета, доставке первичных документов и составленных регистров бухгалтерского учета клиенту и другие - берет на себя аудиторская фирма.

Ведение учета может осуществляться как по всем видам и участкам учета (полное ведение учета), так и по отдельным участкам или разделам учета (учету движения материальных ценностей - такая услуга может потребоваться, если заказчик имеет складские помещения, отдаленные от центрального офиса; учету расчетов по оплате труда и др.)

Восстановление бухгалтерского учета

В отличие от предыдущего вида работ данная услуга проводится за определенный период и носит разовый характер.

Залогом того, что такая работа будет выполнена своевременно и качественно, является предоставление заказчиком всех первичных и прочих необходимых документов, а так же использование программного обеспечения с гибкой системой настройки для выполнения всего комплекса работ по восстановлению учета на персональных компьютерах. Гибкая система настройки позволит устанавливать рациональные виды учетных решений на определенных этапах восстанавливаемого периода. Это относится, в частности, к моменту начисления налога на добавленную стоимость, причитающегося к возмещению, - на момент оплаты материальных ценностей или на момент списания материальных ценностей на затраты; списанию налога на добавленную стоимость в течение 24 месяцев, 6 месяцев или единовременно и т.д.

Восстановление учета - довольно сложная процедура, поэтому она проводится наиболее квалифицированными специалистами аудиторских фирм, что не исключает в свою очередь привлечения для введения в память компьютера типовых хозяйственных операций специалистов - операторов.

Составление бухгалтерской (финансовой) отчетности.

Данный вид работы может быть следствием уже проведенного аудиторской фирмой комплекса работ по ведению бухгалтерских регистров, либо самостоятельным видом работ аудиторской фирмы - составление отчетности по данным бухгалтерских регистров, представленных заказчиком.

Этот вид услуг предполагает составление так же отчетов во внебюджетные и социальные государственные фонды и статистической отчетности, необходимой для каждого конкретного клиента.

Защита бухгалтерской (финансовой) отчетности и налоговых деклараций в налоговой инспекции.

Сдача отчетности в налоговую инспекцию - процедура, требующая соответствующей квалификации специалиста и затрат времени.

Кроме того, общеизвестно, что бухгалтерская отчетность не принимается в налоговую инспекцию без отметки о сдаче в органы статистики установленных статистических форм, а так же отчетов во внебюджетные государственные органы.

Все эти хлопоты аудиторская фирма берет на себя: защита отчетности в налоговой инспекции предполагает предварительную сдачу и защиту отчетов во всех государственных социальных внебюджетных фондах, сдачу статистической отчетности в органы статистики. Этот вид услуг неразрывно связан с предыдущим и выполняется в тех случаях, если отчетность предварительно составлена для заказчика данной аудиторской фирмой. Успешная сдача и защита отчетности свидетельствуют о хорошей работе аудиторской фирмы по составлению отчетности, повышают ее авторитет, придают процессу сотрудничества фирмы с клиентом законченность, являются залогом дальнейшей успешно работы.

Совершенствование действующей системы учета предполагает ознакомление с действующей у клиента системой организации бухгалтерского учета - обоснованностью выбранной учетной политики, принятых учетных решений по ее реализации - и ее модернизацию ( в случае необходимости).

К подобным услугам прибегают, как правило, рачительные хозяева и квалифицированные бухгалтеры фирм, в условиях малейшего изменения законодательства, испытывающие чувство неуверенности.

Сотрудники аудиторской фирмы в этом случае после тщательного исследования системы учета могут предложить переход на более совершенную форму учета, подобрать систему автоматизации учета, внедрить передовые и малоизвестные пока в отечественной учетной практике методы учета.

Постановка бухгалтерского учета.

Этот вид услуг включает в себя комплекс мероприятий и прежде всего определение долговременной учетной политики, выбор формы бухгалтерского учета, подбор комплекса технических средств, формирование структуры бухгалтерской службы, разработку графика документооборота и должностных инструкций для бухгалтерского персонала и др. В результате проведения этих мероприятий принимается решение об организации рациональной системы бухгалтерского учета у заказчика.

Сама по себе данная услуга носит разовый характер, поэтому разработанная отдельными фирмами типовая технология организации бухгалтерского (финансового, управленческого) учета пользуются наибольшим спросом у вновь создаваемых предприятий.

Проведение экономического и финансового анализа.

В последнее время спрос на данный вид услуг значительно возрос. Это связано с тем, что предприятия, хозяйствующие уже достаточное время в новых экономических условиях ( предприятия, проработавшие 2-3 года с момента своего создания, и старые, бывшие государственные предприятия), желают разобраться в своем финансовом состоянии, наметить пути выхода из кризиса, определить какой вид продукции приносит наибольший доход или убыток.

Консультационные услуги. Это наименее поддающийся точному определению вид услуг. Данные услуги включают подготовку разъяснений (в устной и письменной форме) по вопросам налогообложения, правильности наложения и расчета размеров штрафных санкций за нарушение налогового законодательства, рекомендаций по организации первичного учета, учетных решений, соответствующих заключенным предприятием хозяйственным договорам.

В настоящее время все больший спрос наблюдается не на аудит как последующий вид контроля, а на предварительный, или оперативный вид контроля (например, консультирование по вопросам бухгалтерского учета и налогообложения. Возрастание спроса на подобные услуги наблюдается перед сдачей отчетности и сразу после сдачи годовой отчетности, так как по результатам проверок годовых балансов аудиторами были выявлены существенные ошибки в учете, которые можно было бы исправить, если бы аудитор был приглашен даже не для проверки, а для совместной работы заблаговременно, до сдачи отчетности. Тогда ошибки можно было бы исправить - правильно отразить в учете существо сделок, не допустить отступлений от выбранной учетной политики, правильно начислить налоги и т.д.

Поэтому в большинстве случаев предприятия, которые пришли на отечественный рынок надолго, а нес видимым желанием «урвать и скрыться», и желающие качественно, правильно вести свой бизнес, заинтересованы в том, чтобы вновь заключаемые ими договоры, контракты, планируемые сделки были подвергнуты предварительной экспертизе.

Проведение семинаров, повышение квалификации бухгалтерского персонала предприятий предусматривает проведение курсов лекций, практических занятий специалистами аудиторских фирм. Для этих целей аудиторскими фирмами, как правило, так же привлекаются ведущие специалисты налоговой службы, Министерства финансов Российской Федерации, преподаватели и сотрудники ведущих учебных заведений.

В отличие от услуг, связанных с обучением бухгалтерского персонала, такой род услуг предполагает наличие у участников семинаров определенной квалификации.

Сотрудники аудиторской фирмы обращают внимание участников семинаров и курсов на произошедшие за определенный период изменения в гражданском, налоговом и другом законодательстве, дают комментарии по нормативным актам, касающимся ведения бухгалтерского учета, производят разбор типичных ошибок приведении учета и составлении отчетности, отвечают на вопросы участников семинара.

Обучение бухгалтерского персонала. В отличие от предыдущего данный вид услуг не предполагает наличия у обучающихся специальных знаний в области бухгалтерского учета или налогообложения. Он является скорее продолжением такого вида услуг, как постановка бухгалтерского учета.

За определенный срок сотрудники аудиторской фирмы подбирают и подготавливают для бухгалтерии определенного предприятия штата сотрудников, начиная от бухгалтеров по отдельным участкам учета и кончая главным бухгалтером и финансовым директором. Естественно, что подбор осуществляется в основном по деловым качествам. Для проверки будущего коллектива бухгалтерии на психологическую совместимость аудиторская фирма заключает договор со специализированной фирмой.

Направление этого вида услуг:

§ подготовка и обучение бухгалтеров ( начальный курс);

§ обучение ведению бухгалтерского дела на ПЭВМ;

§ подготовка специалистов к сдаче экзаменов для получения квалификационного аттестата аудитора.

Так же как и предшествующий вид услуг, наиболее качественно проводят обучение аудиторские фирмы, созданные при высших учебных заведениях, научно - исследовательских институтов.

Издание методических пособий по бухгалтерскому учету, налогообложению, анализу, аудиту.

Этот вид услуг выполняется обычно более крупными аудиторскими фирмами, имеющими коллективы авторов для разработки методической , учебной и популярной литературы по заданной тематике и полиграфическую базу.

Обычно в регионе достаточно 1-1 фирм для удовлетворения потребностей в специальной литературе. Кроме того, аудиторские фирмы могут оказывать клиентам услуги по подбору оптимального набора пособий, начиная от рекомендаций по подписке на периодическую литературу - еженедельники «Экономика и жизнь» - « Финансовая газета» - и заканчивая подбором справочных правовых систем для компьютера - «Гарант», «Консультант плюс» и другие.

Автоматизация бухгалтерского учета. Это одно из перспективных направлений деятельности аудиторских фирм. Автоматизация учета - это прежде всего:

§ выбор пакета прикладных программ для автоматизации учета из имеющихся на рынке программных средств и их адаптация с учетом специфики деятельности клиента;

§ разработка или участие (консультирование, постановка задачи, тестирование) в разработке прикладных программ по автоматизации учета;

§ внедрение пакетов прикладных программ заказчику.

Как правило, услуги по подбору, внедрению, наладке системы автоматизации учета тесно связаны с такими услугами, как обучение персонала работе на компьютере, постановка бухгалтерского учета, в частности, подбор комплекса технических средств.

Понятие и классификация стандартов аудиторской деятельности.

Федеральные правила (стандарты) аудиторской деятельности (ПСАД) — профессиональные стандарты для осуществления аудиторской деятельности в Российской Федерации, разработанные Министерством финансов. Стандарты первой очереди были утверждены Постановлением Правительства РФ от 23 сентября 2002 года; на данный момент действуют 29 (5-й, 6-й, 13-й, 14-й и 15-й из 34-х утратили силу) стандарта (ПСАД) плюс 9 федеральных стандартов аудиторской деятельности (ФСАД). Они основаны на официальном переводе международных стандартов аудита.

В настоящее время действует 29 стандартов. Список заканчивается номером 34, но пятый, шестой, тринадцатый, четырнадцатый и пятнадцатый стандарты утратили силу.