Управление эккаунтингом представляет собой управление процессами обработки и анализа финансовой информации о работе организации. Осуществляется с целью сравнения деятельности организации с ее возможностями и с деятельностью других организаций

Ключевыми задачами менеджмента при управлении организацией являются:

задача руководства организацией или ее подразделениями,

задача принятия решения,

задача сбора и распространения информации как внутри организации, так и во внешней среде.

Процесс управления в организации представлен как процесс выполнения совокупности взаимосвязанных действий – управленческих функций. Основополагающими функциями управления, которые в настоящее время общепринято считать применимыми к любой организации, являются планирование, организация, мотивация, учет и контроль, анализ и регулирование.

Планирование призвано в идеальной форме реализовать цель управления.

Под целью управления понимается желаемое состояние некоторого объекта (например, предприятия) или результаты его деятельности, достигнутые за определенный промежуток времени.

Планирование не является одноразовым актом: достигнув одних целей, ставят другие. Причем полученные результаты организация использует как средство достижения новых целей.

Учет направлен на получение информации о ходе работы организации.

Функция контроля – это процесс, который является средством действительного достижения целей организации. Существует три аспекта управленческого контроля1:

установление стандартов – это точное определение целей, которые должны быть достигнуты в установленный отрезок времени,

измерение действительно достигнутого за определенный отрезок времени и сравнение достигнутого с желаемыми результатами,

осуществление необходимых действий для коррекции серьезных отклонений от первоначального плана;

Анализ и регулирование – это процесс выявления отклонений фактических показателей от желаемых, установления причин отклонения и нахождения путей исправления сложившейся ситуации.

Функция организации состоит в создании некой структуры и определении ролей и задач каждого из элементов этой структуры.

Функция мотивации заключается в осуществлении действий, обеспечивающих создание внутреннего побуждения у членов организации к выполнению работ в соответствии с делегированными им служебными обязанностями и в соответствии с планом.

Любой процесс управления, будучи целенаправленным действием, содержит две неразрывные части: объект управления (ОУ) и субъект управления (управляющую систему), которые в совокупности составляют систему управления (СУ). Схема системы управления представлена на рисунке 1.

Рисунок 1 - Структура

системы управления

Рисунок 1 - Структура

системы управления

В СУ организации в качестве ОУ можно выделить управляемые процессы (производство, маркетинг и т.д.), а в качестве субъекта управления - управленческий аппарат, оказывающий на ОУ определенные воздействия в виде управленческих решений.

Управленческим решением называется процесс целенаправленного воздействия на объект управления, основанный на информации о нем, определенной ранее цели и разработанной программе достижения этой цели (плана), а процесс формирования решения называется процессом принятия решения.

Задачами субъекта управления являются формирование целей; сохранение основного качества организации в условиях окружающей среды или разработка планов, обеспечивающих ее устойчивое функционирование и достижение поставленных целей; принятие управленческих решений; контролирование их выполнения.

Задачей объекта управления является выполнение планов, выработанных управленческим аппаратом.

Управленческий аппарат воздействует на ОУ, передавая поток управленческой информации по каналу прямой связи. Канал передачи информации о функционировании и состоянии ОУ называется каналом обратной связи. По нему передается поток отчетной информации, формируемый ОУ. Обратная связь позволяет осуществить одну из важных функций управления – контроль, путем проверки и оценки информации обратной связи с целью определения того, как движется система управления к поставленной цели.

Таким образом, взаимодействие объекта и субъекта управления в системе управления реализуется через информационный контур управления, который образует информация прямой и обратной связей. Информационный контур вместе со средствами сбора, передачи и хранения информации, а также персоналом, осуществляющим эти действия с информацией, образует информационную систему (ИС) организации, которая является средой для компьютерных технологий. Информационная система представляет собой соединение информационных ресурсов, процессов и людей, которые собирают, преобразуют и распространяют информацию в организации.

Цель ИС – хранение, поиск, обработка и выдача в интересах достижения цели в нужное время и в нужном месте необходимой для организации информации, создание информационной и технической сред для осуществления управления организацией.

Внутри системы управления циркулирует внутренняя информация - информация о сложившейся внутренней ситуации в ОУ. Извне на организацию воздействует внешняя информация - информация об окружающей организацию среде.

Реальные СУ предприятия отличаются большой сложностью и разнообразием:

они могут содержать несколько каналов управляющей информации, несколько каналов обратной связи;

свойства каналов, способы представления и обработки информации, способы формирования директивной информации могут быть различными;

управляющая часть СУ многих организаций является иерархической и содержит три уровня: стратегический, тактический, оперативный. Уровни управления менеджмента (рисунок 2) определяются сложностью решаемых задач: чем сложнее задача, тем более высокий уровень управления необходим для ее решения, а также такими факторами, как степень возрастания ответственности и характер принятия решений.

Ин-

Стра- Специальные фор-

тегиче- информационные мация

ский уро- запросы стратеги-

вень управ- ческого

ления управления

Тактический Информационные Информация

уровень требования для тактиче-

управления ского упавления

Информационные

Оперативный запросы по Информация опера-

уровень управления текущим тивного упарвления

операциям

Рисунок 2 - Управленческая и информационная пирамиды

В таблице 1 приведены характеристика задач управления различных уровней и реализуемые на этих уровнях функции управления.

Неструктурированной называется задача, в которой невозможно выделить отдельные элементы, математически описать связи между ними и для решения которых нет известных методов и алгоритмов.

Частично структурированная задача – задача, в которой известна часть ее элементов и связей между ними.

Структурированная задача – задача, в которой известны все ее элементы и взаимосвязи между ними и содержание которой можно выразить в форме математической модели, имеющей точный алгоритм решения.

Таблица 1.Типы задач уровней управления

Уровень управления |

Характер задач управления |

Реализуемые функции управления |

Тип решаемых задач |

стратегический |

стратегическо-го управления |

- долгосрочное планирование, - анализ и регулирование |

неструктурирован-ные |

тактический |

тактические |

- краткосрочное планирование, - учет и контроль, - анализ и регулирование (в небольшой степени) |

частично структурированные |

операционный |

оперативного управления |

учет и контроль,

|

структурированные |

Процесс управления на любом уровне включает операции сбора информации, построения модели объекта управления, планирования, воздействия на управляемый объект с целью достижения плановых параметров, анализа выполнения плана, регулирования хода его выполнения.

Исходными для оперативного уровня являются необработанные данные.

Данные - это отдельные факты, характеризующие объекты, процессы, явления и их свойства.

Информация - это обработанные данные, пригодные для принятия на их основе решения или использования их для дальнейшей обработки и анализа.

На среднем и высшем уровнях управления используется внутренняя и внешняя информация. Внутренняя информация, отражающая финансово-хозяйственное состояние организации, является точной и обрабатывается с помощью стандартных процедур. Для сведений о внешней среде характерны приблизительность, неточность, противоречивость, обрывистость. Обработка внешних данных требует нестандартных процедур.

Кроме этого, все экономические объекты (предприятия) являются сложными объектами, характеризующимся следующими свойствами:

огромным числом составляющих компонентов,

громадным числом связей между ними,

динамизмом экономических процессов,

устойчивостью экономических процессов.

Экономическая система – это система управления экономическим объектом - объектом, связанным с производством материальных и нематериальных благ.

Экономическая система обладает рядом особенностей:

при управлении экономической системой значения любых ее параметров должны определяться для будущих моментов времени с учетом предыдущих периодов развития;

значения параметров системы должны быть наилучшими из возможных, т.е. экономические системы, как правило, системы оптимизационного управления.

Таким образом, принятие эффективных управленческих решений, являющееся важной частью деятельности менеджера любого уровня, - сложнейшая задача. Для управленческих решений характерен охват всех сторон деятельности организации: подготовка производства, производство, хранение, сбыт, финансы, работа с кадрами и т.д. Каждый уровень управления для реализации своих задач требует предоставления определенной информации, от качества и своевременности которой зависят эффективность принимаемых управленческих решений.

Информация является важнейшим аспектом в бизнесе любой организации. Она – или стратегический продукт, или ресурс многих компаний. Информация позволяет видеть наиболее полную и реальную картину того, как работает конкретный бизнес.

Следовательно:

реализация функций управления на любом уровне нуждается в информационном обеспечении управленческой деятельности;

все функции управления требуют принятия решений, для всех необходимы коммуникация, обмен информацией. Принятие решений и обмен информацией, в принципе, являются основным содержанием управления вообще;

для обеспечения организации управления деятельностью предприятия и качественного влияния принятых решений на финансово-экономические показатели требуется современный подход к работе с информационными ресурсами предприятия.

Тема 2. Проблемы использования информационных технологий в организации

Любая технология представляет собой последовательность действий по преобразованию в соответствии с поставленной целью исходного объекта или его состояния в желаемый результат. С любой технологией связаны такие элементы как цель преобразования, исходный объект, ресурсы (трудовые, материальные, информационные или др.), правила преобразования. Весь процесс преобразования с самого начала до самого конца называется технологическим.

Предметной технологией называют в какой-либо предметной области последовательность технологических этапов по модификации исходного объекта (например, информации) в результат.

Информационная технология (ИТ) - процесс, использующий совокупность средств и методов сбора, обработки и передачи данных (первичной информации) для получения информации нового качества о состоянии объекта, процесса или явления (информационного продукта).

Цель ИТ - производство информации для ее анализа человеком и принятия на его основе решения по выполнению какого-либо действия.

Внедрение персонального компьютера (ПК) в информационную сферу и применение телекоммуникационных средств связи определили новый этап развития ИТ. Три основных принципа компьютерной ИТ:

интерактивный (диалоговый) режим работы с компьютером;

интегрированность (стыковка, взаимосвязь) с другими программными продуктами;

гибкость процесса изменения как данных, так и постановок задач.

Информационные технологии реализуются в определенных программной и технической средах. Поэтому выделяют два вида ИТ: обеспечивающие ИТ и функциональные ИТ

Обеспечивающая ИТ (ОИТ) – технология обработки информации, которая может использоваться как инструментарий для решения задач в различных предметных областях.

ОИТ не привязаны к предметной области (например, к банковской) и являются общим универсальным инструментом. К ОИТ можно отнести текстовые, табличные, графические процессоры, языки программирования и др. ОИТ отличаются по типу обрабатываемой информации, но могут объединяться в интегрированные технологии (например, MS Office).

Функциональная ИТ (ФИТ) – модификация обеспечивающих ИТ, реализующая какую-либо из предметных технологий (например, специальные системы управления базами данных (СУБД), экспертные системы).

Предметные технологии наполняют специфическим содержанием ОИТ, определяя их направленность на выполнение вполне определенных функций. Такие технологии могут носить типовой или уникальный характер. Трансформация ОИТ в чистом виде в ФИТ может быть выполнена как специалистом, так и самим пользователем.

С понятием ИТ тесно связано понятие информационная система, которая является средой для ИТ. Информационная система (ИС) — взаимосвязанная совокупность средств, методов и персонала, используемых для хранения, обработки и выдачи информации в интересах достижения цели.

Реализация функций ИС невозможна без знания ориентированной на нее ИТ, а ИТ может существовать и вне сферы ИС.

В таблице 2 представлены этапы развития ИТ.

Таблица 2. Этапы развития ИТ

Признак классификации |

№ этапа |

Период |

Особенности и проблемы этапа |

1 |

2 |

3 |

4 |

1. Виды задач и процессов обработки информации |

1. |

60-70-е гг. ХХ века |

|

2. |

с 80-х гг. |

создание ИТ, направленных на решение стратегических задач |

|

2. Проблемы, стоящие на пути информа-тизации общества |

1. |

до конца 60-х гг. |

проблема: обработка больших объемов данных в условиях ограниченных возможностей аппаратных средств |

2. |

до конца 70-х гг. |

|

|

3. |

с начала 80-х гг. |

|

|

4. |

с начала 90-х гг. |

- выработка соглашений и установление стандартов, протоколов для компьютерной связи; - организация доступа к стратегической информации; - организация защиты и безопасности информации |

Продолжение таблицы 2

1 |

2 |

3 |

4 |

3. Преимуще-ство, которое приносит компьютер-ная ИТ |

1. |

с начала 60-х гг.) |

довольно эффективная обработка информации при выполнении рутинных операций с ориента-цией на централизованное коллективное ис-пользование ресурсов вычислительных центров |

2. |

с середи-ны 70-х гг. |

|

|

3. |

с начала 90-х гг. |

|

|

4. Виды инструмента-рия ИТ |

1. |

до вто-рой по-ловины XIX в.) |

"ручная" ИТ, Основная цель технологии — представление информации в нужной форме |

2. |

с конца XIX в. |

"механическая " технология. Основная цель технологии — представление информации в нужной форме более удобными средствами |

|

3. |

40—60-е гг. XX в. |

"электрическая" технология. Акцент в ИТ начинает перемещаться с формы представления информации на формирование ее содержания. |

|

4. |

с начала 70-х гг. |

"электронная " технология, основным инстру-ментарием которой становятся большие ЭВМ и создаваемые на их базе автоматизированные системы управления (АСУ) и информационно-поисковые системы (ИПС) |

|

5. |

с середи-ны 80-х гг |

"компьютерная" ("новая") технология, основным инструментарием которой является ПК с широ-ким спектром стандартных программных продук-тов разного назначения. Происходит процесс персонализации АСУ, который проявляется в создании систем поддержки принятия решений (СППР) определенными специалистами |

Инструментарий информационной технологии — один или несколько взаимосвязанных программных продуктов для определенного типа компьютера, технология работы в котором позволяет достичь поставленную пользователем цель.

В качестве инструментальных средств компьютерных технологий информационного обслуживания управленческой деятельности используются следующие распространенные виды программных продуктов для ПК:

текстовый процессор (редактор),

настольные издательские системы,

электронные таблицы,

системы управления базами данных,

электронные записные книжки,

электронные календари,

интегрированные программные пакеты,

информационные системы функционального назначения (финансовые, бухгалтерские, для маркетинга и пр.),

экспертные системы и т.д.

Внедрение новых ИТ в организации требует оценивания риска, связанного с двумя основными проблемами:

устаревание ИТ. При внедрении новой ИТ в организации необходимо учитывать риск отставания от конкурентов, так как информационные продукты имеют чрезвычайно высокую скорость сменяемости новыми видами или версиями (период сменяемости - от нескольких месяцев до одного года);

проработка выбора одной из методологий использования ИТ:

методологии централизованной технологии (связана с централизованной обработкой информации на ЭВМ),

методологии децентрализованной обработки информации (дает пользователю широкие возможности в работе с информацией и не ограничивает его инициатив);

рациональной методологии, позволяющей разумно сочетать достоинства вышеназванных методологий и нейтрализовать их недостатки.

При внедрении ИТ в фирму необходимо выбрать одну из двух основных концепций, отражающих сложившиеся точки зрения на существующую структуру организации и роль в ней компьютерной обработки информации:

концепция внедрения ИТ с ориентацией на существующую структуру фирмы, при которой ИТ приспосабливается к организационной структуре. При этом происходит лишь модернизация методов работы. Степень риска от внедрения новой ИТ и затраты незначительны, так как организационная структура фирмы не меняется;

концепция внедрения ИТ с ориентацией на будущую структуру фирмы, при которой существующая структура организации модернизируется. В этом случае затраты и степень риска значительны.

Новая ИТ в фирме должна быть такой, чтобы уровни информации и подсистемы, ее обрабатывающие, связывались между собой единым массивом информации. При этом предъявляются два требования:

структура системы переработки информации должна соответствовать распределению полномочий в фирме;

информация внутри системы должна функционировать так, чтобы достаточно полно отражать уровни управления.

Тема 3. Информационные технологии обеспечения управленческой деятельности

ИТ обеспечения управленческой деятельности призваны предоставлять менеджерам возможность качественно осуществлять информационные процессы с целью получению информации, пригодной для принятия решений.

В современных ИС используются следующие ИТ обеспечения управленческой деятельности:

Ит обработки данных.

Информационная технология обработки данных предназначена для решения хорошо структурированных задач, по которым имеются необходимые входные данные и известны алгоритмы и другие стандартные процедуры их обработки.

Эта технология применяется на уровне операционной (исполнительской) деятельности персонала невысокой квалификации в целях автоматизации некоторых рутинных постоянно повторяющихся операций управленческого труда. Поэтому внедрение информационных технологий и систем на этом уровне существенно повысит производительность труда персонала, освободит его от рутинных операций, возможно, даже приведет к необходимости сокращения численности работников. На уровне операционной деятельности решаются следующие задачи:

обработка данных об операциях, производимых фирмой;

создание периодических контрольных отчетов о состоянии дел в фирме;

получение ответов на всевозможные текущие запросы и оформление их в виде бумажных документов или отчетов.

Примеры рутинных операций:

операция проверки на соответствие нормативу уровня запасов указанных товаров на складе. При уменьшении уровня запаса выдается заказ поставщику с указанием потребного количества товара и сроков поставки;

операция продажи товаров фирмой, в результате которой формируется выходной документ для покупателя в виде чека или квитанции.

Пример контрольного отчета: ежедневный отчет о поступлениях и выдачах наличных средств банком, формируемый в целях контроля баланса наличных средств.

Пример запроса: запрос к базе данных по кадрам, который позволит получить данные о требованиях, предъявляемых к кандидатам на занятие определенной должности.

Существует несколько особенностей, связанных с обработкой данных, отличающих данную технологию от всех прочих:

выполнение необходимых фирме задач по обработке данных. Каждой фирме предписано законом иметь и хранить данные о своей деятельности, которые можно использовать как средство обеспечения и поддержания контроля на фирме. Поэтому в любой фирме обязательно должна быть информационная система обработки данных и разработана соответствующая информационная технология;

решение только хорошо структурированных задач, для которых можно разработать алгоритм;

выполнение стандартных процедур обработки. Существующие стандарты определяют типовые процедуры обработки данных и предписывают их соблюдение организациями всех видов;

выполнение основного объема работ в автоматическом режиме с минимальным участием человека;

использование детализированных данных. Записи о деятельности фирмы имеют детальный (подробный) характер, допускающий проведение ревизий. В процессе ревизии деятельность фирмы проверяется хронологически от начала периода к его концу и от конца к началу;

акцент на хронологию событий;

требование минимальной помощи в решении проблем со стороны специалистов других уровней.

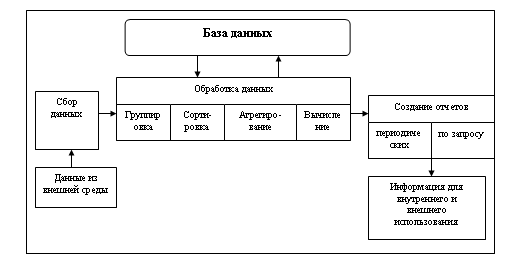

Основные компоненты

Представим основные компоненты информационной технологии обработки данных и приведем их характеристики (рисунок 3).

Рисунок 3 - Компоненты ИТ обработки данных

Сбор данных. По мере того как фирма производит продукцию или услуги, каждое ее действие сопровождается соответствующими записями данных. Обычно действия фирмы, затрагивающие внешнее окружение, выделяются особо как операции, производимые фирмой.

Обработка данных. Для создания из поступающих данных информации, отражающей деятельность фирмы, используются следующие типовые операции:

классификация или группировка. Первичные данные обычно имеют вид кодов, состоящих из одного или нескольких символов. Эти коды, выражающие определенные признаки объектов, используются для идентификации и группировки записей.

Пример. При расчете заработной платы каждая запись включает в себя код (табельный номер) работника, код подразделения, в котором он работает, занимаемую должность и т. п. В соответствии с этими кодами можно произвести разные группировки.

сортировка, с помощью которой упорядочивается последовательность записей;

вычисления, включающие арифметические и логические операции. Эти операции, выполняемые над данными, дают возможность получать новые данные;

укрупнение или агрегирование, служащее для уменьшения количества данных и реализуемое в форме расчетов итоговых или средних значений.

Хранение данных. Многие данные на уровне операционной деятельности необходимо сохранять для последующего использования либо здесь же, либо на другом уровне. Для их хранения создаются базы данных.

Создание отчетов (документов). В информационной технологии обработки данных необходимо создавать документы для руководства и работников фирмы, а также для внешних партнеров. При этом документы могут создаваться как по запросу или в связи с проведенной фирмой операцией, так и периодически в конце каждого месяца, квартала или года.

Ит управления

Целью информационной технологии управления является удовлетворение информационных потребностей всех без исключения сотрудников фирмы, имеющих дело с принятием решений. Она может быть полезна на любом уровне управления.

Эта технология ориентирована на работу в среде информационной системы управления и используется при худшей структурированности решаемых задач, если их сравнивать с задачами, решаемыми с помощью информационной технологии обработки данных.

ИС управления идеально подходят для удовлетворения сходных информационных потребностей работников различных функциональных подсистем (подразделений) или уровней управления фирмой. Поставляемая ими информация содержит сведения о прошлом, настоящем и вероятном будущем фирмы. Эта информация имеет вид регулярных или специальных управленческих отчетов.

Для принятия решений на уровне управленческого контроля информация должна быть представлена в агрегированном виде так, чтобы просматривались тенденции изменения данных, причины возникших отклонений и возможные решения. На этом этапе решаются следующие задачи обработки данных:

оценка планируемого состояния объекта управления;

оценка отклонений от планируемого состояния;

выявление причин отклонений;

анализ возможных решений и действий.

Информационная технология управления направлена на создание различных видов отчетов.

Регулярные отчеты создаются в соответствии с установленным графиком, определяющим время их создания, например месячный анализ продаж компании.

Специальные отчеты создаются по запросам управленцев или когда в компании произошло что-то незапланированное.

И те, и другие виды отчетов могут иметь форму суммирующих, сравнительных и чрезвычайных отчетов.

В суммирующих отчетах данные объединены в отдельные группы, отсортированы и представлены в виде промежуточных и окончательных итогов по отдельным полям.

Сравнительные отчеты содержат данные, полученные из различных источников или классифицированные по различным признакам и используемые для целей сравнения.

Чрезвычайные отчеты содержат данные исключительного (чрезвычайного) характера.

Использование отчетов для поддержки управления оказывается особенно эффективным при реализации так называемого управления по отклонениям.

Управление по отклонениям предполагает, что главным содержанием получаемых менеджером данных должны являться отклонения состояния хозяйственной деятельности фирмы от некоторых установленных стандартов (например, от ее запланированного состояния).

При использовании на фирме принципов управления по отклонениям к создаваемым отчетам предъявляются следующие требования:

отчет должен создаваться только тогда, когда отклонение произошло;

сведения в отчете должны быть отсортированы по значению критического для данного отклонения показателя;

все отклонения желательно показать вместе, чтобы менеджер мог уловить существующую между ними связь;

в отчете необходимо показать количественное отклонение от нормы.

Основные компоненты информационной технологии управления показаны на рисунке 4.

Рисунок 4 - Основные компоненты ИТ управленис

Входная информация поступает из систем операционного уровня. Выходная информация формируется в виде управленческих отчетов в удобном для принятия решения виде.

Содержимое базы данных при помощи соответствующего программного обеспечения преобразуется в периодические и специальные отчеты, поступающие к специалистам, участвующим в принятии решений в организации.

База данных, используемая для получения указанной информации, должна состоять из двух элементов:

данных, накапливаемых на основе оценки операций, проводимых фирмой;

планов, стандартов, бюджетов и других нормативных документов, определяющих планируемое состояние объекта управления (подразделения фирмы).

Ит автоматизация офиса.

ИТ автоматизированного офиса - организация и поддержка коммуникационных процессов как внутри организации, так и с внешней средой на базе компьютерных сетей и других современных средств передачи и работы с информацией.

Автоматизация офиса призвана дополнить существующую традиционную систему коммуникации персонала (с ее совещаниями, телефонными звонками и приказами) для обеспечения рациональной автоматизации управленческого труда и наилучшего обеспечения управленцев информацией.

Основные компоненты технологии (рисунок 5): база данных, обеспечивающие офисные компьютерные (текстовый и табличный процессоры, электронная почта, электронный календарь, аудиопочта, компьютерные и телеконференции, видеотекст и др.) и некомпьютерные технологии (факсимильная связь, ксерокс и другие средства оргтехники).

Информация для менеджеров, принимающих решения

и для передачи во внешнюю среду

Рисунок 5 - Компоненты технологии автоматизации офиса

Автоматизированный офис привлекателен для менеджеров всех уровней управления в фирме не только потому, что поддерживает внутрифирменную связь персонала, но также потому, что предоставляет им новые средства коммуникации с внешним окружением.

Ит поддержки принятия решений (ит ппр).

Основной целью ИТ поддержки принятия решений является выработка решения.

Ориентация технологии на решение плохо структурированных задач.

Главной особенностью информационной технологии поддержки принятия решений является качественно новый метод организации взаимодействия человека и компьютера (рисунок 6). Выработка решения, что является основной целью этой технологии, происходит в результате итерационного процесса, в котором участвуют:

система поддержки принятия решений в роли вычислительного звена и объекта управления;

человек как управляющее звено, задающее входные данные и оценивающее полученный результат вычислений на компьютере.

Вариант вычислений

Решение

выработано

Введение исходных данных

Рисунок 6 - Информационная технология поддержки принятия решений как итерационный процесс

Окончание итерационного процесса происходит по воле человека. В этом случае можно говорить о способности информационной системы совместно с пользователем создавать новую информацию для принятия решений.

Дополнительно к этой особенности информационной технологии поддержки принятия решений можно указать еще ряд ее отличительных характеристик:

ориентация на решение плохо структурированных (формализованных) задач;

сочетание традиционных методов доступа и обработки компьютерных данных с возможностями математических моделей и методами решения задач на их основе;

направленность на непрофессионального пользователя компьютера;

высокая адаптивность, обеспечивающая возможность приспосабливаться к особенностям имеющегося технического и программного обеспечения, а также требованиям пользователя.

Информационная технология поддержки принятия решений может использоваться на любом уровне управления. Кроме того, решения, принимаемые на различных уровнях управления, часто должны координироваться. Поэтому важной функцией и систем, и технологий является координация лиц, принимающих решения как на разных уровнях управления, так и на одном уровне.

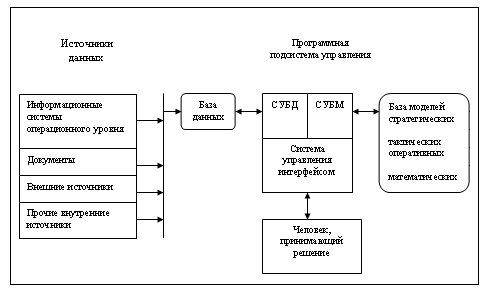

Рассмотрим структуру системы поддержки принятия решений (рисунок 7), а также функции составляющих ее блоков, которые определяют основные технологические операции.

Рисунок 7 - Компоненты ИТ поддержки принятия решений

В состав системы поддержки принятия решений входят три главных компонента:

база данных,

база моделей

программная подсистема, которая состоит из системы управления базой данных (СУБД), системы управления базой моделей (СУБМ) и системы управления интерфейсом между пользователем и компьютером.

База данных. Она играет в информационной технологии поддержки принятия решений важную роль. Данные могут использоваться непосредственно пользователем для расчетов при помощи математических моделей. Рассмотрим источники данных и их особенности.

Часть данных поступает от информационной системы операционного уровня. Чтобы использовать их эффективно, эти данные должны быть предварительно обработаны.

Для этого имеются две возможности:

использовать для обработки данных об операциях фирмы систему управления базой данных, входящую в состав системы поддержки принятия решений;

сделать обработку за пределами системы поддержки принятия решений, создав для этого специальную базу данных. Этот вариант более предпочтителен для фирм, производящих большое количество коммерческих операций. Обработанные данные об операциях фирмы образуют файлы, которые для повышения надежности и быстроты доступа хранятся за пределами системы поддержки принятия решений.

Помимо данных об операциях фирмы для функционирования системы поддержки принятия решений требуются и другие внутренние данные, например данные о движении персонала, инженерные данные и т.п., которые должны, быть своевременно собраны, введены и поддержаны.

Важное значение, особенно для поддержки принятия решений на верхних уровнях управления, имеют данные из внешних источников. В числе необходимых внешних данных следует указать данные о конкурентах, национальной и мировой экономике. В отличие от внутренних данных внешние данные обычно приобретаются у специализирующихся на их сборе организаций.

В настоящее время широко исследуется вопрос о включении в базу данных еще одного источника данных — документов, включающих в себя записи, письма, контракты, приказы и т.п. Если содержание этих документов будет записано в памяти и затем обработано по некоторым ключевым характеристикам (поставщикам, потребителям, датам, видам услуг и др.), то система получит новый мощный источник информации.

Система управления данными должна обладать следующими возможностями:

составление комбинаций данных, получаемых из различных источников, посредством использования процедур агрегирования и фильтрации;

быстрое прибавление или исключение того или иного источника данных;

построение логической структуры данных в терминах пользователя;

использование и манипулирование неофициальными данными для экспериментальной проверки рабочих альтернатив пользователя;

обеспечение полной логической независимости этой базы данных от других операционных баз данных, функционирующих в рамках фирмы.

База моделей. Целью создания моделей являются описание и оптимизация некоторого объекта или процесса. Использование моделей обеспечивает проведение анализа в системах поддержки принятия решений. Модели, базируясь на математической интерпретации проблемы, при помощи определенных алгоритмов способствуют нахождению информации, полезной для принятия правильных решений.

Пример. Модель линейного программирования даёт возможность определить наиболее выгодную производственную программу выпуска нескольких видов продукции при заданных ограничениях на ресурсы.

Использование моделей в составе информационных систем началось с применения статистических методов и методов финансового анализа, которые реализовывались командами обычных алгоритмических языков. Позже были созданы специальные языки, позволяющие моделировать ситуации типа "что будет, если ?" или "как сделать, чтобы?". Такие языки, созданные специально для построения моделей, дают возможность построения моделей определенного типа, обеспечивающих нахождение решения при гибком изменении переменных.

Существует множество типов моделей и способов их классификации, например по цели использования, области возможных приложений, способу оценки переменных и т. п.

По цели использования модели подразделяются на оптимизационные, связанные с нахождением точек минимума или максимума некоторых показателей (например, управляющие часто хотят знать, какие их действия ведут к максимизации прибыли или минимизации затрат), и описательные, описывающие поведение некоторой системы и не предназначенные для целей управления (оптимизации).

По способу оценки модели классифицируются на детерминистские, использующие оценку переменных одним числом при конкретных значениях исходных данных, и стохастические, оценивающие переменные несколькими параметрами, так как исходные данные заданы вероятностными характеристиками.

Детерминистские модели более популярны, чем стохастические, потому что они менее дорогие, их легче строить и использовать. К тому же часто с их помощью получается вполне достаточная информация для принятия решения.

По области возможных приложений модели разбиваются на специализированные, предназначенные для использования только одной системой, и универсальные — для использования несколькими системами.

Специализированные модели более дорогие, они обычно применяются для описания уникальных систем и обладают большей точностью.

В системах поддержки принятия решения база моделей состоит из стратегических, тактических и оперативных моделей, а также математических моделей в виде совокупности модельных блоков, модулей и процедур, используемых как элементы для их построения (см. рис.6).

Стратегические модели используются на высших уровнях управления для установления целей организации, объемов ресурсов, необходимых для их достижения, а также политики приобретения и использования этих ресурсов. Они могут быть также полезны при выборе вариантов размещения предприятий, прогнозировании политики конкурентов и т.п. Для стратегических моделей характерны значительная широта охвата, множество переменных, представление данных в сжатой агрегированной форме. Часто эти данные базируются на внешних источниках и могут иметь субъективный характер. Горизонт планирования в стратегических моделях, как правило, измеряется в годах. Эти модели обычно детерминистские, описательные, специализированные для использования на одной определенной фирме.

Тактические модели применяются управляющими среднего уровня для распределения и контроля использования имеющихся ресурсов. Среди возможных сфер их использования следует указать: финансовое планирование, планирование требований к работникам, планирование увеличения продаж, построение схем компоновки предприятий. Эти модели применимы обычно лишь к отдельным частям фирмы (например, к системе производства и сбыта) и могут также включать в себя агрегированные показатели. Временной горизонт, охватываемый тактическими моделями, — от одного месяца до двух лет. Здесь также могут потребоваться данные из внешних источников, но основное внимание при реализации данных моделей должно быть уделено внутренним данным фирмы. Обычно тактические модели реализуются как детерминистские, оптимизационные и универсальные.

Оперативные модели используются на низших уровнях управления для поддержки принятия оперативных решений с горизонтом, измеряемым днями и неделями. Возможные применения этих моделей включают в себя ведение дебиторских счетов и кредитных расчетов, календарное производственное планирование, управление запасами и т.д. Оперативные модели обычно используют для расчетов внутрифирменные данные. Они, как правило, детерминистские, оптимизационные и универсальные (т.е. могут быть использованы в различных организациях).

Математические модели состоят из совокупности модельных блоков, модулей и процедур, реализующих математические методы. Сюда могут входить процедуры линейного программирования, статистического анализа временных рядов, регрессионного анализа и т.п. — от простейших процедур до сложных ППП. Модельные блоки, модули и процедуры могут использоваться как поодиночке, так и комплексно для построения и поддержания моделей.

Система управления базой моделей должна обладать следующими возможностями: создавать новые модели или изменять существующие, поддерживать и обновлять параметры моделей, манипулировать моделями.

Система управления интерфейсом. Эффективность и гибкость информационной технологии во многом зависят от характеристик интерфейса системы поддержки принятия решений. Интерфейс определяет: язык пользователя; язык сообщений компьютера, организующий диалог на экране дисплея; знания пользователя.

Язык пользователя — это те действия, которые пользователь производит в отношении системы путем использования возможностей клавиатуры; электронных карандашей, пишущих на экране; джойстика; "мыши"; команд, подаваемых голосом, и т.п. Наиболее простой формой языка пользователя является создание форм входных и выходных документов. Получив входную форму (документ), пользователь заполняет его необходимыми данными и вводит в компьютер. Система поддержки принятия решений производит необходимый анализ и выдает результаты в виде выходного документа установленной формы.

Значительно возросла за последнее время популярность визуального интерфейса. С помощью манипулятора "мышь" пользователь выбирает представленные ему на экране в форме картинок объекты и команды, реализуя, таким образом, свои действия.

Управление компьютером при помощи человеческого голоса — самая простая и поэтому самая желанная форма языка пользователя. Она еще недостаточно разработана и поэтому мало популярна. Существующие разработки требуют от пользователя серьезных ограничений: определенного набора слов и выражений; специальной надстройки, учитывающей особенности голоса пользователя; управления в виде дискретных команд, а не в виде обычной гладкой речи. Технология этого подхода интенсивно совершенствуется, и в ближайшем будущем можно ожидать появления систем поддержки принятия решений, использующих речевой ввод информации.

Язык сообщений — это то, что пользователь видит на экране дисплея (символы, графика, цвет), данные, полученные на принтере, звуковые выходные сигналы и т.п.

Важным измерителем эффективности используемого интерфейса является выбранная форма диалога между пользователем и системой. В настоящее время наиболее распространены следующие формы диалога: запросно-ответный режим, командный режим, режим меню, режим заполнения пропусков в выражениях, предлагаемых компьютером.

Каждая форма в зависимости от типа задачи, особенностей пользователя и принимаемого решения может иметь свои достоинства и недостатки.

Долгое время единственной реализацией языка сообщений был отпечатанный или выведенный на экран дисплея отчет или сообщение. Теперь появилась новая возможность представления выходных данных — машинная графика. Она дает возможность создавать на экране и бумаге цветные графические изображения в трехмерном виде. Использование машинной графики, значительно повышающее наглядность и интерпретируемость выходных данных, становится все более популярным в информационной технологии поддержки принятия решений.

За последние несколько лет наметилось новое направление, развивающее машинную графику, — мультипликация. Мультипликация оказывается особенно эффективной для интерпретации выходных данных систем поддержки принятия решений, связанных с моделированием физических систем и объектов.

Пример. Система поддержки принятия решений, предназначенная для обслуживания клиентов в банке, с помощью мультипликационных моделей может реально просмотреть различные варианты организации обслуживания в зависимости от потока посетителей, допустимой длины очереди, количества пунктов обслуживания и т.п.

В ближайшие годы следует ожидать использования в качестве языка сообщений человеческого голоса. Сейчас эта форма применяется в системе поддержки принятия решений сферы финансов, где в процессе генерации чрезвычайных отчетов голосом поясняются причины исключительности той или иной позиции.

Знания пользователя — это то, что пользователь должен знать, работая с системой. К ним относятся не только план действий, находящийся в голове у пользователя, но и учебники, инструкции, справочные данные, выдаваемые компьютером.

Совершенствование интерфейса системы поддержки принятия решений определяется успехами в развитии каждого из трех указанных компонентов. Интерфейс должен обладать следующими возможностями:

манипулировать различными формами диалога, изменяя их в процессе принятия решения по выбору пользователя;

передавать данные системе различными способами;

получать данные от различных устройств системы в различном формате;

гибко поддерживать (оказывать помощь по запросу, подсказывать) знания пользователя.

Ит технология экспертных систем (эс).

Экспертные системы - это компьютерные программы, аккумулирующие знания специалистов в конкретной предметной области и распространяющие этот эмпирический опыт для консультации менее квалифицированных пользователей.

Предметная область - совокупность связанных между собой функций, задач управления, с помощью которых достигается выполнение поставленных целей.

Работа ЭС основана на использовании искусственного интеллекта. Под искусственным интеллектом понимают способности компьютерных систем к действиям, которые назывались бы интеллектуальными, если бы исходили от человека.

ЭС дают возможность менеджеру или специалисту получать консультации экспертов по любым проблемам, о которых этими системами накоплены знания.

Сходство ИТ ЭС и ИТ ППР состоит в том, что обе они обеспечивают высокий уровень поддержки принятия решений; отличия - в том, что:

в СППР решение проблемы отражает уровень понимания и возможности пользователя; в ЭС предлагается решение, превосходящее его возможности;

ЭС способны выдавать пояснения своих рассуждений в процессе получения решения, которые могут оказаться более важными для пользователя, чем само решение;

в ЭС используется новый компонент ИТ: знания.

Знания - это выявленные закономерности предметной области (принципы, связи, законы), позволяющие решать задачи в этой области.

Основные компоненты ИТ, используемой в ЭС, являются интерфейс пользователя, база знаний, интерпретатор, модуль создания системы (рисунок 8).

Рисунок 8 - Компоненты ИТ экспертных систем.

Интерфейс пользователя. Менеджер (специалист) использует интерфейс для ввода информации и команд в экспертную систему и получения выходной информации из нее. Команды включают в себя параметры, направляющие процесс обработки знаний. Информация обычно выдается в форме значений, присваиваемых определенным переменным.

Менеджер может использовать четыре метода ввода информации: меню, команды, естественный язык и собственный интерфейс.

Технология экспертных систем предусматривает возможность получать в качестве выходной информации не только решение, но и необходимые объяснения. Различают два вида объяснений:

объяснения, выдаваемые по запросам. Пользователь в любой момент может потребовать от экспертной системы объяснения своих действий;

объяснения полученного решения проблемы. После получения решения пользователь может потребовать объяснений того, как оно было получено. Система должна пояснить каждый шаг своих рассуждений, ведущих к решению задачи. Хотя технология работы с экспертной системой не является простой, пользовательский интерфейс этих систем является дружественным и обычно не вызывает трудностей при ведении диалога

База знаний. Она содержит факты, описывающие проблемную область, а также логическую взаимосвязь этих фактов. Центральное место в базе знаний принадлежит правилам. Правило определяет, что следует делать в данной конкретной ситуации, и состоит из двух частей: условия, которое может выполняться или нет, и действия, которое следует произвести, если условие выполняется.

Все используемые в экспертной системе правила образуют систему правил, которая даже для сравнительно простой системы может содержать несколько тысяч правил.

Все виды знаний в зависимости от специфики предметной области и квалификации проектировщика (инженера по знаниям) с той или иной степенью адекватности могут быть .представлены с помощью одной либо нескольких семантических моделей. К наиболее распространенным моделям относятся логические, продукционные, фреймовые и семантические сети .

Интерпретатор. Это часть экспертной системы, производящая в определенном порядке обработку знаний (мышление), находящихся в базе знаний. Технология работы интерпретатора сводится к последовательному рассмотрению совокупности правил (правило за правилом). Если условие, содержащееся в правиле, соблюдается, выполняется определенное действие, и пользователю предоставляется вариант решения его проблемы.

Кроме того, во многих экспертных системах вводятся дополнительные блоки: база данных, блок расчета, блок ввода и корректировки данных. Блок расчета необходим в ситуациях, связанных с принятием управленческих решений. При этом важную роль играет база данных, где содержатся плановые, физические, расчетные, отчетные и другие постоянные или оперативные показатели. Блок ввода и корректировки данных используется для оперативного и своевременного отражения текущих изменений в базе данных.

Модуль создания системы. Он служит для создания набора (иерархии) правил. Существуют два подхода, которые могут быть положены в основу модуля создания системы: использование алгоритмических языков программирования и использование оболочек экспертных систем.

Для представления базы знаний специально разработаны языки Лисп и Пролог, хотя можно использовать и любой известный алгоритмический язык.

Оболочка экспертных систем представляет собой готовую программную среду, которая может быть приспособлена к решению определенной проблемы путем создания соответствующей базы знаний. В большинстве случаев использование оболочек позволяет создавать экспертные системы быстрее и легче в сравнении с программированием.

“Корпорация будет виртуальной - виртуальные задачи, виртуальные офисы, виртуальные взаимоотношения. Немногие "живые" компании останутся не более чем отдельными нервными узлами этого виртуального организма"

Джеймс Мартин2

Тема 4. Влияние современной информационной технологии на бизнес-среду

Бизнес - это деятельность, осуществляемая частными лицами, предприятиями или организациями по извлечению природных ресурсов, производству или приобретению и продаже товаров или оказанию услуг в обмен на другие товары, услуги или деньги к взаимной выгоде заинтересованных лиц или организаций.

Ведение бизнеса с точки зрения руководителя неразрывно связано с постоянным принятием решений и осуществлением контроля за их реализацией. Оба этих вида деятельности предполагают получение и переработку определенной информации о процессах, идущих внутри фирмы, о событиях, происходящих во внешнем по отношению к ней мире. Кроме того, необходима исходная, базовая информация об институциональной структуре общества, действующих законах, нормативных актах и традициях.

Современной тенденцией бизнеса является укрупнение компаний, развитие интеграционных связей между ними в международном масштабе.

Информационная среда бизнеса – внешняя и внутренняя – среда, в которой содержится информация, потенциально полезная (необходимая) для осуществления руководителем актов принятия решений и контроля их исполнения.

Информационное пространство бизнеса включает: биржевую и финансовую информацию; экономическую и статистическую информацию; коммерческую информацию; юридическую информацию; политическую информацию.

Внешнюю информационную среду формируют направленные и ненаправленные сообщения: побуждающие к действию или информирующие (фактические и аналитические). По содержанию сообщения могут информировать о рынках; о правилах хозяйственного поведения или нести информацию общеэкономического и общеполитического характера.

Пересечение группы аналитических сообщений с группой сообщений о рынке позволяет получить классификацию информационно-инфраструктурных видов деятельности в организации. К ним относятся:

информационно-аналитическая деятельность, заключающаяся в сборе и обработке финансово-экономической информации и производстве таких информационных продуктов как индикаторы состояния рынков, обзоры динамики цен, аналитические отраслевые обзоры и т.п.;

маркетинговая деятельность, заключающаяся в проведении исследований состояния конкретных рынков для определенного заказчика с целью выработки рекомендаций по увеличению объема продаж или для достижения иных его целей;

рекламная деятельность и оказание услуг в области связей с общественностью (public relations – PR), заключающаяся в ознакомлении потенциальных потребителей с достоинствами определенной продукции или фирмы, в выработке у потребителей устойчивого положительного образа (имиджа) продукции или фирмы;

аудиторская деятельность, заключающаяся в осуществлении независимой (вневедомственной) проверки финансово-бухгалтерской и иной хозяйственной деятельности фирмы с целью подтверждения ее достоверности; эта деятельность может осуществляться как по заказу самой фирмы, так и по решению ее внешнего собственника;

консалтинговая деятельность, заключающаяся в выработке рекомендаций для заказчика в самых различных сферах его деятельности – от помощи в вопросах выбора офисного оборудования до формирования направлений стратегии фирмы;

рейтинговая деятельность, заключающаяся в формировании сравнительных индикаторов надежности и качества финансовых инструментов, кредитно-финансовых организаций и т.п., позволяющая хозяйственным субъектам лучше ориентироваться в данном секторе экономики. Сам факт присвоения определенного рейтинга, осуществленного известным и пользующимся доверием рейтинговым агентством, служит зачастую показателем качества деятельности организации.

Внутренняя информационная среда бизнеса включает в себя сообщения или иную информацию, вырабатываемую сотрудниками фирмы, ее руководителями и наемными работниками.

Для успешного развития фирм, действующих в высококонкурентной и динамичной внешней среде, изменения которой сильно влияют на функционирование бизнеса, организация своей информационной среды должна стать следствием определенной выработанной стратегии. Информационная среда бизнеса является важнейшей частью его инфраструктуры. Наличие мощной информационной базы и благоприятной для распространения информации внутрифирменной среды отличает успешные предприятия от неуспешных.

Создание информационной интегрированной системы управления современным бизнесом невозможно без использования интегрированной корпоративной информационной системы (КИС), которая поддерживает минимум три уровня управления: уровень стратегического управления; уровень текущего управления; уровень исполнения. КИС:

обеспечивают совместную деятельность многих управленческих работников в рамках одной организации, одного проекта, одной сферы информационной деятельности при использовании единых информационно-вычислительных ресурсов (единых ИТ);

поддерживают управленческие функции,

интегрируют системы управления предприятием,

облегчают управление функциональными подразделениями: формированием спроса, управление поставками, управление производством, сбытом и т.д.

В настоящее время можно выделить несколько аспектов влияния современных ИТ на бизнес-среду.

1. Особенность современных ИТ.

Современная ИТ отличается тем, что в ней широко используются электронные способы получения; хранения и распространения информации посредством информационно-коммуникационных общественных сетей. В новой (автоматизированной) ИТ громадный объем информации становится мгновенно доступным в любое время и в любой точке планеты. Современная ИТ — это совокупность методов, производственных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, хранение, обработку, вывод и распространение информации для снижения трудоемкости процессов использования информационных ресурсов, повышения их надежности и оперативности.

В современной ИТ предприятия все экономические факторы и ресурсы выступают в единой информационной форме — в виде данных. Это позволяет рассматривать, например, процесс принятия решения как ИТ получения, осмысления и преобразования данных. Современные ИТ предлагают динамичный инструмент, при помощи которого можно передавать сообщения и анализировать данные для оперативного синтеза результатов за счет использования различных научных подходов; позволяют более точно, чем в традиционном документообороте, отражать действительное состояние предприятия (корпорации) и вырабатывать достаточно надежные альтернативные варианты решений, предоставляющие руководителю возможность принимать обоснованные управленческие решения. Электронный офис обеспечивает организацию работы групп пользователей над совместным решением сложных распределенных задач в электронных компьютерных сетях с помощью средств вычислительной техники.

2. Влияние ИТ на трансформацию предприятий.

Можно выделить два основных момента влияния информации ИТ на деятельность компаний (современную бизнес среду):

первый - влияние на внутреннюю среду бизнеса. ИТ - это не просто автоматизация информационных потоков, создание единого информационного пространства, ИТ подразумевает информационный менеджмент, который инициирует в компании процессы разработки, изменения структуры компаний и определения методов работ. ИТ стали одной из движущих сил, которые привели к изменению организационных структур компаний от вертикальных иерархических к более плоским, горизонтально ориентированным. В традиционных вертикально ориентированных организациях группы формировались по функциям, в горизонтальных структурах - по процессам.

второй - влияние на внешние составляющие. Выражается в том, что товары и услуги стали более доступны; возросли требования потребителей к качеству товаров и услуг; сократилось время жизни товаров и услуг на рынке; возросла конкуренция и т.д.

3. Влияние ИТ на развитие реинжиниринга бизнес-процессов.

Реинжиниринг - 1) процесс оздоровления предприятий, фирм, компаний посредством подъема технических решений на новый уровень; 2) создание принципиально новых эффективных бизнес-процессов в управлении, которых прежде не было в организации, на предприятии.

Бизнес-процесс представляет собой систему последовательных, целенаправленных и регламентированных видов деятельности, в которой посредством управляющего воздействия и с помощью ресурсов входы процесса преобразуются в выходы, результаты процесса, представляющие ценность для потребителей.

Одна из причин развития реинжиниринга бизнес-процессов как стратегического инструмента - это повышение роли ИТ практически в каждой сфере деятельности организации, а также увеличение потенциала этих технологий. Современные ИТ дают возможность работать по-новому, а, следовательно, порождают новый подход к управлению процессами. Они позволяют:

автоматизировать существующий процесс;

автоматизировать интеллектуальный труд (проведения расчетов, анализа);

полностью изменить технологический процесс обработки информации (например, можно изменить последовательность выполнения технологических шагов, внедрив сетевую обработку в реальном масштабе времени);

исключить посредников (в технологическом процессе их может заменить прямая компьютерная связь, например, виртуальные магазины в Internet);

использовать новые технологии, требующие радикального, творческого изменения бизнес-процесса, а не просто автоматизации, и внедрения современных методов работы.

Наиболее часто встречающимися способами использования ИТ в реинжиниринге бизнес-процессов являются:

использование единых баз данных, позволяющих избавиться от определенных промежуточных этапов;

внедрение СППР, что позволяет, предоставляя информацию и инструменты для ее обработки, избавить менеджеров от принятия тактических решений, передаваемого их исполнителям, т.е. на более низкий уровень управления;

внедрение ЭС, что способствует замене экспертов и узких специалистов неспециалистами и специалистами широкого профиля, уменьшая тем самым численность работников, занятых в процессе, и, следовательно, снижая число задержек и ошибок, возникающих в ходе взаимодействия между людьми;

внедрение сетевых технологий, которые обеспечивают установление связи с удаленными пользователями).

Таким образом, импульс для инжиниринга бизнес-процессов часто исходит из мира ИТ, и развитие новых ИТ управления предполагает расширение сфер приложения инструментов реинжиниринга.

4. Влияние ИТ управления на организационную структуру предприятия.

В условиях использования новых ИТ многие компании перестраивают свою традиционную иерархическую структуру, основанную на функциональной специализации и централизованной системе вертикального подчинения.

В тех условиях, когда предпочтения потребителей концентрируются не на стандартизованных товарах, а на товарах, сделанных на заказ и имеющих особые свойства; когда сокращается продолжительность жизненного цикла товаров; когда потребители предпочитают индивидуальный подход; когда высоки темпы технологических изменений; когда рыночные условия изменчивы, многоуровневые иерархические управленческие структуры и функциональные бюрократии, заставляющие работников ждать решений сверху, не могут адекватно отвечать на запросы потребителей и быстро приспосабливаться к изменяющимся условиям рынка.

Новые организационные структуры более «плоские», децентрализованные, компактные, имеют меньше уровней управления, быстрее реагируют на изменение, открыты для нововведений. Движущей силой в таких структурах являются сотрудники, имеющие доступ к нужной информации и пользующиеся широкой самостоятельностью. При этом отпадает необходимость в большом штате менеджеров, так как принятие решений становится задачей каждого конкретного сотрудника или рабочей группы.

Развитие ИТ управления в корне изменяет методы координации и контроля, снижает роль личного наблюдения за работой подчиненных и бюрократических форм согласования тех или иных решений. Новыми явлениями стали сетевые коммуникации и виртуальные офисы, повысившие самостоятельность работников, а также расширение участков прямых связей с клиентами.

Виртуальное предприятие представляет собой полностью интегрированную организацию, в которой информационные потоки пронизывают все службы и отделы. Виртуальное предприятие непременно последовательно и эффективно использует современные информационные и коммуникационные технологии. Его структура определяется принципами наиболее полной адаптации к изменениям внешней среды, максимально быстрой реакции на них и максимальной гибкости организационной структуры.

Наблюдаемая сегодня трансформация современной бизнес-среды вызвана произошедшими в последнее время четырьмя глубинными изменениями:

появление глобальной экономики и укрепление ее позиций.

Все больше и больше предприятий промышленно развитых экономик мира зависят от импортно-экспортных операций. Одной из составляющих успеха фирмы сегодня и в будущем является ее способность действовать в глобальном масштабе. Новейшие достижения ИТ, средств коммуникации дают потребителям новые возможности предъявлять более высокие требования к производителям и стимулировать конкуренцию. (примером является работа с электронными каталогами товаров, доступными в режимах телеконференций, последующим локальным финансовым анализом и, наконец, заказом товаров у удаленных поставщиков). Таким образом, чтобы стать конкурентоспособным участником международного рынка, фирма нуждается в мощных информационной и коммуникационной системах.

Современные ИС призваны обеспечивать такой уровень коммуникационной и аналитической мощи, в котором нуждаются фирмы в целях осуществления торговых контактов и управления бизнесом в мировом масштабе. Организационная и управленческая природа ИС может быть отражена в следующем определении: информационная система с точки зрения бизнеса (в чисто прикладном ракурсе) представляет собой организационное и управленческое решение, основывающееся на информационных технологиях, предназначенное для работы в любом окружении.

С другой стороны, новые ИТ служат технологической платформой реальных бизнес-процессов на предприятии и платформой новых отношений и возможностей людей в компьютеризованных коллективах. Корни взаимосвязей ИТ и бизнес-процессов состоят в том, что и новые рыночные требования, и ответ предприятий на их появление в большой степени стали возможными только на основе последних достижений в ИТ. Более того, ИТ как инструмент для достижения целей бизнес-процессов и ИТ как компонент самих бизнес-процессов перекрываются или соединяются.

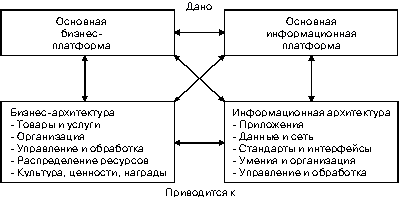

На рисунке 9 представлена модель Дж.Хендерсона, описывающая взаимодействие слоев бизнес-структуры корпорации и ИТ.

Рисунок 9. Модель Дж.Хендерсона

Основная ИТ - платформа - ряд адекватных компьютерных технологий, которые могут быть доступны предприятию, и способы, которыми эти технологии могут быть использованы для повышения конкурентоспособности.

ИТ - архитектура - это набор определенных архитектур и продуктов, выбранный для реализации основной ИТ - платформы, а также инфраструктуры поддержки, уровни квалификации, процессы принятия решений и административные механизмы, используемые для развертывания этих архитектур.

трансформация индустриальной экономики и общества в экономику, базирующуюся на знаниях и информации.

В настоящее время индустриальная экономика развитых стран преобразуется в экономику, основанную на знаниях и информации, а производство товаров переносится в менее развитые страны.

Сейчас большинство людей работают не на фермах или фабриках, а в сфере торговли, образования, охраны здоровья, в банках, страховых компаниях и адвокатских конторах; заняты в сфере выполнения вспомогательных бизнес-функций: копирования, компьютерного программирования, доставки. Подобный род деятельности ставит перед его участниками задачи по распределению или созданию новых знаний и информации.

Знания и информация становятся основой для многих новых услуг и товаров. Например, в автомобильной индустрии проектирование и производство теперь в значительной мере зависят от используемых научных достижений и ИТ.

Наукоемкие продукты и услуги большой экономической ценности, такие как кредитные карточки, срочная доставка посылок, всемирная система резервирования, базируются на новых ИТ. Во всех отраслях промышленности информация и технологии, обеспечивающие ее функционирование, стали критическим, стратегическим вложением для предприятий и их менеджеров.

трансформация предприятий;

В сегодняшние дни происходит трансформация возможностей организации и управления предприятиями. Менеджер нового типа апеллирует к знаниям, изучению и принятию решений, заставляющих отдельных работников обеспечивать успешную работу фирмы. ИТ.

появление киберкорпораций.

Интенсивное использование ИТ в фирме, начиная с середины 1990-х гг., и тесно связанная с ним значительная организационная реконструкция создали условия для нового явления в индустриальном обществе — появление кибернетических корпораций (киберкорпораций).

Корпорация через ИТ активно взаимодействует с внешней средой, осуществляя эффективную обратную связь. Тем самым изменяются возможности корпорации: повышается гибкость при реакции на изменения условий деловой среды, создаются условия развития киберкорпорации.

Киберкорпорация — это не пассивный участник рыночных отношений, а экономический субъект, постоянно изучающий изменения в производстве и на рынке и вводящий инновации в свою деятельность, чтобы завоевать, удержать и укрепить свои рыночные позиции.

Деятельность киберкорпорации, воспринимающей окружающий мир точнейшими электронными "органами чувств", готовой к мгновенной реакции на любое его изменение, рассчитана на работу в реальном времени.

Корпоративная ИС является действующей частью киберкорпорации составляет информационно-управляющую систему, которая включает: бизнес-архитектуру предприятия, его персонал, используемую ИТ - архитектуру.

На сегодняшний день лишь ограниченное число фирм может претендовать на звание киберкорпораций. Однако это то направление, по которому идут многие компании, прилагая значительные бизнес-усилия и используя подходящую конъюнктуру.

Основные методы ИТ, которые будут служить технологической базой будущих киберкорпораций, это:

объектно-ориентированное моделирование, которое заменит структурные методы CASE-систем и позволит создавать приложения, напрямую моделируя процессы с выделением в них многократно используемых элементов работ;

компонентное программное обеспечение, состоящее из генерируемых на основе шаблонов покупных компонентов и среды, позволяющей соединять компоненты и создаваемые объекты.

Раздел 2. Компьютерные технологии использования субд для решения управленческих задач

Тема 5. Базы данных в фактографических системах

Базой данных (БД) называется отражение предметной области в ИС в форме хранимой в памяти ЭВМ структурированной совокупности данных, которые характеризуют состав объектов этой предметной области, их свойства и взаимосвязи.

Системы управления базами данных (СУБД, DBMS - DataBase Management Systems) - специальный программный инструментарий, с помощью которого осуществляется создание БД, поддержание ее в актуальном состоянии и обеспечение эффективного доступа пользователей и их приложений к содержащейся в ней информации.

Сегодня СУБД представляют собой совершенные инструменты, которые могут быть успешно применены в различных областях человеческой деятельности.

С БД связаны следующие понятия.

Сущность - реальный физический объект, явление, процесс, событие некой предметной области, предназначенные для описания в БД.

Предметная область - совокупность связанных между собой функций, задач управления, с помощью которых достигается выполнение поставленных целей.

Атрибут - информационный элемент, носящий описательный или идентифицирующий характер. Атрибуты одной сущности логически связаны между собой.

Информационный объект - описание сущности в виде совокупности связанных атрибутов.

Модель данных - способ отображения сущностей, атрибутов и связей на структуры данных и совокупность операций их обработки.

Принято выделять иерархическую, сетевую, реляционную модели данных и иногда модель на основе инвертированных списков.

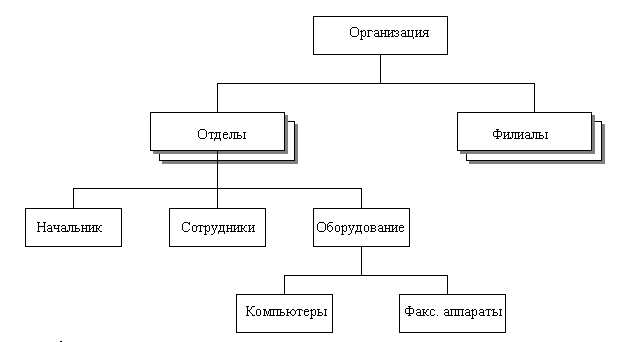

Иерархическая модель позволяет строить БД с иерархической древовидной структурой. Эта структура определяется как дерево, образованное попарными связями. На самом верхнем уровне дерева имеется один узел, называемый корнем.

Все другие узлы, кроме корня, связываются только с одним узлом на более высоком по отношению к ним самим уровне (см. рис. 10).

Основное достоинство иерархической модели - простота описания иерархических структур реального мира.

Сетевая модель - модель, в которой каждый порожденный элемент может иметь более одного исходного и каждый элемент может быть связан с любым другим, без каких-либо ограничений.

Рисунок 10 - Пример иерархической древовидной структуры БД

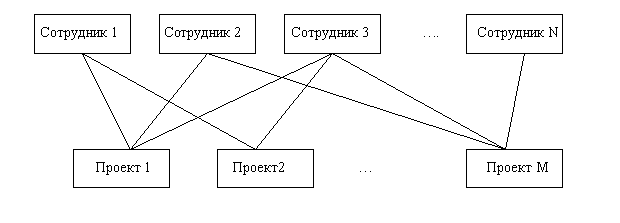

Сетевая БД состоит из набора записей, соответствующих каждому экземпляру объекта предметной области, и набора связей между ними. Так, например, информация об участии сотрудников в проектах организации может быть представлена в сетевой БД (см. рисунок 11). В данном примере сетевая модель хорошо отражает то, что в проекте могут участвовать разные сотрудники и в то же время сотрудник может участвовать в различных проектах.

Рисунок 11 - Пример сетевой структуры

Достоинства сетевых моделей:

сетевые модели данных по сравнению с иерархическими являются более универсальным средством отображения во внутримашинной сфере структуры информации для разных предметных областей, так как взаимосвязи данных большинства предметных областей имеют сетевой характер, и это ограничивает использование СУБД с иерархической моделью данных;

сетевые модели позволяют отображать также иерархические взаимосвязи данных;

в сетевых моделях отсутствует дублирования данных в различных элементах модели;

технология работы с сетевыми моделями является удобной для пользователя, так как доступ к данным практически не имеет ограничений и возможен непосредственно к объекту любого уровня;

допустимы всевозможные запросы.

В реляционных БД данных вся информация представляется в виде прямоугольных таблиц. Простота и гибкость модели привлекли к ней внимание разработчиков и снискали ей множество сторонников. Несмотря на некоторые недостатки, реляционная модель данных стала доминирующей, а реляционные СУБД стали промышленным стандартом "де-факто".

Реляционная модель опирается на систему понятий реляционной алгебры, важнейшие из которых: таблица - отношение (англ. relation), строка, столбец, первичный ключ. Все операции над реляционной БД сводятся к манипуляциям с таблицами (или отношениями). Таблица состоит из строк и столбцов и имеет имя, уникальное внутри БД. Таблица отражает тип объекта реального мира (сущность), а каждая ее строка (кортеж) - конкретный объект (см. рисунок 12).

Н

азвание

таблицы

Атрибуты

азвание

таблицы

Атрибуты

СОТРУДНИКИ ОТДЕЛА

-

Кортежи

(строки)

Номер

Номер

пропуска

ФИО

Должность

Телефон

2357

23572398

2315

2365

Уваров М.Н.

Сидоренко П,А,

Петренко Р.И.

Николаев Б.М.

Начальник

Гл. инженер

Инженер

инженер

53-22

53-12

53-33

53-33

Первичный ключ

Рисунок 12. Отношение реляционной БД

Значения конкретного атрибута выбираются из домена (domain) - множества всех возможных значений атрибута объекта. Имя столбца должно быть уникальным в таблице. Столбцы расположены в таблице в соответствии с порядком следования их имен при ее создании. Любая таблица должна иметь, по крайней мере, один столбец. В отличие от столбцов строки не имеют имен. Порядок их следования в таблице не определен, а количество логически не ограничено. Так как строки в таблице не упорядочены, невозможно выбрать строку по ее позиции - среди них не существует "первой" и "последней".

Любая таблица имеет один или несколько столбцов, значения в которых однозначно идентифицируют каждую ее строку. Такой столбец (или комбинация столбцов) называется первичным ключом. В таблице "Сотрудники отдела" первичным ключом служит столбец "Номер пропуска". В таблице не должно быть строк, имеющих одно и то же значение первичного ключа. Если таблица удовлетворяет этому требованию, она называется отношением.

Первичный ключ может быть простым (один столбец) и составным (комбинация столбцов).

Список имён атрибутов отношения называется схемой отношения. Схема нашего отношения СОТРУДНИКИ ОТДЕЛА запишется так:

СОТРУДНИКИ ОТДЕЛА (Номер пропуска, ФИО, Должность, Телефон)

Взаимосвязь таблиц в реляционной модели поддерживается внешними ключами.

Внешний ключ - это столбец, значения которого однозначно характеризуют сущности, подставленные строками некоторого другого отношения, то есть задают значения их первичного ключа. Отношение, в котором определен внешний ключ, ссылается на соответствующее отношение, в котором такой же атрибут является первичным ключом.

Таблицы невозможно хранить и обрабатывать, если в БД отсутствуют "данные о данных" - метаданные. (например, описатели таблиц, столбцов и т.д.). Метаданные также представлены в табличной форме и хранятся в словаре данных. Помимо таблиц в БД могут храниться и другие объекты, такие как экранные формы, шаблоны отчетов и прикладные программы, работающие с информацией БД.

Для пользователей ИС важно, чтобы БД отражала предметную область однозначно и непротиворечиво. Если она обладает такими свойствами, то говорят, что БД удовлетворяет условию целостности. Чтобы добиться выполнения условия целостности, на БД накладываются некоторые ограничения, которые называют ограничениями целостности. Выделяют два основных типа ограничений целостности:

целостность сущностей - состоит в том, что любой кортеж отношения должен быть отличим от любого другого его кортежа, т.е., другими словами, любое отношение должно обладать первичным ключом. Это требование удовлетворяется автоматически, если в системе не нарушаются базовые свойства отношений;

целостность ссылок - заключается в том, что внешний ключ не может быть указателем на несуществующую строку в таблице.

Доминирование реляционной модели в современных СУБД обусловлено рядом причин, в числе которых:

наличие развитой теории реляционной модели данных, которая поддержана теоретическими исследованиями в большей степени по сравнению с другими моделями;

наличие аппарата сведения к реляционной других моделей данных;

поддержка реляционной моделью специальных средств ускоренного доступа к информации;

возможность манипулирования данными без необходимости знания конкретной физической организации БД во внешней памяти;

наличие стандартизованного высокоуровневого языка запросов к БД.

Недостатком реляционной модели является то, что нормализация модели приводит к значительной фрагментации данных, в то время как в большинстве задач необходимо объединение фрагментированных данных.

БД, организованные с помощью инвертированных списков, похожи на реляционную БД. Отличия заключаются в следующем:

хранимые таблицы и индексы для ключей поиска напрямую доступны пользователям;

строки таблиц упорядочены системой в некоторой физической последовательности.

Для манипулирования отношениями используют операции реляционной алгебры - мощное средство выделения необходимых данных из большой совокупности разнородной информации. Отношения реляционной алгебры - это множества, поэтому средства работы с отношениями базируются на традиционных операциях теории множеств, которые дополняются некоторыми специальными операциями, специфичными для баз данных: объединение, пересечение, разность, декартово произведение, деление, проекция, соединение, выбор. Эти операции позволяют выделять из отношений подмножества, при необходимости снова объединять эти подмножества в более "крупные" отношения, обновлять содержимое отношений и представлять их в требуемом виде.

Однако при выполнении операций обновления над отношениями базы данных могут возникать побочные эффекты, если между атрибутами отношений существуют нежелательные функциональные зависимости. Устранение побочных эффектов достигается нормализацией отношений БД, т.е. рациональной группировкой атрибутов в отношениях.

Отношения реляционной базы данных содержат как структурную, так и семантическую (смысловую) информацию.

Структурная информация задаётся схемой отношений, а семантическая выражается функциональными связями между атрибутами, известными и учитываемыми в схеме.

Состав атрибутов отношений базы данных должен удовлетворять двум основным требованиям:

между атрибутами не должно быть нежелательных функциональных зависимостей;

группировка атрибутов должна обеспечивать минимальное дублирование данных, обеспечивать их обработку и обновление их без трудностей.

Удовлетворение этих требований достигается нормализацией отношений БД.

Нормализация отношений - это пошаговый обратимый процесс декомпозиции (разложения) исходных отношений БД на другие , более мелкие и простые отношения. При этом устанавливаются (выясняются) все возможные функциональные зависимости.

В аппарате нормализации отношений нём определяются различные нормальные формы. Каждая нормальная форма ограничивает типы допустимых функциональных зависимостей отношения.

Выделяют три типа отношений: