Объем вкладов физических лиц, привлеченных в Банк Русский Стандарт, тыс.Руб.

Вид вклада |

2009 год |

2010год |

2011 год |

|||

Тыс.руб. |

Уд.вес |

Тыс.руб.

|

Уд.вес % |

Тыс.руб.

|

Уд.вес % |

|

|

% |

|||||

Вклады физических лиц всего: |

25829399 |

100 |

60803408 |

100 |

99087603 |

100 |

в том числе |

|

|

|

|

|

|

рублевые |

18597167 |

72 |

36482044,8 |

60 |

51525554 |

52 |

валютные |

7232232 |

28 |

24321363,2 |

40 |

47562049 |

48 |

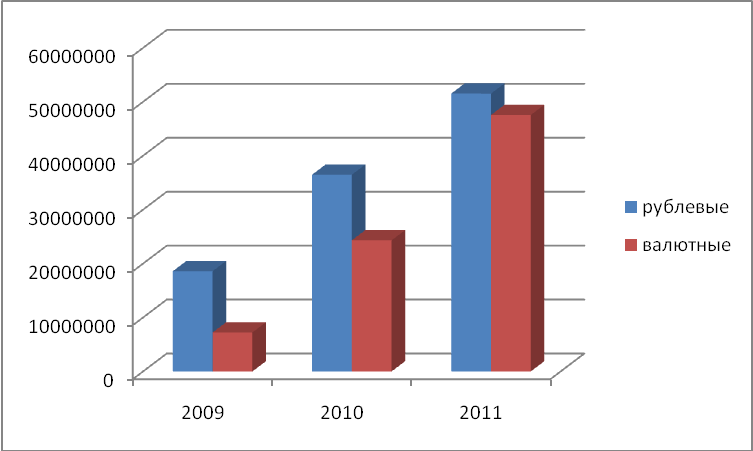

В структуре вкладов физических лиц за анализируемый период больший удельный вес занимают рублевые вклады- 72%,60%, и 52% соответственно, но тенденция увеличения валютных вкладов сохраняется. В 2009 году удельный вес валютных вкладов составил 28%, в 2010 году- уже 40%, а по данным на 01.01.2012 года- 48%.

По данным оборотных ведомостей по счетам бухгалтерского учета ( форма 101) 737 банков, опубликованным на сайте Банка России, общий объем вкладов физических лиц в иностранной валюте увеличились на 20,8 млрд. руб. (+2,7%), а вклады в рублях снизились на 100,2 млрд. руб. (-2,1%). Доля вкладов в иностранной валюте в общем объеме вкладов выросла за 2011 с 13,5% до 14%.

Динамика вкладов физических лиц в рублях и иностранной валюте Банка Русский Стандарт отображена на рис.5

В структуре привлеченных средств средства кредитных организаций играют небольшую роль. Как видно из рис.4, удельный вес их увеличился в 2011 году на 1,5% и составил 6,06% по сравнению с 2009 годом( 4,49%).

Выпущенные долговые обязательства в 2010 году составили 9,26% в структуре привлеченных ресурсов, а в 2011 году- 6,87%, т.е. уменьшились на 2,39%.

Прочие обязательства и резервы на возможные потери составляют незначительный удельный вес в структуре привлеченных средств. В 2009 году-3,13% и 0,31% соответственно, а в 2010-2011 году-2,65% (0,26%) и 2,56% (0,23%) соответственно.

Таким образом, в период 2009-2011г. наблюдается увеличение привлеченных средств банка на 29,3% за счет резкого увеличения вкладов физических лиц.

Исходя из данных на 01.01.2012 года (таб.4), в структуре привлеченных средств наибольший удельный вес занимают средства физических и юридических лиц на расчетных счетах-84,27%. В конце 2008 года правительство РФ и Банк России разработали пакет антикризисных мер, одним из пунктов которого является предоставление кредитов Банком России коммерческим Банкам. В 2009 году Русскому Стандарту были предоставлены средства ЦБ РФ на сумму 15406675 тыс.руб., что составило 13,88% от всех привлеченных ресурсов на конец 2009г, в 2010 и 2011 г. Банк сумел погасить предоставленные кредиты, таким образом пункт «Кредиты, депозиты и прочие средства ЦБ РФ» составляет 0%.

Разработка различных мероприятий по совершенствованию работы с частными вкладчиками позволила банку в 2010-2011 г увеличить количество привлекаемых депозитов на 40%. Вклады физических лиц к концу 2011года увеличились на 73258204 тыс.руб., что составляет 63,07% в структуре привлеченных средств. Об этом свидетельствуют данные таблицы 4,приложение 6.

Увеличение вкладов физических лиц и средств клиентов на счетах банка за анализируемый период говорит о том, что банк имеет тенденцию к увеличению объема привлекаемых ресурсов.

Кредитные организации и в 2011 году продолжают увеличивать количество средств на счетах в Банке Русский Стандарт. Удельный вес средств кредитных организаций в структуре привлеченных средств составляет 6,06%, для сравнения, в 2009 г. этот же показатель составил 4,49%.

Выпущенные долговые обязательства уменьшились к 2012 году на 1919000

тыс.руб. и составили на 01.01.2012 года 10785814 тыс.руб., что соответствует 6,87% в структуре привлеченных ресурсов.

Прочие обязательства и резервы на возможные потери по обязательствам составляют незначительный удельный вес в структуре привлеченных средств (2,56% и 0,23% соответственно). Представим наглядно структуру привлеченных средств на 01.01.2012 на рис.6

Таким образом, в структуре привлеченных ресурсов за анализируемый период наблюдаются следующие тенденции: средства кредитных организаций увеличиваются незначительно, заемные средства ЦБ уменьшаются, а средства клиентов банка на расчетных счетах и вклады физических лиц увеличиваются.