Вопрос 39, 40. Потребление и сбережение. Склонность к потреблению и сбережению.

1.1. Современная функция потребления

Доход, получаемый физическими лицами, делится на три части - на оплату налогов, расходы на текущее потребление и на личные сбережения.

Среди множества налогов, которыми облагается личный доход, основным является "федеральный подоходный на-лог". К нему присоединяются налоги на "сверхдоходы", на наследство, недвижимость, местные и т. д.

Доход, оставшийся после уплаты налогов, называется "чистым личным доходом". Именно по отношению к нему каждый доходополучатель решает одну и ту же проблему: как распределить его между "потреблением" (расходами на текущий спрос) и "сбережением"?

Проблема возникает из того, что решение принимается в рыночной экономике, в которой вся обстановка програм-мирует стремление к наиболее выгодному использованию полученного дохода. Стремление к максимальной выгоде может склонить доходополучателя к увеличению потреби-тельских расходов (в условиях "галопирующей" инфляции), а может - при условии высокого процента - заставить отказаться от части потребительских расходов, склонив к увеличению сберегаемой части дохода.

Таким образом, даже на индивидуальном - предельно микроэкономическом уровне - решаются серьезные пробле-мы, требующие от массы рядовых доходополучателей ка-честв рыночного субъекта.

Не следует снисходительно относиться к проблеме, ре-шаемой каждым доходополучателем, ибо ни в какой другой сфере не обнаруживается такая непосредственная взаимо-зависимость макро- и микроэкономики. Более того, пропор-ция, в которой масса доходополучателей решает разделить доход на "потребляемую" и "сберегаемую" части, может буквально разрушить (а может и оживить) экономику всей страны.

Соотношение между "сбережением" и "потреблением" чистого личного дохода зависит прежде всего от его величины и уровня процента.

Полное потребительское применение дохода означало бы его равенство с расходами. Однако в реальности увеличение размера дохода сопровождается опережающим увеличением его "сберегаемой" части Современная экономика. / Под ред. Мамедова О.Ю. - Рос-тов-на-Дону, 1996. С. 258-269..

Исключительная сложность рыночной экономики состо-ит в том, что пропорция между "потреблением" и "сбере-жением" доходов предопределяет величины совокупных расходов и совокупных сбережений в обществе (со всеми вытекающими отсюда последствиями для макроэкономичес-ких процессов), и в то же время эта пропорция сама отражает степень сбалансированности макроэкономических процессов. Вот почему искусство регулирования рыночной экономики заключается не в нахождении неких универсаль-ных "рецептов" управления ею а, в умении определить доминирующий фактор в данной рыночной ситуации.

Наибольшая часть чистого личного дохода направляется на личное текущее потребление. Это имеет макроэкономи-ческую важность, означая, что основная масса личных доходов сразу же возвращается в экономику в виде потре-бительских расходов доходополучателей. Следовательно, объем и структура производства во многом зависит от размера и структуры "потребляемой" части доходов.

Выделяют три основных направления потребительских расходов: товары кратковременного пользования, товары длительного пользования и услуги (жилье, медицина, ту-ризм).

Каждый из трех соответствующих рынков характеризу-ется различной степенью свободы доходополучателей. Оче-видно, что наименьшей свободой они располагают по отношению к товарам краткосрочного пользования (про-дукты питания, одежда, обувь). Удельный вес расходов на продукты питания в структуре личного дохода - объектив-ный показатель уровня жизни в данной стране: чем меньше эти расходы, тем выше уровень благосостояния.

Динамика объема каждого из трех направлений потре-бительских расходов - своего рода барометр экономической конъюнктуры. В период экономического подъема происхо-дит "бум" на товары длительного пользования и услуги Но именно они испытывают и первые удары при ухудшении экономической ситуации, - не случайно многие кризисы в рыночном хозяйстве начинаются как раз с трудностей сбыта товаров длительного пользования (к ним относят товары, срок службы которых превышает год). Вот почему динамике рынка этих товаров аналитики уделяют особое внимание.

Отсюда следует, что спросу на товары длительного пользования и услуги присущи более значительные колеба-ния, чем рынку краткосрочных товаров. Это придает за-нятому здесь бизнесу рискованный характер.

В настоящий момент в российской литературе и практике не существует устоявшегося понятия сбережений. В бытовом смысле термин “сбережения” используется для обозначения денежных средств, откладываемых населением на будущее. Госкомстат трактует сбережения как разницу между доходами населения и его текущими расходами, то есть, как ту сумму денежных средств, которая осталась не потребленной в анализируемом периоде. Такой подход к определению сбережений можно считать упрощенным, поскольку он сводится к вычислению арифметической разности, в процессе чего игнорируется экономическая сущность сбережений.

В современной экономической теории дается несколько определений сбережений:

Ш Во-первых, под сбережениями понимают часть дохода, которую индивидуум собирается потребить в будущем вместо того, чтобы потребить ее в настоящем. Происходит своего рода “жертвование” текущим потреблением ради потребления будущего. Основной принцип здесь такой: человек сберегает определенную часть дохода тогда и только тогда, когда ожидаемая полезность потребления этой суммы в будущем выше, чем полезность потребления ее в настоящем. Причем понятие “текущего” и “будущего” потребления здесь достаточно условны и в основном их рамки очерчиваются временными рамками получения “текущего” дохода. Можно утверждать, что “текущим” считается такой период, в течение которого величина дохода в единицу времени и предельная полезность потребления единицы дохода остается постоянной, поэтому у индивидуума не возникает необходимости переносить потребление дохода внутри этого периода. Другое дело - “будущее” время, которое характеризуется, с точки зрения теории, снижением абсолютной величины дохода и увеличением предельной полезности единицы дохода. Упрощенно вышеуказанный принцип можно выразить следующим образом: для зрелого человека, получающего стабильный доход, полезность 1000 руб. меньше, чем для человека пожилого, живущего на скромную пенсию. Поэтому для зрелого человека разумно отложить 1000 руб. с целью потребить их тогда, когда они будут больше нужны.

Ш Во-вторых, под сбережениями понимается та часть дохода, которую экономический субъект собирается потребить в будущем вместо того, чтобы потребить ее в настоящем. Можно различить три вида экономических субъектов: население, корпорации и государство. Соответственно возникают три вида сбережений: сбережения населения, сбережения корпоративного сектора, сбережения государства. Население традиционно является основным поставщиком инвестиционных ресурсов, мобилизация сбережений населения является для финансовых посредников (банков, других небанковских кредитных учреждений) важнейшим условием успешной деятельности. Согласно данным Госкомстата население проявляет высокую сберегательную активность, средняя склонность к сбережению (доля семейного дохода не направляемая на потребление) по Воронежской области за период 01.1995-03.1997 составила 25,3 %. Средства, не потребленные в текущем периоде, приобретают три основные формы: вклады в коммерческие банки и ценные бумаги, валютные сбережения, денежные остатки на руках. Данные формы сбережений различны с точки зрения срочности, мобильности, возможности трансформации в инвестиции. Как для государства, так и для банковского сектора жизненно важно увеличение доли сбережений, аккумулированных финансовой системой, но доля вкладов в коммерческие банки и ценные бумаги составляет за указанный период 6,4 % от семейного дохода, или 25,3 % от общей суммы сбережений, тогда как для валюты данные показатели находятся на уровне 10,8 и 42,7 % соответственно, Более того удельный вес банковских вкладов в структуре сбережений обнаруживает тенденцию к снижению.

Ш Также сбережения можно определить как часть дохода, оставшаяся после уплаты налогов, которая не потребляется. То есть сбережения рассматриваются в разрезе составляющей части дохода за текущий год, которая не выплачивается в качестве налогов или не затрачивается на покупку потребительских товаров, а поступает на банковские счета, вкладывается в страхование, облигации, акции и другие финансовые активы. Это многообразие направлений и определяет специфику данной темы, сущность которой состоит в том, что сбережения - это, в конечном счете, товары и услуги, которые удовлетворяют желания потребителей.

Все теории сбережений рассматривают в качестве определяющего фактора уровень дохода населения. Но доход является не единственным фактором, воздействующим на сбережения. Другими факторами являются структура и уровень процентных ставок, возрастная структура населения, соотношение городского и сельского населения. Природа зависимости уровня сбережений от этих факторов станет яснее, если проанализировать мотивы сбережений.

В настоящее время выделяют четыре наиболее распространенных мотива сбережений населения Красильникова М. Личные сбережения населения // Вопросы статистики. 2001 №9 с. 70.:

обеспечение старости;

предосторожность;

накоплению с целью завещания;

отложенный спрос.

Обеспечение старости многими рассматривается как основной мотив сбережений. Именно он лежит в основе теории жизненного цикла. Распределение сбережений и потребления в течение времени зависит от различных факторов, среди которых наиболее важными признаются рыночная ставка процента, степень склонности индивидуума к риску, индивидуальная шкала полезностей разновременных доходов, эффективность функционирования рынка капиталов. Кроме этого, на решение о сбережениях влияют ожидаемая продолжительность жизни и время выхода на пенсию.

Сбережения с целью предосторожности связаны с ощущением индивидуумом неопределенности относительно размеров получаемых доходов и точной даты смерти. Поскольку человеку не известно точно, на какой период времени рассчитывать, он создает определенный "запас" сбережений, поскольку наличие "неиспользованного запаса" в момент смерти для него более предпочтительно, чем "перерасход" сбережений до наступления такого момента. В результате, как показывают исследования, на уровень сбережений влияет не только ожидаемое временное распределение доходов, но и их абсолютный размер: чем больше уровень дохода индивидуума, тем больше превышение сбережений над "нормальным" уровнем, что приводит к повышенному накоплению богатства к моменту выхода на пенсию и, как следствие, к повышенному уровню потребления в старости.

Исследования в США, Великобритании и других развитых странах показали, что модель жизненного цикла противоречит наблюдаемым явлениям, а именно тому факту, что население продолжает осуществлять сбережения и после выхода на пенсию. Отчасти такое противоречие может быть объяснено другим мотивом, а именно потребностью в накоплении богатства для передачи последующим поколениям. Считается, что этот мотив может привести к увеличению национального уровня сбережений только в период расширения экономики (за счет роста численности населения, роста производительности труда или обоих факторов). В случае статической экономики увеличение сбережений с целью завещания не приведет к общенациональному росту сбережений: передача определенных ресурсов от одного поколения другому не приведет к изменению общего количества этих ресурсов.

Специфическим мотивом личных сбережений является накопление суммы, необходимой для осуществления крупных затрат (покупки дома, автомобиля, оплаты образования и т.п.) - так называемый отложенный спрос. Накопление сбережений для этих целей носит временный характер и связано с необходимостью синхронизации моментов получения доходов и их потребления. Альтернативным способом синхронизации потребления с получением доходов является потребительский кредит, при котором сначала осуществляются затраты, а затем соответствующие вычеты из доходов. Выбор способа финансирования крупных затрат (сбережения или потребительский кредит) зависит от многих факторов, среди которых основными являются наличие развитого рынка капиталов и неопределенность получения будущих доходов.

Если рассматривать факторы сбережений, то основным фактором, определяющим величину сбережений в домохозяйствах, является уровень доходов после уплаты налогов.

Но, как и при анализе спроса, в теории сбережений существуют факторы не связанные с доходом:

богатство;

уровень цен;

ожидания;

потребительская задолженность;

налогообложение.

Фактор богатства характеризуется тем, что, чем больше величина накоплений в домохозяйствах, тем меньше величина сбережений при любом уровне дохода. Под богатством понимается как недвижимое имущество, так и финансовые активы, которыми обладает домохозяйство. Домохозяйства сберегают, воздерживаясь от потребления, чтобы накапливать богатство. Причем, чем больше богатства накапливает население, тем слабее у него стимул к сбережению. Величина богатства домохозяйств изменяется из года в год незначительно и поэтому не вызывает серьезных колебаний в количественных характеристиках сбережений.

Увеличение или снижение уровня цен на товары и услуги тоже в конечном итоге влияют на величину сбережений Ветров М. Специфика процесса сбережений населения России // Экономист. 1999. №9. С. 67.. То есть изменение уровня цен меняют реальную стоимость (покупательную способность) некоторых видов ценностей. Это предположение можно также обосновать следующим выводом: реальная стоимость финансовых средств, номинальная стоимость которых выражается в деньгах, будет обратно пропорциональна изменению уровня цен. Это отражает связь теории сбережений с эффектом богатства или эффектом реальных кассовых остатков. Однако при анализе теории сбережений берется допущение, что уровень цен в экономике является неизменным (рассматривается реальный, а не номинальный доход после уплаты налогов).

Ожидания населения, связанные с будущей ситуацией на рынках товаров и услуг, тоже являются существенным фактором, так как могут оказать воздействие на текущие расходы и сбережения. Ожидания повышения цен и дефицита товаров ведут к снижению сбережений, потому что для потребителей естественно стремление избежать уплаты более высоких цен.

Колебание уровня потребительской задолженности вызывает у домохозяйств стремление направлять текущий доход или на потребление, или на сбережение. Если задолженность домохозяйств достигла значительной величины, то потребители будут сокращать уровень своих сбережений. И наоборот, если потребительская задолженность относительно низка, то уровень сбережений населения может повыситься.

Изменения в налогообложении также приводят к изменению в уровне сбережений, так как налоги выплачиваются частично за счет потребления и частично за счет сбережения. Поэтому рост налогов приведет к снижению уровня сбережений. И наоборот, доля дохода, полученная от снижения налогов, будет частично идти на сбережения населения, вызывая таким образом увеличение общего уровня сбережений.

Потребление как составная часть AD

Итак, посмотрим внимательнее на компоненты совокупных расходов. Начнем со спроса на потребительские товары (рис. 2.5) — важнейшей составляющей совокупного спроса (С). На потребление приходится, как правило, больше 50% общей величины совокупного спроса. Эта величина колеблется в разных странах от 68% в США до =52% в Швеции и России. Но значительные социальные программы в Швеции и их малый удельный вес в постреформенной России приводят ситуацию с расходами населения на потребление к разным последствиям, несмотря на схожесть показателей. Потребительский спрос определяется как платежеспособный спрос, или как сумма денег, которая тратится населением на приобретение потребительских благ. Спрос зависит от многих факторов, включая уровень цен, экономические ожидания, накопленное богатство, традиции в обществе, уровень налогообложения, политическую, а также демографическую ситуацию, привычки людей, ставки процента по потребительским кредитам, ожидания инфляции и др. Таких факторов исследователи потребительского поведения насчитывают несколько десятков. Однако со времен Дж.М.Кейнса определяющим фактором при анализе потребления стал доход.

Структура потребления как отдельного человека, так и семьи достаточно индивидуальна. Люди тратят деньги в соответствии со своим доходом и укладом жизни. Однако есть и некоторые общие приоритеты. Так, нетрудно представить расходы любой семьи по степени их значимости, на питание, одежду, жилье, транспорт, медицину, образование. При этом расходы малоимущих семей приходятся в основном на питание и самые необходимые повседневные нужды. При росте доходов семей увеличиваются расходы на одежду, предметы длительного пользования, отдых, развлечения, сбережения и т.п.

Модели потребительского потребления

Существуют некие усредненные модели поведения потребителей, например, такие как схемы Энгеля, по имени открывшего их статистика XIX в. Эрнеста Энгеля. Их называют также «качественными схемами поведения». В соответствии с ними по мере роста доходов общее потребление благ нарастает, но в разных пропорциях. Так, по мере роста доходов сокращается удельный вес расходов на питание, зато увеличиваются расходы на отдых, развлечения, путешествия, растут также и сбережения.

Интерес к потребительскому поведению постоянно присутствует в экономической науке. Можно отметить вклад в разработку этой проблемы С.Кузнеца, проверявшего на основе статистических материалов концепцию Кейнса. Среди наиболее известных моделей потребительского поведения:

— модель межвременного потребительского выбора И.Фишера;

—теория «жизненного цикла» Ф.Модельяни;

—теория перманентного дохода М.Фридмена2.

Названные модели связывают поведение потребителей с доходом, по-разному трактуя причины изменения в потребительском поведении.

Итак, потребительское поведение изменяется под воздействием многих факторов, главным из которых является личный располагаемый доход. Определим потребление как часть дохода, которая используется для приобретения товаров и услуг. Сбережения как составная часть дохода

Непотребляемую часть дохода или часть, остающуюся после осуществления всех потребительских расходов, составляют сбережения, то есть сберегаемая часть дохода.

Если представители классической школы связывали стремление населения к сбережению с величиной процентной ставки, то Кейнс отметил, что склонность населения сберегать обусловлена прежде всего изменениями в доходе. Помимо дохода стремление к сбережению формируется под влиянием большого спектра разнообразных причин — от желания обеспечить себе экономическую независимость, скопить деньги на старость, решить проблемы подрастающих детей и так далее, вплоть до элементарной скупости.

Объем национальных сбережений — важнейший показатель развития экономики. Это один из 10 агрегатов СНС наряду с такими как ВВП, национальный доход и проч. Он требуется не только для анализа уровня жизни, но и как один из источников финансирования инвестиций. Не случайно в развитых странах весьма бережно относятся к сбережениям граждан. Объем сбережений, как правило, превышает ВВП.

Правительства практически всех развитых стран стараются стимулировать население к сбережению, освобождая процентный доход от налога как в Японии, или выплачивая дополнительные премии по сберегательным счетам на длительный срок как в Германии. Тем самым государства пытаются способствовать росту инвестиций и в целом экономическому росту.

Функции потребления и сбережения

Общий уровень и динамику потребления и сбережений исследуют с помощью таких инструментов, как функция потребления и функция сбережения: а) потребление (С) как функция дохода (Y):

С = f(Y);

б) сбережения (S), равные разнице между доходом (Y) и потреблением (С):

S = Y — С или S = Y — f(Y).

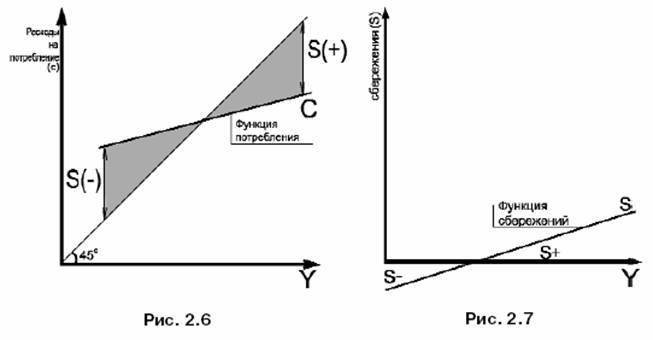

Можно дать градическую интерпретацию данным функциям. Функция потребления показывает зависимость потребления от располагаемого дохода. Если бы весь доход шел на потребление, то ситуация характеризовалась бы прямой под углом 45° в координатах «доходы — расходы». В реальной жизни этого не происходит. Опираясь на логику здравого смысла, мы легко спрогнозируем, что потребитель тратит полностью весь располагаемый доход тогда, когда доход равен «прожиточному минимуму» (точка Е на рис. 2.5).

Рост дохода за пределы указанной величины позволит не только увеличить потребление, но и сберегать часть дохода (S). Уменьшение дохода ведет к тому, что приходится расходовать сбережения предыдущих периодов (отрицательные сбережения).

Графическая интерпретация функции сбережения, то есть сбережения от располагаемого дохода представляет собой как бы зеркальное отражение функции потребления. Построенная в координатах «сбережения—доход», она наглядно демонстрирует описанные выше ситуации в потребительском поведении, возникающие при изменении дохода — нулевое (т. Е), отрицательное (слева от т. Е) и положительное (справа от т. Е) сбережения. Склонность к потреблению и сбережению

1.2.3.5. Склонность к потреблению и сбережению

Для того чтобы выяснить, от чего зависит угол наклона функций сбережения и потребления, необходимо познакомиться с показателями, характеризующими тенденции изменения потребления и сбережения по мере роста доходов. Это так называемые склонность к потреблению и к сбережению. Названные понятия введены Дж.М. Кейнсом, который писал по поводу одного из них: «Основной психологический закон, на который мы можем положиться не только «apriori», исходя из нашего знания человеческой природы, но и на основании детального изучения опыта, состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той мере, в какой растет доход»3.

Итак, показатели, отражающие психологический фактор и характеризующие склонность населения к потреблению и сбережению, можно выразить следующим образом.

Средняя склонность к потреблению и сбережению:

а) средняя склонность к потреблению (average propensity to consume — АРС), исчисляемая по формуле

![]()

показывает, какая часть располагаемого дохода используется на потребление;

б) средняя склонность к сбережению (average propensity to save — APS), исчисляемая по формуле

![]()

показывает, какая часть располагаемого дохода используется на сбережения.

Показатели, которые мы описали выше, важны для характеристики тенденций в потребительских расходах. Так, по мере роста располагаемого дохода доля дохода, направленная на потребление, уменьшается, т.е. АРС уменьшается, a APS напротив увеличивается, что отражает ситуацию увеличения сбережений у потребителей по мере роста дохода — богатые люди имеют больше возможности сберегать, чем бедные. Однако такая тенденция наблюдается в краткосрочном периоде. В долгосрочном плане АРС и APS, как правило, стабилизируются, отражая относительную устойчивость потребительского поведения при отсутствии «форсма-жорных» обстоятельств.

1.2.3.6. Предельная склонность к потреблению и сбережению

Но возникает вопрос, что происходит с потреблением и сбережением, когда изменяется доход. Для ответа на него используются показатели, характеризующие реакцию потребителя на изменение дохода.

Предельная склонность к потреблению и сбережению:

а) предельная склонность к потреблению (marginal propensity to consume — MFC), исчисляемая по формуле

![]()

показывает, какая часть прироста дохода (AY) используется на прирост потребления (АС) или какова доля прироста расходов на потребление при любом изменении располагаемого дохода;

б) предельная склонность к сбережению (marginal propensity to save — MPS), исчисляемая по формуле

![]()

показывает, какая часть прироста дохода (AY) используется на прирост сбережения (AS) или какова доля прироста расходов на сбережения при любом изменении располагаемого дохода.

Сумма предельной склонности к потреблению (МРС) и предельной склонности к сбережению (MPS) для любого изменения дохода всегда равны единице:

![]()

Это дает возможность выражать один показатель посредством другого:

МРС + MPS = 1, или MPS = 1 = МРС.

Показатели предельной склонности к сбережению (MPS) и предельной склонности к потреблению (МРС) не менее значимы при анализе макроэкономического равновесия, чем предельные величины в микроэкономике, в которой маржинализм стал основным методом анализа.

Так, функции потребления и сбережения с использованием показателей МРС и MPS могут быть представлены в следующем виде.

Функция потребления:

С = С + МРС (Y - Т),

где С — автономное потребление, величина которого не зависит от размеров дохода,

МРС — предельная склонность к потреблению,

Y — доход,

Т — налоговые отчисления.

Функция сбережения:

S = S + MPS (Y - Т),

где S — автономные сбережения,

MPS — предельная склонность к сбережению,

Y — доход,

Т — налоговые отчисления.

Если рассматривать функции потребления и сбережения как непрерывно дифференцируемые, то МРС и MPS есть не что иное, как производные этих функций (AC/AY; AS/AY). Данные показатели и будут определять крутизну (tg угла наклона) функций потребления и сбережения (см. рис. 2.6, 2.7).

1.2.3.7. Инвестиции как составная часть совокупных расходов (AD)

Вторая составляющая совокупных расходов — инвестиционные расходы, которые можно определить как денежные вложения, увеличивающие объем инвестиционных (производительных) товаров. Инвестиционные расходы могут быть направлены как на увеличение объема капитала предприятия, так и на сохранение этого объема на прежнем уровне. Соответственно принято различать чистые инвестиции (инвестиции нетто), которые равны увеличению объема капитала, обеспечивающему прирост производства и валовые инвестиции (инвестиции брутто), равные чистым инвестициям плюс расходы на замещение старого капитала (амортизация).

Инвестиционные расходы, как правило, составляют около 20% от общего объема совокупного спроса, то есть значительно меньше расходов на потребление. Однако, поскольку от их размера зависят колебания деловой активности не только в текущем периоде, но и темпы экономического роста в будущем, значение инвестиций трудно переоценить.

Различают следующие направления вложений инвестиционных средств:

— производственные инвестиции (оборудование, здания, сооружения),

— инвестиции в товарно-материальные запасы (ТМЗ) (незавершенное производство, сырье, материалы, готовые изделия)

—инвестиции в жилищное строительство.

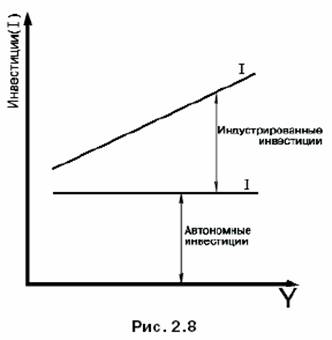

Следует различать автономные инвестиции, определяемые внешними факторами, их величина не зависит от национального дохода, и стимулируемые (производные, индуцированные), величина которых зависит от колебаний совокупного дохода (Y).

Зависимость инвестиций от национального дохода можно представить графически (рис. 2.8).

Объясняется такая зависимость тем, что рост ВНП ведет к увеличению предпринимательской прибыли и появлению стимулируемых инвестиций.

Аналогично множеству концепций потребительского поведения существует ряд теорий, по-разному объясняющих как динамику инвестиционного спроса, так и логику принятия инвестиционных решений. Среди них можно назвать:

— неоклассическую концепцию, связывающую уровень инвестиций с предельным продуктом капитала, ставкой процента и правилами налогообложения;

— кейнсианскую концепцию, в которой формирование инвестиционного спроса обусловлено оценкой инвестиционных проектов на основе дисконтирования, исходя из критерия доходности на вложенный капитал;

— модели инвестиций в жилищное строительство, q-теория Дж.Тобина, связывающая объемы инвестиций с колебаниями на рынке ценных бумаг;

— теории, основанные на рационировании кредита, и проч.

1.2.3.8. Факторы влияющие на инвестиции

Если при характеристике потребительских расходов мы отмечали их относительную устойчивость, особенно в долгосрочном периоде, то инвестиционные расходы отличает изменчивость и динамичность. Это неудивительно, если учесть огромное количество факторов, влияющих на инвестиции.

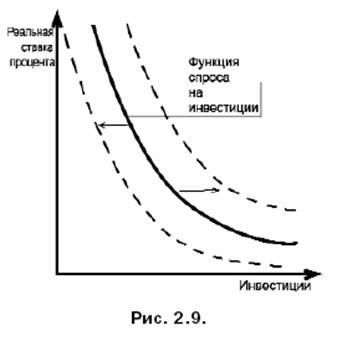

Функция инвестиционного спроса отражает зависимость объема инвестиций от ставки процента (рис. 2.9), которую инвестор сопоставляет с ожидаемой нормой прибыли. Кривая показывает динамику объема инвестиций при изменении ставки процента.

Из рис. 2.9 видно, что между ставкой процента и объемом требуемых инвестиций существует обратная связь.

Реальную ставку процента и ожидаемую норму прибыли можно отнести к основным факторам, влияющим на объем инвестиций. Изменение этих факторов графически означает движение вдоль кривой инвестиционного спроса (вверх-вниз).

Среди факторов, влияющих на динамику инвестиций (сдвигающих кривую инвестиционного спроса вправо и влево), можно выделить следующие:

— ожидаемый спрос на продукцию;

— налоги на предпринимательскую деятельность;

— изменения в технологии производства;

— динамика совокупного дохода;

— инфляционные ожидания;

— правительственная политика.

Следующие две составляющие совокупных расходов — государственные расходы (G) и чистый экспорт (NX).