Экономика фирмы

Фирма (предприятие) как субъект хозяйствования. Понятие о фирме. С точки зрения права, организация — самостоятельный хозяйствующий (ведущий ту или иную деятельность с целью реализации ее результатов на рынке) субъект, созданный в порядке, установленном Гражданским кодексом РФ, для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. С точки зрения экономики, организация представляет собой хозяйственную единицу, в которой планомерно и целенаправленно комбинируются факторы производства, чтобы посредством изготовления и реализации изделий (работ, услуг) обеспечить достижение целей этой хозяйственной единицы и ее собственника. Основной капитал - часть активов предприятия, вложенная в основные средства, незавершенные долгосрочные инвестиции, нематериальные активы, долгосрочные финансовые вложения. Основные средства это средства, вложенные в основные производственные фонды. Основные способы поступления основных фондов в коммерческие организации и на предприятия: приобретение основных фондов путем долгосрочных инвестиций; передача объектов учредителями акционерных обществ в счет вклада в уставный (акционерный) капитал; безвозмездное получение объектов основных средств от государственных органов, юридических и физических лиц. В зависимости от функционального назначения основные фонды делятся на производственные и непроизводственные. Основные производственные фонды — это средства труда, непосредственно участвующие в процессе производства (рабочие машины и оборудование, силовые машины и другие орудия труда, с помощью которых осуществляется производство продукции), а также объекты, создающие условия для использования орудий труда в процессе производства (здания, сооружения и др.). К непроизводственным относятся основные фонды жилищного хозяйства, здания и сооружения подсобного сельского хозяйства, торгово-снабженческих организаций, культуры, науки и просвещения, принадлежащие предприятию. По вещественно-натуральному составу производственные основные фонды делятся на следующие группы: здания; сооружения; передаточные устройства; силовые машины и оборудование; рабочие машины и оборудование; транспортные средства; инструменты; производственный и хозяйственный инвентарь; прочие фонды. Здания включают в себя строения, в которых происходят процессы основных, вспомогательных и подсобных производств (административно-бытовые, хозяйственные помещения, механические мастерские, кладовые, склады и др.). Амортизация – это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Амортизационные отчисления - средства в виде денег, направляемых на ремонт или строительство, изготовление новых основных средств. Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену. Производитель обязан производить накопление амортизационных отчислений, откладывая их из выручки за проданную продукцию. Ускоренная амортизация может применяться в отношении основных средств, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов, оборудования, расширения экспорта продукции, при массовой замене изношенной и морально устаревшей техники. Система показателей эффективного использования основных фондов включает в себя такие группы: обобщающие (рентабельность капитала, фонлоотлача, фондоёмкость), стоимостные (выпуск продукции, объём продаж, прибыль на рубль стоимости), относительные (экстенсивного и интенсивного использования), натуральные. Переоценка основных фондов - регулярно проводимая переоценка основных фондов с целью приведения их фактически сложившейся стоимости к ее реальному рыночному уровню. Неравномерная динамика рыночных цен на отдельные элементы основных фондов приводит к искаженному представлению о реальной стоимости уже действующих основных фондов, а следовательно, к искаженному определению суммы амортизационных отчислений, себестоимости товаров или услуг, рентабельности, налогооблагаемой базы. Особенно резко это проявляется в периоды, когда наблюдаются высокие темпы инфляции.

Экономическая сущность, состав и структура оборотных средств. Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции. Оборотные производственные фонды - это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла. Они классифицируются по следующим элементам: 1)производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части для ремонта оборудования, малоценные и быстроизнашивающиеся предметы); К категории малоценных и быстроизнашивающихся предметов относят: предметы, служащие менее одного года и стоимостью на дату приобретения не более 100-кратного (для бюджетных учреждений - 50-кратного) установленного законодательством Российской Федерации минимального размера месячной оплаты труда за единицу; специальные инструменты и специальные приспособления, сменное оборудование независимо от их стоимости; специальная одежда, специальная обувь независимо от их стоимости и срока службы и др. 2)незавершенное производство и полуфабрикаты собственного производства (НЗП); 3)незавершенное производство представляет собой продукцию, не законченную производством и подлежащую дальнейшей обработке; 4)расходы будущих периодов, т.е. затраты на освоение новой продукции, плата за подписные издания, оплата на несколько месяцев вперед арендной платы и др. Эти расходы списываются на себестоимость продукции в будущих периодах; 5)фонды обращения, т.е. совокупность средств, функционирующих в сфере обращения; (готовая к реализация продукция, находящаяся на складах предприятия; продукция отгруженная, но еще не оплаченная покупателем; денежные средства в кассе предприятия и на счетах в банке, а так же средства, находящиеся в незаконченных расчетах (дебиторская задолженность). Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация). На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы. На второй стадии (производство) производственные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию. На третьей стадии (сбыт) происходит реализация готовой продукции и оборотные средства принимают денежную форму. Структура оборотных средств – это удельный вес стоимости отдельных элементов оборотных средств в их общей стоимости. Критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования. Особенно велика роль показателя оборачиваемости для отраслей сферы обращения, в том числе торговли, общественного питания, бытового обслуживания, посреднической деятельности, банковского бизнеса и др. Эффективность использования оборотных средств промышленных предприятий характеризуют 3 ос-ных показателя коэффициент оборачиваемости, коэффициент загрузки оборотных средств, длительность одного оборота.

Кадры предприятия, их состав и структура. Персонал предприятия (кадры, трудовой коллектив) – это совокупность работников, входящих в его списочный состав. В мировой практике чаще всего используется классификация, при которой работники делятся на менеджеров и исполнителей. Менеджеры – это организаторы производства различных уровней. В России персонал промышленных предприятий делится прежде всего на промышленно-производственный и непромышл. персонал. К промышленно-производственному персоналу относятся работники, которые непосредственно связаны с производством и его обслуживанием: рабочие производственных цехов и участков, заводских лабораторий, управленческий персонал. К непромышленному персоналу относятся работники, занятые в непроизводственной сфере: жилищно-коммунальных хозяйствах, детских садах, столовых, принадлежащих предприятию и т.д. По характеру выполняемых функций в соответствии Общероссийским классификатором профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР) промышленно-производственный персонал (ППП) подразделяется на четыре категории: рабочих, руководителей, специалистов и технических исполнителей (служащих). К рабочим относятся лица, непосредственно занятые в процессе создания материальных ценностей, а также занятые ремонтом, перемещением грузов, перевозкой пассажиров, оказанием материальных услуг и др. Рабочие, в свою очередь подразделяются на основных и вспомогательных. К основным относятся рабочие, которые непосредственно связаны с производством продукции, к вспомогательным – с обслуживанием производства. К руководителям относятся работники, занимающие должности руководителей предприятий и их структурных подразделений. Руководители, возглавляющие коллективы производственных подразделений, предприятий, отраслей и их заместители, относятся к линейным. Руководители, возглавляющие коллективы функциональных служб и их заместители, относятся к функциональным. По уровню, занимаемому в общей системе управления, все руководители подразделяются на руководителей низового звена, среднего и высшего звена. К руководителям низового звена относят мастеров, старших мастеров, прорабов, начальников небольших цехов, а также руководителей подразделений внутри функциональных отделов и служб. Руководители среднего звена – это директора предприятий, генеральные директора объединений, начальники крупных цехов. Руководящие работники высшего звена – это руководители финансово-промышленных групп, генеральные директора крупных объединений, руководители функциональных отделов министерств, ведомств и их заместители. К специалистам относятся работники, интеллектуального труда (бухгалтеры, экономисты, инженеры). Служащие – это работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание. К ним относятся агенты по снабжению, машинистки, кассиры, делопроизводители, табельщики, экспедиторы. Соотношение работников по категориям характеризует структуру трудовых ресурсов предприятия. В зависимости от характера трудовой деятельности персонал предприятия подразделяют по профессиям, специальностям и уровню квалификации. Профессия – вид деятельности, требующий определенных знаний и трудовых навыков, которые приобретаются путем общего или специального образования и практического опыта. Специальность – вид деятельности в рамках той или иной профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. Например: экономист-плановик, экономист-бухгалтер, экономист-финансист, экономист-трудовик в рамках профессии экономиста. Или: слесарь-наладчик, слесарь-монтажник, слесарь-сантехник в рамках рабочей профессии слесаря. Квалификация определяет уровень знаний и трудовых навыков работника по специальности, который отображается в квалификационных (тарифных) разрядах и категориях. Производительность труда – это количество продукции, произведенное за определенный период в расчете на одного работника или затраты рабочего времени на единицу продукции. Показатель, определяющий количество продукции, произведенной в единицу времени называется выработкой. Выработка характеризует результативность труда. Трудоемкость – это количество труда, необходимое для выработки единицы продукции. Трудоемкость является характеристикой затратности труда (расходования рабочей силы). В качестве измерителей количества произведенной продукции используют натуральные (т, м, м3, шт. и т.д.) и стоимостные показатели. Трудоемкость продукции, как и выработка, может быть рассчитана в разных вариантах. Различают технологическую, производственную и полную трудоемкость.

Основные виды сырьевых и топливно-энергетических ресурсов. Все материальные ресурсы, используемые в промышленности в качестве предметов труда, условно подразделяются на сырьевые и топливно-энергетические. Сырьевые ресурсы представляют собой совокупность имеющихся в стране предметов труда, которые используются непосредственно для производства различной промышленной продукции. Под сырьем (сырым материалом) понимают всякий предмет труда, на добычу или переработку которого затрачен труд и который под его воздействием претерпел определенные изменения. К сырью обычно относят продукцию добывающей промышленности (руда, нефть, уголь, песок, щебень) и сельскохозяйственную (зерно, картофель, свекла), а к материалам — продукцию обрабатывающей промышленности (черные и цветные металлы, цемент, мука, пряжа). Различают основные и вспомогательные материалы. Основными называются материалы, которые в натуральной форме входят в состав готового продукта, составляя его материальную основу. Вспомогательные материалы в состав готовой продукции не входят, а только способствуют ее формированию. Топливо и энергия по своей экономической природе относятся к вспомогательным материалам, но в силу особой значимости они выделяются в самостоятельную группу ресурсов. Различают потенциальные и реальные топливно-энергетические ресурсы (ТЭР). Потенциальные ТЭР — это объем запасов всех видов топлива и энергии, которым располагает тот или иной экономический район, страна в целом. Реальные ТЭР в широком смысле — это совокупность всех видов энергии, используемых в экономике страны. В более «узком» смысле под используемыми ТЭР понимается следующее: 1. природные ТЭР (природное топливо) — уголь, сланец, торф, нефть, газ природный и полезный, газ подземной газификации, дрова; природная механическая энергия воды, ветра, атомная энергия; топливо природных источников — солнца, подземного пара и термальных вод. 2. Продукты переработки топлива (кокс, брикеты, нефтепродукты, искусственные газы, обогащенный уголь, его отсевы и т.д.). 3.Вторичные энергетические ресурсы, получаемые в основном технологическом процессе (топливные отходы, горючие и горячие газы, отработанный газ, физическое тепло продуктов производства и т.д.). Все виды сырья, потребляемые народным хозяйством, с экономической точки зрения разделяются на две большие группы: I. Промышленное сырье, которое добывается и производится в промышленности и потребляется главным образом отраслями тяжелой индустрии.

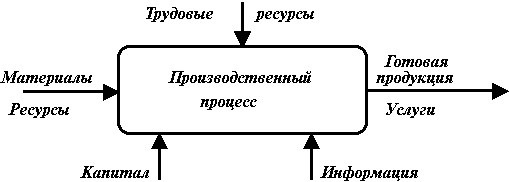

Общая и производственная структура предприятия. Структура предприятия - это его внутреннее строение, характеризующее состав подразделений и систему связи, подчиненность и взаимодействие между ними. Различают понятия производственной, общей и организационной структур управления. Совокупность производственных подразделений (цехов, участков, обслуживающих хозяйств и служб) прямо или косвенно участвующих в производственном процессе, их количество и состав определяют производственную структуру предприятия. К факторам, которые влияют на производственную структуру предприятия, относят характер продукции и технологии ее изготовления, масштаб производства, степень специализации и его кооперирования с другими предприятиями, а также степень специализации производства внутри предприятия. В зависимости от того, какое подразделение является основной структурной производственной единицей предприятия, различают цеховую, безцеховую, корпусную и комбинатскую производственную структуру. Цех - это обособленное в технологическом и административном отношении звено предприятия, в котором изготавливается полностью тот или иной продукт или выполняется определенная законченная стадия по выработке продукта. Известны три типа производственной структуры предприятия: предметный, технологический и смешанный (предметно-технологический). Признаком предметной структуры является специализация цехов на изготовлении определенного изделия или группы однотипных изделий, узлов, деталей. Признаком технологической структуры является специализация цехов предприятия на выполнении определенной части технологического процесса или отдельной стадии производственного процесса. На практике часто встречается смешанная производственная структура при которой часть цехов специализирована технологично, а остальная - предметно. На предприятиях с простым производственным процессом применяется бесцеховая производственная структура, основой построения которой является производственный участок - совокупность территориально обособленных рабочих мест, на которых выполняются технологически однородные работы или изготавливается однотипная продукция. При корпусной производственной структуре основным производственным подразделением крупного предприятия является корпус, в который объединены несколько однотипных цехов. На предприятиях с многостадийными процессами производства и комплексной переработкой сырья (металлургическая, химическая, текстильная промышленность) используется комбинатская производственная структура. Ее основу составляют подразделения, изготавливающие технологически завершенную часть готового изделия (чугун, сталь, прокат). Общую структуру предприятия представляет совокупность всех производственных, непроизводственных (по обслуживанию работников и членов их семей) и управленческий подразделений предприятия. Производственный процесс — основа деятельности предприятия. Производственная деятельность в широком смысле — деятельность человека, коллектива людей, государства, направленная на создание новых материальных и иных ценностей. Модель производственного процесса:

Тип производства — совокупность его организованных, технических и экономических особенностей. Тип производства определяется следующими факторами: номенклатурой выпускаемых изделий; объемом выпуска; степенью постоянства номенклатуры выпускаемых изделий; характером загрузки рабочих мест. В зависимости от уровня концентрации и специализации различают три типа производств: единичное; серийное; массовое. По типам производства классифицируются предприятия, участки и отдельные рабочие места. Тип производства предприятия определяется типом производства ведущего цеха, а тип производства цеха — характеристикой участка, где выполняются наиболее ответственные операции и сосредоточена основная часть производственных фондов. Отнесение завода к тому или иному типу производства носит условный характер, поскольку на предприятии и даже в отдельных цехах может иметь место сочетание различных типов производства. Единичное производство характеризуется широкой номенклатурой изготовляемых изделий, малым объемом их выпуска, выполнением на каждом рабочем месте весьма разнообразных операций. В серийном производстве изготовляется относительно ограниченная номенклатура изделий (партиями). За одним рабочим местом, как правило, закреплены несколько операций. Массовое производство характеризуется узкой номенклатурой и большим объемом выпуска изделий, непрерывно изготовляемых в течение продолжительного времени на узкоспециализированных рабочих местах. Тип производства оказывает решающее значение на особенности организации производства, его экономические показатели, структуру себестоимости (в единичном высока доля живого труда, а в массовом — затраты на ремонтно-эксплуатационные нужды и содержание оборудования), разный уровень оснащенности.

Себестоимость продукции, показатели измерения. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. В состав себестоимости включаются следующие виды затрат: 1) затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на обеспечение качества. 2) затраты по обслуживанию производственного процесса. 3) затраты, связанные с управлением производством. 4) затраты, связанные с совершенствованием технологии и организации производства, повышением качества и надежности продукции, изобретательством и рационализаторством. 5) затраты на содержание и эксплуатацию природоохранных сооружений. 6)затраты по обеспечению нормальных условий труда и технике безопасности. 7) затраты, связанные с подготовкой и переподготовкой кадров. 8) выплаты, предусмотренные законодательством о труде. 9) отчисления от расходов на заработную плату. 10) платежи по обязательным, установленным законом видам страхования и по кредитам банка. 11) отчисления в специальные фонды. 12) затраты на воспроизводство основных производственных фондов, то есть амортизационные отчисления. 13) износ нематериальных активов. 14) предусмотренные законом налоги, сборы, платежи и др. обязательные отчисления. 15) другие виды затрат в соответствии с установленным законодательством порядком. Кроме того, в фактической себестоимости отражаются: а)потери от брака; б) затраты на гарантийный ремонт, обслуживание; в) потери от простоев по внутрипроизводственным причинам; г) недостачи при отсутствии виновных лиц; д) денежные пособия в установленном законом порядке. Затраты на производство продукции включаются в себестоимость того отчетного периода, к которому они относятся независимо от времени оплаты. Затраты можно классифицировать по следующим признакам: 1) по способу отнесения затрат на себестоимость единицы продукции (прямые, косвенные); 2) по однородности состава затрат (простые, комплексные); 3) по видам расходов (по экономическим элементам, по статьям калькуляции); 4) по характеру связи с объемом производства (условно-постоянные, условно-переменные). Классификация затрат по экономическим элементам: 1) материальные затраты; 2) затраты на оплату труда. 3) отчисления от затрат на оплату труда (на социальные нужды). 4) амортизация основных фондов. 5) прочие затраты. Технико-экономические факторы снижения себестоимости продукции: 1. Повышение технического уровня производства. 2. Совершенствование организации производства и труда. 3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. 4. Улучшение использования природных ресурсов. 5. Отраслевые и прочие факторы. Социальная эффективность - это соответствие результатов хозяйственной деятельности основным социальным потребностям и целям общества, интересам отдельного человека. Интегрирующим показателем социальной эффективности есть производство товаров народного потребления в общем объеме производства за год. Экономическая эффективность - это достижение наибольших результатов при наименьших затратах живого и овеществленного труда. Конкретными показателями экономической эффективности есть: производительность и фондоемкость труда, фондоотдача и фондоемкость продукции, материалоотдача и материалоемкость продукции, экономическая эффективность капитальных вложений, новой техники, энергоемкость продукции, повышение ее качества, экономия материальных затрат. Для сравнительной оценки эффективности общественного производства в разных странах используют показатель производство национального дохода на душу населения, Этот показатель характеризует производительность общественного труда в сравнении с количеством населения. Его вычисляют отношением национального дохода к численности населения - (национальный доход : численность населения). Существует ряд показателей эффективности общественного производства. 1)производительность труда определяется отношением количества произведенного продукта на количество рабочих за определенный промежуток времени. Обратный показатель - трудоемкость, т.е. сколько труда затрачивается на производство единицы продукции. 2) фондоотдача - отношение стоимости продукции к средствам производства (основным фондам) - т.е. сколько изготавливается продукции на единицу основных фондов. Чтобы увеличить фондоотдачу, надо работать в 2-3 смены. Обратный показатель - фондоемкость - т.е. сколько нужно основных фондов для изготовления единицы продукции. 3)материалоотдача - отношение стоимости продукта к предметам труда (материальным затратам).

Финансовый результат хозяйственной деятельности. Новые инвестиции, добавляясь к общей сумме ранее инвестированных средств, поступают в хозяйственную сферу деятельности. В процессе хозяйственной деятельности в результате комбинации факторов производства и взаимодействия между такими категориями, как цены, объемы производства и реализации продукции и различными видами издержек, формируется валовая прибыль. В финансовой сфере деятельности производится распределение этой прибыли между владельцами (в форме дивидендов), кредиторами (процентов) и бюджетом (налогов). Часть нераспределенной прибыли реинвестируется для развития производства и вместе с привлеченным капиталом составляет потенциал финансирования предприятия, который в виде новых инвестиций вновь поступает в хозяйственную деятельность. Механизм распределения прибыли: прибыль от реализации продукции + прибыль от прочей реализации + прибыль от прочей реализации + прибыль от внереализационных операций = балансовая прибыль – налоги и сборы = чистая прибыль – дивиденды - % за кредиты = нераспределенная прибыль. Порядок распределения прибыли: в резервный фонд, в фонд накопления, в фонд потребления, в другие фонды. Результативность деятельности предприятия можно охарактеризовать следующими показателями: экономический эффект; показатели рентабельности; период окупаемости капитала; точка безубыточности ведения хозяйства. Степень доходности предприятия можно оценить с помощью показателей рентабельности. Можно выделить следующие основные показатели: а) рентабельность продукции

б) рентабельность основной деятельности в) рентабельность активов г) рентабельность основного капитала д) рентабель-ь собственного капитала е) период окупаемости капитала.