Тема. Основы финансовых расчетов

Расчет простых процентов

Экономическая сущность простейшей финансовой операции. Понятие номинальной процентной ставки. Понятие рентабельности финансовой операции.

Достижение сопоставимости результатов финансовых операций. Понятие нормированной процентной ставки.

Расчет простых процентов. Финансовые операции, в которых используется аппарат начисления простых процентов.

Сущность немецкой, французской, английской методик начисления процентов. Особенности применения.

Вопрос 1

В общем виде простейшая финансовая операция представляет собой однократную выдачу финансовых ресурсов с последующим погашением одним платежом в конце срока сделки. Предполагает участие двух лиц: кредитора - лица, передающего в долг финансовые ресурсы и дебитора – заемщика, лица получающие финансовые ресурсы. С точки зрения кредитора сущность простейшей финансовой операции состоит в получении определенной выгоды, выраженной количественно, поэтому для оценки этой выгоды разработан математический аппарат.

Простейшую финансовую операцию можно записать:

![]()

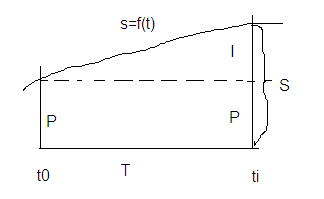

И изобразить графически:

S - наращенная (накопленная) сумма долга или полная стоимость кредита, включая проценты,

P - первоначальная величина финансового актива (величина выданного кредита),

I—плата за пользование финансовым активом (кредитом), процент, процентный доход,

t0 - дата начала финансовой операции,

T – продолжительность финансовой операции,

ti – дата окончания финансовой операции (погашения кредита).

Процент является денежным параметром финансовой сделки и служит абсолютным показателем ее результативности, поэтому процент не может использоваться для сравнения финансовых операций с различными условиями.

Для целей сравнения вводится относительный показатель - рентабельности финансовой операции:

![]()

Исходную формулу можно преобразовать:

![]()

Номинальная процентная ставка – это такая процентная ставка, которая указана в финансовом договоре.

Вопрос 2.

Практика финансовых расчетов выделила показатель для цели сопоставимости финансовых операций - нормированной процентной ставки, т.е. доходности финансовых операций в единицу времени.

В качестве единицы времени, или базового периода Тб , обычно применяется срок, равный 1 году.

Вводится еще один показатель:

![]() --

продолжительность финансовой операции,

выраженная в базовых периодах.

--

продолжительность финансовой операции,

выраженная в базовых периодах.

С учетом финансового показателя вводится нормированная процентная ставка:

![]() ,

,

Тогда исходная формула примет вид:

![]() --

формула начисления простых процентов

--

формула начисления простых процентов

Производные формулы начисления простых процентов:

![]()

![]()

![]()

![]()

Вопрос 3.

Финансовые операции, в которых используется аппарат начисления простых процентов:

При расчете доходности депозитных вкладов с ежемесячной выплатой процентов.

При выдаче краткосрочных ссуд.

В кредитных договорах с периодическим погашением основной суммы долга и выплатой процентов.

При учете (погашении) векселей.

При оценке доходности дисконтных ценных бумаг (скидка от номинала).

При расчете штрафных санкций и платы за пользование чужим финансовым ресурсом.

В других случаях.