144. Банк як фірма: порядок створення та реєстрації, ліцензування, регулювання діяльності та оргструктура.

Реєстрація і ліцензування банків покликані обмежувати або розширювати банківську діяльність згідно з вимогами чинного законодавства та нормативних актів НБУРеєстрація банку - це момент відповідного запису у "Республіканській книзі реєстрації банків і кредитно-банківських установ". і означає створення специфічної юридичної особи - банківської установи. Зворотний процес - ви-креслення реквізитів банку з Республіканської книги - банк як юридична особа перестав існувати. в Україні регулюється "Положенням про порядок створення і реєстрації комерційних банків", затвердженим Постановою Правління НБУ від 21 липня 1998 р. Комерційні банки різних видів і форм власності створюються у вигляді акціонерних товариств або товариств з обмеженою відповідальністю відповідно до ЗУ, законодавчих актів та нормативних актів НБУ.Комерційний банк вважається створеним і набуває статусу юридичної особи з моменту його реєстрації в Національному банку України. Засновниками, акціонерами к.б. можуть бути українські та іноземні юридичні і фізичні особи за винятком Рад народних депутатів усіх рівнів, їхніх виконавчих органів, політичних і профспілкових організацій, спілок і партій, громадських фондів.Згідно із З У визначається мінімальний розмір статутного капіталу банку, якийформується тільки за рахунок власних вільних коштів учасників. Забороняється використовувати для формування статутного фонду комерційного банку бюджетні кошти, кошти, одержані в кредит та під заставу.Для реєстрації комерційного банку в двотижневий строк після аудиторської перевірки фінансового стану його засновників до регіонального управління НБУ за місцем створення банку подаються документи.

Регіональне управління НБУ за місцезнаходженням комерційного банку в двотижневий строк з дати отримання від банку повного пакета документів готує висновок про: - фінансовий стан, платоспроможність і репутацію акціонерів (учасників) банку, наявність вільних власних коштів для внеску до статутного фонду банку і підтвердження про внесок на тимчасовий рахунок банку коштів до статутного фонду кожним акціонером (учасником) у передбачених законом розмірах;- наявність приміщення, придатного для розміщення банку;- професійну придатність і репутацію голови виконавчого органу (правління) банку і головного бухгалтера банку. Ліцензування банківської діяльності полягає в наданні банкам офіційного дозволу на здійснення певних банківських операцій.Національний банк України визначає порядок надання ліцензії банкамДокументи для реєстрації банку розглядаються департаментом реєстрації і ліцензування банків, юридичним департаментом та іншими департаментами і подаються Комісії НБУ з питань нагляду і регулювання діяльності банків.

146.+147.+148. Характеристика пасивних операцій комерційних банків, їх роль у бізнесовій діяльності банків. + Характеристика активних операцій комерційних банків, їх роль у бізнесовій діяльності банків. + Комісійно-посередницькі операції банків.

Пасивні операції забезпечують формування ресурсів банку, необхідних йому понад власний капітал для забезпечення нормальної діяльності, ліквідності та одержання запланованого доходу. Сформовані у результаті пасивних операцій кошти становлять переважну частину всіх ресурсів банків, що визначає важливу роль цих операцій в їх діяльності.Активні операції – це розміщення банками власних та залучених коштів з метою одержання доходу та забезпечення своєї ліквідності.До активних операцій належать:- операції з надання кредитів;- вкладення в цінні папери;- формування касових залишків та резервів; - формування інших активів (формування основних засобів – будівель, обладнання тощо). Комісійно-посередницькі операції банків.Залежно від особливостей формування та розміщення ресурсів комерційного банку, його послуги можуть бути реалізовані у формі проведення трьох основних груп операцій: пасивних, активних та комісійно-посередницьких. Комісійно-посередницькі операції проводяться банком за дорученням і на користь клієнта за певну плату. У цьому випадку має місце не власне формування і розміщення ресурсів, а переміщення вже наявних у банку коштів клієнта за його розпорядженням або здійснення інших операцій, які не повязані безпосередньо з рухом грошей так звані збалансовані послуги. До складу цих опреацій належать: розрахункові, касові, валютні,трастові, консультаційні, гарантійні та деякі інші види банківської іяльності. Розрахункові опреації пов'язані із здійсненням внутрішніх та міжнароднихбезготівкових розрахунків за дорученням клієнтів шляхом перерахування коштів по рахунках у банку. Здійснюючи інкасові операції, комерційний банк за дорученням свогоклієнта на основі отриманих від нього грошових документів стягує коштиз боржників та зараховує їх на рахунок клієнта.

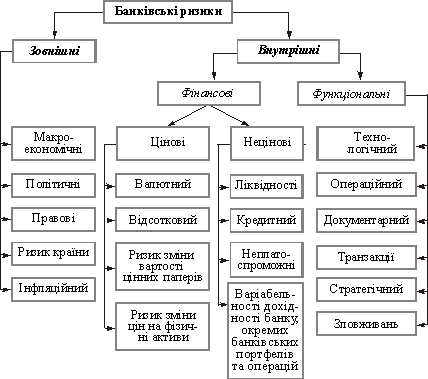

150.+151. Банківські ризики, їх класифікація та вплив на бізнесові успіхи. + Основи менеджменту банківськими ризиками.