2. Документальне оформлення кредитних операцій.

Взаємовідносини між банком і позичальником регламентується кредитним договором, що укладається у письмовій формі. У кредитному договорі визначаються права, обов'язки та відповідальність сторін, які не можуть бути змінені в односторонньому порядку. За кредитним договором банк бере на себе зобов'язання надати у розпорядження позичальника на узгоджений термін певну суму коштів, а позичальник бере на себе зобов'язання використати кошти на цілі, обумовлені договором, повернути банку основну суму боргу і відсотки в узгоджений арок, а також сплатити збори і комісійні, пов'язані з отриманням кредиту.

Відсотки і комісійні, які банк стягує з клієнта, є компенсацією за право використання певної суми коштів упродовж визначеного терміну. їх розмір, порядок, строки нарахування і сплати, а також механізм відшкодування обумовлюються кредитним договором.

Згідно з цивільним кодексом України розрізняють договір позики та кредитний договір (рис.1)

Договір |

|

позики |

Одна сторона (позикодавець) передає у власність другій стороні (позичальнику) грошові кошти або інші речі, визначені родовими ознаками, а позичальник зобов'язується повернути позикодавцю таку ж суму грошових коштів (суму позики) або таку ж кількість речей того ж роду і такої ж якості |

кредитний |

банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальнику у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та оплатити відсотки |

Рис. 1. Відмінність між договором позики та кредитним договором

У кредитному договорі банк бере на себе зобов'язання надати в розпорядження позичальника на певний період деяку суму грошей, а позичальник, в свою чергу, бере на себе зобов'язання:

♦ використовувати позичені кошти на умовах і в цілях, визначених договором;

♦ платити всі збори у зв'язку з одержаним кредитом;

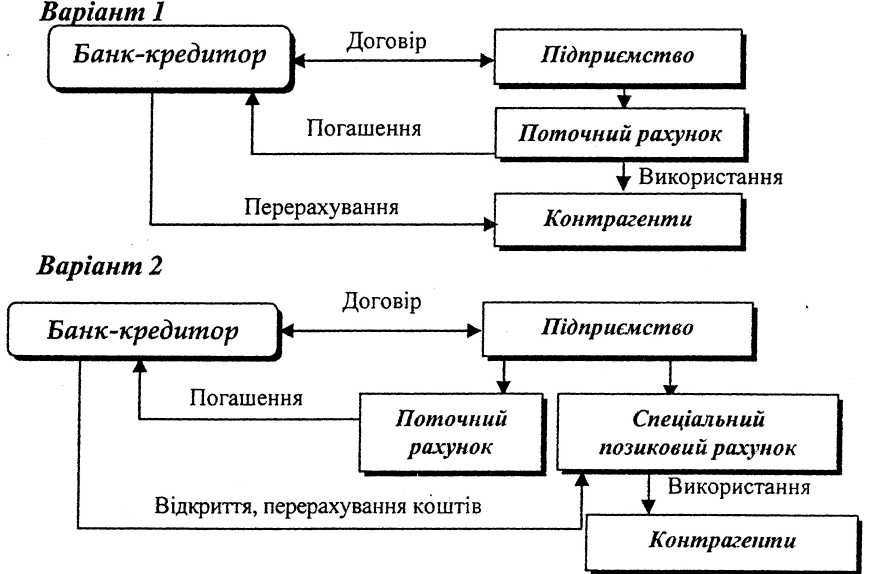

♦ повернути основну суму боргу і відсотки в обумовлений період часу. В сучасній банківській практиці застосовують 2 варіанти надання банківського кредиту (рис. 2)

Кредитним договором визначаються:

• сторони договору;

• основні обов'язки сторін;

• сума кредиту;

• графік погашення кредиту і відсотків;

• ставка відсотка та умови, за яких вона може бути змінена;

• умови використання кредиту позичальником;

• вид забезпечення кредиту;

• відповідальність позичальника за невиконання в зазначений арок своїх зобов'язань за кредитним договором;

• зобов'язання позичальника надавати банку інформацію і необхідні документи, що підтверджують фінансовий і діловий стан підприємства;

• право банку проводити перевірку цільового використання кредиту та наявність і умови зберігання заставленого майна;

• порядок припинення дії кредитного договору.

Необхідні відомості про позичальника та інформація, отримана банком при оформленні кредиту, систематизується у кредитній справі позичальника, у якій документи групуються таким чином:

1) матеріали з надання кредиту (кредитний договір, боргові зобов'язання, гарантійні листи тощо);

2) фінансово-економічна інформація (бухгалтерські баланси, звіти про фінансові результати, бізнес-плани тощо);

3) матеріали про кредитоспроможність позичальника (довідки, отримані від інших банків, запити, листування, звіти аудиторських фірм тощо).

Кредитоспроможність позичальника - це здатність його розрахуватися за своїм кредитним зобов'язанням у повному обсязі й у визначений кредитною угодою термін.

Звичайно, від платоспроможності та кредитоспроможності позичальника залежить кредитний ризик банку - ймовірність несплати позичальником основного боргу та відсотків за користування кредитом у терміни, визначені у кредитному договорі. З метою зменшення ступеня цього ризику банк вимагає від позичальника надання забезпечення кредиту.

Забезпеченнями кредиту можуть бути: застава, поручництво, гарантія та інші форми зобов'язань, прийняті у банківській практиці. Кредитний ризик може також забезпечуватися страхуванням. Для більшої надійності зазначених видів забезпечення кредиту може укладатися тристороння угода: банк-гарант (поручитель, страхова організація) - позичальник.

Однак основною гарантією погашення кредиту є поточна та майбутня фінансова стабільність позичальника, а також позитивні грошові потоки від проекту, який позичальник має намір фінансувати. При прийнятті рішення про надання кредиту, перш за все, оцінюється ступінь ризику, а не якість забезпечення. Отже, банк проводить політику пріоритетності якості об'єкта кредитування над забезпеченням кредиту.

Кредити підлягають погашенню:

1) у строк, обумовлений кредитним договором, або відповідно до графіка, поданого у кредитному договорі;

2) до строку, указаного у кредитному договорі (графіку) за взаємною згодою банку і позичальника;

3) до строку, указаного у кредитному договорі (графіку), у випадку коли банк припиняє дію кредитного договору внаслідок порушення зобов'язань позичальником.

При погашенні заборгованості в першу чергу сплачуються відсотки за користування кредитом, потім — прострочена заборгованість, решта спрямовується на погашення основної суми кредиту.

Погашення кредиту і нарахованих за ним відсотків здійснюється позичальником з поточних рахунків. Якщо поточні рахунки позичальника відкриті в іншому банку, погашення основної суми кредиту та сплата відсотків здійснюються платіжними дорученнями позичальника або платіжною вимогою банку - за умови визнання боргу позичальником.

У разі неможливості погашення заборгованості в зазначений термін за проханням позичальника і за згодою банку повернення кредиту переноситься на новий строк. Така операція називається пролонгацією кредиту. Пролонгація кредиту оформляється додатковою угодою до основного кредитного договору. При цьому за використання такого відстроченого кредиту банком установлюється підвищена ставка відсотка.

При несвоєчасному погашенні боргу за кредит, сплаті відсотків (комісій) і відсутності домовленості відстрочення погашення кредиту банк має право на застосування штрафних санкцій у розмірах, передбачених договором.

У разі неможливості сплати боргу позичальником його сума стягується з гарантів (поручителів) у встановленому чинним законодавством порядку.

Якщо позичальник не виконує свої зобов'язання за кредитним договором, закладене майно реалізується на підставі виконавчого листа суду, наказу арбітражного суду або виконавчого надпису нотаріуса. Альтернативним варіантом погашення заборгованості позичальника може бути переведення боргу на підставі тристоронньої угоди (відповідно до ст. 201 Цивільного кодексу України) або поступки права вимоги відповідно до ст. 197 Цивільного кодексу України).

У випадку коли від реалізації заставленого майна отримана сума, що перевищує розмір забезпечення непогашеного кредиту, різниця повертається банком заставодавцю (відповідно до ст. 25 Закону України від 02.10.92 р. №2654-XII "Про заставу").

Після повного погашення основної суми кредиту і відсотків кредитна справа закривається і передасться в архів.