1.3 Порядок и методы начисления амортизации основных средств. Норма амортизации

Накопление денежных средств достигается за счет включения в издержки производства так называемых "амортизационных" сумм отчислений. Размеры амортизационных накоплений устанавливаются в процентах к балансовой стоимости основных средств и называются "нормами амортизационных отчислений". После переоценки основных фондов в расчет амортизации берется новая восстановительная стоимость основных фондов. Размер амортизационных отчислений, выраженный в процентах от балансовой стоимости соответствующих основных фондов, называется годовой нормой амортизации, или нормой амортизации.

В Республике Беларусь начисление амортизации регламентируется Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, которая введена Постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства статистики и анализа Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь № 37/18/6 от 27.02.2009 [7]. В соответствии с ним предприятия самостоятельно определяют способы и методы начисления амортизации основных средств: линейный, нелинейный и производительный [1, с.183-184].

Далее рассмотрим различные методы начисления амортизации.

Линейный способ применим практически ко всем группам основных средств и нематериальных активов. Этот способ начисления амортизационных отчислений является самым распространенным, а для основных средств и нематериальных активов, не используемых в предпринимательской деятельности, - единственным способом. Линейный способ представляет собой равномерное (по годам) начисление амортизационных отчислений в течение всего нормативного срока службы или срока полезного использования объектов основных средств и нематериальных активов.

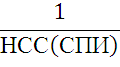

Нормы амортизационных отчислений, рассчитанные после установления срока службы, в первом году и в каждом последующем до истечения этого срока не изменяются. При линейном способе годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта и рассчитанной линейной нормой амортизации. Годовая норма амортизации рассчитывается путем деления единицы на нормативный срок службы или срок полезного использования (в полных годах или месяцах) и умножения на 100%:

На

= *

100% (5)

*

100% (5)

Начисление амортизации линейным способом по вновь введенным в эксплуатацию объектам основных средств и нематериальных активов производится с первого числа месяца, следующего за месяцем их ввода в эксплуатацию.

Начисление амортизации прекращается:

по выбывшим объектам основных средств и нематериальных активов, амортизация по которым начислялась линейным и нелинейным способами, - с первого числа месяца, следующего за месяцами выбытия;

по самортизированным объектам основных средств и нематериальных активов - с первого числа месяца, следующего за месяцем полного включения стоимости данных объектов в издержки производства, расходы на реализацию, в состав операционных или внереализационных расходов.

Следует отметить, что линейный способ - это единственный способ, при котором проводится индексация амортизационных отчислений основных средств, используемых в предпринимательской деятельности. Для проведения индексации организации следует закрепить право проведения индексации в учетной политике.

При нелинейном способе начисления амортизационных отчислений производится неравномерно (по годам) в течение срока полезного использования объекта основных средств или нематериальных активов. В таблице 1 приведены объекты, по которым может начисляться амортизация нелинейным способом, и к которым данный способ не применим.

Таблица 1 - Перечень объектов, к которым применяется нелинейный способ начисления амортизации, и объектов, к которым он неприменим.

Нелинейным способом амортизация может начисляться применительно к: |

Нелинейный способ начисления амортизации не распространяется на следующие объекты: |

- передаточным устройствам; рабочим силовым машинам и механизмам; оборудованию (включая оборудование связи, лабораторное и учебное оборудование); вычислительной и оргтехнике, транспортным средствам и другим объектам основных средств, которые непосредственно участвуют в производстве продукции, включая антенны, взлетно-посадочные полосы, измерительные и регулирующие приборы и устройства; инструменту; рабочему скоту; нематериальным активам (за исключением фирменных наименований и знаков); объектам лизинга. |

- здания и сооружения, за исключением антенн и взлетно-посадочных полос; машины, оборудование и транспортные средства с нормативным сроком службы до трех лет (кроме эксплуатируемых в качестве служебных и используемых для услуг такси); отдельные виды оборудования гражданской авиации, срок полезного использования которых определяется исходя из временного ресурса; уникальное оборудование, предназначенное для использования в испытаниях и производстве опытных партий продукции; предметы интерьера, включая офисную мебель; предметы для отдыха, досуга и развлечений; фирменные наименования и товарные знаки. |

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза. Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными. При данном методе начисление амортизации на вновь введенные объекты основных средств и нематериальных активов производится первого числа месяца, следующего за его вводом в эксплуатацию. Начисление амортизации прекращается при наличии тех же причин, которые указаны при описании линейного метода.

При применении метода сумы чисел лет норма амортизации определяется путем деления числа лет, остающихся до конца срока полезного использования, на сумму чисел лет срока полезного использования объекта. Сумма чисел лет срока полезного использования объекта может устанавливаться сложением суммы чисел лет или по формуле:

СЧЛ

=![]() ,

(6)

,

(6)

где СЧЛ - сумма чисел лет, установленного организацией в пределах диапазона срока полезного использования или выбранного нормативного срока службы; СПИ - установленный организацией в пределах диапазона срок полезного использования.

При начислении амортизационных отчислений основных средств необходимо учитывать результаты переоценки. Амортизируемая стоимость не пересчитывается, а переоценивается, и от нее рассчитывается сумма амортизации.

В случае принятия объекта основных средств к бухгалтерскому учету в течение отчетного года годовой сумой амортизационных отчислений считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты (месяца), соответствующей окончанию 12 месяцев.

Для того, чтобы не возникало недоразумений, целесообразно нелинейный способ начисления амортизации устанавливать с первого января года, следующего за годом ввода объекта в эксплуатацию, а с первого числа месяца, следующего за месяцем ввода в эксплуатацию, до первого января года применять линейный способ. Также целесообразно в случае, если с месяца ввода в эксплуатацию применяется нелинейный способ начисления амортизации, по состоянию на первое января года, следующего за годом ввода в эксплуатацию, произвести пересчет амортизируемой стоимости и сроков полезного использования. Предприятие может не использовать данный метод на протяжении всего срока полезного использования объекта. В начале одного из годов оно может перейти на другой способ начисления амортизации. Для этого необходимо этот момент говорить в учетной политике и на дату перехода пересчитать расчетную стоимость и расчетные остаточные сроки службы.

Далее рассмотрим особенности использования метода уменьшаемого остатка. Годовая сумма амортизационных отчислений рассчитывается путем умножения амортизируемой стоимости (недоамортизированной) по состоянию на норму амортизации. Это единственный метод, при котором амортизируемая стоимость пересчитывается ежегодно по состоянию на первое января, т.е. амортизируемая стоимость равна фактической остаточной стоимости. Ежемесячно пересчет амортизируемой стоимости не производится.

При методе уменьшаемого остатка норма амортизации исчисляется исходя из срока полезного использования объекта и коэффициента ускорения, принятого организацией.

Производительный способ начисления амортизации объектов основных средств и нематериальных активов заключается в начислении организацией амортизационных отчислений исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекта, определенному в соответствии с п.23 Инструкции о порядке начисления амортизации основных средств и нематериальных активов, принятой Постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства статистики и анализа Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь № 37/18/6 от 27.02.2009

Начисление амортизации по объектам основных средств и нематериальных активов производительным способом начинается с даты их ввода в эксплуатацию. Начисление амортизации прекращается:

по выбывшим объектам основных средств и нематериальных активов, амортизация по которым начислялась производительным способом, с первого числа месяца, следующего за месяцами выбытия;

по самортизированным объектам основных средств и нематериальных активов - с первого числа месяца, следующего за месяцем полного включения стоимости данных объектов в издержки производства, расходы на реализацию, в состав операционных или внереализационных расходов [8, с.35-38].

Также, для оценки механизма амортизации основных средств используется расширенная система показателей, которая включает в себя следующие показатели:

коэффициент накопления амортизации основных средств:

Кна

=![]() ,

(7)

,

(7)

где А - сумма начисленной амортизации за год; ОС н. г. - стоимость основных средств на начало года;

коэффициент воспроизводства:

Квосп

=![]() ,

(8)

,

(8)

где ОС введ. - стоимость введенных основных средств;

коэффициент восстановления:

К

восст =

,

(9)

,

(9)

где ОС выб - стоимость основных средств, выбывших за год [9, с.80-82].