20 Прогнозирование развития субъектов хозяйствования.

Прогнозирование – это научно обоснованное предвидение направлений развития стран, отдельных отраслей экономики, отдельных административно-территориальных единиц, или субъектов хозяйствования, возможного состояния экономики и соц. сферы в будущем, а также альтернативных путей и сроков достижения параметров экономического и соц. развития субъектов хозяйствования.

Цель прогнозов – оценить экономич. и соц. последствия, возможные при смене внутренней и внешней политике гос-ва.

Общая схема экономического прогнозирования.Разработка прогноза осуществляется на основе анализа динамики и фактического состояния .внутреннего и внешнего рынков, соц.-экономического развития; научных исследований и их практических результатов; прогноза НТП; демографического прогноза.Процесс прогнозирования допускает получение необходимой информации, её обработку, оценку и анализ, определение перспектив и вероятность реализации прогноза. Все этапы разработки прогноза должны быть согласованы с поставленными целями и задачами. В одних случаях, соответственно с поставленными целями, прогнозируются пути их достижения, а в других- осуществляется прогнозные исследования для определения реальных возможностей достижения поставленных целей. Процесс прогнозирования развития субъектов хозяйствования должен учитывать следующие составляющие:

1.ресурсы(трудовые, финансовые и материальные), кот. будет иметь конкретный субъект в соответствующий период.

2. экономич. ситуацию

3. экономич. политику

4. экономич. регулирование

Объектом в прогнозе является хозяйство субъектов прогнозирования. Субъектом регулирования в гос. прогнозах выступает гос-во.

Основными принципами, на которых базируется прогнозирование субъектов хозяйствования являются:

Принцип целостности, кот. обеспечивается разработкой взаимосогласованных прогнозных и программных документах экономического и социального развития субъекта на кратко- и долгосрочный периоды.

Принцип объективности, кот. состоит в том, что прогнозные и программные документы экномич. и соц. развития субъектов хозяйствования разрабатываются на основе данных органов гос. статистики, уполномоченного центрального органа исполнительной власти по вопросам экономич. политики, органов местного самоуправления.

Принцип научности, кот. обеспечивается раздроблением прогнозных и программных документов экономич. и соц. развития на научной основе, постоянным усовершенствованием методологии и использованием мирового опыта в отрасли прогнозирования.

Принцип гласности, кот. состоит в том, что прогнозные и программные документы экономического и социального развития являются доступными для коллектива предприятия, общественности

Принцип самостоятельности, кот. состоит в том, что органы управления субъектом хозяйствования в пределах своих полномочий отвечают за разработку, утверждение и выполнение прогнозных и программных документах экономического и социального развития собственных единиц.

Принцип равенства, , кот. состоит в соблюдении прав и учитывание интересов гос-ва и субъектов хозяйствования всех форм собственности.

Предмет экономического прогнозирования субъекта хозяйствования- потребности будущего, спрос на основные материалы, сырьевая база, экономич. конъюнктура и политика.

Образцовая структура гос-го экономического прогноза:

1.Потребности будущего:

Структура экономики

Продовольственные товары

Одежда и обувь

Строительство и транспорт…

2. Спрос на основные материалы:

с/х продукция

лесоматериалы и целлюлоза

вода

топливо

хим. продукция…

3. Сырьевая база:

трудовые ресурсы

земля

водные ресурсы…4. Экономич. конъюнктура и политика

динамика нац. экономики за прошлый период

экономич. политика на долгосрочный период

тенденции и структура най. политики..Классификация прогнозов: краткосрочные, среднесрочные, долгосрочные. Краткосрочные прогнозы разрабатываются преимущественно для отдельных производств, среднесрочные чаще всего необходимы для программирования развития субъекта хозяйствования в условиях рынка, а долгосрочные используются для предвидения экономического и соц. развития, а также хода НТП.

21.Методологические основы планирования В условия рыночной конкуренции планомерное развитие экономики, продуктивных сил и соц.- экономических отношений, является объективно необходимым, поэтому, во-первых, большое машинное производство носит непосредственно обобщённый характер; во-вторых, существует общность целей всех участников производства, кот. позволяет создать на научной основе гармоническое хозяйство в масштабе страны для распределения его результатов в интересах каждого члена общества.

Т.о., планирование является доминантной функцией управления. При планировании используются специфические принципы планирования:

1.Выбор и обоснование целей- начальный пункт планирования. При этом за основные цели учитываются: хозяйственно-экономич., производственно-технологич., научно-технические.

2. Системность, предвидит, что планирование охватывает все сферы деятельности предприятия и все тенденции, изменения и обратные связи в системе.

3. Беспрерывность означает постоянно действующий процесс планирования, согласованность долгосрочных, среднесрочных и краткосрочных планов и своевременное корректирование этих планов.

4. Оптимальное использование ресурсов ориентирует планирование на предприятии на конъюнктуру рынка, внедрение достижений НТП, полную реализацию резервов лучшего использования ресурсов.

5. Сбалансированность завершает разработку системы взаимосогласованных планов предприятия, ресурсов и показателей планов.

Система планов предприятия составляется, в зависимости от продолжительности планового периода, из перспективных и текущих планов.

Перспективное планирование на предприятии является долгосрочным и среднесрочным. В зависимости от срока планирования перспективный план разрабатывается с разным уровнем детализации.

Текущее планирование содержится в разработке планов на всех уровнях управления предприятием и по всем направления его деятельности на более короткие сроки. Текущее планирование включает оперативно-календарное планирование, т.е. календарную согласованность производственного процесса между структурными подразделениями, учитывая его технологическую последовательность.

Система планирования деятельности и развития предприятия содержит основные методы:

Метод систематического анализа применяется в процессе принятия решения на основе предыдущих планов исследований вместе с рядом факторов.

Балансовый метод предвидит разработку экономических балансов: финансовых, материальных, трудовых…Этот метод плановых счетов может иметь место как на уровне предприятия, так и на уровне региональном, и на уровне гос-ном. Его суть в том, что доходы и расходы планируются сбалансированными.

Нормативный метод предвидит использование плановых нормативов, кот. составляют основу плановых счетов.

Экономико-математическое моделирование применяется для поиска путем оптимизации плановых решений отдельных задач. Этот метод позволяет проводить выбор оптимальных значений некоторых параметров, при кот. эффективность функционирования системы будет максимальной

22Стратегия развития предприятия Стратегическое планирование – процесс осуществления совокупности систематизированных и взаимосогласованных работ с определением долгосрочных целей и направлений деятельности предприятия.

При стратегическом планировании первым наиболее существенным и определяющим считается выбор целей тем или иным субъектом хозяйствования. Основную цель предприятия принято называть миссией.

Выбор миссии предприятия осуществляется с учетом действия факторов внешней среды. Исходя из общей миссии предприятия, формируются его другие стратегические цели.

Методы выбора генеральной стратегии можно разделить на две группы: первая — методы однопродуктового анализа; вторая — методы “портфельного” анализа (матричные). Каждая из этих групп объединяет несколько конкретных методов. Среди методов однопродуктового анализа наиболее научно обоснованным является метод PIMS. В основу метода PIMS положено моделирование влияния стратегических факторов на показатели эффективности предприятия (в частности, рентабельность капитальных вложений, валовая прибыль).

Если метод PIMS и его модели учитывают действие как внешних, так и внутренних факторов, то метод кривых освоения, который строится на зависимости размеров затрат на производство от его объема, отражает влияние внутренних факторов. Основой метода служит известная закономерность: рост масштабов производства обеспечивает экономию определенных затрат, размер которых не зависит или мало зависит от изменения количества единиц продукции.

Логически связанным с методом кривых освоения является еще одни метод разработки стратегии предприятия — метод жизненного цикла изделия (товара). За период своего существования изделие проходит, как правило, четыре стадии: внедрение (освоение), рост, зрелость, спад.

Для каждой стадии определяются приоритетные стратегические направления и действия. В частности, на стадии роста таким направлением является маркетинговая деятельность. ВЫБОР БАЗОВОЙ СТРАТЕГИИ В ЗАВИСИМОСТИ ОТ СТАДИИЖИЗНЕННОГО ЦИКЛА И КОНКУРЕНТНОЙ ПОЗИЦИИ ИЗДЕЛИЯ

Практически все методы портфельного анализа и выбора стратегии предприятия в условиях диверсифицированного производства являются матричными. Использование этих методов происходит по одинаковой схеме: как правило, строится матрица, на одной оси которой размещаются оценки перспектив развития рынка, на другой — оценка конкурентоспособности так называемого стратегического центра хозяйствования (СЦХ). Определяют миссию и цели каждого такого центра, генеральную стратегию и ее субстратегии.

Среди матричных методов известен также метод консультационной группы “МакКинси”, где оценочными показателями являются конкурентная позиция СЦХ (слабая, средняя, сильная) и привлекательность рынка (аналогичные три оценки). По этому методу изучают и анализируют специфическое действие на каждом рынке определенной совокупности факторов.

Из других матричных методов определения генеральных стратегий известны следующие (в скобках указаны показатели, которые формируют матрицу):

общий стратегический метод Портера (стратегические преимущества/стратегические цели);

метод консультационной группы “Артур Д. Литлл”

метод консультационной группы “Шелл”

23 Бизнес-план (БП) Бизнес-план (БП) предприятия или организации — это письменный документ, в котором изложены сущность, направления и способы реализации предпринимательской идеи, охарактеризованы рыночные, производственные, организационные и финансовые аспекты будущего бизнеса, а также особенности управления им.

Общая методология разработки БП охватывает три стадии: начальную, подготовительную и основную (разработочную). Начальная стадия является обязательной для начала нового дела; она предусматривает разработку концепции будущего бизнеса. На подготовительной стадии формируется информационное поле, оцениваются сильные и слабые стороны деятельности фирмы, формируются ее миссия и конкретные цели, разрабатывается стратегия и возможные стратегические альтернативы. На основной стадии осуществляется непосредственная разработка конкретного БП.

24 Тактическое и оперативное планирование Тактическое планирование по определенным признакам существенно отличается от разработки и практического осуществления стратегии. Можно выделить три аспекта этого различия.

Первый — временной: стратегическое планирование связано с решениями, последствия которых будут проявляться в течение длительного периода; тактические же планы конкретизируют и дополняют стратегические.

Второй — по охвату сфер влияния: стратегическое планирование оказывает более широкое и глубокое влияние на все стороны деятельности предприятия, а тактическое планирование является в значительной мере узконаправленным. Третий — сущностно-содержательный: если стратегические планы очерчивают миссию и подчиненные этой миссии цели деятельности предприятия, а также принципиально важные общие средства достижения таковых, то тактические должны четко определить всю совокупность конкретных практических мер, необходимых для осуществления намеченных целей.

Содержательная характеристика тактических планов предусматривает также выделение показателей (плановых заданий), по определенным признакам оценки степени их выполнения и деятельности предприятия в целом.

По экономическому содержанию показатели делятся на натуральные и стоимостные. Натуральные показатели необходимы для материально- вещественного выражения и обоснования плана: количество изготовляемой продукции, необходимые материалы, оборудование и др. Стоимостные показатели используются для характеристики общих объемов производства, темпов его развития, размеров затрат, доходов и т. п. Между натуральными и стоимостными показателями существует тесная связь и зависимость. Стоимостные показатели рассчитываются на основе натуральных, но одновременно, оперируя с обобщенной стоимостью затрат и результатов, стимулируют рациональное использование ресурсов, рост эффективности производства.

По экономическому назначению показатели разделяются на количественные и качественные. Первые характеризуют абсолютные объемы производства и потребляемые ресурсы: объем продукции, материалов, производственные фонды, численность работников и т.п. Вторые показывают эффективность использования производственных ресурсов и всего процесса производства: производительность труда, материалоемкость продукции, фондоотдача, себестоимость продукции и т. п.

Различают также абсолютные и относительные показатели. Первые характеризуют то или иное явление абсолютно, без сравнения с другими показателями. Сделать такое сравнение позволяют относительные показатели. Например, численность работников как абсолютный показатель дает информацию о степени использования фактора живого труда, но если этот показатель соотнести с объемом производства или сравнить объем производства с численностью работников, то будем иметь относительный показатель трудоемкости единиц продукции или производительности труда одного работника.

Система оперативного планирования Оперативное планирование является, с одной стороны, завершающим звеном в системе планирования деятельности предприятия, а с другой — средством обеспечения текущего управления производством. В процессе оперативного управления осуществляется детальная привязка планов предприятия к его подразделениям — отдельным производством, цехам, производственным участкам, бригадам даже к рабочим местам — на небольшие промежутки времени (месяц, декаду, рабочую неделю, сутки, смену). При этом разработка планов органически сочетается с решением вопросов организации их выполнения и поточного регулирования производства. Оперативное планирование объединяет два направления. Первое направление, в рамках которого разрабатываются оперативные планы и графики производства и выпуска продукции, называется календарным планированием. Второе направление включает работы, необходимые для непрерывного оперативного учета, контроля и регулирования выполнения оперативных планов и хода производства. Это направление получило название диспечеризации. В процессе оперативного планирования решаются следующие основные задачи:

обеспечение выполнения плана производственной деятельности (выпуск плановой продукции в запланированные сроки) при ритмичной работе всех подразделений предприятия;

установление оптимального режима работы предприятия, который будет содействовать наиболее эффективному и полному использованию оборудования и рабочей силы;

максимальное сокращение продолжительности производственного цикла незавершенного производства.

Оперативное планирование осуществляется в масштабе всего предприятия как цеховое ( межцеховое), а для отдельных цехов — в размере участков и рабочих мест (внутрицеховое).

Межцеховое оперативное планирование имеет своей целью обеспечить скоординированную деятельность и необходимые производственные пропорции между цехами предприятия в соответствии с последовательностью технологических процессов (заготовительных, обрабатывающих, сборочных) и с учетом цеховых функций — основные, вспомогательные, обслуживающие, побочные. Но главной задачей межцехового оперативного планирования должно быть согласование номенклатуры заготовок, деталей, узлов и сроков их продвижения между цехами (производствами).

Внутрицеховое оперативное планирование включает разработку календарных планов производства и контроль их выполнения, распределение работы по участкам, доведение до рабочих мест, оперативное регулирование производственных процессов.

Разработку и реализацию оперативного плана осуществляет диспетчерская служба (производственно- диспетчерский отдел) предприятия. На нее возлагаются задачи: обеспечивать выполнение графиков производства во всех подразделениях; контролировать ритмичную и достаточную нагрузку всех рабочих мест; предупреждать простои или своевременно их выявлять и быстро устранять; использовать технологические и другие страховые запасы в случае возникновения перебоев в производстве.

25Понятие, классификация, структура и эффективность использования персонала. Трудовые ресурсы — это часть трудоспособного населения, которая по своим возрастным, физическим, образовательным данным соответствует определенной сфере деятельности. Следует различать трудовые ресурсы реальные (те люди, которые уже работают) и потенциальные (те, что в свое время могут быть привлечены к конкретному труду). Персонал предприятия — это совокупность постоянных работников, которые получили необходимую профессиональную подготовку и (или) имеют опыт практической работы. Всех работников делят на две группы: персонал основной деятельности и персонал не основной деятельности. Так в промышленности к первой группе — промышленно-производственному персоналу — относят работников основных, вспомогательных и обслуживающих производств, научно — исследовательских подразделений и лабораторий, заводоуправления, складов, охраны — то есть всех, занятых в производстве или его непосредственном обслуживании. В группу непромышленного персонала входят работники структур, которые хотя и находятся на балансе предприятия, но не связаны непосредственно с производством: жилищно-коммунальное хозяйство, детские сады и ясли, поликлиники, учебные заведения и т.п. В соответствии с характером выполняемых функций персонал предприятия подразделяется в большинстве случаев на четыре категории: руководители, специалисты, служащие и рабочие. Руководители — это работники, которые возглавляют предприятия и их структурные подразделения. К ним относятся директора (генеральные директора), начальники, заведующие управляющие, прорабы, мастера на предприятиях, в структурных единицах и подразделениях; главные специалисты (главный бухгалтер, главный инженер, главный механик и т.п.), а также заместители перечисленных руководителей.

Специалистами считаются работниками, выполняющие специальные инженерно-технические, экономические и другие работы: инженеры, экономисты, бухгалтера, нормировщики, администраторы, юрисконсульты, социологи и др.

К категории служащих принадлежат работники, осуществляющие подготовку и формирование документации, учет и контроль, хозяйственное обслуживание (т.е. выполняют сугубо техническую работу), в частности — делопроизводители, учетчики, архивариусы, агенты, чертежники, секретари — машинистки, стенографисты и др.

Рабочие — это персонал, непосредственно занятый в процессе создания материальных ценностей, а также осуществляющий ремонт, перемещение грузов, перевозку пассажиров, предоставление материальных услуг и т.п. Всех рабочих можно делить на основных — тех, кто непосредственно принимает участие в процессе создания продукции, и вспомогательных — тех, которые выполняют функции обслуживания основного производства. В зависимости от характера трудовой деятельности персонал подразделяется по: -профессиям -специальностям -уровням квалификации Профессия — это вид трудовой деятельности, осуществление которой требует соответствующего комплекса специальных знаний и практических навыков.

Специальность — это более-менее узкая разновидность трудовой деятельности в пределах профессии. Квалификация — это совокупность специальных нании и практических навыков, определяющих степень подготовленности работника к выполнению профессиональных функций соответствующей сложности. По уровню квалификации рабочие также делятся на четыре группы: высококвалифицированные, квалифицированные, малоквалифицированные и неквалифицированные. Управление трудовыми ресурсами, обеспечение их эффективного использования объективно связано с обязательным формированием системы оценки трудового потенциала предприятия.

Прежде всего нужно различать явочную, учетную и средне учетную численность работников предприятия. Явочная численность включает всех явившихся на работу работников, а Учетная численность — всех постоянных, временных и сезонных работников, которые приняты на работу сроком на один и больше дней независимо от того, находятся ли они на работе, в отпуске, командировках, отсутствуют по болезни и т.п. Средне {учетная численность за определенный период определяется как сумма среднемесячной численности, деленная на количество месяцев в расчетном периоде. Разница между учетной и явочной численностью характеризирует резерв (в основном рабочих), который нужно использовать для замены отсутствующих на работе по уважительным причинам

.

26 Определение численности отдельных категорий работников. Расчеты численности опираются не только на количественную оценку самих трудовых ресурсов, но и на возможный уровень их использования и на анализ факторов, влияющих на этот уровень, — технических, организационных, социально-экономических.

Объектами анализа в таком случае становятся:

— номенклатура изготовляемой продукции и предоставляемых услуг;

— потери рабочего времени и причины таковых;

— характер и сравнительный уровень технологических процессов и оборудования;

— прогрессивность и соответствие современным требованиям организации труда и производства;

— уровень мотивации трудовой деятельности;

— нормы обслуживания и выработки, уровень фактического выполнения норм и т.п. Определение плановой численности персонала зависит от специфики производства, особенностей его функционирования. В частности: 1. расчеты численности персонала в связи с объемом производства будут различными для предприятий массового и серийного производства в сравнении с предприятиями единичного и опытного производства;

2. предприятие, которое коренным образом диверсифицирует свою деятельность, столкнётся со значительно большими проблемами в расчетах, численности персонала по сравнению с предприятием, только увеличивающим объемы производства или предоставления услуг;

3. предприятие, производство на котором имеет сезонный характер будет постоянно испытывать затруднения с определением численности персонала в периоды резкого увеличения и уменьшения производства на протяжении года. Техника расчетов плановой численности отдельных категорий работников определяется конкретной спецификой их профессиональной деятельности и отраслевыми особенностями функционирования того или иного предприятия. Но в любом случае она должна базироваться на учете возможной экономии затрат труда по факторам. Прежде всего для выявления общей (предположительной) численности промышленно-производственного персонала на плановый период используется метод корректировки базовой численности:

![]() где

Чпл

— численность промышленно-производственного

персонала, необходимая для обеспечения

планового объема производства, чел.;

где

Чпл

— численность промышленно-производственного

персонала, необходимая для обеспечения

планового объема производства, чел.;

Чб — базовая (ожидаемая) численность, чел.;

dV — плановый темп прироста объема производства продукции, %;

dЧ — суммарное изменение численности по факторным расчетам возможного роста производительности, чел.

Более точным является метод расчета плановой численности на основе полной трудоемкости изготовления продукции:

![]()

где St — полная трудоемкость производственной программы планового года (включает технологическую трудоемкость, трудоемкость обслуживания и управления производством), нормо-часов;

Тр — расчетный эффективный фонд времени одного работника, часов

Кв.н

— ожидаемый

коэффициент выполнения норм.

Численность

рабочих, занятых на нормируемых работах

, рассчитывается по формуле

![]() где

ti

— плановая трудоемкость единицы і-го

вида изделия, нормо-часов;

где

ti

— плановая трудоемкость единицы і-го

вида изделия, нормо-часов;

mi — количество изделий і-го вида, единиц;

n — количество видов изготовляемых изделий.

Численность

основных рабочих, занятых на ненормированных

работах

— контроль технологического процесса,

управление аппаратами, машинами и

другим оборудованием, рассчитывается

по нормам обслуживания, а именно:

![]()

где mо — количество обслуживаемых объектов (агрегатов, машин и др.);

Псм — количество смен работы за сутки;

Кп.я.у- коэффициент перевода явочной численности в учетную, который рассчитывается по формуле Кп.я.у=100/(100 – f), где f — плановый процент невыходов рабочих на работу;

Ноб — норма обслуживания одного агрегата (машины) — количество объектов на одного рабочего.

Численность рабочих (в основном вспомогательных), для которых невозможно установить нормы обслуживания и рассчитать трудоемкость работ , определяется по формуле

![]()

где Пр.м — количество рабочих мест.

Численность работников управления, специалистов, служащих рассчитывается по каждой функции методом прямого нормирования, если данные о трудоемкости являются достаточно достоверными.

Из-за отсутствия информации или чрезмерной трудоемкости расчетов можно применять метод нормирования численности этих категорий персонала с использованием корреляционной зависимости типа.

![]()

![]()

где![]() - нормативная (плановая) численность

работников управления по конкретной

функции;

- нормативная (плановая) численность

работников управления по конкретной

функции;

х1х2…хn — весомость факторов, определяющих численность работников по данной функции;

U1 U2 …Un — показатели степени при численном значении факторов;

ао — постоянный коэффициент уравнения нормативной зависимости;

а1 а2 ... аn — коэффициенты регрессии (показатели степени или коэффициенты), определяющие меру влияния каждого фактора на численность работников.

При определении численности управленческого персонала обычно руководствуются типовыми штатными расписаниями (схемами, моделями), разработанными наукой управления и практикой в той или иной сфере деятельности. Дополнительная потребность в персонале на перспективный период заявляется на основе сравнения его фактического наличия и потребности в плановом периоде по отдельным профессиям и квалификациям.

Она рассчитывается как ожидаемый прирост с учетом компенсации уменьшения (выход на пенсию, призыв в армию и др.), замены практиков специалистами и т.п.

27 Современная система управления персоналом. Понятие управление персоналом имеет несколько значений, каждое из которых правомерно. Управление персоналом – это комплексная прикладная наука о факторах, методах и способах воздействия на персонал организации с целью повышения эффективности ее деятельности. Объектом изучения в этой науке являются люди, группы, организация в целом. Предмет изучения – основные закономерности, определяющие поведение людей в группе и в организации в целом. Управление персоналом – вид управленческой деятельности, объектом которой является персонал. Управление персоналом – это подсистема в организации, со своими принципами и методами. Методы управления персоналом. Методы - это способы воздействия на персонал. Административные методы – ориентированы на такие мотивы как чувство долга, дисциплина. (Приказы, распоряжения, подбор кадров, разработка должностных инструкций и положений, нормативных документов организации). Экономические методы – косвенное управленческое воздействие (Экономические нормы, система оплаты труда –материальное стимулирование). Социально-психологические методы – моральное стимулирование, формирование социально-психологического климата в коллективе, социальное планирование, социальное развитие коллектива и т.д. В управлении персоналом как составной части менеджмента выделяют два крайних подхода :технократический и гуманистический. Технократический выражает традиционную концепцию системы управления. персоналом, которая относится к работнику как к рабочей силе. Поэтому главная задача – эффективное использование трудовых ресурсов. Такой подход предполагает только оперативную работу, ориентированную на краткосрочные цели. Современный подход - это гуманистический, который предполагает, что эффективность деятельности во многом зависит от уровня мотивации работников, степени учета их интересов, степени удовлетворенности трудом. Основной принцип этого подхода – в том, что работник - самый главный ресурс, главное достояние организации, основа концепции - возрастание роли личности. Такой подход предполагает, что работа с кадрами должна быть стратегической и иметь долгосрочную перспективу. Основными методами работы становятся методы социально-психологические. Основные принципы такой концепции: -безопасные условия труда -справедливое вознаграждение за труд -возможность роста -возможность самовыражения -уверенность в будущем -хорошие взаимоотношения в коллективе -достойное место работы в жизни человек -общественная полезность труда Перечень функций службы управления персоналом. -Определение количественной потребности в персонале -Управление карьерой персонал -Мотивация трудовой деятельности -Привлечение кандидатов на вакантные должности -Деловая оценка персонала -Организация обучения персонала -Формирование резерва кадров -Отбор персонала -Разработка должностных инструкций -Определение содержания труда на рабочих местах -Адаптация работников -Обеспечение безопасности персонала -Участие в разработке систем оплаты труда -Учет и статистика персонала -Управление конфликтами и стрессами -Создание морально-психологического климата -Участие в формировании организационной культуры. -Управление социальным развитием -Высвобождение персонала -Обеспечение соблюдения норм трудового законодательства Основные подсистемы система управления персоналом: 1.Определение потребности в персонале. – планирование качественной и количественной потребности . 2.Обеспечение персоналом – разработка методов набора, отбор, деловая оценка. 3.Развитие персонала – обучение, планирование карьеры. 4.Использование персонала – определение содержания и результатов труда, адаптация, высвобождение, обеспечение безопасности. 5.Мотивация поведения – управление мотивацией, конфликтами, участие в прибылях, система оплаты труда, коммуникации, климат. 6.Правовое и информационное обеспечение – правовое регулирование, учет и статистика персонала. Принципы организационного проектирования системы управления персоналом. 1.Автономности – рациональная автономность структурных подразделений в общей структуре организации. 2.Согласованность – все взаимодействия должны быть согласованы с основными целями организации. 3.Многоаспектность – система включает управление по различным каналам: административным, экономическим, правовым и т.д. 4.Прогрессивности – соответствие передовому опыту. 5.Перспективности – учет перспектив развития предприятия.

6.Простоты – чем проще система, тем лучше она работает. 7.Иерархичности – любой вертикальный разрез в системе должен обеспечивать иерархическое взаимодействие между звеньями управления. 8.Экономичности – увеличение затрат на систему управления персоналом должно перекрываться производственным эффектом, полученным в результате изменений системы.

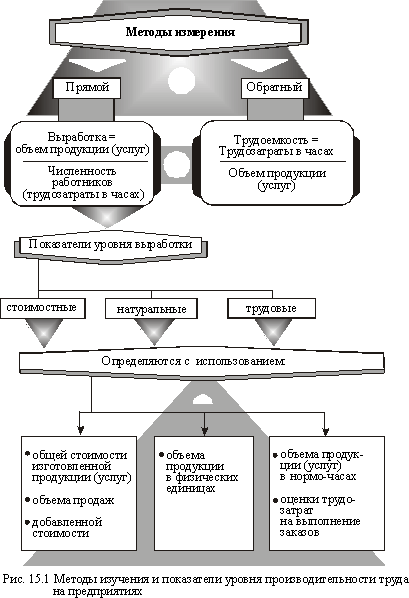

28

Производительность

труда персонала.

Под производительностью

труда как экономической категорией

принято понимать эффективность

(плодотворность) трудовых затрат,

способность конкретного труда создавать

в единицу времени определенное количество

материальных благ. Уровень

производительности труда

определяется количеством продукции

(объемом работы или услуг), которую

производит однин работник за единицу

рабочего времени (час, смену, сутки,

месяц, квартал, год), или количеством

рабочего времени, расходуемого на

производство единицы продукции

(выполнения работы или услуги).

Натуральные

показатели выработки

наиболее точно отражают динамику

производительности труда, но могут

быть применены лишь на предприятиях,

выпускающих однородную продукцию.

Использование так называемых

условно-натуральных измерителей

(например, условных консервных банок)

позволяет расширить возможности

применения этих показателей.

Трудовые

показатели

требуют хорошо налаженной работы по

техническому нормированию и учету

труда.

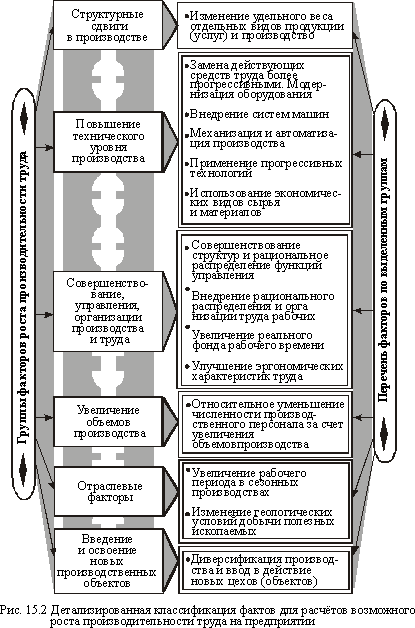

Классификация

факторов

Все

факторы, способствующие повышению

производительности труда делятся на

две группы — внешние

и внутренние.

К группе внешних факторов относятся,

те что объективно существуют вне

контроля отдельного предприятия (т. е.

факторы общегосударственные и

общеэкономические — законодательство,

политика и стратегия, рыночная

инфраструктура; макроструктурные

сдвиги в обществе; природные ресурсы),

а внутренних — те,

которые непосредственно влияют на

уровень производительности труда

(характер продукции, технология и

оборудование, материалы, энергия;

персонал, организация производства и

труда, система мотивации и т. п.).

Факторный метод прогнозирования.

Расчитывается возможный общий прирост

производительности труда в расчетном

периоде (Птр) по сравнению с базовым

периодом по формуле

![]()

Исчисление

изменения исходной численности в

расчетном периоде осуществляются,

как правило, путем сравнения затрат

труда на весь объем продукции (услуг)

в расчетных и базовых условиях

деятельности соответствующих категорий

и групп работников. Ток, экономию

численности работников за счет внедрения

новой техники, технологии, модернизации

оборудования (Эч.н.т)

можно рассчитать по формуле.

Исчисление

изменения исходной численности в

расчетном периоде осуществляются,

как правило, путем сравнения затрат

труда на весь объем продукции (услуг)

в расчетных и базовых условиях

деятельности соответствующих категорий

и групп работников. Ток, экономию

численности работников за счет внедрения

новой техники, технологии, модернизации

оборудования (Эч.н.т)

можно рассчитать по формуле.

![]() где

tс, tн

— трудоемкость производства соответственно

на старом и новом (модернизированном)

оборудовании (по старой и новой

технологиям);

Чр

— удельный вес рабочих, занятых на этом

оборудовании (при использовании

определенной технологии) в общем

количестве работников в базисном

периоде, %.

Изменения

численности за счет сокращения

внутрисменных простоев можно определить,

пользуясь формулой

где

tс, tн

— трудоемкость производства соответственно

на старом и новом (модернизированном)

оборудовании (по старой и новой

технологиям);

Чр

— удельный вес рабочих, занятых на этом

оборудовании (при использовании

определенной технологии) в общем

количестве работников в базисном

периоде, %.

Изменения

численности за счет сокращения

внутрисменных простоев можно определить,

пользуясь формулой

![]() где

где

![]() - внутрисменные простои соответственно

в расчетном и базисном периодах,

%.

Уменьшение

или увеличение численности работников

из-за изменения доли покупных

полуфабрикатов и кооперированных

поставок можно рассчитывать укрупненно

по формуле:

- внутрисменные простои соответственно

в расчетном и базисном периодах,

%.

Уменьшение

или увеличение численности работников

из-за изменения доли покупных

полуфабрикатов и кооперированных

поставок можно рассчитывать укрупненно

по формуле:

![]() где

dо

dр

— доля покупных полуфабрикатов и

кооперированных поставок общем объеме

продукции в базисном и расчетном годах,

%.

Экономия

(увеличение) численности работников

за счет изменения структуры производства

определяется с использованием

формулы

где

dо

dр

— доля покупных полуфабрикатов и

кооперированных поставок общем объеме

продукции в базисном и расчетном годах,

%.

Экономия

(увеличение) численности работников

за счет изменения структуры производства

определяется с использованием

формулы

![]() где

Уо.р —

где удельный вес основных рабочих в

общей численности персонала базисного

периода, ед.;

где

Уо.р —

где удельный вес основных рабочих в

общей численности персонала базисного

периода, ед.;

![]() - удельная трудоемкость (в расчете на

1000 ден. ед. продукции) в нормо- часах в

базисном и расчетном периодах.

- удельная трудоемкость (в расчете на

1000 ден. ед. продукции) в нормо- часах в

базисном и расчетном периодах.

29 Оплата труда:сущность, функции, государственная политика. Оплата труда — это любой заработок, исчисленный, как правило, в денежном выражении, который по трудовому договору собственник или уполномоченный им орган выплачивает работнику за произведенную продукцию (выполненную работу, оказанные услуги) Она состоит из основной заработной платы и дополнительной оплаты труда. Размеры оплаты наемного работника зависит от результатов его труда с учетом результатов общей хозяйственной деятельности предприятия. Расходы на оплату труда состоят из: 1.Основной з.п – вознараждение за выполненную работу в соответствии с установленными нормами труда. 2.Дополнительная заработная плата – вознаграждение за труд сверх установленной нормы за трудовые успехи и особые условия труда (доплаты, надбавки, гарпнтийные и компенсационные выплаты предусмотренные действующим законодательством) 3.Другие поощрительные и компенсационные выплаты в форме вознаграждений по итогам работы за год, премии по специальным системам, другие материальные денежные выплаты. Принципы организации з.п. -Осуществление оплаты труда в зависимости от количества и качества. -Дифференциация з.п. в зависимости от квалификации работника, условий труда. - Систематическое повышение реальной з.п.,т.е превышение темпов роста номинальной з.п. над инфляцией. - Превышение темпов роста производительности труда над темпами роста средней з.п. - Предоставление предприятию максимальной самостоятельности в вопросах организации и оплаты труда. Функции з.п. 1.Воспроизводительная - предусматривает установление норм оплаты труда на таком уровне, который обеспечивает нормальное воспроизводство рабочей силы соответствующей квалификации и одновременно позволяет применять обоснованные нормы труда, которые гарантируют собственнику получение необходимого результата хозяйственной деятельности. 2.Стимулирующая - сводится к тому, что возможный уровень оплаты труда должен побуждать каждого работника к наиболее эффективным действиям на своем рабочем месте. 3.Регулирующая функция оплаты труда реализует общеупотребляемый принцип дифференциации уровня заработка в соответствии со специальностью и квалификацией персонала, важностью и сложностью трудовых задач. 4. Социальная функция заработной платы направлена на обеспечение одинаковой оплаты за одинаковую работу; она должна сочетать государственное и договорное ее регулирование, а также реализовать принцип социальной справедливости по отношению к получению собственного дохода. Организация оплаты труда состоит из: 1.Формирование фонда оплаты труда 2.Нормирование труда 3.Установление тарифной системы 4.Выбор форм и систем оплаты труда Государственная политика оплаты труда реализуется путем установления: 1.Минимизация з.п. 2.Государственных норм и гарантий в оплате труда: за работу в сверхурочное время до 40%, праздничные и выходные дни (двойная оплата) 3.Условия определения части дохода направленную на оплату труда 4.Межотраслевых соотношений в оплате труда. 5. Условия и размеры оплаты труда в бюджетных организациях и учериждениях. 6.Максимизация должностных окладов руководителей государственных предприятий. 7.Уровня налогообложения предприятий (единый социальный взнос, который аккумулируется в пенсионном фонде составляет 36,76% - 497%, который зависит от классификатора в бюджетных организациях – 36,3% ) и доходов работников (подоходный налог 15-17%) 17% - у тех у кого есть 1о минимальных зарплат профсоюзный взнос 1% Реализация политики оплаты труда осуществляется на основе ее договорного регулирования путем заключения системы тарифных соглашений на 3-х уровнях: 1.Межотраслевом(генеральное тарифное соглашение) 2.Отраслевом и региональном 3.Производственном (Составная часть коллективного договора

30Применяемые формы системы оплаты труда рабочих. Соизмерять разнообразные виды труда учитывают их сложность и условия выполнения позволяет тарифная система. Формы заработной платы Основными измерителями результатов (затрат) труда является количество изготовленной продукции (объем оказанных услуг) надлежащего качества или затраченное рабочее время, то есть количество дней (часов), в течение которых работник фактически был занят (работал) на предприятии (в организации). Такому делению измерителей затрат труда соответствуют две формы заработной платы, базирующиеся на тарифной системе, — сдельная и повременная. При сдельной форме оплата труда проводится по нормам и расценкам, установленным на основе разряда работника. Повременная форма заработной платы рабочих предусматривает оплату труда по часовым (дневным) тарифным ставкам с учетом отработанного времени и уровня квалификации определяемого тарифным разрядом. Она применяется тогда когда нецелесообразно нормировать работу. Система оплаты труда При прямой сдельной системе оплата произведенной продукции (выполненной работы) ведется по соответствующим расценкам. Заработок рабочего (Dп.с) определяется путем умножения расценки за единицу продукции (p) на количество изготовленных изделий (V), то есть Dп.с = p • V (15.6) Косвенная сдельная система применяется для оплаты труда тех категорий вспомогательных рабочих (крановщиков, наладчиков, ремонтников), труд которых не поддается непосредственному нормированию и учету, но в значительной мере определяет уровень выработки основных производственных рабочих. Заработок рабочего по этой системе (Dк.с) рассчитывается по формуле Dк.с= s • t • кв.н где s — часовая тарифная ставка; t — фактически отработанное за месяц количество часов рабочими; кв.н — средний коэффициент выполнения норм выработки всеми рабочими, которые обслуживаются данными вспомогательными рабочими. Сдельно-премиальная система действует в условиях применения премирования рабочих за определенные достижения в труде. При ней заработок рабочего (Dс.п) состоит из отдельного заработка (pv) и премии за поощряемые достигнутые результаты (m): Dс.п = pv + m Сдельно-прогрессивная система предусматривает оплату работ, выполненных в пределах установленной нормы (nо), по обычным сдельным расценкам (pо), а работ, выполненных сверх нормативного (базового) уровня (ni) — по повышенным расценкам (pi) в зависимости от степени выполнения задания. Следовательно, заработок (Dс.пр) при этой системе определяется по формуле Dс.пр = pо nо + pi ni Аккордная система отличается от других тем, что работнику или группе работников расценки устанавливаются на весь комплекс (объем) работ с указанием конечного срока их выполнения. Она поощряет сокращение сроков выполнения работ и поэтому используется преимущественно при устранении последствий аварий, срочных ремонтах, строительных работах и др. При применении этой системы нужно учитывать необходимость строгого контроля качества и соблюдения правил безопасности труда. Простая повременная система базируется на отработанном времени. Заработок рабочего при такой системе (Dп.п) рассчитывается умножением часовой тарифной ставки соответствующего разряда (s) на количество отработанных за месяц часов (t): Dп.п = st Эту систему оплаты труда применяют очень редко из-за недостаточного ее влияния на количество и качество выпускаемой продукции или выполненных работ. Повременно-премиальная система устраняет недостаток простой повременной оплаты труда. По этой системе кроме тарифного заработка (st) рабочий получает премию (m) за достижение определенных количественных и качественных показателей. Общий заработок (Dп.пр)определяется по формуле Dп.пр = st + m В условиях повременно-премиальной системы с использованием нормированных заданий заработок рабочего может состоять из трех частей: 1.повременного заработка, определяемого пропорционально отработанному времени, и доплат за профессиональное мастерство и условия (интенсивность) труда; 2.дополнительной оплаты за выполнение нормированного задания, начисляемой в процентах к повременной оплате по тарифу; 3.премии за снижение трудоемкости изделия или работ. В настоящее время применяется безтарифная система оклада труда. Факторы: 1.Квалификационный уровень работника(от директора до рабочего) 2.Коэффициент трудового участия(КТУ) 3.Мера выполнения нормированных заданий 4.Количество отработанных часов. Разновидностью безтариифной системы оплаты труда является контрактная система

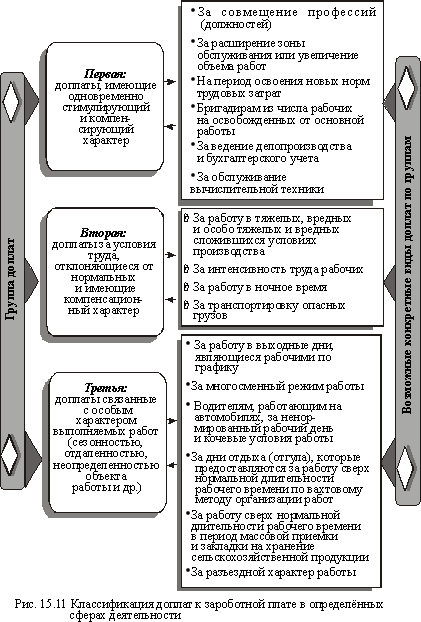

31Доплаты

и надбавки к зарплате и организация

премирования персонала.

Доплаты к

заработной плате классифицируются

прежде всего по признаку сферы трудовой

деятельности (приложения труда). По

этому признаку различают доплаты,

которые:

1) не имеют ограничений относительно

сфер деятельности; 2) применяются лишь

в определенных (отдельных) сферах

приложения труда.

К

первой группе относятся доплаты:

-за

работу в сверхнормативное время;

-лицам,

не достигшим восемнадцати лет и имеющим

сокращенную продолжительность рабочего

времени;

-рабочим, которые вследствие

производственной необходимости

выполняют работу по более низким

тарифным разрядам по сравнению с

присвоенными им;

-за время простоев

и в случае выработки бракованной

продукции не по вине рабочего.

Чаще

всего используются надбавки к заработной

плате за: а)

высокое профессиональное мастерство

рабочих; б) высокие достижения служащих

в труде; в) выслугу лет (трудовой стаж);

г) выполнение особо важной работы (на

определенный срок); д) знание и

использование в работе иностранных

языков.

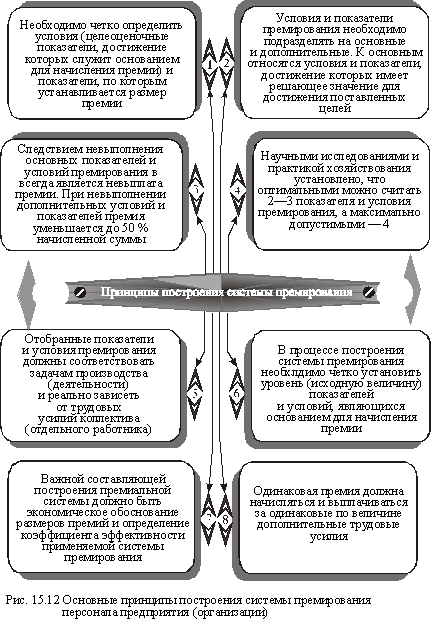

Основные

принципы формирования систем премирования

персонала

Основные

принципы формирования систем премирования

персонала

Формирование

эффективно действующей премиальной

системы для конкретного субъекта

хозяйствования должно начинаться с

обоснования: источников выплаты премий;

показателей и условий премирования;

категорий персонала, которые целесообразно

премировать; периодичности и порядка

выплаты премий.

Этот

организационно-экономический процесс

базируется на определенных (общепризнанных)

принципах построения таких систем.

Только комплексный учет названных

ключевых принципов (положений, требований)

может обеспечить построение и применение

эффективно действующей системы

премирования соответствующих категорий

персонала предприятия (организации).

Обоснование

размеров премии эффективности системы

премирования

Пример первый. Обоснование

размера премии рабочим производственного

участка за экономию определенного вида

материальных ресурсов.

Основная

идея этой процедуры

состоит в том, чтобы определить

необходимую сумму премии для достижения

заданного коэффициента экономической

эффективности системы премирования.

С

этой целью используется такой

вычислительный алгоритм:

1.рассчитывается

годовой расход определенного вида

материального ресурса;

2.определяется

расчетная сумма премий за его экономию,

которая может обеспечить заданный

коэффициент эффективности премирования

для отдельного диапазона шкалы системы

путем перемножения трех показателей:

стоимостного объема годового расхода

конкретного вида материальных ресурсов;