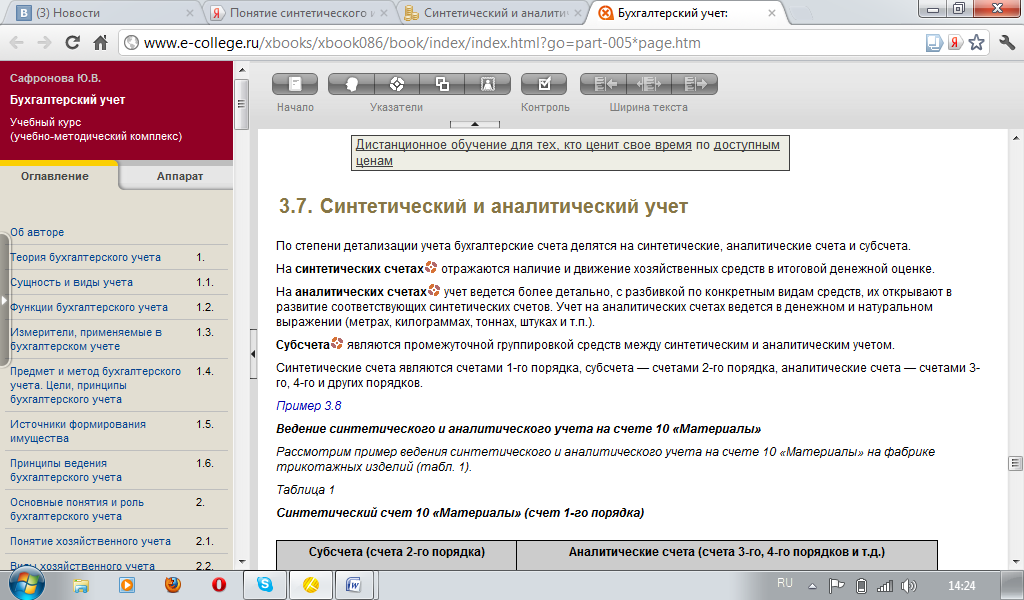

12 Оборотные активы

Оборотные средства - участвуют только в одном кругообороте капитала и полностью переносят свою стоимость на вновь созданный продукт. Основное отличие их состоит в том, что в короткий срок они могут быть обращены в деньги. К ним относятся:

1. Материально-вещественные ценности, используемые в том или ином виде деятельности в качестве предметов труда: сырье и материалы, комплектующая продукция, запасные части, топливо.

2. Продукты труда: готовая к реализации продукция, товары (на складах), полуфабрикаты собственного производства, а также продукция незавершенного производства.

3. Денежные средства - денежная наличность в российской и иностранных валютах, находящаяся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценные бумаги, платежные и денежные документы.

4. Краткосрочные финансовые вложения - вложения предприятия в краткосрочные ликвидные ценные бумаги, приобретаемые для получения доходов в срок не превышающий 1 год, а также в представление краткосрочных (до года) займов другим хозяйствующим субъектам.

5. Дебиторская задолженность -- задолженность других юридических и физических лиц данной организации. Эта задолженность отражается в бухгалтерском учете как имущество данной организации, т.е. право на получение определенной денежной суммы (товара, услуги и т.п.) с должника. Например, к дебиторской задолженности относится числящаяся в бухгалтерском учете задолженность покупателей и заказчиков за реализованные им товары, выполненные работы или оказанные услуги. Дебиторская задолженность со сроком ее погашения не более 12 месяцев считается краткосрочной. Дебиторская задолженность со сроком ее погашения свыше 12 месяцев считается долгосрочной. На всех стадиях кругооборота хозяйственных средств возникают объекты бухгалтерского учета.

10.Классификация хозяйственных средств предприятия по источникам образования (пассив, обязательства)

Источники формирования хозяйственных средств по их принадлежности и целевому назначению подразделяются на собственные и заемные источники (Приложение II).

2.1 Собственные источники

Собственный капитал - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал может состоять из уставного, добавочного и резервного капитала, накоплений нераспределенной прибыли, целевого финансирования (в основном для некоммерческих организаций)

Уставный капитал представляет собой совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Уставный капитал акционерного общества не является постоянной величиной, акционерное общество может увеличивать или уменьшать свой уставный капитал, менять его структуру.

Определенные особенности имеет процесс формирования уставного капитал акционерных обществ. Уставный капитал АО представляет, с одной стороны, собственные средства общества как юридического лица, а с другой - сумму вкладов акционеров. Уставный капитал должен состоять из установленного числа акций разного вида с определенным номиналом. При выпуске акций каждой из них приписывается некоторая денежная стоимость, называемая паритетом, или номинальной стоимостью. Эта стоимость показывает, какая часть стоимости уставного капитала приходится на 1 акцию на момент оформления акционерного общества. Обычно выпускается два вида акций: обыкновенные и привилегированные. Обыкновенные акции дают держателю право голоса на общем собрании акционеров, право на получение дивидендов, право на участие в разделе имущества АО в случае ликвидации. Величина дивидендов, получаемых по обыкновенным акциям, зависит от конечных результатов предприятия. Привилегированные акции не дают право голоса их владельцам, однако предоставляют им определенные гарантированные права, а именно: фиксированный процентный доход в виде дивидендов; получение дивидендов до их распределения на другие виды акций; предпочтительное право на получение своей доли средств в имуществе АО в случае ликвидации предприятия. Акционерное общество не вправе выплачивать дивиденды до полной оплаты всего уставного капитала, а также, если стоимость его имущества, или чистых активов, меньше уставного капитала. Уставный капитал отражается в двух основных документах АО: уставе общества и бухгалтерском балансе.

Добавочный капитал представляет собой прирост капитала организации, образовавшийся в результате переоценки внеоборотных активов и получения эмиссионного дохода акционерного общества. Эмиссионный доход -- это средства, полученные акционерным обществом от продажи своих акций по цене, превышающей их номинальную стоимость. Добавочный капитал, в отличие от уставного капитала, не разделяется на доли, внесенные конкретными участниками, - он показывает общую собственность всех участников. В добавочный капитал включается имущество, полученное предприятием от других лиц и безвозмездно.

Резервный капитал -- это резервы, образованные в соответствии с законодательством или учредительными документами и предназначенные для покрытия убытков организации за отчетный год, а также погашения облигаций и выкупа акций общества в случае отсутствия иных средств.

Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством.

Нераспределенная прибыль -- остаток чистой прибыли, оставшейся в распоряжении организации по результатам работы за прошлый отчетный год и принятых решений по ее использованию. Прибыль распределяется на основании решения общего собрания акционеров в акционерном обществе, собрания участников в обществе с ограниченной ответственностью. Чистая прибыль может быть направлена на выплату дивидендов, создание и пополнение резервного капитала, покрытие убытков прошлых лет. Резервы предстоящих расходов -- резервы, создаваемые организацией в целях равномерного включения расходов в затраты на производство и расходы на продажу. К этим резервам относятся резервы на предстоящую оплату отпусков, на ремонт основных средств, на выплату ежегодного вознаграждения за выслугу лет и др.

Целевое финансирование - средства, предназначенные для осуществления мероприятий целевого назначения; средства, поступившие от других организаций и лиц, из бюджета. Целевое финансирование, как правило, осуществляет вышестоящая организация и оно предназначено для определенных целей.

Прибыль представляет собой разность между доходами и расходами предприятия и отражает собственный капитал предприятия, сформированный в результате текущей эффективной деятельности. Часть прибыли перечисляется в бюджет в виде налога на прибыль, часть используется на выплату дивидендов инвесторам-собственникам, образование специальных фондов накопления, потребления и резервов, а часть может оставаться нераспределенной.

Специальные фонды, резервы, нераспределенная прибыль увеличивают собственные источники (собственный капитал) предприятия.

2.2 Заемные источники

Заемные или, как их еще называют, привлеченные источники хозяйственных средств -- это, прежде всего, краткосрочные и долгосрочные кредиты, предоставленные предприятию банками, или займы, полученные от юридических лиц, а также обязательства предприятия перед другими организациями или физическими лицами, например перед поставщиками, бюджетом, работниками предприятия

Включают в себя кредиторскую задолженность, а также кредиты банков и займы, полученные от других организаций и физических лиц.

ь Расчеты по краткосрочным кредитам и займам - суммы краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

ь Расчеты по долгосрочным кредитам и займам - суммы долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией.

ь Кредиторская задолженность - это задолженность данной организации другим организациям или отдельным лицам, наш долг перед поставщиками, бюджетом по налогам, фондам (пенсионным, социального страхования, фондом медицинского страхования), перед рабочими и служащими по заработной плате.

Кредитором называют юридическое или физическое лицо, пред которым предприятие имеет обязательства (долги), подлежащие погашению.

13. Понятие и структура бухгалтерского счета.

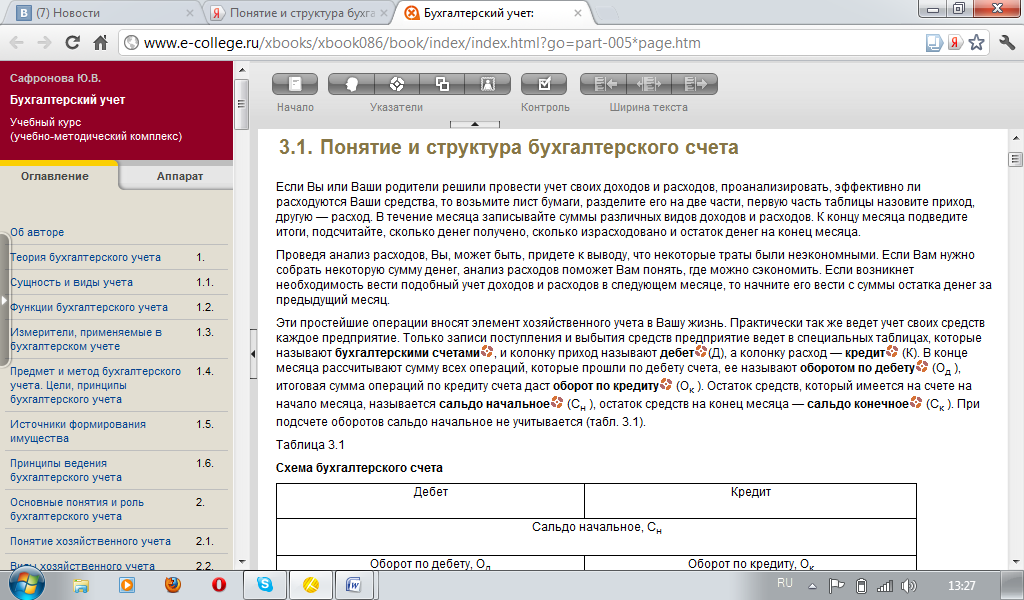

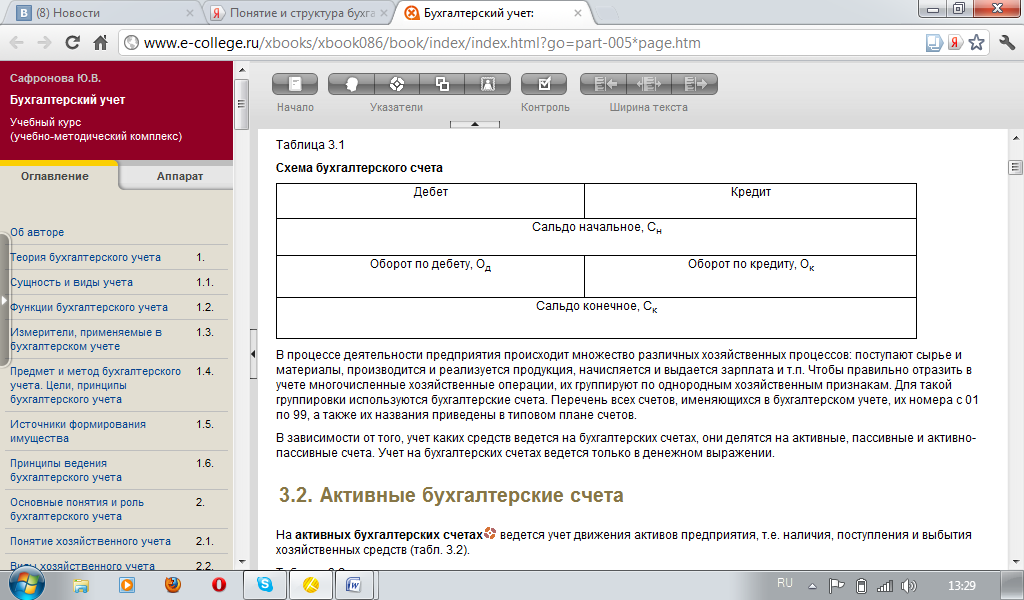

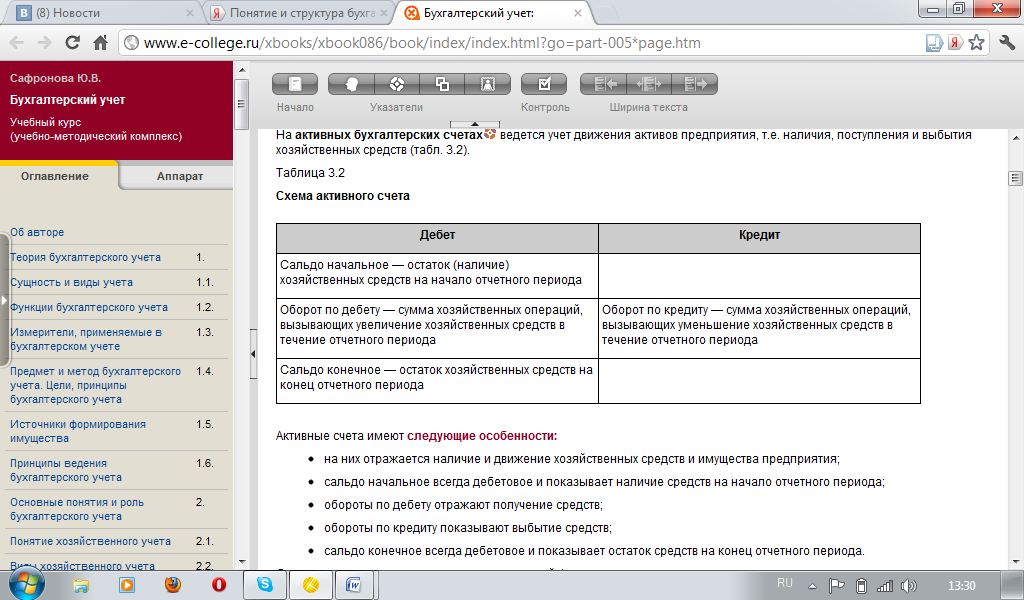

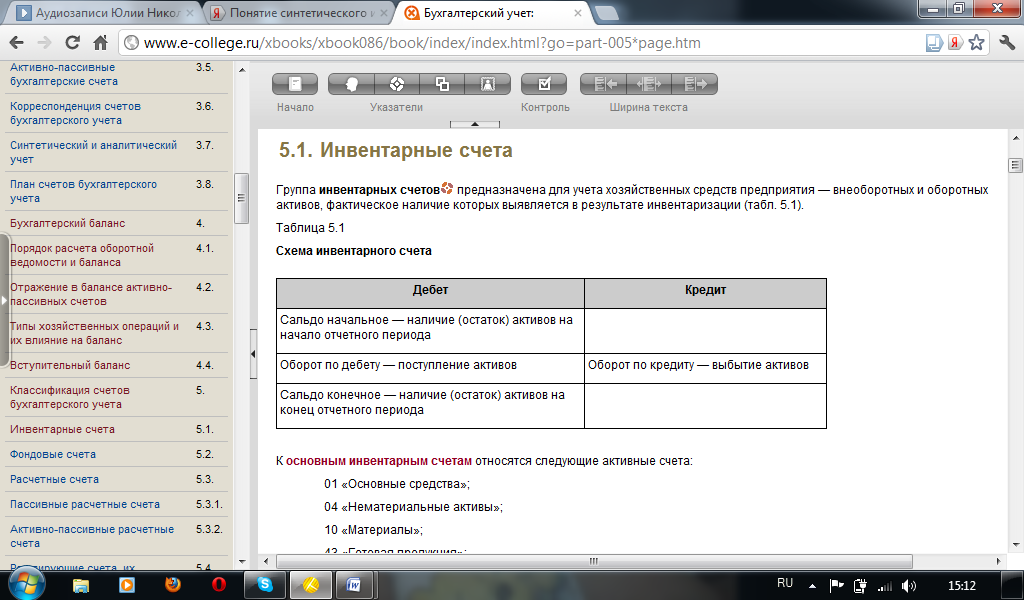

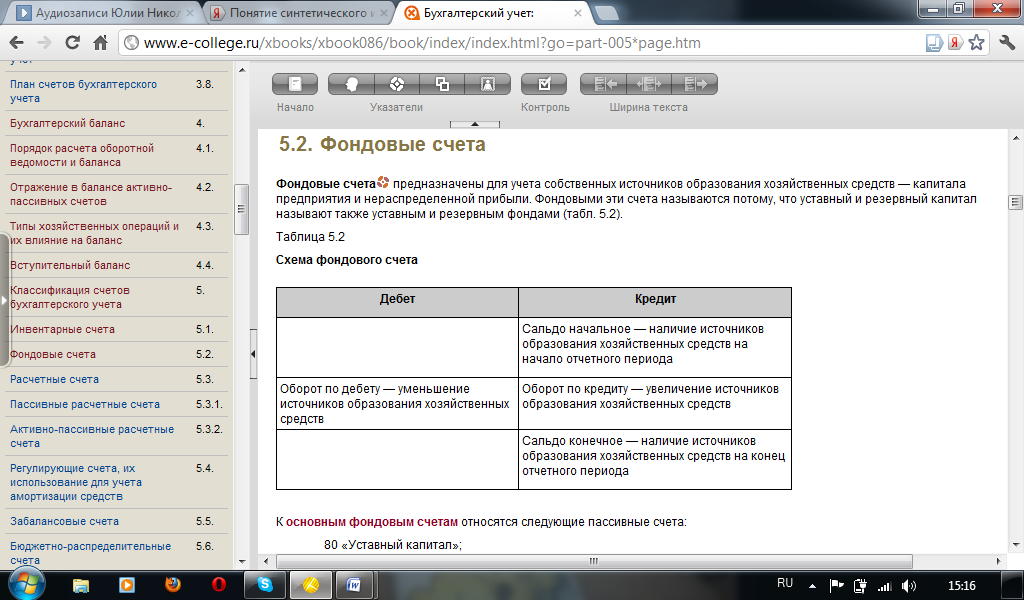

14. Схема активного бухгалтерского счета.

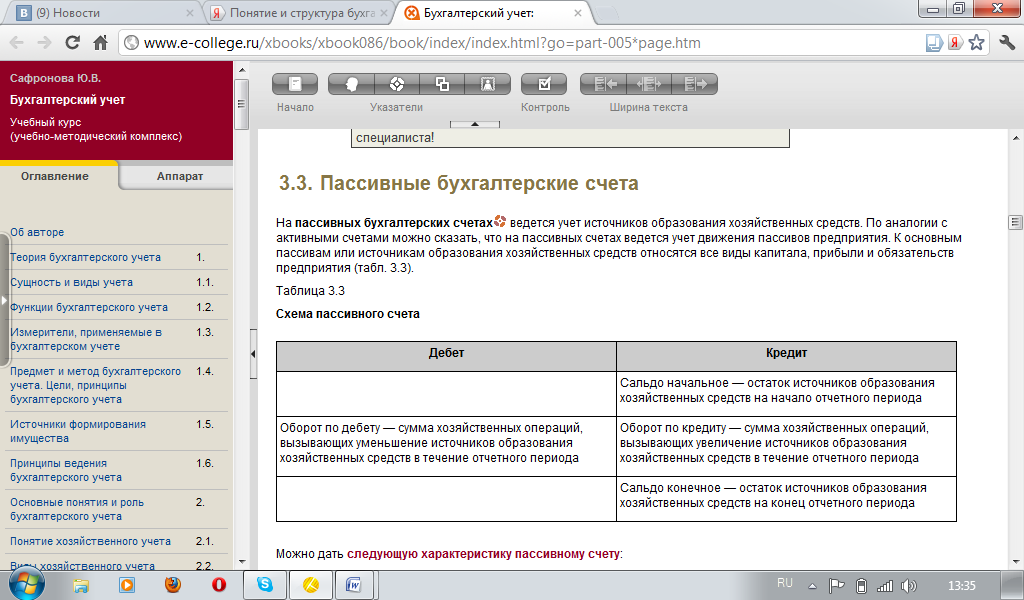

15. Схема пассивного бухгалтерского счета.

16.

17. Понятие Кредиторской и дебиторской задолженности, порядок их учета.

В бухгалтерском учете дебиторская задолженность отражается как имущество организации, а кредиторская задолженность - как обязательства. Однако тот и другой вид задолженности неразрывно связаны и имеют устойчивую тенденцию перехода из одного в другой. Поэтому эти два вида задолженностей необходимо рассматривать во взаимосвязи.

Под дебиторской задолженностью понимаются задолженность организаций, работников и физических лиц данной организации, которая возникает в процессе экономической деятельности организации, т.е. задолженность покупателей за купленные товары и услуги, подотчетных лиц за выданные им под отчет денежные суммы и др.

Для целей учета и анализа дебиторская задолженность делится на текущую и долгосрочную. Текущая задолженность должна быть получена в течение года или нормального производственно-коммерческого цикла. Производственно-коммерческий цикл включает в себя: перечисление денежных средств в качестве аванса поставщикам, получение и хранение ТМЦ производства, хранение и реализацию готовой продукции, и погашение дебиторской задолженности. Уровень дебиторской задолженности определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, принятая на предприятии политика расчетов с клиентами, причем последний фактор особенно важен [15].

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые возникают в ходе различных фактов хозяйственной деятельности.

Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками. Задолженность по заработной плате работникам организации, по суммам начисленных платежей в бюджет, внебюджетные фонды, в фонды социального назначения и другие подобные начисления называют обязательными по распределению. Кредиторы, задолженность по которым возникла по другим операциям, называют прочими кредиторами.

Порядок постановки на учет, оценка, списание дебиторской и кредиторской задолженности, а также возникающие в связи с этим налоговые обязательства регулируется следующими нормативными документами:

1. Федеральный закон от 21 ноября 1996 г. №129ФЗ «О бухгалтерском учете».

2. Гражданский Кодекс РФ (далее по тексту - ГК РФ)

3. Налоговый Кодекс в части I и II.

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.98г. №34н (далее по тексту - Положение № 34н)

5. Указ Президента РФ от 20 декабря 1994 г. № 2204 «Об обеспечении правопорядка при осуществлении платежей по обязательствам за поставку продукции (выполнение работ или оказание услуг)» (далее по тексту - Указ №2204)

6. Постановление Правительства РФ от 18 августа 1995 г. № 817 (далее по тексту - Постановление №817) «О мерах по осуществлению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполненные работы или оказанные услуги).

7. Положение о бухгалтерском учете «Учет активов и обязательств организации, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утвержденное приказом Министерств» финансов РФ от 10 января 2006 г. .№2н. (далее по тексту - ПБУ 3/2006)

8. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное приказом Министерства финансов РФ от 06.05.99г. №32н

9. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Министерства финансов РФ от 06.05.99г. №33н

10. Инструкция МНС РФ от 15 июня 2000 г, № 62 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятии и организации», и другие.

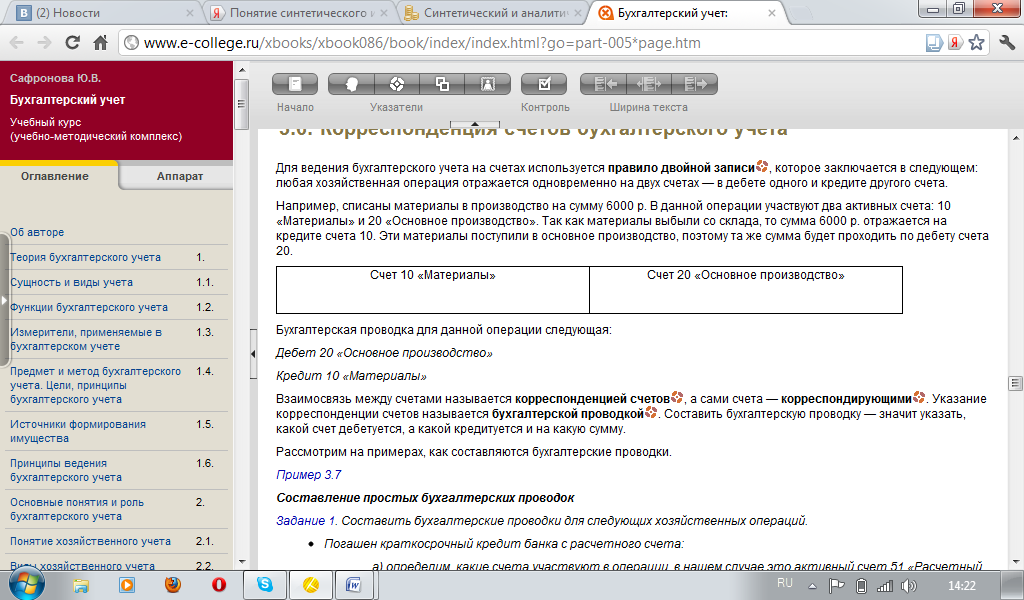

18. Корреспонденция счетов бухгалтерского учета,правило двойной записи.

19.

20.

21.

23.

24.

27.

28.

![]()

29.

30.