39.Поняття, склад і структура інвестицій

Інвестиції— це довгострокові вкладення капіталу (грошей) у підприємницьку діяльність (для одержання прибутку). Той, хто має капітал (гроші) і вкладає його (їх) у ту чи ту комерційну справу, називається інвестором, й сам процес вкладення капіталу — інвестуванням (довгостроковим фінансуванням). У будь-якій підприємницькій діяльності інвесторами можуть бути як юридичні, так і фізичні особи, тобто як підприємства, так і окремі власники капіталу. Для сутнісно-змістової характеристики інвестицій істотне теоретичне і практичне значення має визначення різновидів інвестицій за окремими ознаками, тобто за їхнім функціонально-елементним складом. Залежно від того, де вкладається капітал (у межах країни чи за кордоном), виокремлюють внутрішні (вітчизняні) й зовнішні (іноземні) інвестиції. У свою чергу, внутрішні інвестиції поділяються на фінансові та реальні, а зовнішні — на прямі й портфельні. Фінансові інвестиції означають використання наявного капіталу для придбання (купівлі) акцій, облігацій та інших цінних паперів, що їх випускають підприємства або держава. За такого інвестування має ісце переміщення титулів власності, котрі дають право на одержання нетрудового доходу. У літературі з питань політичної економії капітал у вигляді цінних паперів називається ще фондовим, або фіктивним, оскільки він не є реальним багатством і не має реальної вартості (на відміну від капіталу, вкладеного в різні сфери та галузі суспільного виробництва). Реальні інвестиції — це вкладення капіталу (грошей) у різні сфери та галузі народного господарства (суспільного виробництва) з метою оновлення існуючих і створення нових «капітальних» (матеріальних) благ, а як наслідок — одержання набагато більшого прибутку. Такі реальні інвестиції ще називають виробничими; проте в практиці господарювання за ними закріпилась інша назва — капітальні вкладення. Зовнішні прямі інвестиції — це вкладення капіталу за кордоном, що за величиною становить не менше 10% вартості того чи того конкретного проекту, закордонні інвестиції, менші за 10% вартості здійснюваного за їх допомогою капітального проекту, називаються портфельними. Періодичний аналіз співвідношення прямих і портфельних інвестицій має практичне значення для виявлення загальних масштабів і частки залучення іноземного капіталу у сферу розвитку й підвищення ефективності виробництва та інших напрямків діяльності суб'єктів господарювання. Ефективність довгострокового фінансування модернізації існуючих і будівництва нових виробничих і невиробничих об'єктів багато в чому залежить від пропорцій між державними та приватними інвестиціями. Природно, що з активізацією розвитку роздержавлення і приватизації власності, акціонування державних підприємств усе більшою ставатиме частка приватного капіталу в загальному обсязі інвестицій. Це сприятиме підвищенню рівня ефективності як внутрішніх, так і зовнішніх інвестицій. Різновиди і структура капітальних вкладень. За загальновживаним визначенням капітальні вкладення — це періодично здійснювані довгострокові витрати капіталу на відтворення основних фондів і об'єктів соціальної інфраструктури підприємства. З огляду на функціональну цілеспрямованість розрізняють валові й чисті капітальні вкладення. Валові капітальні вкладення — це загальна сума одноразових витрат капіталу на просте й розширене відтворення виробничих основних фондів та об'єктів соціальної інфраструктури, а чисті — витрати лише на розширене відтворення. Величину чистих капіталовкладень неважко розрахувати; для цього із загального обсягу капітальних вкладень треба виключити розмір амортизаційних відрахувань, котрі використовуються, як відомо, на просте відтворення основних фондів та іншого майна підприємства. За чинними на підприємствах системами планування та обліку до складу капітальних вкладень включають: вартість будівельно-монтажних робіт; вартість усіх видів виробничого устаткування, а також зарахованих до основних фондів інструментів та інвентарю; інші капітальні роботи й витрати. До останніх належать: вартість земельних ділянок; роботи із глибокого розвідувального буріння на нафту, газ і термальну воду; проектні роботи; науково-дослідні роботи; вартість придбаних патентів і ліцензій; витрати на підготовку експлуатаційних кадрів для підприємств, що будуються, вартість нетитульних тимчасових споруд, необхідних за будівництва виробничих об'єктів тощо. Співвідношення між переліченими видами капітальних витрат характеризує елементно-технологічну структуру капітальних вкладень. Позитивною тенденцією в динаміці цієї структури капітальних вкладень є поступове збільшення частки витрат на устаткування, інструмент та інвентар за відносного зменшення питомої ваги вартості будівельно-монтажних робіт. В інвестиційній політиці підприємств та їхніх добровільних об'єднань дуже важливо приймати обґрунтовані рішення щодо відтворювальної структури капітальних вкладень, котра відображає співвідношення довгострокових витрат на просте й розширене (технічне переозброєння і реконструкція, розширення діючих підприємств, нове будівництво) відтворення основних фондів. Головна тенденція зміни відтворювальної структури капітальних вкладень протягом останніх років полягає в значному збільшенні частки витрат на технічне переозброєння та реконструкцію діючих підприємств у більшості галузей виробничої сфери. За результатами спеціальних досліджень та оцінкою фахівців, оптимальним (або близьким до нього) можна вважати співвідношення витрат на просте й розширене відтворення основних фондів, яке дорівнює відповідно 35 і 65% від загального обсягу валових капітальних вкладень. Саме в такій пропорції нині змінюється відтворювальна структура валових капітальних вкладень у підприємства різних сфер і галузей економіки України. Співвідношення окремих часток загальної суми чистих капітальних вкладень становить орієнтовно: технічне переозброєння і реконструкція діючих промислових підприємств — 50—60; розширення підприємств — 15—20; нове будівництво — 20—35%. Переважне спрямування капітальних вкладень на технічне переозброєння, реконструкцію та розширення існуючих підприємств триватиме і в найближчій перспективі розвитку народного господарства України.

40. інноваційний процес - це перетворення наукового знання, наукових ідей, винаходів у фізичну реальність (нововведення), яка змінює суспільство. В основі інноваційного процесу лежить створення, упровадження і поширення інновацій, необхідними властивостями яких є науково-технічна новизна, практичне їх застосування і комерційна реалізованість з метою задоволення нових суспільних потреб. Звичайно, світ нововведень не обмежується тільки технікою і технологіями. Удосконалення, зміни систем управління та організації процесів виробництва теж здійснюються через уведення інновацій. Нові організаційні структури, методи розробки управлінських рішень, форми стимулювання розробляються науковцями-спеціалістами, освоюються і впроваджуються так само, як і нові прилади, технологічні лінії чи обладнання. Нові моделі одягу, види послуг, нові організаційні форми - усе це є результатом інноваційних процесів, які розвиваються на основі певних принципів: спочатку усвідомлюється необхідність змін, визначається мета, розроблюється інновація, освоюється, поширюється, використовується і «відмирає».

Інноваційний процес - це не тільки складний, але і взаємопов'язаний процес створення інновацій з використанням сукупності системи знань, наукової і маркетингової діяльності; сукупності засобів праці, що полегшують людську працю і роблять її продуктивнішою (техніка, прилади, устаткування, організація виробництва).

Інноваційний процес - це комплекс різних послідовних видів діяльності на основі поділу і кооперації праці - від одержання нового теоретичного знання до використання створеного на його основі товару споживачем.

Слід зазначити, що на відміну від виробничого процесу інноваційний процес характеризується:

- високим ризиком і невизначеністю шляхів досягнення цілей;

- неможливістю детального планування та орієнтації на прогнозні оцінки;

- необхідністю переборювати опір як у сфері економічних відносин, так і інтересів учасників інноваційного процесу;

- залежністю від соціально-економічного середовища, у якому він функціонує і розвивається.

Розрізняють три види інноваційного процесу:

- простий внутрішньоорганізаційний (натуральна форма);

- простий міжорганізаційний (товарна форма);

- розширений.

41.Характеристика техніко-технологічної бази виробницва |

Сутнісна характеристика. Можливості випуску продукції (надання послуг) за обсягом та якістю вирішальною мірою залежать від рівня розвитку техніко-технологічної бази підприємства. Техніко-технологічна база (ТТБ) підприємства виробничої сфери — системна сукупність найбільш активних елементів виробництва, яка визначає технологічний спосіб одержання продукції (виконання робіт, надання послуг), здійснюваний за допомогою машинної техніки (устаткування, приладів, апаратів), різноманітних транспортних, передавальних, діагностичних та інформаційних засобів, організованих у технологічні системи виробничих підрозділів і підприємства в цілому. ТТБ кількісно та якісно відрізняється від основних виробничих фондів (виробничого апарату) підприємства. До складу технічної компоненти бази входять лише ті види знарядь і засобів праці, які беруть безпосередню участь у реалізації виробничих технологій. Це дає можливість: по-перше, виокремлювати особливі сукупні характеристики, що випливають з об'єктивно необхідного техніко-технологічного розвитку виробництва; по-друге, виявляти взаємозв'язки, пріоритети, чинники і способи оновлення та підвищення ефективності системного функціонування технологічних процесів і відповідної таким виробничої техніки. Складові й тенденції розвитку ТТБ. На сучасному етапі трансформації суспільного виробництва об'єктивно існують певні тенденції поступального розвитку ТТБ підприємств виробничої сфери. Визначальними з них є: 1) підвищення наукомісткості засобів праці, рівня фундаментальності втілюваних у них знань; 2) зростання масштабів і розширення спектра застосування сучасного мікроелектронного устаткування; 3) перетворення засобів праці на технічну цілісність більш високого порядку; 4) трансформація техніко-технологічних засобів у все більш універсальні системи; 5) поглиблення інтеграції окремих елементів ТТБ та організаційно-управлінських компонентів виробництва; 6) підвищення ступеня автоматизації техніки й технічних систем, поступовий перехід до гнучкої автоматизації виробництва, зумовленої його кількісним урізноманітненням і зменшенням серійності. Ці тенденції якісної зміни ТТБ виробництва визначають ті основні вимоги, які треба враховувати за формування технічного базису підприємств та обґрунтування стратегії його оновлення. |

42. Поняття, види та чинники формування. Виробнича потужність підприємства характеризує максимально можливий річний обсяг випуску продукції (видобутку й переробки сировини або

надання певних послуг) заздалегідь визначених номенклатури, асортименту та якості за умови найбільш повного використання прогресивної технології та організації виробництва.

Одиниці виміру виробничої потужності підприємств застосовуються різні залежно від характеру виробництва та галузевої підпорядкованості. Загальне правило таке: виробнича потужність визначається в тих самих одиницях виміру, в яких планується та здійснюється облік продукції, що виготовляється (послуг, що надаються). Здебільшого це натуральні або умовно натуральні вимірники за видами продукції (послуг).

Величина виробничої потужності підприємства формується під впливом багатьох чинників. Головними з них є:

номенклатура, асортимент та якість продукції, що виготовляється;

кількість встановленого устаткування, розміри і склад виробничих площ, можливий фонд часу роботи устаткування та використання площ протягом року;

прогресивні техніко-економічні норми продуктивності й використання устаткування, зняття продукції з виробничих площ, нормативи тривалості виробничого циклу та трудомісткості продукції, що виробляється (послуг, що надаються).

У розрахунки виробничої потужності підприємства включають:

а) усе чинне і нечинне внаслідок несправності, ремонту та модернізації устаткування основних виробничих цехів;

б) устаткування, що перебуває на складі і має бути введене в експлуатацію в основних цехах протягом розрахункового періоду;

в) понаднормативне резервне устаткування;

г) понаднормативне устаткування допоміжних цехів, якщо воно аналогічне технологічному устаткуванню основних цехів.

Використання виробничої потужності. У практиці господарювання рівень використання виробничої потужності діючого підприємства визначається двома показниками:

1) коефіцієнтом освоєння проектної потужності (співвідношення величин поточної і проектної потужності);

2) коефіцієнтом використання поточної потужності (співвідношенням річного випуску продукції та середньорічної її величини).

Способи ефективнішого використання виробничих потужностей такі самі, як і використання основних фондів підприємства (див. розд. 5 цього підручника). Варто лише наголосити, що для докорінного поліпшення рівня використання наявних потужностей для переважної більшості підприємств потрібно якомога швидше подолати спад виробництва, стабілізувати й поступово нарощувати обсяги виробництва конкурентоспроможної продукції, яка користується попитом на вітчизняному та світовому ринках.

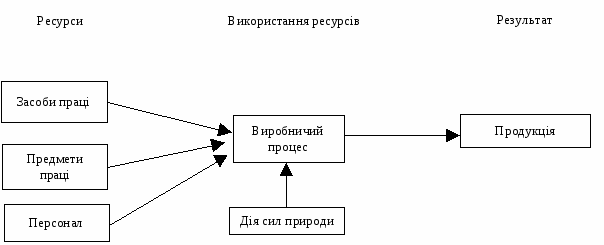

43. Структура виробничого процесу.

Виробничий процес – це сукупність

взаємопов'язаних дій людей, засобів

праці та природи, потрібних для

виготовлення продукції. Основними

елементами виробничого процесу є процес

праці як свідома діяльність людини,

предмети та засоби праці (рис.1)

Принципи організації виробничого процесу. Виробничий процес і окремі його операції повинні бути раціонально організовані у просторі і часі. Для цього слід дотримуватися певних принципів при проектуванні та організації виробничого процесу. До таких принципів належать: спеціалізація, пропорційність, паралельність, прямо точність, безперервність, ритмічність, автоматичність, гнучкість, гомеостатичність.

• Принцип пропорційності вимагає, щоб у всіх частинах виробничого процесу, у всій взаємопов’язаній ситемі підрозділів і машин була узгоджена пропускна спроможність, тобто однакова здатність виконання робіт і випуску продукції.

Недотримання цього принципу призводить до виникнення "вузьких місць" або неповного завантаження окремих підрозділів. На підприємствах із складною структурою виробництва важко досягти повної пропорційності потужностей окремих підрозділів (бригад, дільниць, цехів, виробництв

• Принцип паралельності передбачає одночасне виконання окремих операцій і процесів. Додержання цього принципу особливо важливе при виготовленні складних виробів, що компонуються із багатьох деталей, вузлів, агрегатів, послідовне виробництво яких зайняло б багато часу.

• Принцип прямоточності означає, що предмети праці в процесі обробки повинні мати найкоротші маршрути по всіх стадіях і операціях виробничого процесу, без зустрічних і зворотних переміщень.

• Принцип безперервності вимагає, щоб перерви між суміжними технологічними операціями були мінімальні або зовсім ліквідовані.

• Принцип ритмічності полягає в тому, що робота всіх підрозділів підприємства і випуск продукції повинні здійснюватися за певним ритмом, планомірною повторюваністю.

• Принцип автоматичності передбачає економічно обгрунтоване вивільнення людини від безпосередньої участі у виконанні операцій виробничого процесу

• Принцип гнучкості означає, що виробничий процес повинен оперативно адаптуватися до зміни організаційно-технічних умов, пов'язаних з переходом на виготовлення іншої продукції або її модифікацією.

• Принцип гомеостотичності вимагає, щоб виробнича система була здатною стабільно виконувати свої функції в межах допустимих відхилень і протистояти дисфункціональним впливам.

Розглянуті принципи раціональної організації виробничого процесу тісно між собою пов'язані, доповнюють один одного і різною мірою реалізуються на практиці в конкретних умовах. При проектуванні виробничого процесу, його організації треба їх враховувати, але вибирати оптимальні організаційно-технічні рішення за критерієм економічної ефективності.