2.4. Расчет параметров линейного и квадратического тренда для показателей X и y

Вспомогательные таблицы с расчётами помещены в приложениях.

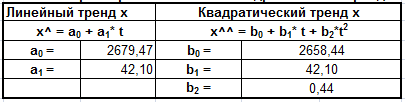

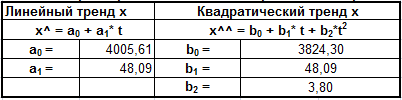

Подставляем суммы из итоговой строки таблицы в формулы для расчета параметров уравнений линейного и квадратического тренда.

П![]()

![]() араметры

линейного тренда рассчитываются по

формулам:

араметры

линейного тренда рассчитываются по

формулам:

Параметры квадратического тренда – по формулам:

![]()

![]()

![]()

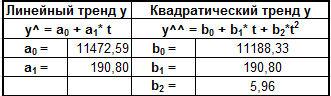

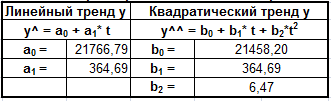

Подставляем в эти формулы все соответствующие суммы (Σ y, Σ t, Σt2, Σ t4, Σ yt, Σ yt2 ) и получаем следующие результаты:

По России По Москве

Далее построим вспомогательную таблицу для расчета ошибки аппроксимации (эта таблица так же приведена в приложении).

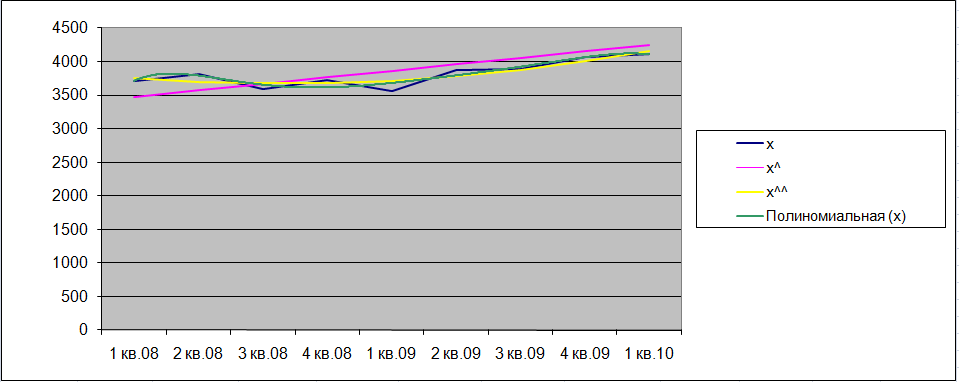

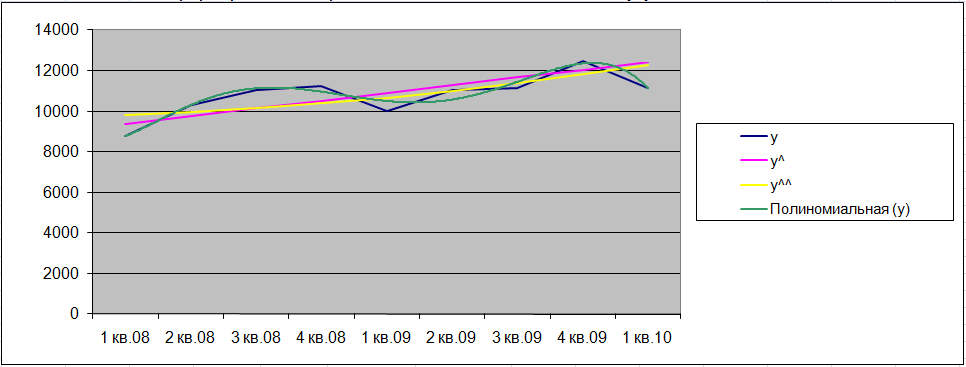

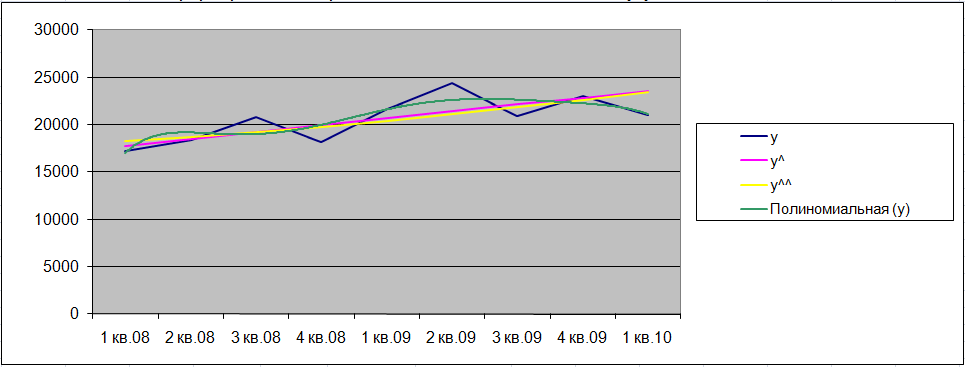

Проиллюстрируем на Рисунке 2 исходные данные по x и данные, рассчитанные по линейному и квадратическому тренду. А также построим дополнительную полиноминальную линию тренда шестой степени.

Рис. 2. Исходные и расчетные данные x

По России:

По Москве:

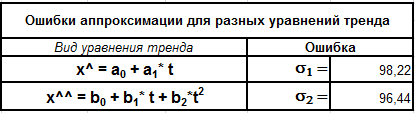

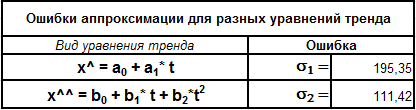

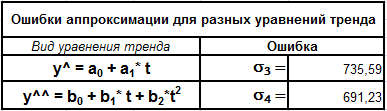

Из приведённых выше графиков видно, что все линии тренда проходят достаточно близко друг к другу, а также к графику исходных данных. Чтобы определить, какое из уравнений тренда наиболее точно описывает динамику, рассчитаем ошибки аппроксимации. Определяем ошибки аппроксимации для двух различных уравнений тренда:

По России По Москве

Ошибка аппроксимации в обоих случаях получилась меньше для уравнения квадратического тренда. Значит, прогноз по этому уравнению может считаться более достоверным. Но для более точной оценки достоверности прогноза необходимо выполнять прогнозные расчеты и по другим видам уравнений тренда, а также пользоваться методом экспертных оценок для сравнительного анализа полученных результатов.

Затем рассчитываем прогнозные значения по каждому из уравнений тренда, подставив в них условное значение t = 13, соответствующее прогнозному периоду (1 квартал 2011 года):

По России

Вывод: из двух прогнозных значений более достоверным является x^^ = 2926,93, так как ошибка аппроксимации для него меньше. Следовательно, к 1 кварталу 2011 года ожидается увеличение расхода на продукты питания до 2926,93тысяч руб.

По Москве

Вывод: из двух прогнозных значений более достоверным является x^^ = 5092,27, так как ошибка аппроксимации для него меньше. Следовательно, к 1 кварталу 2011 года ожидается увеличение расхода на продукты питания до 5092,27тысяч руб.

Далее рассчитаем прогнозные значения показателя y (денежный доход на душу населения). Так же построим вспомогательную таблицу (она приведена в приложении).

Подставляем суммы из итоговой строки таблицы в формулы для расчета параметров уравнений линейного и квадратического тренда.

Получаем следующие результаты:

По России По Москве

Теперь построим вспомогательную таблицу для расчета ошибки аппроксимации (она приведена в приложении).

Проиллюстрируем на Рисунке 3 исходные данные по y и данные, рассчитанные по линейному и квадратическому тренду. А также построим дополнительную полиноминальную линию тренда шестой степени.

Рис. 3. Исходные и расчетные данные (показатель y)

По России

По Москве

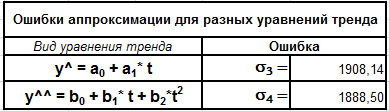

На данных графиках также наблюдается, что все линии тренда располагаются плотно друг к другу, а также к графику исходных данных. Но ближе всего к графику исходных данных проходит полиномиальная линия тренда шестой степени. Мы же будем выбирать между уравнениями линейного и квадратического трендов. Чтобы более точно определить, какое из них лучше описывает динамику, рассчитаем ошибки аппроксимации:

По России По Москве

На основе рассчитанных ошибок аппроксимации можно сделать вывод о том, что наиболее точно описывает динамику квадратическое уравнение тренда, так как ошибка аппроксимации для него меньше.

Затем рассчитываем прогнозные значения по каждому из уравнений тренда, подставив в них условное значение t = 13, соответствующее прогнозному периоду (1 квартал 2011 года):

По России

Вывод: из двух прогнозных значений более достоверным является y^^ = 4280,57, так как ошибка аппроксимации для него меньше.

По Москве

Вывод: из двух прогнозных значений более достоверным является y^^ = 4280,57, так как ошибка аппроксимации для него меньше.

2.5. Расчет параметров парной линейной регресси

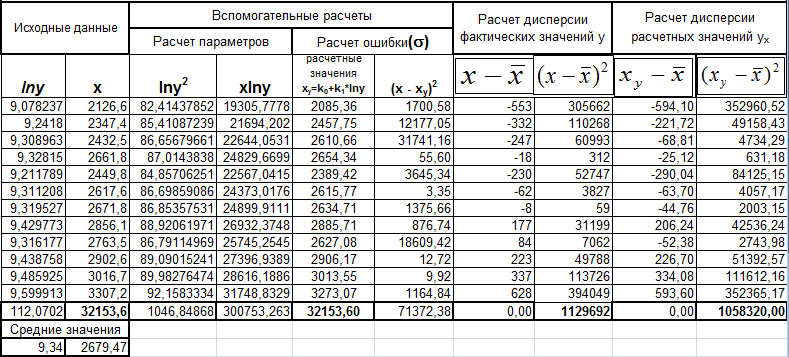

Чтобы более точно выразить количественную зависимость между показателем y (денежный доход на душу населения) и тем показателем, с которым связь показателя y более сильная, то есть с x (расходы на покупку продуктов питания), построим уравнение регрессии. Для расчета параметров уравнения парной линейной регрессии построим вспомогательную таблицу (эта таблица приведена в приложении).

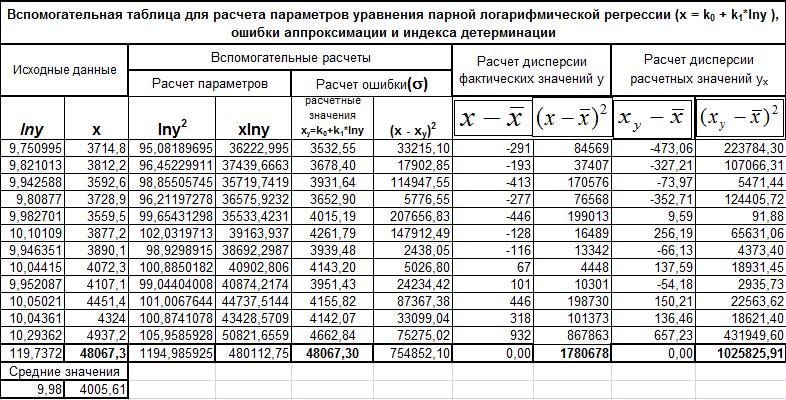

Поскольку известно, что в экономике очень часто зависимость расходов на питание от уровня дохода изменяется не по линейному а по логарифмическому закону, имеет смысл дополнительно построить уравнение парной логарифмической регрессии xy=k0+k1*lny выражающее данную зависимость. Расчет параметров этого уравнения приведен в таблице.

По России

По Москве

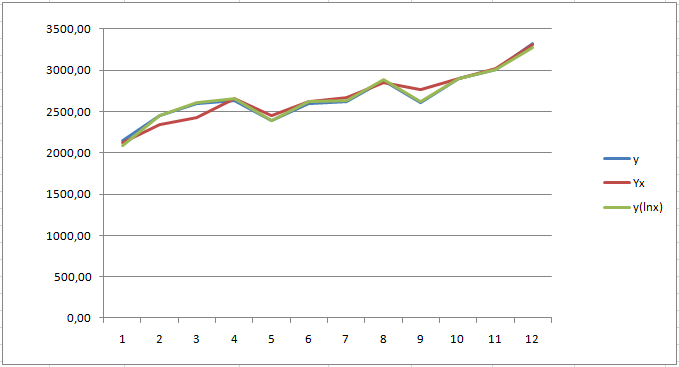

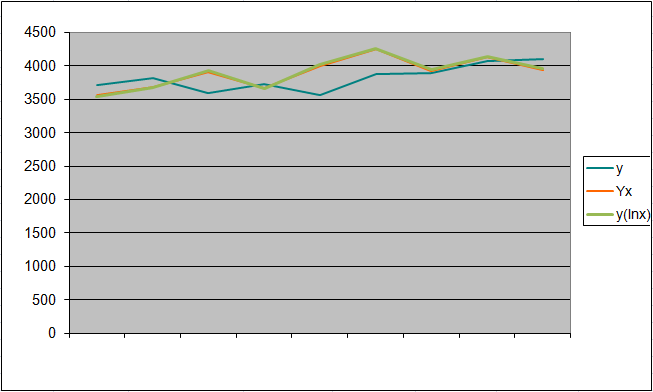

Исходные данные y и рассчитанные по уравнению регрессии значения yx проиллюстрируем на рисунке 4.

По России

По Москве

В![]()

![]() итоговой строке таблицы 9 рассчитываем

соответствующие суммы и подставляем

Σx,

Σy,

Σx2,

Σxy

в формулы для расчета параметров парной

линейной регрессии:

итоговой строке таблицы 9 рассчитываем

соответствующие суммы и подставляем

Σx,

Σy,

Σx2,

Σxy

в формулы для расчета параметров парной

линейной регрессии:

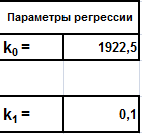

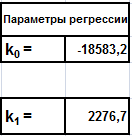

В результате расчетов получаем следующие значения параметров регрессии:

для расчета параметров уравнения парной линейной регрессии:

По России По Москве

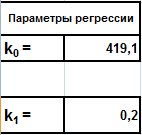

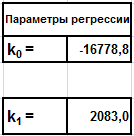

для расчета параметров уравнения парной логарифмической регрессии:

По России По Москве

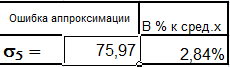

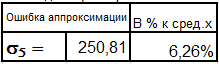

Затем находим расчетные значения показателя y по уравнению регрессии (yx = 81206,6 - 2,4x) в предпоследнем столбце таблицы, определяем квадраты отклонений расчетных значений от фактических в последней графе таблицы, суммируем их и определяем ошибку аппроксимации для данного уравнения, разделив полученную сумму на 12 и извлекая из нее квадратный корень. Получаем:

для расчета параметров уравнения парной линейной регрессии:

По Росси По Москве

для расчета параметров уравнения парной логарифмической регрессии:

По России По Москве

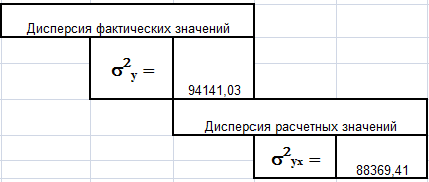

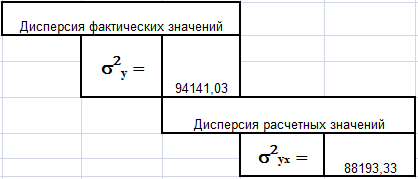

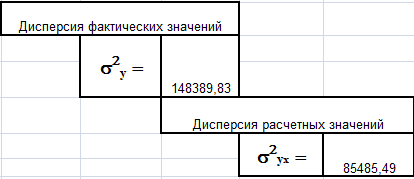

Теперь рассчитаем дисперсию фактических и расчетных значений: получаем две дисперсии:

для расчета параметров уравнения парной линейной регрессии:

По Росси По Москве

для расчета параметров уравнения парной логарифмической регрессии:

По России По Москве

И далее найдем индекс детерминации как отношение расчетной и фактической дисперсии. Расчетная дисперсия всегда меньше фактической, поэтому индекс детерминации всегда меньше 1.

Чем ближе он к 1, тем более значимым является построенное уравнение регрессии, то есть лучше описывает реально существующую статистическую зависимость между переменными (показателями).

Разделив дисперсию расчетных значений на дисперсию фактических значений (т.е. находя их отношение), получаем индекс детерминации:

для расчета параметров уравнения парной линейной регрессии:

По России: R2 = 88369,41/94141,03 = 0,939

По Москве: R2 = 91410,3/148389,83 = 0,616

для расчета параметров уравнения парной логарифмической регрессии:

По России: R2 = 88193,33/94141,03 = 0,937

По Москве: R2 = 85485,49/148389,83 = 0,576

ВЫВОД (по России): Ошибка аппроксимации составляет менее 10% от среднего значения Y, индекс детерминации превышает 0,9. Следовательно построенное уравнение регрессии отражает существенную зависимость между показателями.

ВЫВОД (по Москве): Ошибка аппроксимации составляет менее 10% от среднего значения Y, индекс детерминации превышает 0,5. Следовательно построенное уравнение регрессии отражает существенную зависимость между показателями.

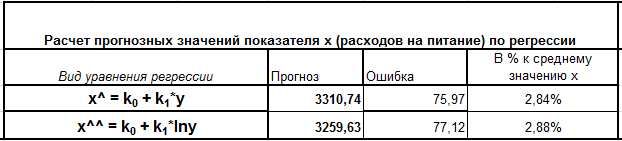

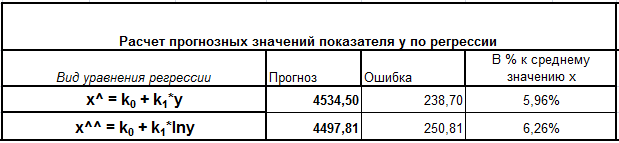

2.6. Расчет прогноза факторного показателя по тренду и результирующего показателя y по регрессии:

Рассчитаем две ошибки аппроксимации, по аналогии с тем, как это делалось для линейного и квадратичного тренда показателя y. Далее определяем, какое из прогнозных значений показателя x (x* или x**) более достоверно (в соответствии с критерием минимума ошибки аппроксимации), и подставляем его в уравнение регрессии, построенное на листе 4. Получаем прогнозное значение, рассчитанное по уравнению регрессии.

По России:

По Москве:

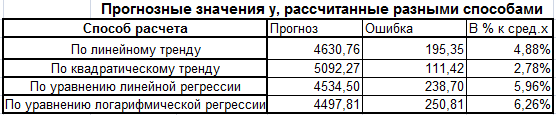

Сравним между собой прогнозные значения, рассчитанные различными способами и оценим по критерию ошибки аппроксимации. Наименьшая ошибка по уравнению линейной регрессии, а наибольшая по линейному тренду. Наиболее достоверным представляется прогнозное значение рассчитанное по уравнению парной линейной регрессии.

По России:

По Москве:

ВЫВОД (Заключительный): в целом следует сделать вывод о том, что результат прогнозных расчетов зависит от выбранного метода прогнозирования, а также от качества исходной информации. На достоверность прогнозов существенно влияет наличие "переломных" периодов, когда наблюдается резкое изменение сложившейся тенденции или когда в развитие процессе вмешиваются новые факторы, ранее не учитывающиеся. Так произошло в 2008г, когда на все социально-экономические процессы в отечественной экономике начал оказывать влияние мировой финансовый кризис. Наличие подобных резких изменений в исходных статистических данных понижает достоверность прогнозов, выполненных с помощью статистических методов. Поэтому для прогнозных расчетов в курсовой работе были специально выбраны данные по кварталам за 2008-2010гг, чтобы учесть ту тенденцию, которая наметилась в 2008г и не учитывать тенденцию, сложившуюся до 2008г.