Вопрос №21. Операции с пластиковыми картами

Пластиковая карточка – это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу, возможность безналичной оплаты товаров и/или услуг и получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах).

Имея пластиковую карту, можно позволить себе все, что при наличии обычных денежных средств, и даже больше:

Получать денежные средства в банкомате или отделении банка, а затем тратить их на свои нужды;

Производить расчеты пластиковыми картами за услуги или покупку товара в магазинах, авиакомпаниях, туристических фирмах, поликлиниках, страховых фирмах и т.д. и при этом воспользоваться различными скидками этих предприятий и фирм;

Производить с помощью пластиковой карты безналичное перечисление средств за услуги сотовой связи через банкоматы;

Оплата пластиковыми картами покупок товаров через Интернет – магазины оплата пластиковыми картами Интернет услуг через банкоматы;

Получить через Интернет выписку о движении средств по вашему карточному (банковскому) счету;

Избавиться от хлопот и неудобств, связанных с поездками в командировку и с пересечением границ и обменом валюты.

Принимающие карточку предприятия торговли/сервиса и отделения банков образуют сеть точек обслуживания карточки (или приемную сеть).

Особенностью продаж и выдач наличных по карточкам является то что эти операции осуществляются магазинами и соответственно банками «в долг»: товары и наличные предоставляются клиентам сразу а средства в их возмещение поступают на счета обслуживающих предприятий чаще всего через некоторое время (не более нескольких дней). Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование. Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки.

Вопрос №23. Организация работы по кредитованию физических лиц.

Процесс кредитования населения включает несколько этапов. Клиент, обратившийся в банк за получением кредита, получает необходимую информацию по условиям кредитования, обеспечения и возврата кредита. Кредитный инспектор ведет переговоры с клиентом для выяснения цели, на которую испрашивается кредит; разъясняет ему условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита в целях определения кредитоспособности клиента в юридическом смысле, то есть правоспособен ли клиент заключить кредитный договор; кредитоспособности клиента с экономической точки зрения – иными словами, имеет ли он экономические предпосылки (доходы, имущество), необходимые для полного и своевременного выполнения условий кредитного договора с точки зрения возврата долга, уплаты процентов; характера обеспечения кредита.

Для выяснения кредитоспособности заемщика кредитный работник анализирует доходы и расходы клиента. В результате проведенной работы определяются возможности клиента производить платежи в погашение основного долга и процентов.

Для получения кредита заемщик предоставляет в банк следующие документы:

заявление;

паспорт или заменяющий его документ, по которому кредитный инспектор определяет время проживания по последнему адресу, возраст, семейное положение и наличие детей;

справки с места работы заемщика и поручителей о доходе и размере производимых удержаний (для пенсионеров – справку из органов социальной защиты населения);

декларацию о полученных доходах, заверенную налоговой инспекцией, для граждан, занимающихся предпринимательской деятельностью;

анкеты;

паспорта (либо заменяющие их документы) поручителей и залогодателей;

для получения кредита свыше 5 тыс. долл. США или рублевого эквивалента данной суммы – справку из психоневрологического диспансера или;

водительское удостоверение (предъявляются);

другие документы при необходимости.

Заемщику выдается расписка в приеме ценных бумаг на предварительное рассмотрение.

Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать с момента предоставления полного пакета документов до принятия решения 15 календарных дней по кредитам на неотложные нужды и 1 месяца – по кредитам на приобретение недвижимости.

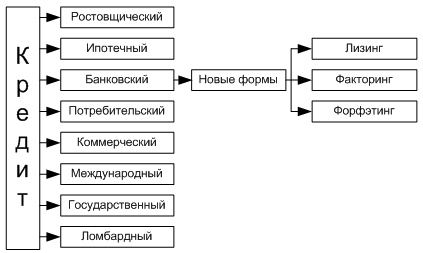

Вопрос №22. Виды кредитования населения.

Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Основными принципами кредитования являются возвратность, срочность иплатность. Возвратность предполагает, что переданные в долг ценности в оговоренной заранее форме (кредитном соглашении), чаще всего денежной, будут возвращены продавцу кредита (кредитору). Нарушение принципа возвратности может нанести непоправимый ущерб кредитору, поэтому в современных условиях в кредитных соглашениях принято оговаривать способы страхования кредитного риска. Целевая направленность кредитования обеспечивает возвратность и платность ссуды.

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический процент обычно превышал 100% и часто достигал 300-500% годовых. По ростовщическому проценту требовалось обязательное материальное обеспечение ссуды.

Коммерческий кредит — это предоставление товара продавцом покупателю с отсрочкой платежа. Поскольку немедленной оплаты не происходит, то срок кредита — это срок отсрочки платежа. За этот кредит, естественно, взимаются проценты.

Банковский кредит — это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями банковского кредита могут быть и физические, и юридические лица

Банковский кредит имеет целый ряд особенностей:

участие в кредитной сделке одного из кредитных учреждений;

широкий спектр участников;

денежная форма предоставления ссуды;

широкая вариация сроков ссуды;

дифференциация условий кредита.

Государственный кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов.

Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы).

Ипотечный кредит — предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее). Этот кредит предоставляется на длительные сроки, под залог недвижимого имущества.

Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Все вышеперечисленные виды кредита делятся также по принципу срочности на: кратко- (от 1 дня до 1 года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Вопрос №24. Оценка кредитоспособности ссудозаемщика банка.

Кредитоспособность заемщика означает способность юридического или физического лица полностью и в срок рассчитаться по своим долговым обязательствам. Объективная оценка финансовой устойчивости заемщика и учет возможных рисков по кредитным операциям позволяет банку эффективно управлять кредитными ресурсами и получать прибыль. Цель анализа кредитоспособности - изучить способность клиента вовремя вернуть кредит, т.е. изучение факторов, которые могут повлечь за собой его непогашение. Задачи анализа кредитоспособности: 1) Определить способности кредитозаемщика своевременно и в полном объеме погасить задолженность по ссуде. 2) Определить степень риска, который банк готов взять на себя. 3) Определить размер кредита, который может быть предоставлен в данных обстоятельствах. 4) Определить условия предоставления данного кредита, учитывая фактор риска. 5) Определить, может ли банк реализовать свое требование на активы или доходы клиента, для того чтобы в случае нарушения условий договора быстро, без особых затрат и с низким уровнем риска возместить свои средства.

Для того чтобы проанализировать кредитоспособность клиента, необходим ряд сведений из различных источников информации о нем. Английские банкиры для получения необходимых сведений наиболее часто используют на практике источники информации: два основных - внутренняя информация банка о данном заемщике, а также его бухгалтерские отчеты. Западные методики оценки кредитоспособности чаще всего используют оба этих источника.

Американская практика оценки кандидата в заемщики называется правилом "шести Си"

1. Характер (character) |

|

2. Способность (capacity) |

|

3. Денежные средства (cash) |

|

4. Обеспечение (collateral) |

|

5. Условия (conditions) |

|

6. Контроль (control) |

|

Применяемые российскими банками методы оценки кредитоспособности клиентов можно условно разделить на три группы: 1. Коэффициентные методы оценки кредитоспособности ссудо-заемщиков. 2. Статистические методы оценки кредитоспособности ссудо-заемщиков (или методы оценки риска). 3. Аналитический подход к оценке кредитоспособности ссудо-заемщиков. Чаще всего в практике российских методик определения кредитоспособности заемщика, хотя и основанных на зарубежном опыте, используется анализ балансовых показателей заемщика.

Вопрос №25. Валютные операции коммерческих банков.

Классификация банковских валютных операций может осуществляться как по критериям, общим для всех банковских операций (пассивные, активные операции), так и по особым классификационным признакам, свойственным только валютным операциям. Он состоит в следующем: все операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на:

текущие валютные операции;

валютные операции, связанные с движением капитала.

В настоящее время более широкое значение приобрели текущие валютные операции. Ограниченный круг валютных операций, связанных с движением капитала, обосновывается большими рисками при их осуществлении, а также более сложным оформлением. Необходимо уточнить, что все валютные операции тесно взаимосвязаны, поэтому очень сложно четко отклассифицировать все операции с иностранной валютой. Тем более что операции могут быть отнесены к нескольким основным видам валютных операций.

1. Открытие и ведение валютных счетов клиентуры. Данная операция включает в себя следующие виды:

открытие валютных счетов юридическим лицам (резидентам и нерезидентам), физическим лицам;

начисление процентов по остаткам на счетах;

предоставления овердрафтов (особым клиентам по решению руководства банка);

предоставление выписок по мере совершения операции;

оформление архива счета за любой промежуток времени;

выполнение по распоряжению клиентов операций относительно средств на их валютных счетах (оплата представленных документов, покупка и продажа иностранной валюты за счет средств клиентов);

контроль за экспортно—импортными операциями.

2. Неторговые операции коммерческого банка. Уполномоченные банки могут совершать следующие операции неторгового характера:

покупку и продажу наличной иностранной валюты и платежных документов в иностранной валюте;

инкассо иностранной валюты и платежных документов в валюте;

выпуск и обслуживание пластиковых карточек клиентов банка;

покупку (оплату) дорожных чеков иностранных банков;

оплату денежных аккредитивов и выставление аналогичных аккредитивов.

Неторговые операции получили широкое распространение для предоставления клиентам более широкого спектра банковских услуг, что имеет немаловажное значение в конкурентной борьбе коммерческих банков за привлечение клиентуры. Без операций, а именно выпуска пластиковых карт, осуществления переводов за границу, оплаты и выставления аккредитивов, покупки дорожных чеков, практически невозможна повседневная работа с клиентами.

Операция покупки и продажи наличной валюты является одной из основных операций неторгового характера. Деятельность обменных пунктов коммерческих банков служит рекламой банка, средством привлечения клиентов в банк и, самое главное, приносит реальный доход коммерческому банку.

Вопрос №28. Понятие и классификация рисков коммерческих организаций

Любой хозяйствующий субъект в своей деятельности сталкивается с риском. Риск лежит в основе принятия всех управленческих решений.

Риск — это возможность возникновения неблагоприятной ситуации или неудачного исхода производственно-хозяйственной или какой-либо другой деятельности.

Неблагоприятной ситуацией или неудачным исходом при этом могут быть:

упущенная выгода;

убыток (потеря собственных средств);

отсутствие результата (ни прибыли, ни убытка);

недополучение дохода или прибыли;

событие, которое может привести к убыткам или недополучению доходов в будущем.