Министерство образования и науки РФ

ГОУ ВПО «Северо- Восточный федеральный университет имени М.К. Аммосова»

Финансово-экономический институт

Кафедра экономики труда и социальных отношений

Доклад на тему:

«Бюджетно- налоговая политика. Государственный долг»

Якутск, 2012

Оглавление

Понятие, цели, инструменты и виды бюджетно- налоговой политики.

Понятие, виды налогов

Основные направления налоговой политики

Основные направления налоговой политики и формирование доходов бюджетной системы

5) Бюджетно- налоговая политика и мультипликаторы государственных расходов, налогов и сбалансированного бюджета

6) Понятие и сущность государственного долга, государственные займы и их классификация

7) Особенности субфедерального, внутреннего государственного долга

8) Проблема покрытия государственного бюджета. Государственный долг

9) Система управления государственным долгом

10) Влияние государственного долга на бюджетную, валютную и денежно- кредитную политику

11) Современное состояние бюджетно-налоговой политики в России и перспектива ее развития

12) Достоинства и недостатки фискальной политики

1) Понятие, цели, инструменты и виды бюджетно- налоговой политики.

Бюджетно- налоговая политика (фискальная) политика представляет собой систему мер, проводимых государством в области государственных доходов и расходов.

Ее основными целями являются сбалансирование экономики, обеспечение устойчивого экономического роста и достижение высокого уровня занятости населения.

Главная задача- приближение объема производится и совокупного дохода к их потенциально возможному уровню. Основными ее инструментами являются налоги и государственные расходы.

Под фискальной (бюджетно-налоговой) политикой государства понимается система регулирования экономики посредством государственных расходов и налогов, т.е. она сводится к манипулированию налогами и государственными расходами.

Выделяют следующие цели фискальной политики:

- сглаживание колебаний экономического цикла;

- обеспечение устойчивого экономического роста;

- достижение высокого уровня занятости при умеренных темпах инфляции.

Цели бюджетно- налоговой политики, можно представить так:

Виды и методы фискальной политики |

В зависимости от фазы цикла, в которой находится экономика, выделяют стимулирующую и сдерживающую бюджетно- налоговую политику- ее основные виды. Что касается методов этой политики, то они определяются в зависимости от того, какая цель государственного развития признается авторитетной - стабилизация в краткосрочном периоде или достижение макроэкономического равновесия в долгосрочном. |

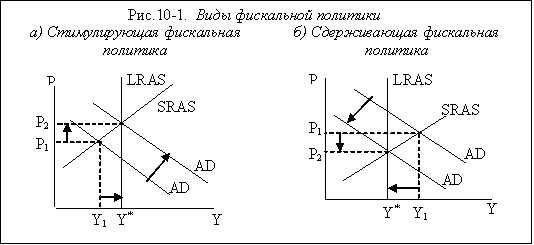

Если экономическая система находится в состоянии спада, возникает необходимость в стимулирующей фискальной политике, для обеспечения которой правительство прибегает к поощрению расходов и повышению реального объема выпуска ВВП. Для этого используется модель сбалансирования совокупного спроса и совокупного предложения. |

|

В механизме равновесного состояния между ними вклинивается государство, стимулируя либо совокупный спрос, либо совокупное предложение посредством активации государственных расходов. Благодаря этому, развивается спрос и растет национальный доход, а значит, увеличиваются сбережения и активизируются инвестиции. Такая стимулирующая политика эффективна в период спада экономики. |

В зависимости от фазы цикла, в которой находится экономика, выделяют стимулирующую и сдерживающую бюджетно-налоговую политику, что касается методов этой политики, то они определяются в зависимости от того, какая цель государственного развития признается авторитетной - стабилизация в краткосрочном периоде или достижение макроэкономического равновесия в долгосрочном.

Налоги – обязательные сборы, взимаемые государством с предприятий и населения. Налоговые сборы носят принудительный характер.

Различают дискреционную и недискреционную фискальную политику.

Дискреционная фискальная политика- сознательное изменение со стороны государственных органов ставок налогообложения, государственных расходов, дефицита или профицита государственного бюджета с целью влияния на величину валового внутреннего продукта, уровень занятости, инфляцию.

Дискреционная фискальная политика бывает двух видов — фискальная экспансия и фискальная рестрикция.

Фискальная политика, направленная на стимулирование хозяйственной жизни увеличением совокупного спроса, государственных расходов и (или) снижения налогов, называется фискальной экспансией, или стимулирующей политикой. Она направлена на сглаживание цикличности экономики и обеспечение экономического роста, но рост государственных расходов и возникновение дефицита госбюджета могут породить инфляцию.

Другой вид фискальной политики, направленной на ограничение экономического бума и применяемый для борьбы с инфляцией, называется фискальной рестрикцией, или ограничительной политикой. Она предполагает снижение государственных расходов и (или) увеличение налогов. Это позволяет снизить вызванную бумом инфляцию за счет падения темпов экономического роста, но вызывает рост безработицы.

При увеличении государственных расходов возникает «эффект вытеснения», заключающийся в инвестиционной конкуренции между государством и частным сектором (домашними хозяйствами и предприятиями), ведущей к перераспределению факторов производства в пользу государства. Увеличение государственных закупок при неизменном предложении денег повышает процентную ставку, что ведет к сокращению частных инвестиций. А это в свою очередь влияет на темпы роста и уровень жизни. Эффективность экономики достигается оптимальным ограничением государственных расходов.

Такая политика может оказаться эффективной, если правительство просчитывает ее влияние на уровень и динамику национального производства. При оценке влияния изменения налогов и государственных расходов на объем национального производства правительство должно учитывать:

действие трех мультипликаторов (налогового, государственных расходов и сбалансированного бюджета);

эффект Лаффера;

кривую Филлипса, согласно которой снижение уровня инфляции обычно сопровождается ростом безработицы.

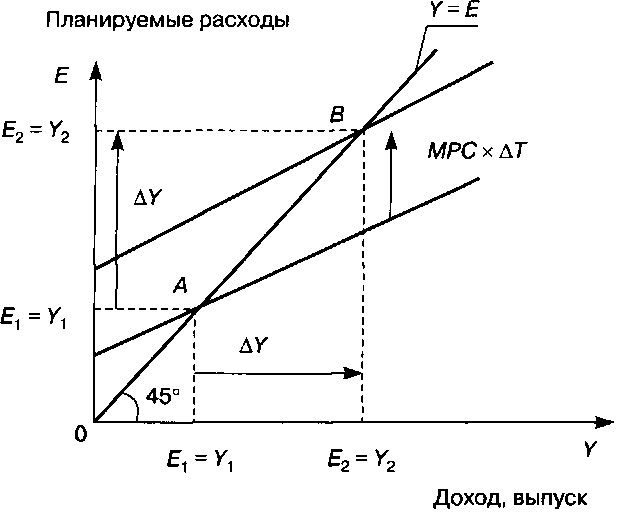

В модели Дж.М. Кейнса в качестве основного средства макроэкономического регулирования, достижения стабильности экономики и роста занятости выступают государственные расходы. Важную роль играет концепция мультипликатора (множителя). В макроэкономической теории известно несколько типов мультипликаторов: мультипликатор расходов, денежный, налоговый мультипликаторы. Последний множит, усиливает спрос в результате воздействия налогов на равновесный объем чистый внутренний продукт (ЧВП). Изменение налогов (повышение или понижение) непосредственно влияет на потребление. Налоги хотя и обладают мультипликационным эффектом, но их воздействие на равновесный объем производства сказывается опосредованно через потребление. Графически эффект налогового мультипликатора изображен на рис. 8.1.

В кейнсианской модели «доходы — расходы» уменьшение налогов на ДГ увеличивает планируемые расходы на МРС х ДТ. Равновесие переместится из точки А в точку В, а доход увеличится с Y1 до Y2 (на величину, равную ΔY).

ΔY=-ΔТ, (8.1)

где ΔY=-ΔТ = -МРС /(1 - МРС) — мультипликатор налогов;

МРС — предельная склонность к потреблению (отношение прироста потребления к приросту доходов).

Таким образом, налоговый мультипликатор показывает, на сколько рублей увеличится объем национального производства при снижении суммы налогов на один рубль. И наоборот, насколько снизится объем национального производства при росте суммы налогов на один дополнительный рубль.

Дискреционная фискальная политика имеет существенный недостаток. Для принятия и реализации ее мер необходимо время, в течение которого ситуация в экономике может измениться и принятые решения могут оказаться бесполезными или даже вредными.

Другой вид фискальной политики, получивший название недискреционной политики, или политики «автоматических стабилизаторов», означает автоматическое изменение величин государственных расходов, налоговых поступлений и сальдо государственного бюджета в результате циклических колебаний совокупного дохода.

Автоматический (встроенный) стабилизатор — это экономический механизм, позволяющий снизить амплитуду циклических колебаний экономики, не прибегая к частым изменениям экономической политики правительства. Обычно применяется два таких стабилизатора: прогрессивная ставка налогообложения и система государственных трансфертов. Встроенные стабилизаторы «включаются» без непосредственного вмешательства регулирующих органов, в результате чего относительно смягчается проблема продолжительных временных лагов дискреционной фискальной политики.

Так, на стадии перегрева экономики рост доходов при прогрессивной ставке налогообложения автоматически увеличивает налоговое бремя. Вместе с тем государственные расходы на трансферты автоматически снижаются, появляется профицит бюджета. Это тормозит экономику. На стадии спада, напротив, сокращение производства и доходов хозяйствующих субъектов приводит к снижению налогового бремени, увеличению трансфертных платежей, росту дефицита бюджета, что с совокупности оживляет экономику. Действие автоматических стабилизаторов влияет на изменение объема производства, уровня цен и ставок процента. Стабилизаторы при изменении спроса обеспечивают более плавное изменение выпуска продукции.

Недискреционная фискальная политика- автоматическое изменение налоговых поступлений и государственных расходов за счет действия встроенных стабилизаторов.

Встроенным стабилизатором называется экономический механизм, автоматически регулирующий колебания занятости и выпуска. Примером встроенных стабилизаторов являются прогрессивная шкала подоходного налога, пособия безработице и бедности. На фазе подъема экономики встроенные стабилизаторы приводят к увеличению налоговых поступлений, снижению пособий и уменьшению дефицита государственного бюджета. Б.т кузнецов макроэкономика «ЮНИТИ» м.,2009г., с384

Под фискальной политикой подразумевается воздействия государства на экономическую конъюнктуру посредством изменения объема государственных расходов и налогообложения. Поскольку осуществление государственных расходов означает использование средств государственного бюджета, а налоги являются основным источником его пополнения, фискальная политика сводится к манипулированию государственным бюджетом.

В основу бюджетной политики на 2011-2013 годы положены стратегические цели развития страны, сформулированные в Посланиях Президента РФ Федеральному Собранию РФ, Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, Основных направлениях деятельности Правительства Российской Федерации на период до 2012 года и других документах, а также основные положения Бюджетного послания Президента Российской Федерации «О бюджетной политике в 2011-2013 годах».