Расчетная таблица

Наблюдения |

x |

|

|

|

|

|

|

|

|

1 |

1 |

3 |

3,1667 |

-0,1667 |

-1,1667 |

-1,5 |

2,7778 |

2,25 |

0,0278 |

2 |

2 |

5 |

4,6667 |

0,3333 |

0,3333 |

0,0 |

0,1111 |

0,00 |

0,1111 |

3 |

3 |

6 |

6,1667 |

-0,1667 |

1,333 |

1,5 |

1,7778 |

2,25 |

0,0278 |

Сумма |

6 |

14 |

14 |

0 |

|

|

4,6667 |

4,50 |

0,1667 |

Среднее |

2 |

4,1667 |

4,6667 |

0 |

|

|

1,5556 |

1,50 |

0,0556 |

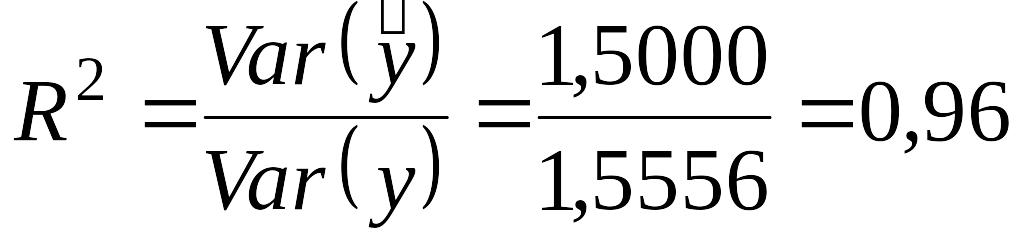

Из

табл. 2.1 можно видеть, что

![]() ,

,

![]() и

и

![]() .

Заметим, что

.

Заметим, что

![]() ,

как это и должно быть. На основании этих

значений мы можем вычислить коэффициент

,

используя уравнение (2.24 или 2.25):

,

как это и должно быть. На основании этих

значений мы можем вычислить коэффициент

,

используя уравнение (2.24 или 2.25):

,

(2.30)

,

(2.30)

.

(2.31)

.

(2.31)

Чем

ближе коэффициент детерминации

к 1, тем ближе выборка

![]() к линии регрессии

к линии регрессии

![]() ,

а не к истинной прямой

,

а не к истинной прямой

![]() .

Это один из недостатков МНК и причина

для осторожного отношения к

как оценке качества регрессии, ведь

линия регрессии очень редко совпадает

с истинной прямой

,

а иногда может сильно от нее отличаться.

.

Это один из недостатков МНК и причина

для осторожного отношения к

как оценке качества регрессии, ведь

линия регрессии очень редко совпадает

с истинной прямой

,

а иногда может сильно от нее отличаться.

Если существует статистически значимая линейная связь величин и , то коэффициент близок к единице. Однако он может быть близким к единице просто в силу того, что обе эти величины имеют выраженный временной тренд, не связанный с их причинно-следственной взаимозависимостью. В экономике обычно объемные показатели (доход, потребление, инвестиции) имеют такой тренд, а темповые и относительные (производительности, темпы роста, доли, отношения) - не всегда. Поэтому при оценивании линейных регрессий по временным рядам объемных показателей (например, зависимости выпуска от затрат ресурсов или объема потребления от величины дохода) величина обычно очень близка к единице. Это говорит о том, что зависимую переменную нельзя описать просто как равную своему среднему значению, но это и заранее очевидно, раз она имеет временной тренд.

Если имеются не временные ряды, а перекрестная выборка, то есть данные об однотипных объектах в один и тот же момент времени, то для оцененного по ним уравнения линейной регрессии величина не превышает обычно уровня 0,6-0,7. То же самое обычно имеет место и для регрессии по временным рядам, если они не имеют выраженного тренда. В макроэкономике примерами таких зависимостей являются связи относительных, удельных, темповых показателей: зависимость темпа инфляции от уровня безработицы, нормы накопления от величины процентной ставки, темпа прироста выпуска от темпов прироста затрат ресурсов. Таким образом, при построении макроэкономических моделей, особенно по временным рядам данных, нужно учитывать, являются входящие в них переменные объемными или относительными, имеют ли они временной тренд.

В

теории иногда встречаются модели,

снизывающие объемные и относительные

показатели между собой. Например, это

зависимость реальных инвестиций

![]() от реальной ставки процента

от реальной ставки процента

![]() :

:

![]() .

Отметим, что эта зависимость может

использоваться только в статической,

краткосрочной модели. Если эту зависимость

оценить по временным рядам, ничего

хорошего обычно не получается. Показатель

в ней - объемный, и, следовательно, зависит

от масштаба экономики в целом. Показатель

- относительный, и с масштабом экономики

прямо не связан. Следовательно, если

этого не учесть, то показатели инвестиций

будут устойчиво отклоняться от линии

регрессии на различных стадиях расчетного

периода (направления отклонения зависят

от динамики рассматриваемых переменных).

Таким образом, в качестве объясняющего

фактора нужно включить некоторый

показатель, отражающий масштаб экономики

(например, ВНП), либо просто добавить

зависимость инвестиций от времени.

Кроме масштаба экономики, важной для

инвестирования является и предельная

производительность капитала, которая

меняется во времени. Таким образом,

связь экономических переменных, которая

адекватна для статической модели, далеко

не всегда может быть оценена по рядам

данных динамики.

.

Отметим, что эта зависимость может

использоваться только в статической,

краткосрочной модели. Если эту зависимость

оценить по временным рядам, ничего

хорошего обычно не получается. Показатель

в ней - объемный, и, следовательно, зависит

от масштаба экономики в целом. Показатель

- относительный, и с масштабом экономики

прямо не связан. Следовательно, если

этого не учесть, то показатели инвестиций

будут устойчиво отклоняться от линии

регрессии на различных стадиях расчетного

периода (направления отклонения зависят

от динамики рассматриваемых переменных).

Таким образом, в качестве объясняющего

фактора нужно включить некоторый

показатель, отражающий масштаб экономики

(например, ВНП), либо просто добавить

зависимость инвестиций от времени.

Кроме масштаба экономики, важной для

инвестирования является и предельная

производительность капитала, которая

меняется во времени. Таким образом,

связь экономических переменных, которая

адекватна для статической модели, далеко

не всегда может быть оценена по рядам

данных динамики.