2.4. Объясненная и необъясненная дисперсия зависимой переменной. Коэффициент r2, его связь с коэффициентом корреляции

Цель регрессионного анализа состоит в объяснении поведения зависимой переменной у. В любой данной выборке у оказывается сравнительно низким в одних наблюдениях и сравнительно высоким - в других. Мы хотим знать, почему это так. Разброс значений у в любой выборке можно суммарно описать с помощью выборочной дисперсии Var(у). Мы должны уметь рассчитывать величину этой дисперсии.

В

парном регрессионном анализе мы пытаемся

объяснить поведение у путем определения

регрессионной зависимости у от

соответственно выбранной независимой

переменной х. После построения уравнения

регрессии мы можем разбить значение

в каждом наблюдении на две составляющих

—

![]() и

:

и

:

![]() (2.23)

(2.23)

Величина

![]() - расчетное значение у в наблюдении i

- это то значение, которое имел бы у при

условии, что уравнение регрессии было

правильным, и отсутствии случайного

фактора. Это, иными словами величина у,

спрогнозированная по значению х в данном

наблюдении.

- расчетное значение у в наблюдении i

- это то значение, которое имел бы у при

условии, что уравнение регрессии было

правильным, и отсутствии случайного

фактора. Это, иными словами величина у,

спрогнозированная по значению х в данном

наблюдении.

Тогда

остаток

![]() есть расхождение между фактическим и

спрогнозированным значениями величины

есть расхождение между фактическим и

спрогнозированным значениями величины

![]() .

Это та часть

,

которую мы не можем объяснить с помощью

уравнения регрессии. Используя (2.23),

разложим дисперсию

:

.

Это та часть

,

которую мы не можем объяснить с помощью

уравнения регрессии. Используя (2.23),

разложим дисперсию

:

![]()

![]()

Далее

оказывается, что

![]() должна быть равна нулю, что можно

доказать, используя равенство

должна быть равна нулю, что можно

доказать, используя равенство

![]()

![]() и ковариационные правила. Следовательно,

мы получаем:

и ковариационные правила. Следовательно,

мы получаем:

![]() (2.23а)

(2.23а)

Это

означает, что мы можем разложить

![]() на две части:

- часть, которая "объясняется"

уравнением регрессии в вышеописанном

смысле, и

на две части:

- часть, которая "объясняется"

уравнением регрессии в вышеописанном

смысле, и

![]() - "необъясненную" часть.

- "необъясненную" часть.

Другими

словами, объясненная дисперсия зависимой

переменной - выборочная дисперсия

расчетных значений величины

:

![]() ;

;

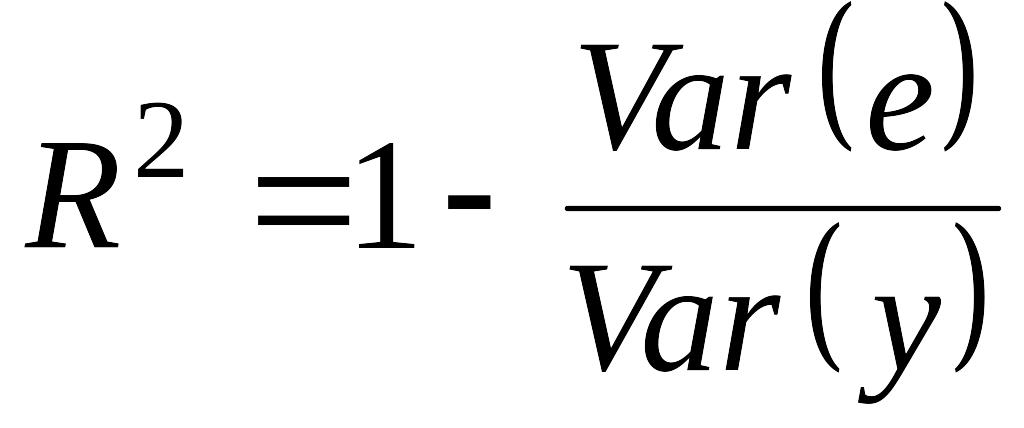

необъясненная

дисперсия зависимой переменной -

выборочная дисперсия остатков в

наблюдениях:

![]() .

.

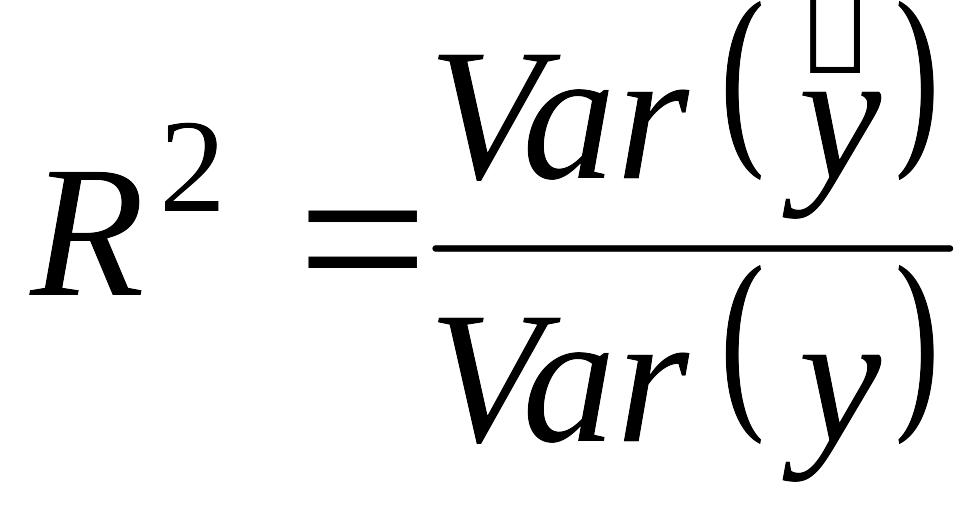

Выборочная дисперсия зависимой переменной регрессии равна сумме объясненной дисперсии зависимой переменной и необъясненной дисперсии зависимой переменной.

Согласно

2.23а,

![]() - это часть дисперсии

,

объясненная уравнением регрессии. Это

отношение известно как коэффициент

детерминации, и его обычно обозначают

- это часть дисперсии

,

объясненная уравнением регрессии. Это

отношение известно как коэффициент

детерминации, и его обычно обозначают

![]() :

:

,

(2.24)

,

(2.24)

что равносильно

,

(2.25)

,

(2.25)

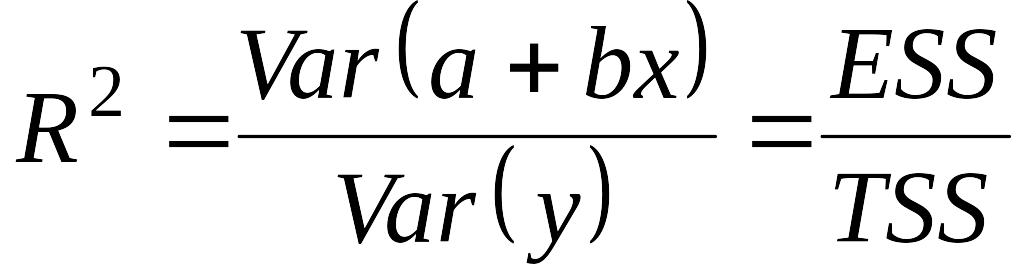

Часто коэффициент детерминации иллюстрируют рис.2.7.

Рис. 2.7 Соотношение TSS, ESSv\ RSS

Общая

сумма квадратов отклонений (TSS - Total Sum

of Squares) - сумма квадратов отклонений

величины

от своего выборочного среднего

![]() .

.

Объясненная

сумма квадратов отклонений (ESS - Explained

Sum of Squares) - сумма квадратов отклонений

величины

![]() от своего выборочного среднего

от своего выборочного среднего

![]() .

.

Необъясненная (остаточная) сумма квадратов отклонений (RSS - Residue Sum of Squares) - сумма квадратов остатков всех наблюдений.

Таким образом, коэффициент детерминации - доля объясненной дисперсии зависимой переменной во всей выборочной дисперсии :

.

.

Отметим

также, что общая сумма квадратов

отклонений равна объясненной сумме

квадратов отклонений плюс необъясненная

сумма квадратов отклонений:

![]() .

.

Из

рисунка видно, что с увеличением

объясненной доли разброса коэффициент

приближается к единице. Кроме того, из

рисунка видно, что с добавлением еще

одной переменной

обычно увеличивается, однако если

объясняющие переменные

![]() и

и

![]() сильно коррелируют между собой, то они

объясняют одну и ту же часть разброса

переменной

,

и в этом случае трудно идентифицировать

вклад каждой из переменных в объяснение

поведения

.

сильно коррелируют между собой, то они

объясняют одну и ту же часть разброса

переменной

,

и в этом случае трудно идентифицировать

вклад каждой из переменных в объяснение

поведения

.

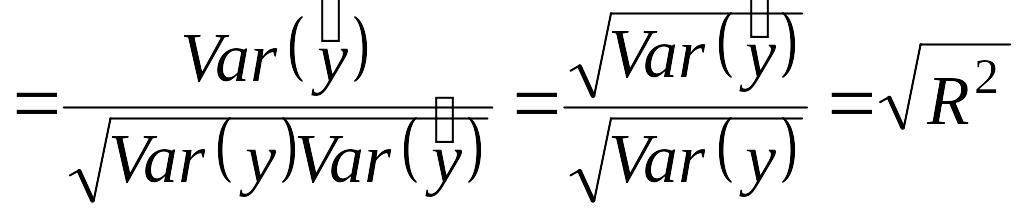

На

интуитивном уровне представляется

очевидным, что чем больше соответствие,

обеспечиваемое уравнением регрессии,

тем больше должен быть коэффициент

корреляции для фактических и прогнозных

значений

,

и наоборот. Покажем, что

фактически равен квадрату такого

коэффициента корреляции между

и

![]() ,

который мы обозначим

,

который мы обозначим

![]() (заметим, что

(заметим, что

![]() ).

).

.

(2.26)

.

(2.26)

То есть коэффициент детерминации равен квадрату выборочной корреляции между и :

![]() ,

поэтому

,

поэтому

![]() .

.

Коэффициент детерминации для модели парной регрессии равен 1, только если все наблюдения лежат на одной прямой - линии регрессии.

Если

в выборке отсутствует видимая связь

между

и

![]() ,

то коэффициент

будет близок к нулю.

,

то коэффициент

будет близок к нулю.

При

прочих равных условиях желательно,

чтобы коэффициент

был как можно больше. В частности, мы

заинтересованы в таком выборе коэффициентов

![]() и

и

![]() ,

чтобы максимизировать

.

Не противоречит ли это нашему критерию,

в соответствии с которым

и

должны быть выбраны таким образом, чтобы

минимизировать сумму квадратов остатков?

Нет, легко показать, что эти критерии

эквиваленты, если (2.25) используется как

определение коэффициента

.

Отметим сначала, что

,

чтобы максимизировать

.

Не противоречит ли это нашему критерию,

в соответствии с которым

и

должны быть выбраны таким образом, чтобы

минимизировать сумму квадратов остатков?

Нет, легко показать, что эти критерии

эквиваленты, если (2.25) используется как

определение коэффициента

.

Отметим сначала, что

![]() ,

,

откуда,

беря среднее значение

![]() по выборке и используя уравнение (2.9),

получим:

по выборке и используя уравнение (2.9),

получим:

![]() .

(2.27)

.

(2.27)

Следовательно,

![]() .

(2.28)

.

(2.28)

Отсюда следует, что принцип минимизации суммы квадратов остатков эквивалентен минимизации дисперсии остатков при условии выполнения (2.8). Однако если мы минимизируем , то при этом в соответствии с (2.29) автоматически максимизируется коэффициент .

Тем самым МНК автоматически дает максимальное возможное для данной выборки значение коэффициента детерминации .

Вычисление коэффициента выполняется на компьютере в рамках программы оценивания регрессии, поэтому данный пример приведен лишь в целях иллюстрации. Будем использовать простейший пример с тремя наблюдениями, описанный в разделе 2.3, где уравнение регрессии

![]() (2.29)

(2.29)

Построения

по наблюдениям

и

приведены в табл. 2.1. В таблице также

даны

![]() и

для каждого наблюдения, вычисленные с

помощью уравнения регрессии (2.29), и все

остальные данные, необходимые для

вычисления

,

и

для каждого наблюдения, вычисленные с

помощью уравнения регрессии (2.29), и все

остальные данные, необходимые для

вычисления

,

![]() и

.

Заметим, что

и

.

Заметим, что

![]() должно быть равно нулю, так что величина

должно быть равно нулю, так что величина

.

.

Таблица 2.1