Номінальна вартість (номінал акції) — ціна, вказана на бланку акції. Вона характеризує частку статутного капіталу, яка припадає на одну акцію під час заснування компанії.

Емісійна вартість — ціна, за якою акція реалізується (продається) на первинному ринку; може відрізнятися від номіналу.

Балансова вартість — величина власного капіталу, що припадає на одну акцію. Якщо емітовано лише прості акції, то така вартість визначається діленням власного капіталу на кількість акцій. Якщо випущено й привілейовані акції, то власний капітал зменшується на сукупну вартість привілейованих акцій за номіналом або за викупною ціною (для відзивних акцій).

Ринкова вартість (або курсова вартість) — ціна, за якою акції продаються та купуються на ринку; саме за цією ціною акції котируються на вторинному ринку цінних паперів.

Курс акції— відношення ринкової ціни до номіналу, виражене у процентах.

Ліквідаційна вартість — визначається в момент ліквідації акціонерного товариства. Вона показує, якою є вартість майна акціонерного товариства, що припадає на одну акцію і підлягає реалізації у фактичних цінах після розрахунку з кредиторами.

У деяких країнах акціонерні товариства емітують відзивні привілейовані акції. У такому разі емітент має право «відкликати» акції шляхом викупу їх у певний момент за відповідною ціною — ціною викупу (саll ргісе).

Також емітуються конверсійні привілейовані акції, які в певний період часу можна обміняти на прості акції за заздалегідь встановленим курсом (конверсійною ціною).

Оцінка поточної вартості привілейованих акцій пов'язана з приведенням доходів (фіксованих дивідендів) до поточної вартості і фактично може бути визначена за формулою

![]()

де Ра— поточна ринкова вартість акцій;

D — річна сума постійних дивідендів:

r — норма дохідності акцій подібного класу ризику (десятковий дріб).

Таким чином, найпростішим варіантом оцінки поточної вартості привілейованих акцій є співвідношення величини дивідендів та ринкової норми дохідності за акціями подібного класу ризику.

У деяких випадках відбувається емісія привілейованих акцій на умовах їх викупу в певний момент за відповідною ціною — ціною викупу. Тоді поточна ринкова вартість визначається за формулою

![]()

де Pm —Ціна викупу акції;

п — кількість років використання акції.

Для спеціалістів фондового ринку важливою задачею є визначення вартості простих акцій, оскільки вони не мають гарантованого рівня доходів. Як відомо, доходами за акціями є дивіденди та капітальний приріст вартості акцій. Майбутні грошові потоки за простими акціями можуть складатися із суми нарахованих дивідендів — якщо акції використовуватимуться протягом невизначеного періоду часу, або із суми нарахованих дивідендів і прогнозної вартості реалізації фондового інструменту — якщо акції використовуватимуться протягом заздалегідь обумовленого періоду часу.

У разі оцінювання поточної вартості простих акцій використовуються такі три варіанти прогнозування динаміки дивідендів:

а) дивіденди не змінюються — темп приросту дорівнює нулю;

б) дивіденди зростають з постійним темпом приросту;

в) дивіденди зростають зі змінним темпом приросту.

За умови постійних виплат дивідендів поточна ринкова вартість простих акцій визначається як і з привілейованих акцій, тобто:

![]()

Де Ра— поточна ринкова вартість акцій;

D — річна сума дивідендів;

r — норма дохідності акцій подібного класу ризику (десятковий дріб).

Приклад 1

Компанія сплачує річні дивіденди в розмірі 17 грн. на акцію, норма поточної дохідності за акціями даного типу становить 14 %. Яка має бути вартість акції?

![]()

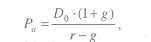

Для розрахунку поточної вартості акцій з постійним приростом дивідендів використовується так звана «модель Гордона»:

де g — річний темп приросту дивідендів, (десятковий дріб);

g = const.

Dо — дивіденди, сплачені компанією протягом року. Ця формула g < r.

Приклад 2

Компанія протягом року виплатила дивіденди в розмірі 15 грн. на акцію.

![]()

![]()

Щорічно дивідендні виплати зростають на 12,6 %, норма поточної дохідності за акціями даного типу становить 14 %. Яка має бути вартість акції?

де Di — обсяг дивідендів, які інвестор прогнозує отримати в i-му периоде:

Приклад 3

Підприємство виплатило за останній рік дивіденди в розмірі 0,24 грн. на акцію. Протягом другого року воно планує збільшити дивіденди на 3 %, третього — на 7 %, у подальшому планується постійне зростання дивідендів на 8 % річних. Необхідно оцінити вартість акції за умови, що норма дохідності акцій даного типу становить 12 %.

У даній задачі підприємство точніше визначає дивідендні виплати за перші три роки та здійснює прогноз постійного приросту дивідендів у безмежному періоді часу з урахуванням g (річного темпу приросту дивідендів). У подальшому оцінка поточної ринкової вар-| тості акцій визначається дисконтуванням спрогнозованої сукупності дивідендів. Формула оцінки вартості акцій може мати такий вигляд: і

![]()

Спочатку визначимо рівень дивідендів, які сплачуютьея в перші три роки:

D1 =0,24;

![]()

У наступні роки підприємство планує щорічне збільшення дивідендів на 8 %, тому для визначення вартості акції використаємо формулу (4):

![]()

Оскільки показник Р2 дає оцінку вартості акції на кінець третього періоду, а необхідно знайти поточну вартість на початок першого періоду, здійснюється дисконтування:

![]()

Інвестори не завжди мають в своєму портфелі постійні обсяги і види певних фінансових інструментів; під впливом цілей інвестування відбувається зміна цінних паперів. Коли інвестор заздалегідь прогнозує термін використання певних акцій, їх поточна ринкова вартість може бути оцінена за формулою

![]()

де О, — обсяг дивідендів, які інвестор прогнозує отримати у t-му періоді;

Рr — прогнозна вартість реалізації акцій в кінці періоду її використання;

п — кількість періодів використання акції.

Для визначення вартості акцій застосовується й модифікована модель, яка враховує прибуток підприємства та напрями його використання:

![]()

Де I — очікуваний прибуток наступного року;

b — частка прибутку, спрямованого на інвестування;

r— норма дохідності акцій даного типу (десятковий дріб);

k — дохідність вкладень в розвиток фірми (десятковий дріб).

Приклад 4

Інвестор прогнозує, що в наступному році компанія отримає прибуток у розмірі 17 грн. на акцію. Частка прибутку, спрямованого на реінвестування, становить 60 %, необхідний рівень дохідності — 14 %. Прибуток, спрямований на розвиток виpобництва, забезпечує отримання доходу в розмірі 18%.

![]()

Оцінка вартості акцій показує, що коли на ринку акції котируються за ціною, нижчою 212,5 грн., то вони недооцінені і є сенс вкладати в та кошти, у противному разі, відповідно, акції є переоціненими і придбання їх не має сенсу.

Дохідність характеризує рівень доходу, який генерується фінансовим активом на одиницю інвестованих у даний актив коштів. У ролі доходів за фінансовими інструментами можуть виступати дивіденди, проценти, приріст капіталізованої вартості. Аналізуючи фінансові інвестиції можна розрахувати очікувану й фактичну дохідність. Для інвестора в процесі прийняття рішення про доцільність вкладень важливим є розрахунок очікуваної дохідності на основі прогнозних даних.

Для аналізу ефективності операцій з акціями використовуються такі показники: ставка дивіденду, поточна ринкова дохідність, поточна дохідність акції для інвестора, сукупна (повна) дохідність.

Ставка дивіденду (Дд) визначається за формулою

![]()

де D — очікувані річні дивіденди, грн.;

N — номінальна вартість, грн.

![]()

де Рa — поточна ринкова вартість акцій, грн.

Поточна дохідність акцій для інвестора (Дп) — рендит розраховується як співвідношення обсягу річних дивідендів і вартості придбання акції:

![]()

У разі прийняття рішення про доцільність придбання акції на основі рівня поточної дохідності інвестор, як правило, прогнозує довгострокові інвестиції в цей фінансовий актив. Тому сукупна дохідність у цьому разі, збігається з поточною дивідендною дохідністю.

За купівлі акцій з метою перепродажу через деякий час ураховуються дивідендна і капіталізована дохідність. Отже, сукупна (повна) дохідність може бути визначена за формулою

![]()

де Di — річні дивіденди, які виплачуються в і-му році;

Рt — ринкова вартість акцій у t-му році;

Р0 — вартість придбання акцій.

Середньорічна сукупна дохідність (кінцева дохідність) за акціями визначається за формулою

![]()

Приклад 5

Інвестор придбав акцію номіналом 30 грн. за курсом 117 % і продав її через 4 роки за курсом 136 %. У перший рік рівень дивідендів становив 2,4 грн. на акцію, у другий рік ставка дивіденду становила 10 %, у третій — 11 %, у четвертий рік рівень дивідендів становив 3,4 грн. Розрахуйте сукупну дохідність і середньорічну (кінцеву) дохідність акції.

Дивіденди становили:

рік—> 2,4 грн.;

рік-> 30 грн. * 0,1 = 3 грн.; 3 рік-> 30 грн.* 0,11 =3,3 грн.;

4 рік—> 3,4 грн.;

Ро = 30 *1,17 = 35,1 (грн.);

Р1 = 30 * 1,36 = 40,8 (грн.).

Для розрахунку сукупної дохідності використовуємо формулу (11):

![]()

Для визначення кінцевої дохідності — формулу (12):

![]()

Середньорічна сукупна дохідність (кінцева) за короткостроковими операціями може бути розрахована за формулою

![]()

Приклад 6

Інвестор придбав акції ВАТ «Шелл» 18 вересня 2000 р. за ціною 25,6 грн., продав їх 25 березня 2001 р. за ціною 27,2 грн.; 15 лютого він отримав дивіденди в розмірі 1,6 грн. на акцію. Визначте середньорічну сукупну дохідність акції.

Період володіння акціями (Т) = 12 + 31 + 30 + 31 + 31 + 28 + + 25 = 188 (дн.).

![]()

Визначення вартості та оцінка фективності операцій з облігаціями і депозитними сертифікатами

Суть оцінки вартості облігації полягає в тому, що протягом періоду обігу облігації її власник має отримати ту саму суму, яку він уклав в облігацію, купуючи її. Проте сукупність платежів, які має отримати власник облігацій, розтягнуто у часі, і відповідно всі майбутні платежі необхідно привести до теперішньої вартості (моменту часу, на який здійснюється оцінювання) шляхом дисконтування.

Сума майбутніх грошових потоків за купонними облігаціями складається з процентів за фінансовим активом і ціни облігації на момент погашення. За оцінювання вартості купонної облігації враховуються такі показники: номінальна вартість, процентна ставка, строк до погашення, умови виплати процентів (періодичність виплат). Отже, поточна ринкова вартість купонних облігацій за умови, що протягом строку обігу облігації здійснюються періодичні виплати процентів, а в кінці строку виплачується номінал, розраховується за формулою

![]()

Де Робл — поточна вартість облігації з періодичною виплатою процентів;

С — річні купонні виплати;

N— номінальна вартість облігації;

r — ринкова процентна ставка в «-му періоді (дохідність в альтернативному секторі);

і — кількість періодів, протягом яких здійснюються купонні виплати.

Ця формула є базовою математичною моделлю оцінки грошової вартості процентних облігацій.

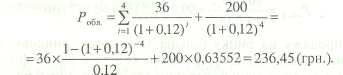

Приклад 7

Визначте вартість облігації, випущеної на 10 років, до погашення залишилося 4 роки. Номінальна вартість — 200 грн., річна купонна ставка — 18 %, ринкова дохідність (ставка дисконтування)—12%.

Поточна ринкова вартість облігації становить 236,448 грн. У разі виплати суми купону за облігаціями частіше за один раз на рік формулу (14) можна трансформувати у формулу

![]()

де k — періодичність виплати процентів протягом року.

Приклад 8

На ринку пропонується облігація номіналом 200 грн., купонною ставкою 18% річних і строком погашення через 4 роки. Ринкова дохідність фінансових інструментів такого класу становить 12 %. Процент за облігацією сплачується тричі на рік, необхідно розрахувати поточну ринкову вартість облігації.

У цьому прикладі вартість облігації вища, ніж у прикладі 10, оскільки процентні платежі інвестор отримує частіше. Ціна, за якою доцільно купувати облігацію, — 237,54 грн.

У разі виплати всієї суми процентів під час погашення облігації формула (14) модифікується у формулу

![]()

де Сk — сума процентів за облігацією, яку буде нараховано під час її погашення за відповідною ставкою.

Приклад 9

Облігація підприємства «Форум» номіналом 80 гри. реалізується на ринку за ціною 60 грн. Погашення облігації і виплату процентів передбачено через 4 роки. Процентна ставка — 24 % річних, норма поточної дохідності за облігаціями такого типу — 18 %. Необхідно визначити поточну ринкову вартість облігації

![]()

Ціна продажу на ринку більша за поточну ринкову вартість (51,17 грн.), отже, інвестор, вклавши кошти в даний фінансовий інструмент, матиме меншу поточну дохідність, ніж у разі альтернативного розміщення коштів.

Для облігацій з нульовим купоном (дисконтних) поточна ринкова вартість визначається за формулою

![]()

де п — кількість років, через які відбудеться погашення облігації. Якщо строк обігу дисконтних облігацій менший одного року, то поточна ринкова вартість облігації визначається за формулою

![]()

де Т— кількість днів до погашення облігації.

Приклад 10

На ринку пропонуються дисконтні облігації номіналом 100 гри., строком обігу 90 днів і дохідністю 21 %. Необхідно визначити поточну ринкову вартість облігації.

![]()

![]()

і фактично являє собою суму членів нескінченно спадної геометричної прогресії.

Для оцінки ефективності вкладень в облігації використовують такі показники: купонна, поточна і повна дохідність.

1. Купонна ставка (Де) — установлюється у разі емісії облігації, визначається відносно номіналу і показує, який процент доходу нараховується щорічно власникові облігації. Купонна ставка визначається за формулою

![]()

де С — річний купонний дохід, грош. од.

Як правило, цей показник не розраховується, а встановлюється згідно з умовами випуску.

2. Поточна дохідність — визначає процент доходу, який щорічно отримує власник облігації на інвестований капітал. Розраховується як процентне співвідношення між річним купонним доходом від облігації і тією ціною, за якою інвестор ії придбав.

Слід розрізняти дохідність, яка наводиться у біржових зведеннях, і дохідність для певного інвестора: у першому випадку у знаменнику стоїть поточна вартість цінного паперу, в другому — використовується ціна, за якою інвестор купив облігацію. Отже, поточна дохідність може бути визначена за формулою

![]()

Де Робл — поточна вартість облігації (ціна, за якою інвестор придбав облігацію).

Проте показник поточної дохідності не може використовуватися як загальний критерій визначення доцільності інвестицій в ці облігації, тому прийнятнішим є аналіз показника повної дохідності облігації.

3. Дохідність до дати погашення (кінцева дохідність облігації)— характеризує не тільки поточний дохід за облігацією, а й виграш (збиток), який отримує інвестор, погашаючи облігацію за ціною, вищою або нижчою за ціну купівлі. Повна дохідність розраховується за формулою

![]()

де Р1 — вартість реалізації (номінал) облігації;

Р0 — ціна купівлі облігації (поточна вартість на момент оцінки); п — кількість років обігу облігації.

Приклад 11

На ринку реалізуються облігації кількох емітентів: облігації «SРС» з номіналом 100 гри. і купонною ставкою 22 % річних реалізуються за курсом 107 %, строк до погашення 3 роки; облігації «Крам» з номіналом 80 гри. та купонною ставкою 18 % річних реалізується за курсом 92 %, строк до погашення 2 роки; облігації «Аква» реалізуються за номіналом в 90 гри., мають купонну ставку 20 %; строк до погашення — 2 роки.

Яку з облігацій купить інвестор, ураховуючи рівень доходу кожного фінансового активу?

Облігації «SРС» -> Ркуп = 107 грн.

Облігації «Крам» —> Ркуп = 73,6 грн.

Облігації «Аква» —> Ркуп = 90 грн

![]()

![]()

![]()

Для інвестора, метою якого є максимізація доходів, доцільним є вкладання коштів в облігації «Крам».

Модель розрахунку очікуваної поточної дохідності за облігаціями з виплатою всієї суми процентів під час погашення випливає з рівняння (16) і визначається

![]()

Приклад 12

За даними прикладу 9 очікувана поточна дохідність за облігаціями підприємства «Форум» становить

![]()

Фактично ми підтвердили висновки про недоцільність придбання цих облігацій, оскільки, по-перше, ціна продажу на ринку більша за розрахункову вартість облігації і, по-друге, поточна дохідність за облігацією (13,39 %) менша альтернативного рівня дохідності (18 %).

Очікувана дохідність за дисконтними облігаціями (з нульовим купоном) випливає з формули (16) і визначається як:

![]()

Приклад 13

Облігація з нульовим купоном номіналом 150 гри. і строком погашення через 3 роки реалізується за ціною 98 грн. Проаналізуйте доцільність придбання цієї облігації, якщо є можливість альтернативного інвестування з нормою дохідності 14 %.

![]()

Розрахунок показує, що придбання облігації є доцільним, оскільки дохідність облігації (15,25 %) більша за норму альтернативної дохідності (14 %).

Для аналізу також можна розрахувати теоретичну вартість облігації і порівняти її з поточною ціною на ринку. Для цього скористаємося формулою (17):

![]()

Оскільки інвестор може купити облігацію за ціною, нижчою за розрахункову теоретичну вартість, то він зможе отримати дохідність, вищу за 14 %. Отже, вкладання коштів в цю облігацію має сенс.

На ринку також розміщуються короткострокові дисконтні облігації (строк обігу менше одного року). У такому разі очікувану дохідність можна розрахувати за формулою

![]()

де N— ціна погашення облігації (номінал);

Ркуп — ціна купівлі облігації;

Т — кількість днів між купівлею і продажем облігації (кількість днів з дня розміщення до дня погашення).

Як вже зазначалося за розрахунку поточної ринкової вартості облігації, на ринку розміщуються й безстрокові облігації, за якими виплачується фіксований купон протягом строку обігу фінансового активу. В такому разі модель розрахунку очікуваної поточної дохідності може мати вигляд:

![]()

де Робл — ціна, за якою облігація реалізується на ринку.

Приклад 14

Облігація фірми «ДЕСК» номіналом 250 гри. реалізується на ринку за ціною 300 грн. Купонна ставка (щорічна) становить 22 %. Норма поточної дохідності за облігаціями такого типу — 20 %. Необхідно визначити очікувану поточну дохідність за облігацією та проаналізувати доцільність інвестицій

![]()

Дохідність облігації (18,3 %) менша за норму альтернативної дохідності на ринку (20 %), тому придбання облігації фірми «ДЕСК» є невигідним розміщенням капіталу.

Задачи к практическим занятиям по дисциплине «Проектный анализ»

1. Ситуация:

Предприятие начинает производить новое оборудование для сахарной промышленности. Это оборудование более долговечно, чем имеющиеся на рынке. Известно, что в течение года на рынок поступит подобное оборудование.

Сформулируйте цель предприятия.

Анализ целей:

Предприятие будет заинтересовано в быстром насыщении рынка и в росте сбыта для занятия доминирующего положения на рынке долговечного оборудования . Доминирующее положение – основа для контроля рынка в дальнейшем и получении стабильного дохода.

Формулировка цели:

Максимизация сбыта. Данную цель можно сформулировать и как достижение определённой доли рынка. Допустим, изменение доли на рынке с 10% до 25% за три года»

2. Задача

По данным таблицы сделайте анализ по эффективности проектов в зависимости от нормы дисконта.

Норма дисконта |

15 |

20 |

25 |

2.ИД для первого проекта

3.ИД для второго проекта |

1,4067

1,4085 |

1,2998

1,3145 |

0,9465

1,067 |

Как видно из таблицы, эффективность проектов один и два при ставке нормы дисконта в 15% примерно одинакова. При индексе доходности больше единицы (ИД>1) проект признаётся эффективным и наоборот.

3. Задача

По проекту «А» сумма чистого денежного потока составляет 5500 грн., объём инвестиционных средств – 4500 грн. По проекту «Б» - соответственно 7000 грн. и 6000 грн. Какой из инвестиционных проектов по «индексу доходности» является более эффективным?

Индекс доходности определяется как отношение чистого денежного потока к объему инвестиционных средств (Формула (1).

ИД = ЧПи / ИС

Задача

Необходимо определить будущую стоимость выхода за весь период инвестирования, если первоначальная стоимость выхода 1000 грн.; процентная ставка, используемая при расчёте суммы сложного процента, установлена в размере 20% в квартале.

Подставляя эти показатели в нижеприведённую формулу, получим:

Sc = P×(1+i)n , где Sc – будущая стоимость выхода (денежных средств, при его наращении по сложным процентам);

Р – первоначальная сумма вклада;

i – используемая процентная ставка, выраженная десятичной дробью;

n – кол-во интервалов, по которым осуществляется каждый % платёж в общем периоде времени (год).

Задача

Сколько денег надо инвестировать сейчас, чтобы через 2 года получить 100 тыс. грн., при доходности 10% годовых?

Сn =Сб/(1+Е)t (1),

где Сn – сегодняшняя стоимость будущих денег;

Сб – будущая стоимость сегодняшних денег;

Е – норма дохода на капитал, выраженная десятичной дробью;

t - время в годах или в месяцах

6. Задача.

Необходимо определить годовой темп инфляции, если в соответствии с прогнозом экономического и социального развития страны ожидаемый среднемесячный темп инфляции определён в размере 3%.

Используем формулу (1)

Тиг=(1+Тим)12,

где Тиг - прогнозируемый годовой темп инфляции, выраженный десятичной дробью

Тим -ожидаемый среднемесячный темп инфляции в предстоящем периоде, выраженный десятичной дробью.