30.Содержание ,значение и основне задачи девидендной политики.

Дивиденды - часть чистой прибыли, распределенная между: участниками (владельцами) соответственно части их участия в уставном капитале предприятия.

Дивидендная политика - это набор целей и заданий, которые ставит перед собой руководство предприятия в отрасли выплаты дивидендов, а также совокупность методов и средств их достижения. Оптимизация дивидендной политики - это оптимизация соотношения между прибылью, что выплачивается в виде дивидендов, и тем, который реинвестируется с целью максимизации доходов владельцев.

К основным задачам, которые следует решить в ходе формирования и реализации дивидендной политики, следует отнести:

• выявление основных факторов, которые влияют на принятие решения относительно выплаты дивидендов или реинвестирования прибыли;

• определение оптимального соотношения между распределенной и тезаврованной прибылью;

• оценку влияния решения относительно порядка распределения чистой прибыли на рыночную стоимость корпоративных прав предприятия и его инвестиционную привлекательность;

• определение оптимальной для предприятия величины уставного и собственного капитала;

• согласование стратегии выплаты дивидендов с налоговым законодательством;

•. выбор самого приемлемого метода и формы начисления и выплаты дивидендов;

• оценку влияния дивидендной политики на разрешение конфликта интересов между владельцами, кредиторами и руководством предприятия.

Решение относительно распределения прибыли, а следовательно, выбору тех или других приоритетов при реализации дивидендной политики принимаются собранием владельцев предприятия. Заданием менеджмента в целом и финансового менеджмента в частности является об”рунтування необходимости принятия того или другого решения в отрасли дивидендной политики. Для этого следует проанализировать факторы влияния на нее. К основным из таких факторов принадлежат:

1. Стадия жизненного цикла предприятия (для недавно созданных предприятий целесообразным является максимальное реинвестирование прибыли).

2. Наличие у предприятия прибыльных инвестиционных проектов. Если в предприятия отсутствующие обоснованные планы относительно прибыльного реинвестирования прибыли, то самым рациональным будет максимальное распределение прибыли (выплата дивидендов).

3. Альтернативные источники капитала. Этот фактор связан с доступностью и стоимостью привлечения средств из внешних источников, которые можно использовать для покрытия потребности в капитале, что зависит от:

• кредитоспособности предприятия и наличия у него кредитного обеспечения;

• стоимости привлечения заимообразного капитала;

• инвестиционной привлекательности и возможностей привлечения дополнительного акционерного или паевого капитала (шансы размещения новой эмиссии);

• накладных расходов, связанных с привлечением собственного капитала из внешних источников.

4. Ограничения. Законодательством, уставом или соглашениями предприятия могут быть установлены определенные ограничения на выплату дивидендов. Эти ограничения могут применяться, как правило, в таких случаях:

• в случае задолженности владельцев (участников) за взносами к уставному капиталу;

• при наличии на момент выплаты дивидендов оснований относительно возбуждения дела о банкротстве предприятия или возникновения таких оснований в результате выплаты дивидендов;

• собственный капитал предприятия является меньшим объема его уставного и резервного капитала;

• полностью не оплаченные текущие и накопленные дивиденды за привилегированными акциями;

• отсутствие соответствующих финансовых источников выплаты дивидендов;

• наличие договорных ограничений, например с банком-кредитором.

5. Преференции самых важных групп владельцев: большинство из них ориентировано на потребление (дивиденды) или сбережение (тезаврация и увеличение стоимости предприятия).

6. Налоговые последствия применения того или другого типа дивидендной политики: для владельцев и для самого предприятия.

7. Уровень процентных ставок на рынке капиталов, а также ставки дивидендов у конкурентов и у других предприятий, которые принадлежат к той же или смежных отраслей производства.

Решение о выплате дивидендов и их размере за корпоративными правами каждой категории принимают владельцы (общие собрания владельцев) предприятия за рекомендацией наблюдательного совета или предложением исполнительных органов. Порядок сообщения владельцев корпоративных прав о выплате дивидендов регламентируется уставом общества. Как правило, предприятия дают соответствующее объявление в предварительно определенных печатных средствах массовой информации. В объявлении о выплате дивидендов должна содержаться такая информация:

• название предприятия;

• дата принятия общими собраниями владельцев решения о выплате дивидендов;

• период, за который выплачиваются дивиденды;

• величина дивидендов на одну акцию (в относительном или абсолютном выражении) в разрезе отдельных их категорий;

• сроки и место выплаты;

• особенности налогообложения дивидендов.

В случае принятия решения о выплате дивидендов эмитент корпоративных прав, на которые начисляются дивиденды, проводит отмеченные выплаты владельцу корпоративных прав пропорционально его части в уставном капитале предприятия. Начисление дивидендов может осуществляться путем применения определенного процента к номинальному капиталу, который принадлежит отдельным владельцам корпоративных прав. Величина этого процента рассчитывается как отношение чистой прибыли (другого источника), которая направляется на выплату дивидендов к объему уставного капитала. В акционерных обществах дивиденды на одну акцию рассчитываются делением общей суммы объявленных дивидендов на количество простых акций, за которыми платятся дивиденды. За корпоративными правами одной категории выплачиваются дивиденды одинакового размера.

Следовательно, величина дивидендов, которая принадлежит отдельному владельцу, зависит от трех основных показателей:

1) величины чистой прибыли, резерва дивидендов (других источников выплаты);

2) установленного соотношения между распределенной и нераспределенной прибылью;

3) части участника (владельца) в уставном капитале.

Составляющей дивидендной политики предприятия является выбор наиболее приемлемой для всех заинтересованных сторон формы выплаты дивидендов. В целом дивиденды могут выплачиваться в таких формах:

• денежная;

• неденежная;

• смешанная форма;

• скрытые дивиденды.

В процессе реализации избранного типа дивидендной политики предприятия прибегают к специфическим приемам. Такими приемами является:

• увеличение уставного капитала и выплата дивидендов акциями;

• измельчение акций;

• выкуп акционерным обществом акций собственной эмиссии (или уменьшение номиналу);

• формирование резервов выплаты дивидендов.

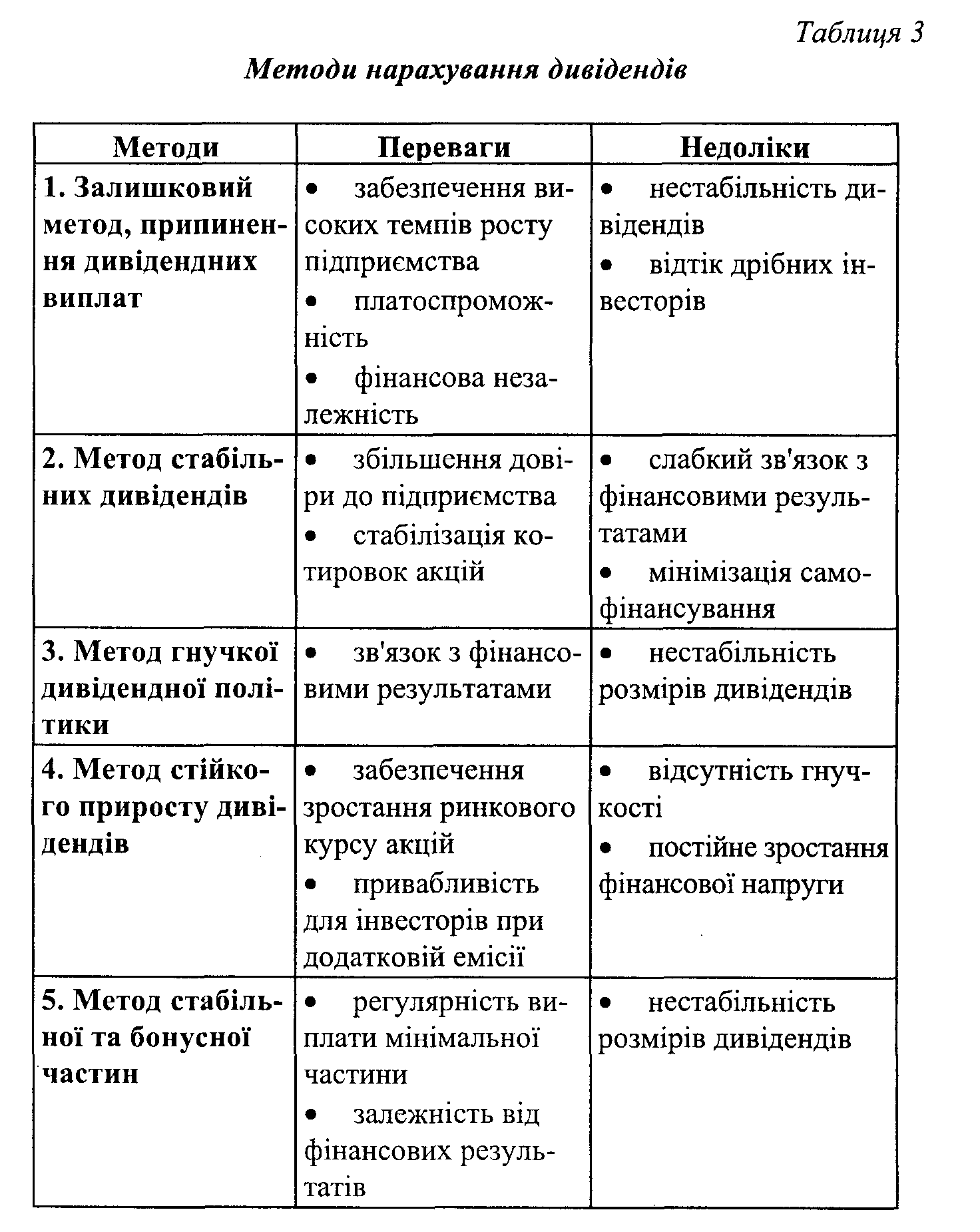

Учитывая факторы влияния на дивидендную политику и теоретические концепции в этой отрасли, в практике используются такие основные подходы (методы) начисления и выплаты дивидендов:

• остаточный метод и стратегия прекращения дивидендных выплат;

• метод стабильных дивидендов;

• метод гибкой дивидендной политики;

• метод стойкого прироста дивидендов;

• метод стабильной и бонусной части.

Общий обзор методов начисления дивидендов, их преимущества и недостатки приведен в табл.3.

Эффективность дивидендной политики оценить чрезвычайно сложно. Очевидно, эффективной будет такая политика, при которой обеспечивается минимизация конфликта между отдельными владельцами, кредиторами и руководством предприятия. Понятно, что избежать таких конфликтов можно за максимизации доходов владельцев, при отсутствии ограничений со стороны кредиторов. Как уже отмечалось, эти доходы могут быть в форме повышения курсовой стоимости и (или) дивидендов. Выводы относительно эффективности дивидендной политики можно сделать на основе анализа показателей прибыльности корпоративных прав, от значения которых зависят обе составляющие доходов владельцев. К таким показателям можно отнести:

1. Чистая прибыль, что приходится на одну простую акцию: рассчитывается делением суммы чистой прибыли, которая принадлежит владельцам простых акций, на количество простых акций.

2. Дивиденды на одну простую акцию: рассчитывается делением суммы объявленных дивидендов на количество простых акций, по которым платятся дивиденды.

3. Коэффициент ценности акций: рассчитывается делением рыночной цены одной акции на дивиденд на одну простую акцию.

4. Рентабельность акции - выраженный в процентах показатель, который является обратно пропорциональным к коэффициенту ценности акций.

5. Коэффициент дивидендных выплат: отношение массы дивиденда к сумме чистой прибыли.

6. Отношение рыночного курса к чистой прибыли на одну акцию: характеризует взаимосвязь между чистой прибылью предприятия и курсом его акций и показывает, сколько годовых прибылей на одну акцию нужно, чтобы окупились средства, вложенные в акцию.

Отношение рыночного курса акций к показателю Сash-flow на одну акцию: характеризует взаимосвязи между рыночным курсом и чистым денежным потоком предприятия.

31.

Теории разработки дивидендной политики:

-теория предпочтительности дивидендов

-теория независимости дивидендов

-теория минимизации дивидендов

-сигнальная теория дивидендов

-теория эффекта клиентуры

Теория предпочтительности дивидендов (теория «синицы в руках»)

Ее авторы - Гордон и Линтнер - утверждают, что дивиденды имеют меньшую степень риска, чем доход от прироста капитала, поэтому компания должна устанавливать высокий коэффициент выплат дивидендов и предлагать высокий коэффициент дивиденда на акцию, чтобы минимизировать стоимость своего капитала.

- каждая единица дохода, выплаченная инвесторам в виде дивидендов, уже очищена от риска и поэтому стоит больше, чем доход, получение которого отложено на будущее. Следовательно, максимизация дивидендных выплат предпочтительнее капитализации дохода. Возражения противников данной теории в основном сводятся к тому, что использовать аргумент наличия фактора риска нельзя, т.к. выплаченные дивиденды акционер реинвестирует в акции данного или другого предприятия. Фактор риска учитывается индивидуально каждым инвестором и зависит от общего уровня риска хозяйственной деятельности, а не от характеристик дивидендной политики.

Теория независимости дивидендов

Ее авторы - Модильяни и Миллер - утверждают, что избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость компании, ни на благосостояние собственников в текущем и перспективном периодах, так как эти показатели зависят от суммы формируемой, а не распределяемой прибыли

- при соблюдении ряда условий дивидендная политика не оказывает на рыночную стоимость предприятия и доходы его владельцев никакого воздействия ни в текущем периоде, ни в перспективе, т.к. эти параметры зависят от суммы всей формируемой прибыли, а не только ее распределяемой части. Но поскольку теория действует только при наличии ряда ограничений, которые в реальности отсутствуют (например, отсутствие налогообложения), на практике она неприменима.

Теория минимизации дивидендов (теория налоговой дифференциации)

Ее авторы - Литценбергер и Рамасвами.

В соответствии с этой теорией эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим доходам собственников.

- эффективность дивидендной политики определяется возможностью минимизации налоговых выплат по текущим и предстоящим выплатам собственникам. Вследствие того, что на западе налогообложение дивидендов, как правило, выше чем будущих доходов (с учетом ставки налогообложения, фактора текущей стоимости денег), предпочтительна капитализация дивидендов. Однако такая политика может не устроить многих мелких акционеров, нуждающихся в текущих выплатах.

Сигнальная теория дивидендов (теория сигнализирования)

Текущая реальная рыночная стоимость акций оценивается и устанавливается на основе размера выплачиваемых по ним дивидендов. Рост уровня дивидендных выплат определяет автоматическое возрастание рыночной стоимости акций, что при их реализации приносит акционерам дополнительный доход.

- рассматривает уровень дивидендных выплат как существенный фактор влияния на рыночную стоимость акций, т.к. многие методы определения текущей стоимости акций используют в качестве составляющей расчетов именно величину ранее выплаченных дивидендов и их прогноз на будущий период. Таким образом, рост дивидендных выплат определяет рост расчетной цены акции при принятии решения о ее покупке, а это влечет увеличение рыночных цен, что приносит дополнительный доход акционерам при их продаже акций. Кроме того, выплата солидных дивидендов “подает сигнал” рынку о том, что фирма находится на подъеме. Но данная теория применима в том случае, если рынок информационно прозрачен и “передает сигналы” большому количеству участников рынка с минимальными издержками, что в российских условиях затруднено.

Теория соответствия дивидендной политики составу акционеров (теория эффекта клиентуры)

В соответствии с этой теорией компания должна разрабатывать такую дивидендную политику, которая соответствует ожиданиям большинства акционеров.

-компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров. Если основной состав акционеров заинтересован в получении дивидендов, то именно эту дивидендную политику следует предпочесть предприятию. Акционеры, несогласные с такой практикой, реинвестируют капитал в другие компании и состав акционеров станет однородным.

С нашей точки зрения, наиболее интересна и применима на практике “сигнальная теория дивидендов”, несмотря на требование возможно большей информационной прозрачности рынка. Возможности использования данной теории существуют даже на информационно закрытом рынке в том случае, если компания стремится стать прозрачной для инвесторов и регулярно выдает информацию о различных сторонах своей деятельности, в том числе и выплате дивидендов или капитализации прибыли. Учитывая то, что большинство предприятий находится в тяжелейшем финансовом состоянии и т.н. “дивидендная история” у большинства из них отсутствует, эмитент, регулярно производящий даже небольшие выплаты, может обеспечить себе хорошие перспективы привлечения капитала в будущем.

34.

налоговый кодекс внес ряд корректив в налогообложение дивидендов, выплачиваемых из чистой прибыли предприятия ее учредителям физическим лицам. Действующий до недавних пор Закон о налогообложении прибыли предприятий предполагал при выплате дивидендов собственникам корпоративных прав, в том числе и физическим лицам, обязательную уплату авансовых взносов по налогу на прибыль в размере 25 % от суммы выплачиваемых дивидендов. После уплаты авансовых взносов, из суммы дивидендов к выплате учредителю удерживался также налог с доходов физических лиц в размере 15 %. Как видим, такая сложная система налогообложения дивидендов заставляла налогоплательщиков искать пути обхода прямой выплаты дивидендов и применять для этого различные схемы.

В Налоговом кодексе смягчили порядок налогообложения дивидендов, выплачиваемых учредителям - физическим лицам. Сразу оговоримся, что данная норма распространяется на всех физических лиц - как резидентов, так и нерезидентов. Как указано в пункте 167.2 статьи 167 раздела IV Налогового кодекса, ставка налога с доходов физических лиц при выплате дивидендов составляет 5 %. Нужно отметить, что ставка 5 % не может быть применена к выплатам дивидендов по акциям или иным корпоративным правам, которые имеют статус привилегированных, или предусматривают выплату фиксированного размера дивидендов. Такие выплаты в целях для налогообложения приравниваются к заработной плате и облагаются налогом по ставке 15 (17) %.

Пункт 153.3.5 статьи 153 раздела III Налогового кодекса говорит о том, что авансовые взносы по налогу на прибыль предприятий не уплачиваются при выплате дивидендов физическим лицам - собственникам корпоративных прав. Однако обращаем внимание, что освобождение от уплаты авансовых взносов по налогу на прибыль возможно лишь после 01.04.2011г., поскольку раздел III вступил в силу только со второго квартала 2011 года.

Решение о выплате дивидендов принимается высшим органом управления предприятия (например, в ООО - общим собранием участников). Предприятие обязано удержать и перечислить в бюджет налог с доходов физических лиц в день выплаты дивидендов (пункт 168.1.2. статьи 168 Налогового кодекса). Выплата дивидендов может производиться как из кассы предприятия по расходному кассовому ордеру, так и путем перечисления на банковский счет собственника корпоративных прав. Процедура выплаты может быть оговорена в решении или оформлена отдельным заявлением от физического лица.