EY_Обзор_нефтегазового_рынка_1_кв_watermark

.pdfvk.com/id446425943

Ежеквартальный

обзор рынка нефти и газа России и Казахстана

Энергетический Центр EY

Центральная, Восточная, ЮгоВосточная Европа и Центральная Азия

Апрель 2019 г.

vk.com/id446425943

Апрель 2019 г.

Содержание

Определения ......................................................................................................................... |

2 |

||

1. |

Макроэкономика и рынки............................................................................................. |

3 |

|

2. |

Экономика СНГ (Россия и Казахстан)........................................................................... |

4 |

|

2.1 |

|

Россия ................................................................................................................... |

4 |

2.2 |

|

Республика Казахстан............................................................................................ |

5 |

3. |

Что волнует рынок? ..................................................................................................... |

6 |

|

4. |

Цены на углеводороды и динамика чистого дохода ...................................................... |

7 |

|

5. |

Новости ....................................................................................................................... |

8 |

|

5.1 |

|

Россия ................................................................................................................... |

8 |

5.2 |

|

Казахстан .............................................................................................................. |

9 |

6. |

Анализ операционной деятельности нефтегазовой отрасли России ............................ |

10 |

|

6.1 |

|

Добыча ................................................................................................................ |

10 |

6.2 |

|

Нефтепереработка............................................................................................... |

11 |

6.3 |

|

Нефтесервисные услуги ...................................................................................... |

12 |

7. |

Итоги работы нефтегазовых компаний России, Казахстана и мира (4 кв. 2018 г.) ...... |

13 |

|

7.1 |

|

Россия ................................................................................................................. |

13 |

7.1.1 |

Нефтяные компании......................................................................................... |

13 |

|

7.1.1 |

Нефтяные компании (продолжение) ................................................................. |

14 |

|

7.1.1 |

Нефтяные компании (продолжение) ................................................................. |

15 |

|

7.1.2 |

Газовые компании............................................................................................ |

16 |

|

7.2 |

|

Казахстан ............................................................................................................ |

17 |

7.3 |

|

Сравнение ключевых показателей анализируемых компаний СНГ и мира............. |

18 |

7.3Сравнение ключевых показателей анализируемых компаний СНГ и мира

(продолжение) ................................................................................................................. |

19 |

|

7.4 |

Международные «мейджоры».............................................................................. |

20 |

8. |

Темы выпуска............................................................................................................ |

21 |

8.1 |

Динамика спредов по UST: ждать ли нового кризиса на рынках? .......................... |

21 |

8.2 |

Рынок СПГ Японии: конкуренция с атомной генерацией растет ............................ |

21 |

8.3 |

Нефтяные «мейджоры»: взгляд за пределы 2020 г. ............................................. |

22 |

8.4 |

Мировой спрос на нефтепродукты: единой динамики не ожидается...................... |

23 |

9. |

Ключевые темы нефтегазового рынка России ........................................................... |

25 |

9.1 |

Налогообложение в нефтегазовой отрасли .......................................................... |

25 |

9.2 |

Разведка и добыча ............................................................................................... |

25 |

9.3 |

Нефтепереработка и сбыт.................................................................................... |

25 |

9.4 |

Нефтесервисные услуги ...................................................................................... |

25 |

9.5 |

Газовая отрасль ................................................................................................... |

25 |

9.6 |

Транспортировка ................................................................................................. |

25 |

1 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943

Апрель 2019 г.

Определения

•Роснефть – ПАО «НК «Роснефть»

•ЛУКОЙЛ – ПАО «ЛУКОЙЛ»

•Газпром нефть – ПАО «Газпром нефть»

•Сургутнефтегаз – ПАО «Сургутнефтегаз»

•Татнефть – ПАО «Татнефть»

•Газпром – ПАО «Газпром»

•НОВАТЭК – ПАО «НОВАТЭК»

•РД КазМунайГаз - АО «Разведка Добыча «КазМунайГаз»

•Nostrum - Nostrum Oil & Gas PLC (ранее ТОО «Жаикмунай»)

•ЦБ – Центральный Банк

•Доход российских нефтегазовых компаний рассчитывается как разница между ценой Urals, экспортной пошлиной на нефть, базовым НДПИ и средними транспортными издержками по маршруту «Западная Сибирь – Приморск»

•Маржа переработки рассчитывается как отношение полученного дохода условного НПЗ в Центральной части России в расчете на один переработанный баррель нефти

•EBITDA расчетный финансовый показатель, определяемый как операционная прибыль до вычета износа и амортизации

•Свободный денежный поток расчетный финансовый показатель, определяемый как разница между денежным потоком от операционной деятельности и капитальными вложениями

•Рентабельность по EBITDA отношение расчетного показателя EBITDA к выручке

•EBITDA/барр. отношение расчетного показателя EBITDA к фактической добыче нефти

•FCF yield - отношение годовой величины свободного денежного потока к текущей капитализации

2 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943

Апрель 2019 г.

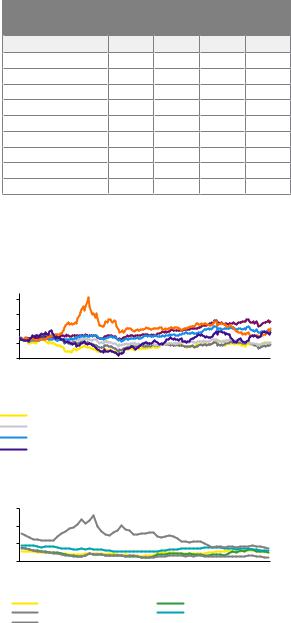

1.Макроэкономика и рынки

•Экономика США по итогам 4 кв. 2018 г. продолжила замедляться: по данным Бюро экономического анализа Министерства торговли ВВП страны с октября по декабрь вырос на 2,2% против 3,4% в предыдущем квартале (всего по итогам 2018 г. – рост на 2,9% г-к-г). Темпы роста потребительских расходов, на долю которых приходится порядка двух третей ВВП США, в 4 кв. 2018 г. снизились до 2,8% г-к-г по

сравнению с 3,5% г-к-г кварталом ранее. Прогноз ФРС относительно динамики ВВП на 2019 г. был снижен с 2,3% до 2,1%, а на

2020 г. – с 2,0% до 1,9%.

•По итогам заседания ФРС в январе и марте Комитет по открытым рынкам сохранил ключевую ставку на уровне 2,25-2,50%, что было ожидаемо рынком. Однако в протоколе к мартовскому решению по ставке указывается на необходимость «терпения» при определении будущих корректировок целевого диапазона процентной ставки по федеральным кредитным средствам. По заявлениям руководства ФРС, регулятор не планирует повышение ставок в 2019 г., хотя в декабре 2018 г. предполагалось повышение дважды в течение года.

•Возможное окончание цикла ужесточения монетарной политики стало неожиданным для рынка, что спровоцировало падение курса доллара и неравномерное снижение доходности UST по всей кривой.

•В результате, смена парадигмы членов FOMC привела к тому, что в конце марта спред между 10-летними и трехмесячными обязательствами США стал отрицательным (впервые с августа 2007 года). Этот факт дал повод целому ряду аналитиков написать о неизбежном наступлении кризиса на рынках (инверсия доходностей «длинных» и «коротких» бумаг является одним из опережающих индикаторов грядущих экономических проблем). Справедливости ради отметим, что спред между десятилетними и двухлетними UST пока сохраняется выше нулевых отметок, однако вплотную подошел к нулевым отметкам.

•На фоне значительных успехов в процессе переговоров между США и КНР относительно торговый отношений, в Китае наблюдается восстановление PMI производственного сектора выше отметки «50», что говорит о росте деловой активности. По результатам 2019 г. рост китайского ВВП, по официальным прогнозам, ожидается в диапазоне от 6,0% до 6,5% (для сравнения, 6,6% в 2018 г., минимальный уровень с 1990 г.).

Значения индексов Purchasing Managers Index (PMI)1 |

||||||||||

для промышленности2 |

|

|

|

|

|

|||||

|

|

|

|

12.18 |

01.19 |

02.19 |

03.19 |

|||

Мировая экономика |

|

51,5 |

50,7 |

50,6 |

50,6 |

|||||

США |

|

|

|

|

53,8 |

54,9 |

53,0 |

52,4 |

||

Китай |

|

|

|

|

49,4 |

48,3 |

49,9 |

50,8 |

||

Еврозона |

|

|

|

51,4 |

50,5 |

49,3 |

47,5 |

|||

Германия |

|

|

|

51,5 |

49,7 |

47,6 |

44,1 |

|||

Франция |

|

|

|

49,7 |

51,2 |

51,5 |

49,7 |

|||

Италия |

|

|

|

49,2 |

47,8 |

47,7 |

47,4 |

|||

Испания |

|

|

|

51,1 |

52,4 |

49,9 |

50,9 |

|||

Россия |

|

|

|

51,7 |

50,9 |

50,1 |

52,8 |

|||

1 Индексы PMI рассчитываются на основании опроса промышленных и |

||||||||||

сервисных компаний агентством Markit. Значения индексов выше 50 - сигнал |

||||||||||

роста, ниже 50 - сокращения, 50 - стагнация. |

|

|

|

|

||||||

2 Промышленный PMI - композиция индексов, характеризующих выпуск, |

||||||||||

заказы, занятость и других компонентов |

|

|

|

|

|

|||||

Источники: HSBC, Markit |

|

|

|

|

|

|

||||

Динамика индексов к 1 января 2014 г. |

|

|||||||||

2.3 |

|

|

|

|

|

|

|

|

|

|

1.8 |

|

|

|

|

|

|

|

|

|

|

1.3 |

|

|

|

|

|

|

|

|

|

|

0.8 |

|

|

|

|

|

|

|

|

|

|

0.3 |

|

|

|

|

|

|

|

|

|

|

1/1/2014 |

7/1/2014 |

1/1/2015 |

7/1/2015 |

1/1/2016 |

7/1/2016 |

1/1/2017 |

7/1/2017 |

1/1/2018 |

7/1/2018 |

1/1/2019 |

РТС |

|

MSCI World Energy Sector |

|

||

FTSE Index (Великобритания) |

|

Dow Jones |

|

||

Nikkei Index (Япония) |

|

Shanghai SE Composite Index |

|

||

Bovespa Index (Бразилия) |

|

|

Динамика доходности по облигациям c |

|

1 января 2014 г. |

|

15% |

|

10% |

|

5% |

|

0% |

|

янв-14 мар-14 май-14 июл-14 сен-14 ноя-14 янв-15 мар-15 май-15 июл-15 сен-15 ноя-15 янв-16 мар-16 май-16 июл-16 сен-16 ноя-16 янв-17 мар-17 май-17 июл-17 сен-17 ноя-17 янв-18 мар-18 май-18 июл-18 сен-18 ноя-18 янв-19 мар-19 |

|

US Treasury |

Гособлигации Италии |

Гособлигации Испании |

Гособлигации Китая |

Гособлигации Греции |

|

Источники: Bloomberg, Энергетический Центр EY (Центральная, Восточная, Юго-Восточная Европа и Центральная Азия)

3 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943

Апрель 2019 г.

2.Экономика СНГ (Россия и Казахстан)

2.1Россия

•Согласно данным Росстата, реальный рост ВВП России в 2018 г. достиг рекордных за последние шесть лет 2,3% г-к-г, что оказалось существенно выше ожиданий как Министерства экономического развития РФ, так и ЦБ РФ (в коридоре 1,5-2,0% г-к-г). Наибольший рост продемонстрировали финансы и страхование (+6,2%), сегмент гостиниц и предприятий общественного питания (+6,2% в большей степени за счет летнего ЧМ по футболу) и строительство (+4,7%), в то время как в сельском хозяйстве наблюдалось снижение на 2% г-к-г. В добыче полезных ископаемых добавленная стоимость выросла на 3,8%.

•По оценкам Минэкономразвития России, рост экономики в 2019 г. может составить 1,3%. Прогноз ЦБ РФ находится в интервале 1,2-1,7%.

•Индекс потребительских цен в 1 кв. 2019 г. составил 5,2% г-к-г (для сравнения, 3,9% г-к-г в 4 кв. 2018 г. и 2,2% г-к-г в 1 кв. 2018 г.). При этом, по оценке ЦБ РФ вклад повышения НДС с 01.01.2019 г. в годовые темпы прироста потребительских цен (около 0,6–0,7 п.п.) в значительной мере реализовался, однако в ближайшие месяцы возможно проявление отложенных эффектов. В результате, на фоне снижения краткосрочных проинфляционных рисков, Банк России в конце марта скорректировал прогноз годовой инфляции на конец 2019 г.

с 5,0–5,5% до 4,7–5,2% (с возвращением к целевым 4% в первой половине 2020 г.).

•На этом фоне ЦБ в марте принял решение сохранить ключевую ставку на уровне 7,75% годовых. При сохранении благоприятной инфляционной картины Банк России допускает переход к снижению ключевой ставки в 2019 г.

Динамика курса рубля к доллару и евро |

|

(RUB) |

|

100 |

|

80 |

|

60 |

|

40 |

|

20 |

|

0 |

|

янв-14 мар-14 май-14 июл-14 сен-14 ноя-14 янв-15 мар-15 май-15 июл-15 сен-15 ноя-15 янв-16 мар-16 май-16 июл-16 сен-16 ноя-16 янв-17 мар-17 май-17 июл-17 сен-17 ноя-17 янв-18 мар-18 май-18 июл-18 сен-18 ноя-18 янв-19 мар-19 |

|

RUB/EUR |

RUB/USD |

Источники: Bloomberg, Энергетический Центр EY (Центральная, Восточная, Юго-Восточная Европа и Центральная Азия)

Динамика доходности гособлигаций Россия-30, с начала 2014 г.

8.0

6.0

4.0

2.0

0.0

1 янв-14 10 апр-14 20 июл-14 1-ноя-14 10-фев-15 20-май-15 1-сен-15 10-дек-15 20-мар-16 1-июл-16 10-окт-16 20-янв-17 1-май-17 10-авг-17 20-ноя-17 1-мар-18 10-июн-18 20-сен-18 1-янв-19

Источники: Bloomberg, Reuters

4 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943 |

|

|

|

|

|

Апрель 2019 г. |

|

|

|

2.2 |

Республика Казахстан |

• |

По заявлению Нацбанка, дальнейшие |

|

|

|

|

решения по базовой ставке будут |

|

|

• По итогам 1 кв. 2019 г. ВВП Казахстана |

|

направлены на удержание инфляции в |

|

|

увеличился на 3,8% г-к-г (4,1% - за |

|

рамках целевых ориентиров. Однако, в |

|

|

аналогичный период годом ранее). По |

|

целом регулятор намерен сохранить |

|

|

данным Министерства национальной |

|

денежно-кредитные условия на |

|

|

экономики РК, продолжающемуся росту |

|

нейтральном уровне для поддержания |

|

|

экономики способствовало улучшение |

|

темпов экономического роста. |

|

|

целого ряда показателей: прирост |

Динамика инфляции в Казахстане, г-к-г |

||

|

инвестиций в основной капитал (+7,0%), |

|||

|

|

|

|

|

|

увеличение объема промышленного |

20% |

|

|

|

производства (+3,2%) и строительных |

15% |

|

|

|

работ (+8,9%). Положительная динамика |

10% |

|

|

|

наблюдалась также в торговле (+7,2%), |

|

|

|

|

5% |

|

|

|

|

транспортной сфере (+4,4%) и сельском |

|

|

|

|

|

|

|

|

|

хозяйстве (+3,6%). |

0% |

янв-14 мар-14 май-14 июл-14 сен-14 ноя-14 янв-15 мар-15 май-15 июл-15 сен-15 ноя-15 янв-16 мар-16 май-16 июл-16 сен-16 ноя-16 янв-17 мар-17 май-17 июл-17 сен-17 ноя-17 янв-18 мар-18 май-18 июл-18 сен-18 ноя-18 янв-19 мар-19 |

|

|

|

|||

|

• Министерство национальной экономики РК |

|

||

|

сохраняет прогноз по темпам прироста |

|

|

|

|

ВВП в 2019 г. на уровне 3,8%. |

Динамика курса тенге к доллару и евро |

||

|

Международные эксперты (МВФ, |

|||

|

|

|

|

|

|

Всемирный банк, Евразийский банк |

500 |

|

|

|

развития) ожидают чуть более низких |

400 |

|

|

|

показателей – 3,2-3,5%. Среди основных |

|

|

|

|

300 |

|

|

|

|

причин небольшого «охлаждения» |

|

|

|

|

|

|

|

|

|

экономики РК называются более слабый |

200 |

|

|

|

|

|

|

|

|

рост добычи нефти (согласно прогнозам), |

100 |

янв-14 мар-14 май-14 июл-14 сен-14 ноя-14 янв-15 мар-15 май-15 июл-15 сен-15 ноя-15 янв-16 мар-16 май-16 июл-16 сен-16 ноя-16 янв-17 мар-17 май-17 июл-17 сен-17 ноя-17 янв-18 мар-18 май-18 июл-18 сен-18 ноя-18 янв-19 мар-19 |

|

|

продолжение реализации мер по |

|

||

|

|

|

|

|

|

оздоровлению бюджета и замедление |

|

|

|

|

экономической активности у основных |

|

KZT/EUR |

KZT/USD |

|

торговых партнеров. |

Динамика индекса промышленного |

||

|

|

|||

|

• В 1 кв. 2019 г. в стране наблюдалось |

производства, мес-к-мес |

|

|

|

|

|

|

|

|

улучшение инфляционной картины: 4,8% |

20% |

|

|

|

г-к-г в марте против 5,2% г-к-г в феврале и |

|

||

|

10% |

|

||

|

январе. Снижение инфляции обусловлено, |

|

||

|

|

|

|

|

|

главным образом, динамикой цен и |

0% |

|

|

|

|

|

|

|

|

тарифов на платные услуги (годовой |

-10% |

|

|

|

прирост по ним замедлился до 1,2%). В |

-20% |

|

|

|

целом, Нацбанк РК оценивает текущий |

|

янв-14 мар-14 май-14 июл-14 сен-14 ноя-14 янв-15 мар-15 май-15 июл-15 сен-15 ноя-15 янв-16 мар-16 май-16 июл-16 сен-16 ноя-16 янв-17 мар-17 май-17 июл-17 сен-17 ноя-17 янв-18 мар-18 май-18 июл-18 сен-18 ноя-18 янв-19 |

|

|

|

|

|

|

|

инфляционный фон как умеренный. |

|

|

|

|

Целевой коридор по инфляции на 2019 г. |

|

|

|

|

сохраняется в диапазоне 4-6%. |

Источники: Комитет по статистике МНЭ РК, |

||

|

• По результатам заседания в середине |

Национальный банк РК |

|

|

|

|

|

|

|

|

апреля регулятор принял решение о |

|

|

|

|

снижении базовой ставки до уровня 9,0%. |

|

|

|

|

Основными факторами в пользу |

|

|

|

|

корректировки стали: замедление годовой |

|

|

|

|

инфляции и стабилизация курса тенге, |

|

|

|

|

расширение потребительского и |

|

|

|

|

инвестиционного спроса, рост деловой |

|

|

|

|

активности, а также благоприятные |

|

|

|

|

тенденции на внешних сырьевых рынках. |

|

|

|

5 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943

Апрель 2019 г.

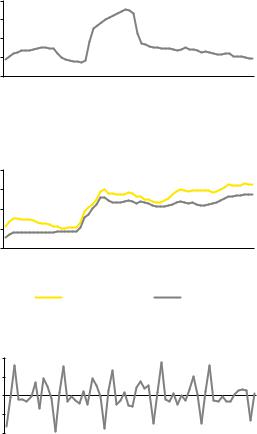

3.Что волнует рынок?

•В апреле котировки Brent преодолели отметку в $70/барр., превысив прошлогодний консенсус-прогноз ведущих отраслевых аналитиков и экспертов на $8/барр. По сути, такая динамика нефтяных цен была предопределена тремя основными элементами.

•Во-первых, охлаждение мировой экономики (оказывает влияние на динамику спроса на сырье) происходит не столь быстрыми темпами, как это прогнозировалось еще несколько месяцев назад. В частности, темпы роста китайской экономики в 1 кв. 2019 г. остаются выше 6%, мартовская статистика по созданию рабочих мест в США оказалось выше ожиданий (около 200 тыс. против 180 тыс.), затяжное падение индекса Global PMI mfg приостановилось.

•Во-вторых, аппетит инвесторов к риску остается на достаточно высоком уровне (несмотря на перманентно возникающие опасения относительно дальнейшего развития ситуации на финансовых рынках Турции и Аргентины), что трансформируется в покупки рисковых активов, включая нефтяные фьючерсы. Ну, и наконец, в условиях продолжающегося падения добычи в Венесуэле и Иране на рынке появился дополнительный геополитический риск, связанный с Ливией.

•В сложившихся условиях перенос встречи стран-участниц соглашения «ОПЕК+» со второй декады апреля на 26 июня (дату завершения действия нынешнего договора) едва ли стал неожиданным – текущая картина выглядит благоприятной для производителей нефти как с точки зрения фундаментальных (см. график динамики коммерческих запасов нефти в странах ОЭСР), так и спекулятивных факторов (см. динамику CDS ряда EM). И, как следствие, если в ближайшее время не произойдет что-то экстраординарное, то ведущие мировые инвестбанки продолжат пересматривать свои прогнозы по цене на нефть в сторону повышения.

•Главный риск – это неопределенность в отношении дальнейшей политики ФРС (более подробно об итогах заседания FOMC см. раздел «Темы выпуска»), а также сохраняющиеся дисбалансы в экономике отдельных развивающихся стран.

Коммерческие запасы жидких углеводородов в ОЭСР (млн барр.),

2014-2020(П) гг.

3200 |

|

|

|

|

|

70 |

3000 |

|

|

|

|

|

65 |

2800 |

|

|

|

|

|

60 |

2600 |

|

|

|

|

|

55 |

2400 |

|

|

|

|

|

50 |

янв-14 |

май-14 |

сен-14 |

янв-15 |

май-15 сен-15 янв-16 май-16 сен-16 янв-17 май-17 сен-17 янв-18 май-18 сен-18 янв-19 май-19 сен-19 янв-20 |

май-20 |

сен-20 |

|

|

|

|

Коммерческие запасы жидких углеводородов |

|

|

|

|

|

|

Количество дней предложения (правая ось) |

|

|

Источник: EIA

Изменение CDS* по развивающимся странам в 2019 г. (середина апреля vs. начало января), б.п.

0

-20

-40

-60

-80

-100

Россия |

Китай |

Мексика |

ЮАР |

Бразилия |

Индия |

Казахстан |

Венгрия |

Украина |

* пятилетние

Источники: Bloomberg, Энергетический Центр EY (Центральная, Восточная, Юго-Восточная Европа и Центральная Азия)

6 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943

Апрель 2019 г.

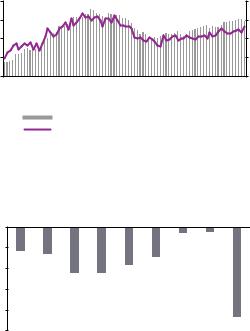

4.Цены на углеводороды и динамика чистого дохода

•Коррекция на нефтяном рынке, начавшаяся в конце прошлого года, не получила своего развития, и в апреле котировки вернулись в район $70/барр. (прирост к локальным минимумам ноября – почти 20%). Более подробно о причинах наблюдаемой динамики см. раздел «Что волнует рынок?».

•Форвардная кривая вернулась в положение «бэквордации» из пограничного с «контанго» состояния. Текущий диапазон рыночных ожиданий варьируется от $55 до $73 за баррель.

•Дисконт американского сорта WTI к европейскому Brent в 1 кв. 2019 г. сохранился на уровне $8,5/барр. на фоне сохраняющейся ситуации с логистикой на формации Permian.

•Стоимость природного газа на терминале Henry Hub в 1 кв. 2018 г. сохранились на уровне аналогичного периода прошлого года ($102/тыс. куб. м.): повышенный спрос, связанный с установившимися морозами, был нивелирован отрицательными ценами на попутный газ в регионе Permian (хаб Waha). Столь аномальная ситуация обусловлена тем, что ускоренный рост нефтедобычи на крупнейшей «сланцевой» формации привел к появлению избытка ПНГ и отсутствию достаточных мощностей по его подготовке и транспортировке.

•Снижение цен на газ в Европе в 1 кв. 2019 г. (-17% г-к-г в среднем по котировкам NBP и Zeebruge до

~$223/тыс. куб. м.) обусловлено более теплой погодой в сравнении с аналогичным периодом 2018 г. При этом, дополнительное давление на котировки оказал факт заполненности ПХГ: на конец марта ~40%, по данным Gas Infrastructure Europe, по сравнению с 18% годом ранее.

•Несмотря на взлет нефтяных котировок в район $70/барр., цены на СПГ контракты, базирующие на JCC, имеющие существенную зависимость от них, сократились по на 13% г-к-г (до ~$315/тыс. куб. м), что обусловлено продолжающимся ренессансом атомной энергетики в Японии (несмотря на трагедию с Фукусимой за последние 3 года в стране было введено в

строй 9 блоков АЭС и еще 6 получили необходимые разрешения на

строительство). Снижение японского импорта СПГ (на ~10 млн т в 2019-20 гг.) на фоне прогнозируемого ввода мощностей по сжижению (~80 млн т в ближайшие 3-5 лет) может привести к локальному профициту мощностей и «отвязке» цен СПГ для отдельных поставок от нефтяных котировок. При этом, в Китае объемы импорта СПГ продолжают увеличиваться, но более медленными темпами (+20% г-к-г в январе-феврале 2019 г. vs. 57% г-к-г в аналогичный период прошлого года).

Динамика цен на углеводороды |

|

|

|

(нефть - $/барр., газ - $/1000 куб. м) |

|

||

150 |

|

|

600 |

100 |

|

|

400 |

50 |

|

|

200 |

0 |

|

|

0 |

июн-14 сен-14 дек-14 мар-15 июн-15 сен-15 |

дек-15 мар-16 июн-16 сен-16 дек-16 мар-17 июн-17 сен-17 дек-17 |

мар-18 июн-18 сен-18 дек-18 |

мар-19 |

WTI |

Brent |

Urals |

|

Henry Hub |

NBP |

СПГ Япония |

|

Газпром |

|

|

|

Источники: Bloomberg, Министерство экономики, |

|

||

торговли и промышленности Японии, Энергетический |

|||

Центр EY (Центральная, Восточная, Юго-Восточная |

|

||

Европа и Центральная Азия) |

|

|

|

Прогноз цены Brent, март 2019 г. ($/барр.) |

|||||

70 |

|

|

|

|

|

65 |

|

|

|

|

|

60 |

|

|

|

|

|

55 |

2019 |

3 кв. 2019 |

4 кв. 2019 |

1 кв. 2020 |

2 кв. 2020 |

2 кв. |

|||||

Медианные прогнозы рынка |

Форвардные контракты |

||||

Источник: Bloomberg

Динамика дохода российских нефтедобывающих компаний ($/барр.)

120

100

80

60

40

20

0

14 14 14 14 14 14 15 15 15 15 15 15 16 16 16 16 16 16 17 17 17 17 17 17 18 18 18 18 18 18 19 19 |

|||||||||||||||

- - |

- |

- - - |

- |

- - - |

- |

- - - |

- |

- - - |

- |

- - - |

|||||

янв |

сенянв |

|

сенянв |

сенянв |

|

сенянв |

сенянв |

||||||||

|

мар майиюл |

ноя мар майиюл |

ноя мар майиюл |

ноя мар майиюл |

ноя мар майиюл |

ноя мар |

|||||||||

|

Чистый доход НК |

|

|

Экспортная пошлина |

|

НДПИ |

|

|

Транспорт |

||||||

|

|

|

|

|

|||||||||||

|

|

|

|

|

|||||||||||

Источник: Энергетический Центр EY (Центральная, Восточная, Юго-Восточная Европа и Центральная Азия)

7 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943

Апрель 2019 г.

5.Новости

5.1Россия

Утверждение плана мероприятий по развитию нефтегазохимического комплекса в России на период до 2025 г.

(Нефть России, 14.03.2019 г.)

•Одной из ключевых целей программы развития нефтегазохимического комплекса является увеличение объемов экспорта продукции с $17,4 до $37 млрд к 2025 г.

•В рамках реализации плана предполагается разработка до октября 2019 г. нормативно-правовых актов, предусматривающих механизмы стимулирования инвестиций в развитие нефтегазохимических мощностей.

•План мероприятий, в частности, предусматривает: (а) создание налоговых стимулов для выделения этана из природного газа и переработки его в нефтегазохимическую продукцию (предположительно за счет введения вычетов по акцизам для мощностей, введенных в эксплуатацию или реконструированных для целей извлечения этана после 01.01.2022 г.); (б) изменение ставки ЭП на СУГ с целью расширения их использования на внутреннем рынке качестве моторного топлива и сырья для нефтегазохимии; (в) разработка механизма отрицательного акциза российским переработчикам СУГ за счет доходов от изменения ставки ЭП на них; (г) подготовка мер поддержки НИОКР в отношении продукции с высоким потенциалом импортозамещения и прочее.

Продажа 10%-ной доли в «Арктик СПГ 2»

(Interfax, 05.03.2019 г.)

•В рамках обязывающего соглашения об условиях вхождения в проект «Арктик СПГ 2», заключенного в мае 2018 г. компании НОВАТЭК и Total подписали договор купли-продажи в

отношении 10% доли участия, с закрытием сделки в 1 кв. 2019 г.

•При этом, французская компания имеет право довести долю в проекте до 15% в случае, если НОВАТЭК снизит свое участие ниже 60%.

•Total планирует осуществлять вывоз продукции по Северному морскому пути с перегрузкой на терминале на Камчатке для поставки в Азию и на терминале около Мурманска с грузами, направляющимися в Европу.

Планы по строительству СПГ-терминала компании НОВАТЭК на Камчатке

(Ведомости, 19.03.2019 г.)

•14 марта распоряжением Правительства РФ был утвержден комплексный план реализации инвестиционного проекта «Морской перегрузочный комплекс сжиженного природного газа в Камчатском крае».

•Получение разрешения на строительство перегрузочного комплекса (общая мощность – 21,7 млн тонн в год) НОВАТЭК может получить в начале 2020 г. при соблюдении оператором проекта сроков прохождения госэкспертизы. Завершение строительства первого пускового комплекса ожидается в 2022 г., второго – в 2023 г. Полная загрузка терминала может быть достигнута в 2026 г., что позволит увеличить перевозки по Северному морскому пути с 9,7 до 31,7 млн тонн.

•Стоимость проекта оценивается примерно в 108 млрд руб. (вкл. 70 млрд руб. инвестиций со стороны НОВАТЭКа и потенциальных партнеров)

Разрешение на транспортировку СПГ по Северному морскому пути для некоторых иностранных судов

(РИА Новости, 18.03.2019 г.)

•Согласно распоряжению Правительства РФ, иностранные суда, договоры фрахтования которых заключены не менее чем на 15 лет, получают право перевозки по Северному морскому пути до 30 декабря 2043 г. природного газа (вкл.

СПГ) и конденсата, добытого в России и загруженного в порту Сабетта, до первого пункта выгрузки или перегрузки.

8 Ежеквартальный обзор рынка нефти и газа России и Казахстана

vk.com/id446425943

Апрель 2019 г.

5.2Казахстан

Изменение законодательной базы в отношении экспорта нефтепродуктов из Казахстана

(ИнфоТЭК, 3-2019)

•4 марта Президент Республики Казахстан подписал закон «О ратификации протокола о внесении изменений в соглашение между правительствами Казахстана и Российской Федерацией о топливно-экономическом сотрудничестве в области поставок нефти и нефтепродуктов в Республику Казахстан от 9 декабря 2010 года». Основная причина корректировок - увлечение производства светлых нефтепродуктов вследствие завершения модернизации НПЗ Казахстана.

•В рамках изменений из-под условий соглашения выводится перечень нефтепродуктов, запрещенных к экспорту из Казахстана за пределы Таможенного союза, а также нефтепродуктов, запрещенных к вывозу из России в Республику Казахстан.

•В результате, по заявлению Министерства энергетики Казахстана, страна может начать экспорт нефтепродуктов в 1 пол. 2019 г. в страны Центральной Азии.

Запрет ввоза автомобильного бензина из России железнодорожным транспортом

(Нефтегазовая вертикаль, 22.02.2019 г.)

•19 февраля власти Казахстана ввели запрет на железнодорожные поставки российского бензина на три месяца. Данные меры были обусловлены избытком топлива на внутреннем рынке Казахстана.

Планы по строительству завода топливных присадок

(ИнфоТЭК, 1-2019)

•Итальянская компания Chimec S.p.A. заключила меморандум с СЭЗ «Павлодар» о строительстве завода по производству присадок для бензина (стоимостью около $6,6 млн) с применением сырья в виде отходов нефтяного производства с Павлодарского НПЗ.

•Согласно прописанным в документе срокам строительство может начаться в августе текущего года.

•Предполагается, что строительство будет осуществляться совместно с ТОО «КазМунайХим».

9 Ежеквартальный обзор рынка нефти и газа России и Казахстана