Лабораторная работа №8. Microsoft Excel. Оптимальная ставка налога.

Государство стремится увеличить налоги, чтобы наполнить бюджет для выполнения своих социально-экономических и оборонных функций.

Бизнес жалуется, что налоговое бремя велико и налоговые ставки надо уменьшить.

Экономисты утверждают, что большие налоги сдерживают развитие экономики, а значит и будущее наполнение бюджета.

Проблема: Теория и практика не знают величину приемлемой для всех налоговой ставки.

Задача: Исследовать зависимость поступлений в бюджет от величины налоговой ставки и вывести обоснованную величину налоговой ставки.

Гипотеза: С ростом налоговой ставки поступления в бюджет будут сначала увеличиваться, потом уменьшаться. Следовательно, поступления в бюджет за определенный период времени будут наибольшими не при максимальной, а при оптимальной для бюджета ставке налога.

Мы не будем вдаваться в подробности различного рода налогов и терминов, уточним лишь, что источником развития бизнеса и источником налогового накопления в бюджет в конечном счете является прибыль, т.е. превышение доходов над расходами.

Модель налоговых отношений:

Государство объявляет ставку налога на прибыль.

Фирма обладает собственным капиталом, производит прибыль.

По налоговой ставке от прибыли отчисляются средства в бюджет.

Остаток от налога полностью включается в капитал фирмы. Дивиденты не выплачиваются, никакие другие отчисления от прибыли не производятся.

Математическая модель. Объявленную государством ставку налога обозначим через S (в %). Пусть начальный капитал фирмы составляет K0 (млн.рублей). Рентабельность предприятия обозначим R (в %), так что через год предприятие будет иметь прибыль K=K0R. Из нее в виде налога в бюджет поступает N1=K0RS (млн.рублей), а остаток после налоговых отчислений, равный K0R(1-S), поступает в капитал фирмы. Таким образом, через год фирма будет иметь капитал

K1=K0+K0R(1-S) = K0(1+R(1-S)) = K0p,

а бюджет пополнится

на сумму N1=K0RS,

где

![]() .

.

Выполнив те же самые действия еще раз, но учитывая при этом новое значение капитала K1 фирмы и накопленную сумму N1 в бюджете, получим через два года К2= K0(1+R(1-S))2, N2=K0RS(1+p). А каков будет капитал фирмы и накопленная в бюджете сумма налогов через n лет? Повторив расчеты, нетрудно получить формулы

![]() ,

,

![]() , (1)

, (1)

Итак, математическая модель построена. Если как исходные данные рассмотреть числовые значения величин начального капитала K0, рентабельности R, налоговой ставки S и интервала времени для моделирования n, то накопленная в бюджет сумма налоговых отчислений Nn и капитал фирмы Kn через n лет вычисляются по формулам (1).

Рис. 23.

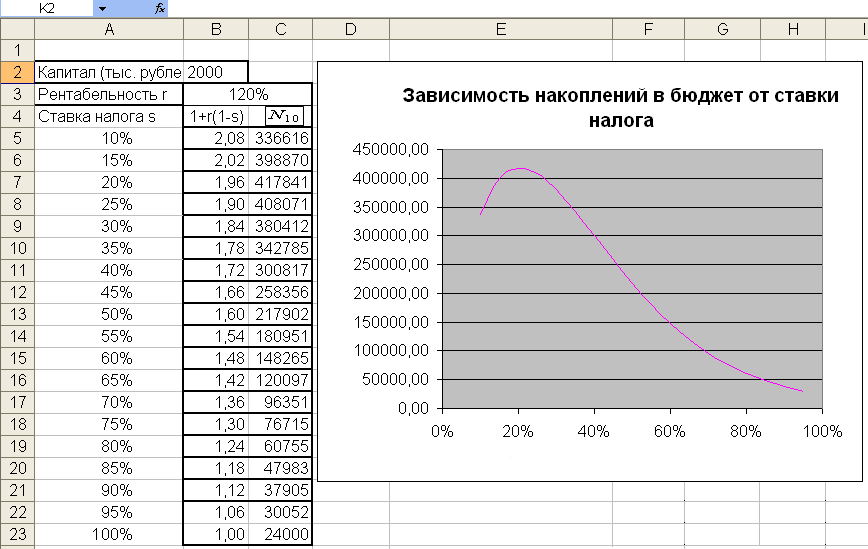

В соответствии с поставленной задачей нам теперь необходимо исследовать поведение функции Nn в зависимости от значений налоговой ставки S. Для этого возьмем для определенности конкретные параметры: n=10 лет, R=120%, К0=2000 тыс.рублей, составим таблицу значений Nn при различных ставках налога S = 10%, 15%, 20%, 25%,…, 100%, и построим график (Рис.23.)

График наглядно показывает, что с увеличением ставки налога сумма налоговых сборов сначала растет, затем неумолимо убывает. Например, при ставке S=10% данная фирма за 10 лет в бюджет в виде налогов перечислит сумму 336616 тыс. рублей, при S=15% сумма составит 398870 тыс. рублей, а при S=20% имеем 417841 тыс. рублей. Дальнейшее увеличение ставки налога приведет только к уменьшению налоговой суммы.

Вывод: Функция N(S), выражающая поступления в бюджет, имеет ярко выраженный максимум. Оптимальной будет ставка S=20%. Вычислительный эксперимент подтверждает модель здравого смысла: отнимешь в налоги много сегодня, значит, лишишь бизнес развития и завтра получишь в бюджет меньше или вообще ничего не получишь!

Рис. 24.

Заметим, что данный вывод получен при рентабельности предприятия в R=120%. Что же при других R? Рассмотрим графики и для других значений рентабельности. Для этого составим таблицу зависимости налоговых сборов от рентабельности и ставки налога.

В таблице (Рис. 24) столбики со значениями 1+r(1-s) является вспомогательными, они нужны для упрощения формул расчета. Нас интересуют столбики с N10, что указывают налоговые сборы с данного предприятия за 10 лет при различных R и S. По этим столбикам и по графикам функций видим, что функция N(R,S) имеет ярко выраженный максимум при каждой конкретной рентабельности R. Например, при рентабельности предприятия R=140%, R=120% оптимальной является ставка 20%.

Рис. 25.

При уменьшении рентабельности оптимальная ставка налога увеличивается. Например, если рентабельность R=60%, то оптимальной будет ставка S=35%.

Итак, можно сделать выводы:

Чем выше рентабельность предприятия, тем выгоднее бюджету уменьшить ставку налога.

Фирмы с низкой рентабельностью целесообразно облагать более высокими налогами.

Выполните следующие задания.

Выясните зависимость оптимальной ставки от

горизонта планирования;

начального капитала фирмы.