2.2 Анализ наличия, состава, структуры и динамики основных фондов

В составе основных фондов ОАО «Волковысский мясокомбинат», в соответствии с общепринятой в бухгалтерском учете классификацией, можно выделить следующие группы:

здания и сооружения;

передаточные устройства;

машины и оборудование;

транспортные средства;

инструмент, инвентарь и принадлежности;

многолетние насаждения;

прочие основные фонды.

Для определения изменений, произошедших в составе основных фондов, необходимо проанализировать их состав (таблица 2.3) и структуру за 2009-2011 года.

Таблица 2.3 – Состав и динамика основных фондов ОАО «Волковысский мясокомбинат»

Основные средства |

2009, млн. руб. |

2010, млн. руб. |

Темп роста 2010 г. в % к 2009 г. |

Темп прироста за 2010 г. % |

2011, млн. руб.

|

Темп роста 2011 г. в % к 2010 г. |

Темп прироста за 2011 г. % |

Здания и сооружения |

42309 |

50560 |

119,5 |

19,5 |

64337 |

127,3 |

27,3 |

Передаточные устройства |

775 |

915 |

118,1 |

18,1 |

1170 |

127,9 |

27,9 |

Машины и оборудование |

44230 |

55394 |

125,2 |

25,2 |

64358 |

116,2 |

16,2 |

Транспортные средства |

3896 |

4288 |

110,1 |

10,1 |

4687 |

109,3 |

9,3 |

Инструмент, инвентарь и принадлежности |

893 |

1082 |

121,2 |

21,2 |

1354 |

125,1 |

25,1 |

Многолетние насаждения |

132 |

142 |

107,6 |

7,6 |

174 |

122,5 |

22,5 |

Прочие основные средства |

22 |

30 |

136,4 |

36,4 |

36 |

120,0 |

20,0 |

Всего |

92257 |

112411 |

121,9 |

21,9 |

136116 |

121,1 |

21,1 |

Источник: собственная разработка на основании данных Приложений Б,В,Г

Анализируя данные таблицы 2.3 видим, что наибольший прирост стоимости в 2010 году произошел по прочим основным средствам (на 36,4%), а в 2011 году наибольший прирост стоимости произошел по группе «Передаточные устройства» (на 27,9 %). Значительный прирост стоимости в 2010 году по отношению к 2009 году произошел практически по всем группам основных средств. В 2011 году прирост основных средств по сравнению с 2010 годом был также значителен. Так, по группам здания и сооружения; передаточные устройства; инструмент, инвентарь и принадлежности, а также многолетние насаждения прирост стоимости больше, чем в 2010 году (27,3; 27,9; 25,1 и 22,5 % соответственно). По остальным группам основных средств в 2011 году прирост менее значителен, чем в 2010 году. Примечательно, что за 2009-2011 года не было отмечено отрицательного прироста стоимости по всем группам основных средств. Темпы роста всех основных фондов в 2010 и 2011 годах равномерны. Так, в 2010 году темп роста всех основных фондов составил 121,9 %, а в 2011 году – 121,1 %.

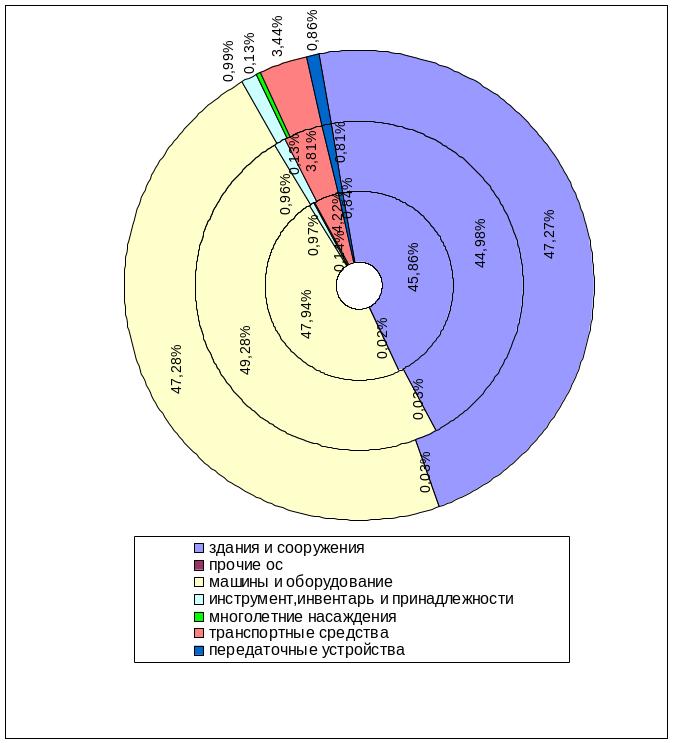

Соотношение стоимости отдельных групп основных средств в общей их стоимости определяет структуру основных средств (рисунок 2.2).

Рисунок 2.2 – Структура основных средств ОАО «Волковысский мясокомбинат», 2009-2011 года

Источник: собственная разработка на основании данных таблицы 2.3

Наибольшая доля в структуре основных фондов в 2009, 2010 и 2011 годах принадлежит машинам и оборудованию (47,94%; 49,28% и 47,28% соответственно). В 2011 году возросла доля зданий и сооружений в структуре всех основных фондов (47,27%) и практически сравнялась с долей машин и оборудования в этом же году (47,28%). Наименьшую долю на протяжении трех лет стабильно составляют прочие основные средства. В структуре основных фондов за 2009-2010 года сокращалась доля зданий и сооружений, а доля машин и оборудования, наоборот, возрастала. В 2011 году, напротив же, увеличилась доля зданий и сооружений и сократилась доля машин и оборудования. На протяжении трех лет доля транспортных средств неуклонно уменьшается, в 2010 году уменьшилась на 0,41%, в 2011 году – на 0,37%. Доли остальных групп основных средств значительно не менялись на протяжении 2009-2011 годов.

Структура основных фондов является величиной динамической или изменяющейся. Это значит, что через определенный промежуток времени структура основных фондов изменяется, поскольку на предприятии имеют место процессы движения основных фондов: ввод новых их элементов или выбытие по тем или иным причинам.

Наличие, движение и динамика основных фондов за 2009, 2010 и 2011 года представлены в таблицах 1,2,3 Приложения Д.

Увеличение основных фондов 2009 г. на 15690 млн. руб. сложилось вследствие их поступления за год на сумму 17630 млн. руб. и выбытия на сумму 1940 млн. руб. В 2010 году произошло увеличение основных фондов на 20154 млн. руб. (21059 млн. руб. – поступление за год, 905 млн. руб. - выбытие). В 2011 году основные фонды увеличились на 23705 млн. руб. (24850 млн. руб. – поступление за год, 1145 млн. руб. - выбытие). Таким образом, темп роста основных фондов в 2009 году составил 120,5%, в 2010 году – 121,8% главным образом в связи с приобретением машин и оборудования, в 2011 – 121,1% - в связи с приобретением зданий и сооружений непроизводственных основных фондов.

Активная часть основных фондов увеличилась на 24,4 % (9580 млн. руб.), 23,9% (11696 млн. руб.) и 15,9% (9618 млн. руб.) в 2009, 2010 и 2011 годах соответственно (данные Приложения Д). Пассивная часть увеличилась на 16,4% (6110 млн. руб.) в 2009 г., на 19,5 % (8458 млн. руб.) в 2010 г. и на 27,2 % (14087 млн. руб.) в 2011 г. Таким образом, наблюдается увеличение стоимости основных средств, преимущественно за счет пассивной части.

Доля активной части в общей стоимости основных фондов в 2011 году составила 52,65 %, в 2010 году – 53,5 %, в 2009 году – 52,26 %. За ряд последних лет наблюдаются колебания доли активной части основных фондов. Так, в 2010 году она увеличилась на 1,24% по сравнению с 2009 годом, а в 2011 – сократилась на 0,85% по сравнению с 2010 годом; в 2011 году удельный вес активной части основных фондов в общей стоимости основных фондов увеличился на 0,39% по сравнению с 2009 годом.

По итогам анализа состава и структуры основных средств ОАО «Волковысский мясокомбинат» можно отметить, что стоимость основных средств каждый год равномерно увеличивается на 20% или на 1/5 часть.

В 2011 году происходит тенденция увеличения доли пассивных элементов в структуре основных средств, а это является негативным моментом, т.к. пассивная часть не участвует непосредственно в производстве продукции, а лишь создает условия для ее производства, создавая дополнительные издержки. Так, в 2011 году доля зданий и сооружений практически сравнялась с долей машин и оборудования, а в 2009-2010 годах удельный вес машин и оборудования превышал на 2-5% долю зданий и сооружений.

Отрицательным явлением является равномерное снижение в структуре основных средств доли транспортных средств, что может привести к дефициту транспортных средств в перспективе, т.к. старые будут выбывать и изнашиваться, а новых будет недостаточно.

Положительным моментом за 2009-2011 года является то, что активная часть основных средств преобладает над пассивной. Преобладание активных элементов в структуре основных фондов характерно для предприятий с высоким уровнем технической оснащенности и электровооруженности труда, а также для автоматизированных и механизированных производств. Прогрессивной и оптимальной считается такая структура основных средств, которая обеспечивает высокое качество выпускаемой продукции и максимальный уровень использования активной части при отсутствии простоев оборудования.

2.3 Анализ движения и технического состояния основных фондов

Большое значение имеет анализ движения и технического состояния основных фондов, который проводится по данным бухгалтерской отчётности. Обобщающую оценку движения основных фондов дают коэффициенты обновления, выбытия, прироста. Обобщающими показателями технического состояния основных фондов являются коэффициенты: износа, годности.

В 2009 г. коэффициент обновления основных фондов сложился на уровне 0,191, причем коэффициент обновления активной части был равен 0,219, что свидетельствует о том, что обновление основных фондов на предприятии осуществлялось преимущественно за счет активной части основных фондов. В 2010 также наблюдалось обновление основных фондов преимущественно за счет их активной части, так как коэффициенты обновления по всем основным фондам и по их активной части сложились на уровне 0,187 и 0,205 (таблица 2.4). В 2011 году обновление основных фондов происходило преимущественно за счет пассивной части, так как коэффициент обновления по всем основным фондам составил 0,183, а по активной части 0,150. Стоит отметить, что все объекты основных средств, поступившие на предприятие, были введены в действие.

Таблица 2.4 – Показатели обновления, выбытия и прироста основных фондов ОАО «Волковысский мясокомбинат»

Наименование показателя |

2009 г. |

2010 г. |

2011 г. |

Коэффициент обновления, в том числе: активной части |

0,191

0,219 |

0,187

0,205 |

0,183

0,150 |

Коэффициент выбытия, в том числе: активной части |

0,025

0,029 |

0,009

0,015 |

0,01

0,015 |

Коэффициент прироста, в том числе: активной части |

0,205

0,244 |

0,219

0,239 |

0,211

0,159 |

Источник: собственная разработка на основании данных Приложений Б,В,Г

Коэффициенты выбытия по основным фондам в 2009 г., 2010 г. и 2011 г. значительно уменьшаются с каждым годом (0,025; 0,009; 0,01). Это означает, что с каждым годом выбывает все меньше основных фондов. Причем коэффициенты выбытия по активной части сложились на уровне 0,029, 0,015 и 0,015 в 2009, 2010 и 2011 годах соответственно. Следовательно, выбытие основных средств на предприятии осуществляется за счет активной части основных средств, что является безусловно негативной тенденцией.

Коэффициент прироста основных средств в 2009 г. сложился на уровне 0,205 по всем основным фондам и 0,244 по их активной части, в 2010 г. коэффициент прироста всех основных фондов был равен 0,219 – для всех основных фондов и 0,239 для активной части, в 2011 г. данный коэффициент составил 0,211 – для всех основных фондов и 0,159 для активной части. Таким образом, в 2009 и 2010 гг. прирост основных средств происходил в основном за счет их активной части, а в 2011 году – за счет пассивной части.

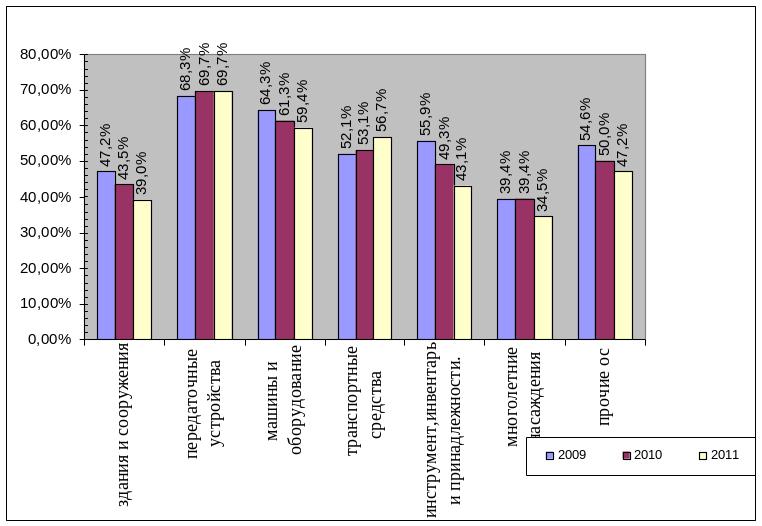

Степень изношенности основных средств представлена на рисунке 2.3.

Рисунок 2.3 – Степень изношенности основных средств ОАО «Волковысский мясокомбинат», %

Источник: собственная разработка на основании данных таблицы 1 Приложения Е

Как видно из рисунка 2.3 наибольший уровень изношенности приходится на группу передаточных устройств – более 65 % - это связано с тем, что средний возраст данной группы основных средств – 25 лет и средства практически не обновляются, также сильно изношены машины и оборудование, их износ составляет 64,3 % в 2009 г., 61,3 % - в 2010 и 59,4 % - в 2011 году, транспортные средства – 52,1%, 53,1%, 56,7% (2009, 2010, 2011 года). По группе зданий и сооружений износ составляет 47,2 % - в 2009 г., 43,5% - в 2010 г. и 39,0% - в 2011 году. По инструменту, инвентарю и принадлежностям –55,9 %, 49,3 %, 43,1% - в 2009, 2010 и 2011 годах соответственно. По прочим основным средствам и – более 45%, по многолетним насаждениям – от 34,5% до 39,4%.

Анализ изношенности основных средств представлен в таблице 2.5.

Таблица 2.5 – Анализ изношенности основных средств ОАО «Волковысский мясокомбинат»

Показатели |

2009 |

2010 |

2011 |

Отклоне-ние 2010 от 2009 |

Отклоне-ние 2011 от 2010 |

Темп прироста за 2010 г., % |

Темп прироста за 2011 г., % |

Первоначальная стоимость основных средств (млн. руб.) |

92257

|

112411 |

136116 |

20154 |

23705 |

21,8 |

21,1 |

Износ основных средств за время их эксплуатации (млн. руб.) |

51529 |

59445 |

67464 |

7916 |

8019 |

15,4 |

13,5 |

Коэффициент износа |

0,56 |

0,53 |

0,50 |

- 0,03 |

-0,03 |

-5,4 |

-5,6 |

Коэффициент годности |

0,44 |

0,47 |

0,50 |

0,03 |

0,03 |

6,8 |

6,4 |

Источник: собственная разработка на основании данных Приложений Б,В,Г

Проводя анализ таблицы 2.5, видим, что первоначальная стоимость объектов основных средств в 2010 г. увеличилась на 20154 млн. руб. или на 21,8 %, в 2011 г. – на 23705 млн. руб. или на 21,1 %. Причиной этому послужили ввод новых основных средств в эксплуатацию. Износ основных средств в 2010 г. увеличился по сравнению с 2009 г. на 7916 млн. руб. (15,4 %), в 2011 г. износ увеличился по сравнению с 2010 г. на 8019 млн. руб. (13,5%) – это обусловлено устареванием основных фондов. Коэффициент износа сложился на уровне 0,56 в 2009 г. и уменьшился на 5,4 % в 2010 г., составив при этом 0,53, в 2011 г. данный коэффициент составил 0,5, т.е. уменьшился по сравнению с 2010 г. на 5,6 %. Коэффициенты годности сложились на уровне 0,44; 0,47 и 0,5 в 2009, 2010 и 2011 годах соответственно. А это значит, что основные средства ОАО «Волковысский мясокомбинат» изношены на 50 %, что является средним существенным показателем изношенности.

Для более полной характеристики технического состояния основных фондов производится анализ возрастного состава основных фондов, прежде всего активной их части. Такой анализ имеет важное значение для оценки их работоспособности, поскольку производительность устаревших машин и оборудования значительно ниже, чем новых. Это следует учитывать при расчете эффективности использования машин и оборудования. Принимая необходимые меры по снижению возрастного состава основных производственных фондов различного назначения, систематически омолаживают их, путем приобретения новых, более эффективных [13,с.23].

Для характеристики возрастного состава основные фонды группируются по видам, а внутри этих видов – по продолжительности использования (до 5, 5-10, 10-20 и более 20 лет); исчисляется их удельный вес [13, с.23].

Анализ возрастного состава основных средств, имеющихся в ОАО «Волковысский мясокомбинат», показывает, что 37,6 % передаточных устройств эксплуатируются двадцать и более лет и являются явно устаревшими, что требует введения качественно новых основных средств.

По анализируемому предприятию данные для анализа возрастного состава основных фондов сформированы в таблице 2.6.

Таблица 2.6 – Анализ возрастного состава основных средств ОАО «Волковысский мясокомбинат»

Группы основных средств

|

До 5 лет |

Удель-ный вес, % |

От 5 до 10 лет |

Удель-ный вес, % |

От 10 до 20 лет |

Удель-ный вес, % |

От 20 лет и более |

Удель-ный вес, % |

Здания и сооружения, ед. |

5 |

14,3 |

7 |

20,0 |

11 |

31,4 |

12 |

34,3 |

Передаточные устройства, ед. |

37 |

21,4 |

13 |

7,5 |

58 |

33,5 |

65 |

37,6 |

Машины и оборудование, ед. |

1080 |

50,1 |

605 |

28,1 |

401 |

18,6 |

68 |

3,2 |

Транспортные средства, ед. |

53 |

22,9 |

74 |

31,9 |

95 |

40,9 |

10 |

4,3 |

Инструмент, инвентарь и принадлежности, ед. |

1390 |

77,5 |

190 |

10,6 |

175 |

9,8 |

38 |

2,1 |

Всего, ед. |

2565 |

58,5 |

889 |

20,3 |

740 |

16,9 |

193 |

4,3 |

Источник: собственная разработка на основании данных таблицы 2 Приложения Е

Из данных таблицы 2.6 видно, что транспортные средства со сроком службы от 10 до 15 лет составляют 40,9%, передаточные устройства – 33,5%, здания и сооружения – 31,4%, машины и оборудование – 18,6%, инструмент, инвентарь и принадлежности – 9,8 %. Срок эксплуатации до 5 лет имеют 50,1% машин и оборудования, 77,5% инструмента, инвентаря и принадлежностей, 22,9% транспортных средств, 21,4 % передаточных устройств и 14,3 % зданий и сооружений.

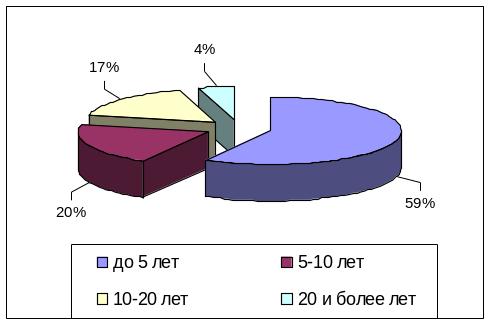

Касательно основных средств, стоит отметить тот факт, что на возрастную группу свыше 20 лет приходится около 4 % (таблица 2.6) всех основных средств в их количественном составе, на группу до 5 лет – 59%, что более отчетливо видно на рисунке 2.4.

Рисунок 2.4 – Возрастной состав основных средств ОАО «Волковысский мясокомбинат» в 2011 году

Источник: собственная разработка на основании данных таблицы 2.6

При проведении анализа возрастного состава основных средств необходимо учитывать, что срок около десяти лет является наиболее оптимальным для замены действующих машин и оборудования, инструмента, инвентаря и принадлежностей, транспортных средств, так как они с течением времени морально устаревают, становятся менее продуктивными, что отрицательно сказывается на качестве производимой продукции, ее себестоимости. [18,с.32]

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность труда, техническая вооруженность труда и удельный вес активной части в общей сумме основных фондов.

Одним из важных показателей является фондовооружённость. Она показывает, сколько основных фондов приходится на одного работника. Эта величина должна расти, т.к. от неё зависит техническая вооружённость предприятия, а следовательно, и производительность труда.

Фондовооружённость может увеличиваться в 2-х случаях:

1) при увеличении среднегодовой стоимости основных средств (без изменения численности ППП);

2) при уменьшении численности ППП (без изменения среднегодовой стоимости основных средств).

Фондовооруженность в 2009 г. сложилась на уровне 57,1 млн. руб. на одного работающего, в 2010 г. она сложилась на уровне 69,2 млн. руб. на работающего, т.е. увеличилась на 21,1 %. Это произошло из-за увеличения среднегодовой стоимости основных производственных фондов в 2010 г. по сравнению с 2009 г. на 21,2 %. В 2011 году фондовооруженность составила 82,68 млн. руб. на одного работающего и увеличилась по сравнению с 2010 годом на 19,6%. Рост был обусловлен в большей степени увеличением среднегодовой стоимости основных производственных фондов на 21,4%, несмотря на то, что среднесписочная численность работающих возросла на 1,6%.

Показатель фондовооруженности применяется для характеристики степени оснащённости труда работающих. Чем больше фондовооружённость, тем больше объём производства и тем больше стоимость основных фондов. Из этого следует, что лучше всего работники предприятия были оснащены основными средствами в 2011 году.

Уровень технической вооруженности в 2009 г. составил 29,9 млн. руб. на одного работающего, в 2010г. этот показатель составил 36,9 млн. руб., в 2011 г. – 43,5 млн. руб. Значительное изменение этого показателя за 2010 и 2011 года обусловлено также ростом активной части основных фондов.

Удельный вес активной части основных фондов в 2009 г. составил 52,3 %, в 2010 г. - 53,5 %, в 2011 г. – 52,6 %. Таким образом, он увеличился на 1,2 % в 2010 г. и уменьшился на 0,9 % - в 2011 г., что отрицательно характеризует политику предприятия по обновлению основных средств в 2011 году, так как рост объемов производимой продукции напрямую зависит от увеличения активной части основных фондов.

Анализ движения и технического состояния основных фондов ОАО «Волковысский мясокомбинат» выявил как положительные, так и негативные стороны деятельности предприятия по управлению основными фондами. Так, в 2011 году обновление основных средств происходило преимущественно за счет пассивной части, что является отрицательным моментом, т.к. в основном обновлялись здания и сооружения, инструмент, инвентарь и принадлежности, прочие основные средства, не участвующие непосредственно в процессе производства продукции. В 2009-2010 годах больше обновлялась активная часть основных фондов.

Положительным тенденцией на протяжении 2009-2011 года является выбытие с каждым годом все меньшего количества основных фондов.

Однако выбытие основных средств на предприятии осуществляется за счет активной части основных средств, что является безусловно негативной тенденцией.

Прирост стоимости основных средств колеблется из года в год. За рассматриваемый период наибольший прирост наблюдался в 2010 году. Следует отметить, что в 2009 и 2010 гг. прирост основных средств происходил в основном за счет их активной части, а в 2011 году – за счет пассивной части.

Положительным моментом является уменьшение на протяжении 2009-2011 гг. степени изношенности машин и оборудования, инструмента, инвентаря и принадлежностей, зданий и сооружений, прочих основных средств. Однако на протяжении 2009-2011 гг. равномерными темпами изнашиваются транспортные средства и передаточные устройства, что, несомненно, отрицательно скажется в будущем.

К положительной тенденции можно отнести сокращение степени износа основных средств на протяжении 2009-2011 гг. и увеличение количества годных к использованию основных фондов. Однако, в целом основные средства ОАО «Волковысский мясокомбинат» изношены на 50 %, что является средним существенным показателем изношенности.

На исследуемом предприятии наблюдается высокий процент устаревших транспортных средств (40% имеют возраст от 10 до 20 лет), передаточных устройств (58% - от 10 до 20 лет и 37% - свыше 20 лет). Положительный момент – 50% машин и оборудования, 77% инструмента, инвентаря и принадлежностей имеют возраст до 5 лет. В целом 78% основных средств имеют возраст до 10 лет, что, несомненно, является положительным моментом.