14.Учет безнал.Операций.

Безнал.форма расчетов-предусматр.перевод ден.ср-в со счетов плательщиков на счета получателей ден.ср-в, а также перевод ден.ср-в банками по поручениям организац и физ.лиц.эти расчеты банк осуществляет на основании расчетно-кассов док-в на бумаж носител или в электр.виде.

Безнал.расчеты надо рассматривать как целостную систему, кот. Содержит:

-классифик.расчетов;

-организацию расчетов и регулирование правовых и организационных взаимоотношений между распорядителями ден.ср-в и органами Гос.казнач.Украины и банковскими учреждениями.

-формы соответсв. Документов;

Безнал.расчеты бюдж.учрежден.осущ-ся по таким принципам:

-обязат.хранения ден.ср-в на регистрац.счетах,

-открытие ден.ср-в не в учреждениях банка, а в органах Гос.казначейства.

-примен.форм безнал расчетов в соответ. С нормат.документами разраб. Методолог.управлен Гос.казнач, украины

-списание ден.ср-вс регистрац счетов учрежден.по распоряжению учреждения;

- осущ-е срочных платежей;

-осущ-е платежей у рамках остатков на счетах плательщика.

Существуют такие формы расчетных безнал.док-в:

Мемор.ордера;плат.поручения;плат требов-поручен;расчетные чеки;аккредитивы, векселя;векселя,инкассовые поручения, казначейский вексель(один из видов ценных бумаг, кот.выпускается для покрытия расходов гос.бюджета)они исп-ся для:

-погашения кредит зад-ти по согласию соответ.кредиторов;

-продажу юр.лицам, кот. Являются резидентами относит.законодат Украины;

-зачисление к оплате налогов и сборов «обязат.платежей».

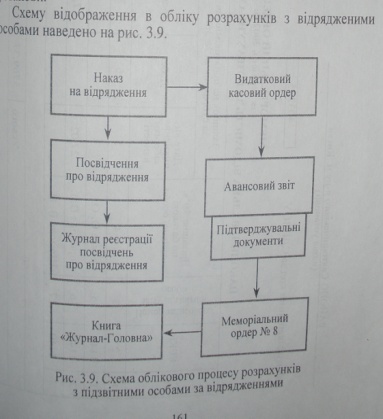

15.Учет расчетов с подотчет.Лицами.

Подотч. Лица-работники учреждения, которые получают ден.ср-ва под отчет на буд.расходы.

Подотчет суммы в бюдж.учреждениях выдаются виде аванса на такие цели:

-хоз-е расходы;

-служебные командировки и научные экспедиции;

- на выплату З/пл и стипендий уполномоченным лицам, если через отдаленность облуж.учреждения платежн. или расчетно-плат.ведомость не может быть возврщена доверен.лицом в кассу по окончании 3 раб.дней.

Ден.ср-ва выдаются только с разрешения руководителя учреждения.

Нал.средства выдаются на хоз.нужды только при отсутствии задолженности по авансам конкретного лица. На заявлении работника руководитель ставит свою подпись о разрешении на выдачу лен.сред-в.

Подотчет.лицо обязано подать отчет в бухгалтерию учреждения отчет об использованных сумм ден.ср-в, а также остаток неиспользован.суммы в такие сроки:

-на закупку с/х продукции, продуктов и заготовку вторичного сырья-на протяжении 10раб. Дней с дня выдачи ден.ср-в под отчет;

-на все другие хоз-е нужды-след.раб дня после выдачи ден.средств под отчет.

если учреждение нарушает указанную норму Положения и выдает работнику, не получивши от него отчет про ранее выданные суммы, то независимо от того закончился срок на которые были выданы ден.ср-ва, учреждение штрафуется в размере 25% от выданной под отчет суммы. Кроме того, на должностные лица ответсв.за ведение кассов.операц накладывается адмистративный штраф в размере от 8 до 15 налогооблог.минимумов доходов граждан.

Основная масса авансов.сумм в бюдж.учержден.выдается под отчет на служеб.коммандировки.

Расходы на команд.в бюдж.учрежд. носят планов характер и включаются к расходам по общему и спец.фонду только при наличии документов, кот.подтвержд. связь такой командировки с основной деят-ю учреждения.

Учреждение, отправл.работника в командировку издает приказ в котором указ. Цель поездки, пункт назначения, длительность командир.

Если за границу отправл., то сотавляется смета расходв.

Далее оформляется удостоверение про командировку, это удостовер.регистрируется в журнале регистрации удостоверений о командир.

Срок командировки в пределах украины-не может превышать 30 дней, за границу-60, исключение-отправка на обучение, стажировку, повышение квалификации.

по возвращении из коммандировки подается отчет в теч 3 дней, в бухгалтерии осщ.арифметич проверка авансового отчета, проверяется правильность оформления ПД, законность осущ-я расходов.

Учет расчетов с подотчет.лицами осущ-ся на активном счете 362»расчеты с подотч.лицами», поДТ-суммы выд.под отчет, КТ-расход.суммы аванса и возвращение остатков подот.сумм.

Выдача аванса Дт362 Кт301,301

Списание на расходы учреждения установл.суммы затрат согласно с поддонным авансом Дт801,811 Кт362

Возвращ.не использов. Аванса в кассу учрежден Дт301,301 Кт362,

Аналит учет расчетов с подотч лицами ведется в мемор.ордре №8 «Накопит ведомость по расчетам с подотч.лицами» ф №386.

Операции по расчетам с подотч.лицами, кот осущ-ся за чсет ср-в спец фонда ведутся в отдельном ордере.

Остаток на конец месяца по субсчету 362 рассчитыв. Как общий так и отдельно по каждому подотч лицу по кодам эконом.классификац расходов.

В балансе предприятия дебет сальдо отображ в составе оборот активов, а кредит-в составе обязат учреждения