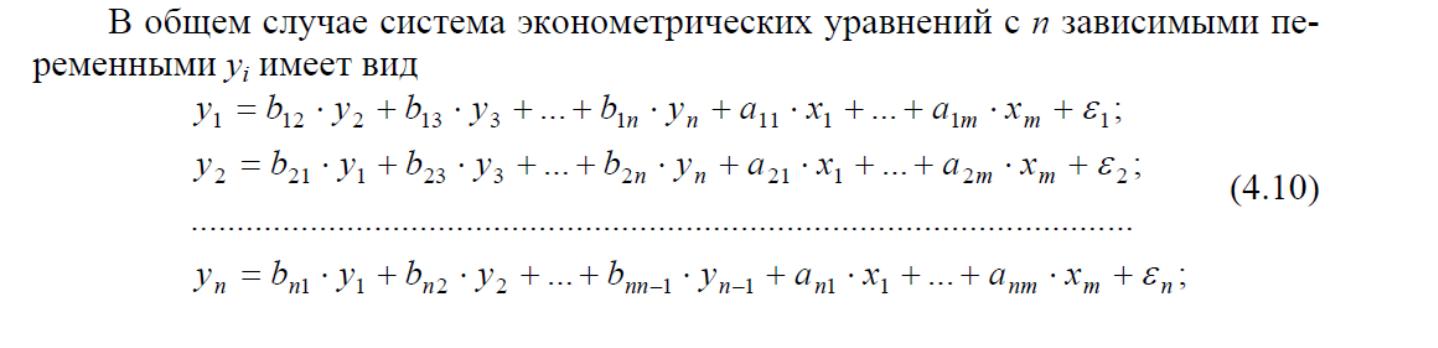

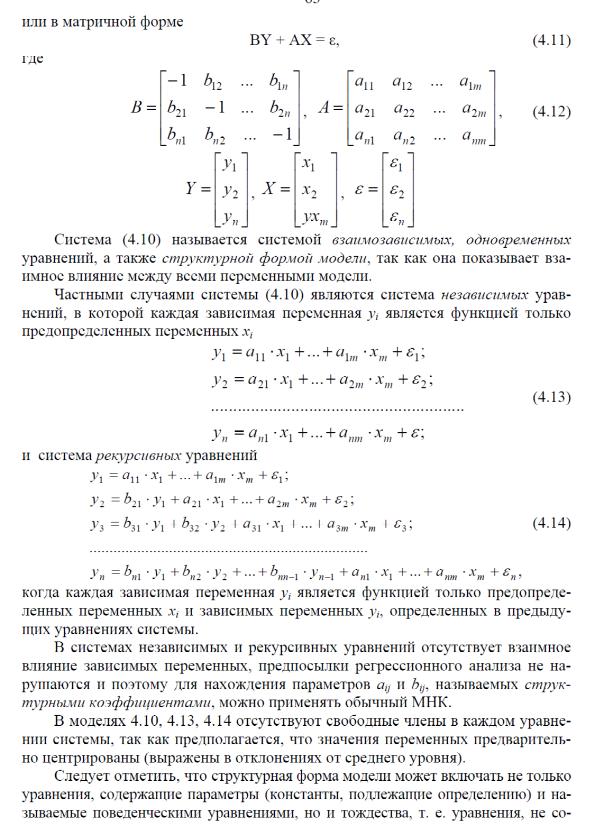

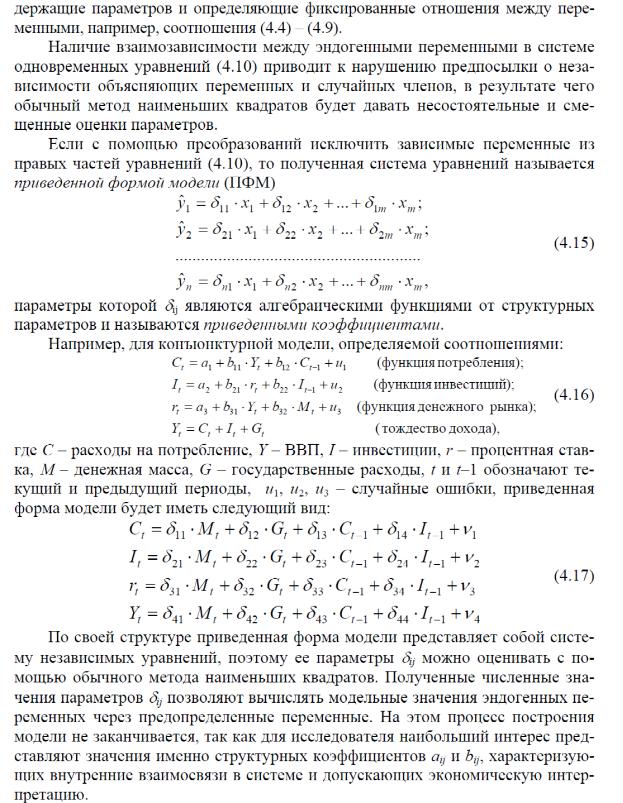

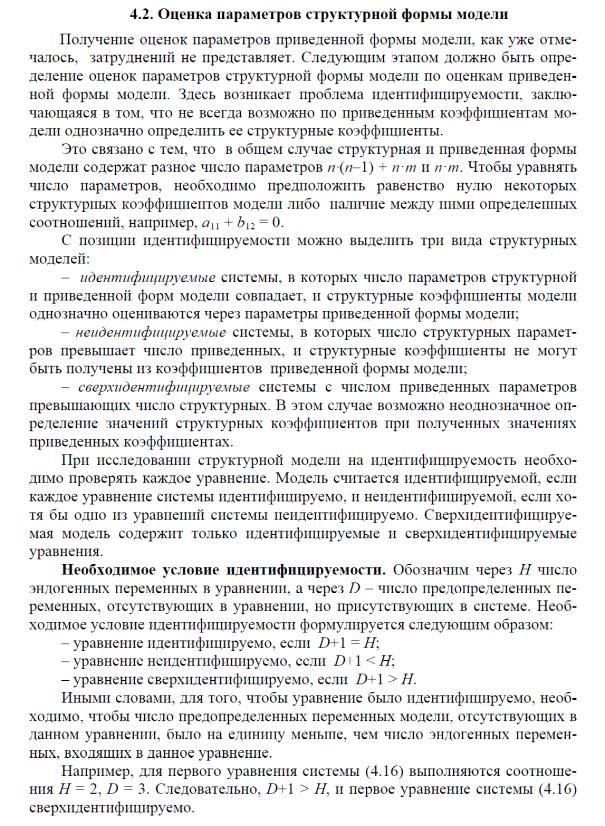

Вопрос 5: «Моделирование тенденции временного ряда при наличии структурных изменений».

От

сезонных и циклических колебаний следует

отличать единовременные изменения

характера тенденции временного

ряда, вызванные структурными изменениями

в экономике или иными факторами. В этом

случае, начиная с некоторого момента

времени ![]() ,

происходит изменение характера динамики

изучаемого показателя, что приводит к

изменению параметров тренда, описывающего

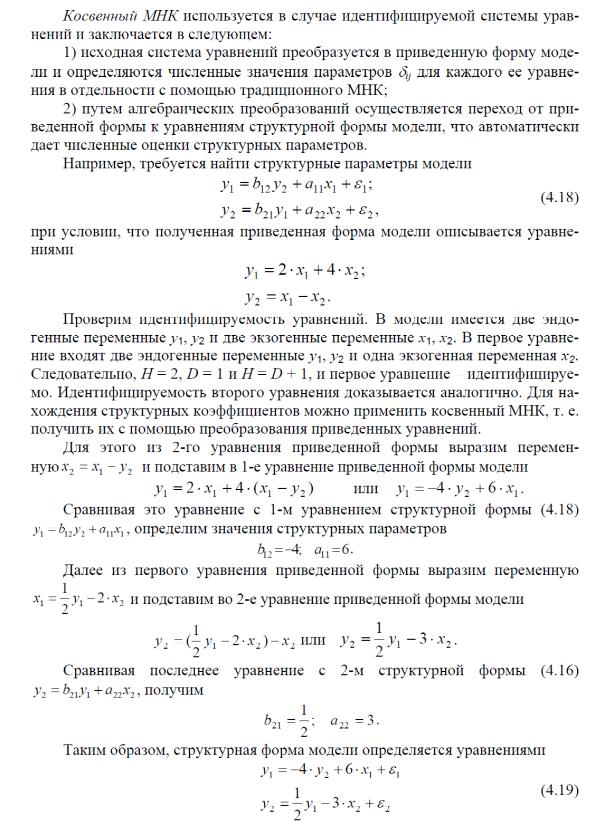

эту динамику. Схематично такая ситуация

изображена на рис. 6.4

,

происходит изменение характера динамики

изучаемого показателя, что приводит к

изменению параметров тренда, описывающего

эту динамику. Схематично такая ситуация

изображена на рис. 6.4

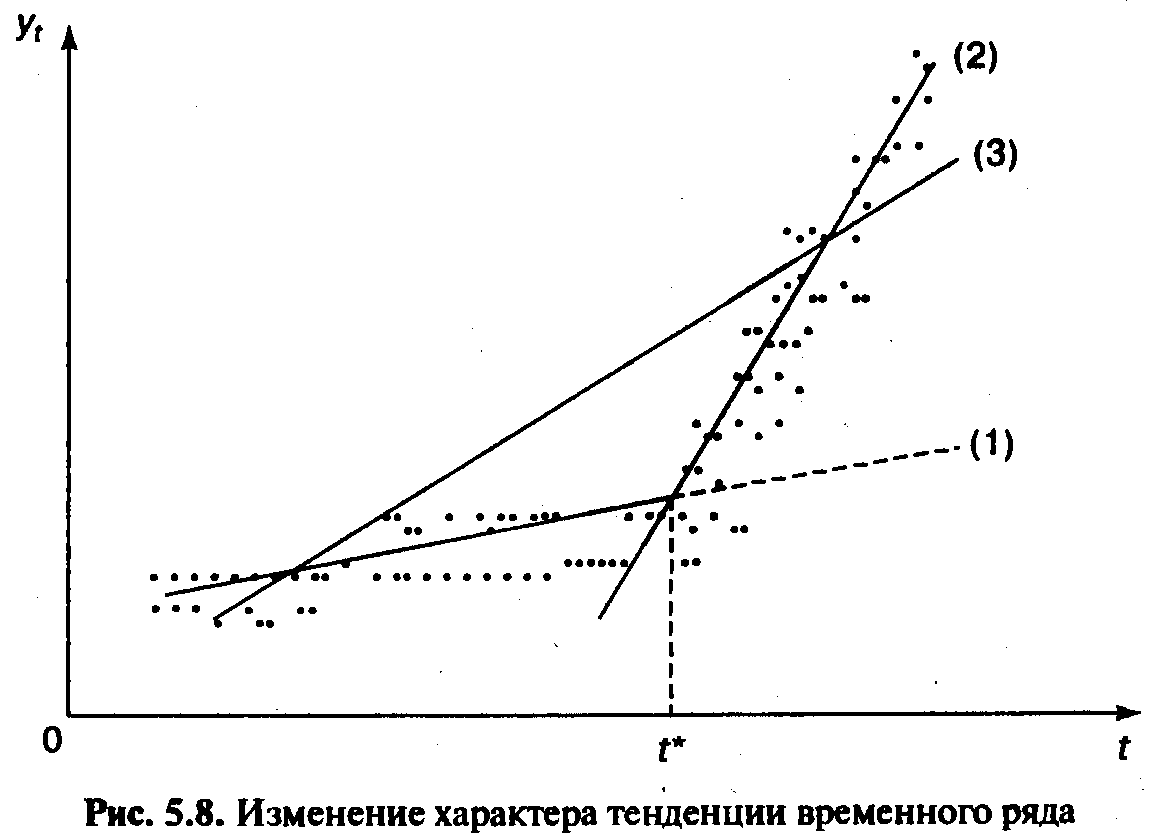

Рис. 6.4. «Изменение характера тенденции временного ряда».

Момент

(период) времени

сопровождается значительными изменениями

ряда факторов, оказывающих сильное

воздействие на изучаемый показатель

![]() .

Чаще всего эти изменения вызваны

изменениями в общеэкономической ситуации

или факторами (событиями) глобального

характера, приведшими к изменению

структуры экономики (например, начало

крупных экономических реформ, изменение

экономического курса, нефтяные кризисы

и прочие факторы). Если исследуемый

временной ряд включает в себя

соответствующий момент (период) времени,

то одной из задач его изучения становится

выяснение вопроса о том, значимо ли

повлияли общие структурные изменения

на характер этой тенденции.

.

Чаще всего эти изменения вызваны

изменениями в общеэкономической ситуации

или факторами (событиями) глобального

характера, приведшими к изменению

структуры экономики (например, начало

крупных экономических реформ, изменение

экономического курса, нефтяные кризисы

и прочие факторы). Если исследуемый

временной ряд включает в себя

соответствующий момент (период) времени,

то одной из задач его изучения становится

выяснение вопроса о том, значимо ли

повлияли общие структурные изменения

на характер этой тенденции.

Если это влияние значимо, то для моделирования тенденции данного временного ряда следует использовать кусочно-линейные модели регрессии, т.е. разделить исходную совокупность на две подсовокупности (до момента времени и после момента ) и построить отдельно по каждой подсовокупности уравнения линейной регрессии (на рис. 6.4 этим уравнением соответствуют прямые (1) и (2)). Если структурные изменении незначительно повлияли на характер тенденции ряда , то ее можно описать с помощью единого для всей совокупности данных уравнения тренда (на рис. 6.4 этому уравнению соответствует прямая (3)).

Каждый из описанных выше подходов имеет свои положительные и отрицательные стороны. При построении кусочно-линейной модели происходит снижение остаточной суммы квадратов по сравнению с единым для всей совокупности уравнением тренда. Однако разделение исходной совокупности на две части ведет к потере числа наблюдений, и, следовательно, к снижению числа степеней свободы в кажодм уравнении кусочно-линейной модели. Построение единого для всей совокупности уравнения тренда, напротив, позволяет, сохранить число наблюдений n исходной совокупности, однако остаточная сумма квадратов по этому уравнению будет выше по сравнению с кусочно-линейной модели. Построение единого для всей совокупности уравнения тренда, напротив, позволяет сохранить число наблюдений n исходной совокупности, однако остаточная сумма квадратов по этому уравнению будет выше по сравнению с кусочно-линейной моделью. Очевидно, что выбор одной из двух моделей (кусочно-линейной или единого уравнения тренда) будет зависеть от соотношения между снижением остаточной дисперсии и потерей числа степеней свободы при переходе от единого уравнения регрессии к кусочно-линейной модели.

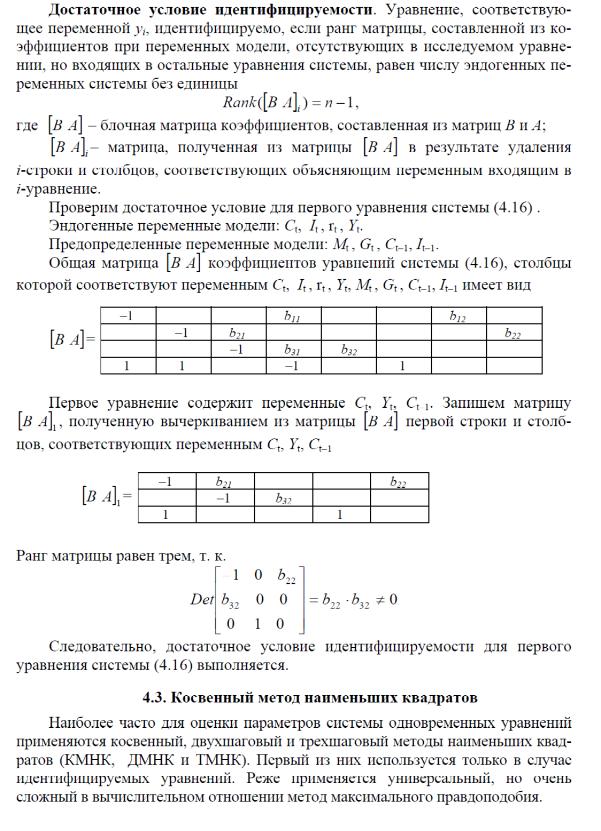

Табл. 6.8

№ уравнения |

Вид уравнения |

Число наблюдений в совокупности |

Остаточная сумма квадратов |

Число параметров в уравнении1 |

Число степеней свободы остаточной дисперсии |

Кусочно-линейная модель |

|||||

(1) |

|

|

|

|

|

(2) |

|

|

|

|

|

Уравнение тренда по всей совокупности |

|||||

(3) |

|

|

|

|

|

1В рассматриваемой нами формулировке число параметров всех уравнений k1=k2=k3=2. В общем случае число параметров в каждом уравнении может различаться. |

|||||

Формальный статистический тест для оценки этого соотношения был предложен Грегори Чоу. Применение этого теста предполагает расчет параметров уравнений трендов, графики которых изображены на рис. 6.5 (1), (2), (3). Введем систему обозначений, приведенную в табл. 6.8

Выдвинем гипотезу Н0 о структурной стабильности тенденции изучаемого временного ряда.

Остаточную

сумму квадратов по кусочно-линейной

модели (![]() )

можно

найти как сумму

)

можно

найти как сумму ![]() и

и ![]()

= + (6.9)

Соответствующее ей число степеней свободы зависит:

![]()

Тогда сокращение остаточной дисперсии при переходе от единого уравнения тренда к кусочно-линейной модели можно определить следующим образом:

![]()

Число

степеней свободы, соответствующее ![]() ,

с учетом соотношения 6.10 будет равно

,

с учетом соотношения 6.10 будет равно

![]()

Далее в соответствии с предложенной Г. Чоу методикой определяется фактическое значение F-критерия по следующим дисперсиям на одну степень свободы вариации:

![]()

Найденное

значение ![]() сравнивают

с табличным, полученным по таблицам

распределения Фишера для уровня

значимости

сравнивают

с табличным, полученным по таблицам

распределения Фишера для уровня

значимости ![]() и числа степеней свободы

и числа степеней свободы ![]() и

и

![]()

Пример 6.2. Расчет параметров тренда.

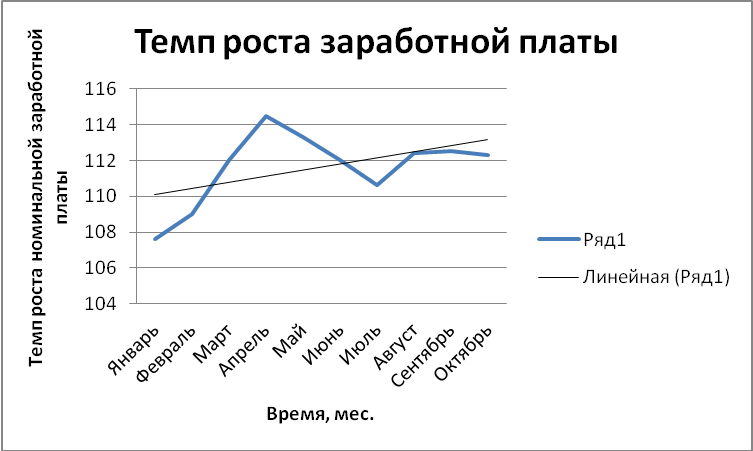

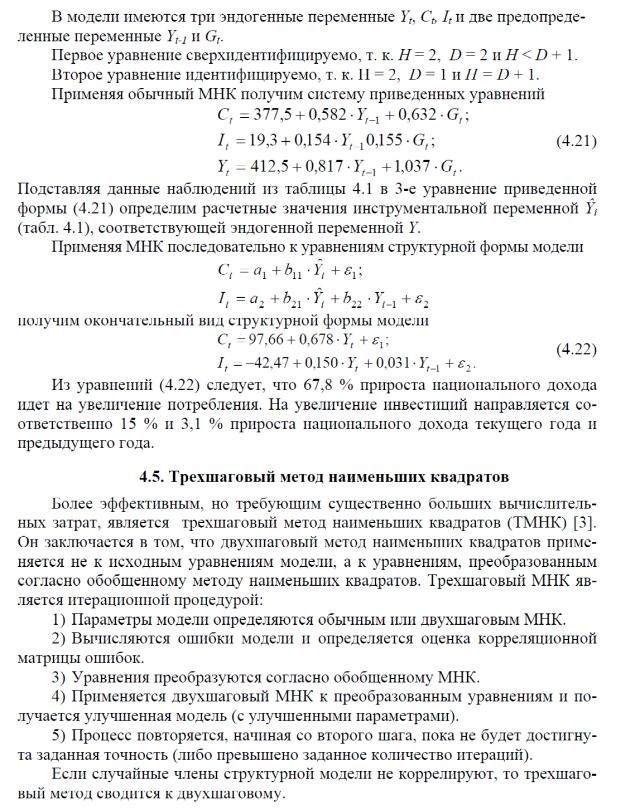

Имеются помесячные данные о темпах роста номинальной заработной платы в РФ1 за 10 месяцев 2010 года в процентах к уровню предыдущего месяца 2009 г. (Табл. 6.3). Требуется выбрать наилучший тип тренда и определить его параметры.

Месяц, 2010 года |

Номинальная начисленная заработная плата в % к соответствующему месяцу предыдущего года (2009г.) |

Январь |

107,6 |

Февраль |

109 |

Март |

112 |

Апрель |

114,5 |

Май |

113,3 |

Июнь |

112,0 |

Июль |

110,6 |

Август |

112,4 |

Сентябрь |

112,5 |

Октябрь |

112,3 |

Построим график данного временного ряда

Рис. 6.2. Динамика темпов роста номинальной заработной платы за 10 мес. 2010г.

На графике рис. 6.2. заметно наличие возрастающего тренда (тенденции). Возможно существование линейной зависимости.

1 http://homekid.ru/kidinspb2010/kid2010part2.htm